四個月價格翻倍,記憶卡還要漲多久?

- 核心觀點:AI資料中心對NAND快閃記憶體的龐大需求,透過改變產能分配優先順序,引發了消費級儲存產品(如記憶卡)價格的系統性、結構性上漲,且此輪漲價週期因驅動因素不同,預計將持續較長時間。

- 關鍵要素:

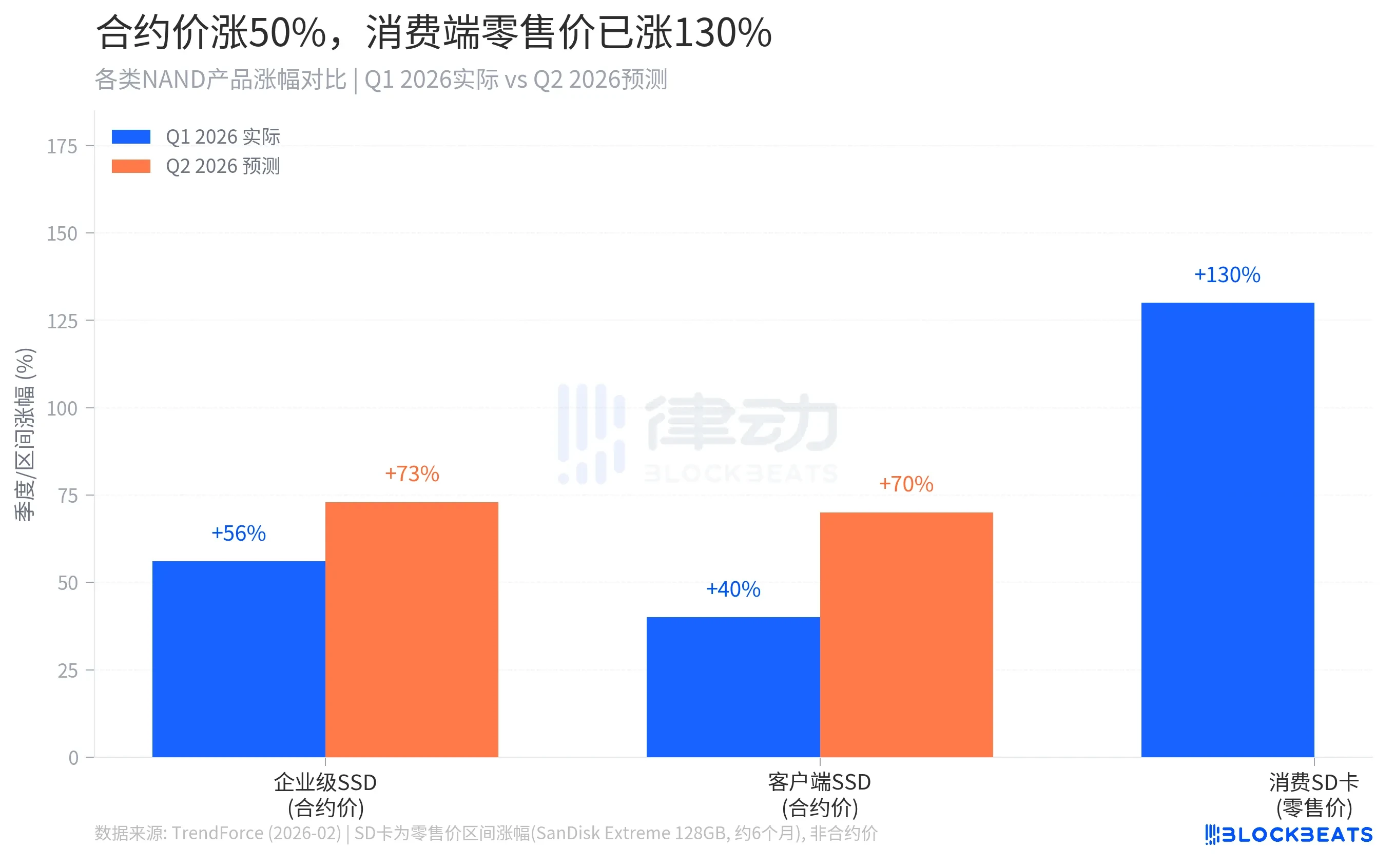

- NAND快閃記憶體合約價在2026年第一季環比上漲約55–60%,預計第二季再漲70–75%,零售端漲幅(如某款128GB microSD卡四個月內漲130%)遠超合約價。

- 價格上漲核心機制是供給分配調整:NAND原廠優先滿足AI資料中心等大客戶,消費市場成為「剩餘分配市場」,供給被壓縮導致零售價格反應劇烈。

- 需求結構發生根本轉移:企業級產品(如AI伺服器儲存)在NAND總收入佔比預計從2024年約45%升至2026年約62%,擠佔了消費市場份額。

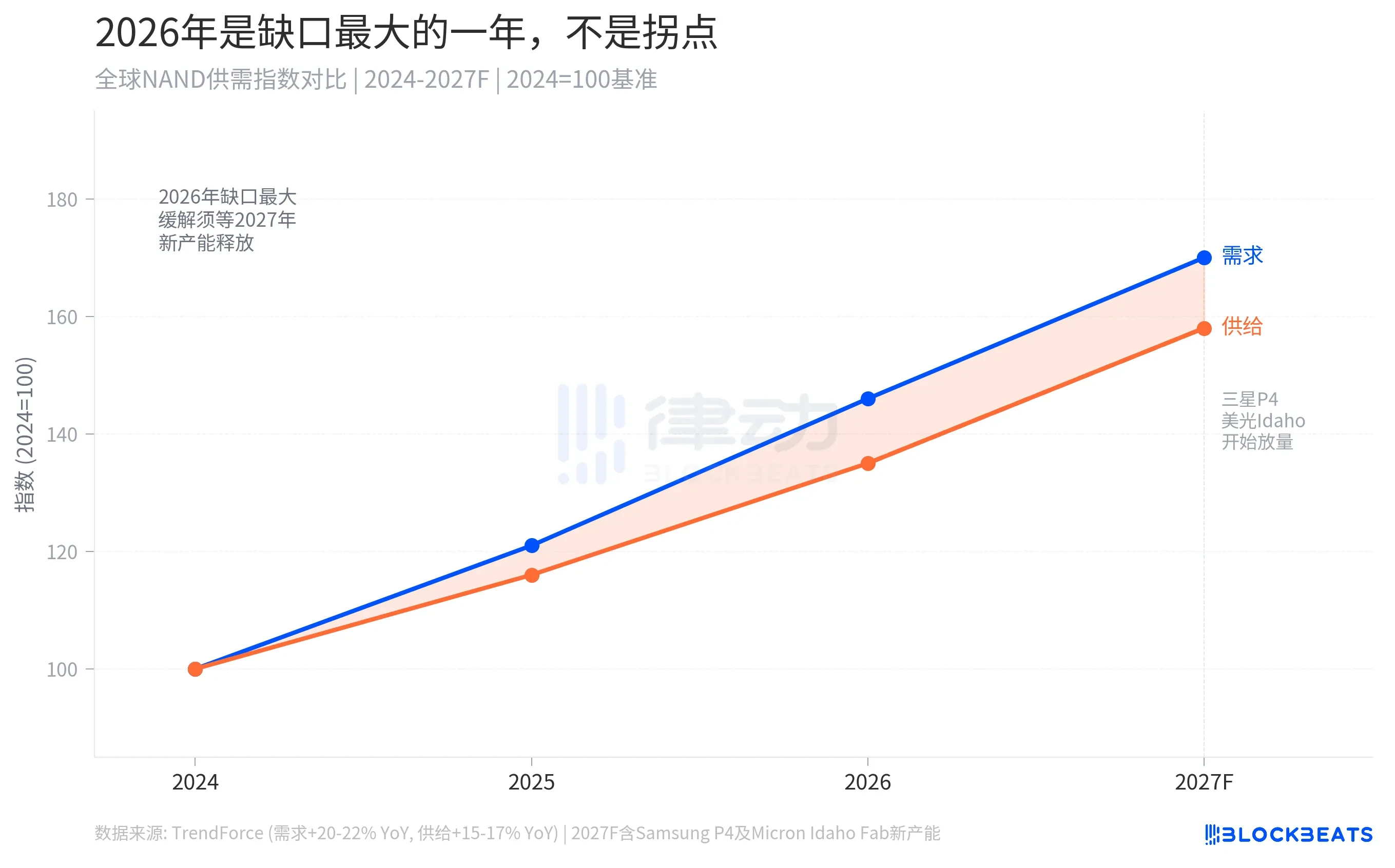

- 此輪漲價與2017年因技術過渡導致的週期性漲價不同,是由AI帶來的結構性需求驅動,供需缺口(需求增速20–22% vs 供給增速15–17%)預計在2026年最大。

- 新增產能(如三星、美光的新廠)預計在2027年底至2028年才能緩解供給緊張,意味著消費端高價將維持相當長時間。

- 商業利益驅動產能分配:同等晶圓生產企業級QLC固態硬碟的利潤比消費級記憶卡高3–5倍,廠商自然將產能導向出價更高的買家。

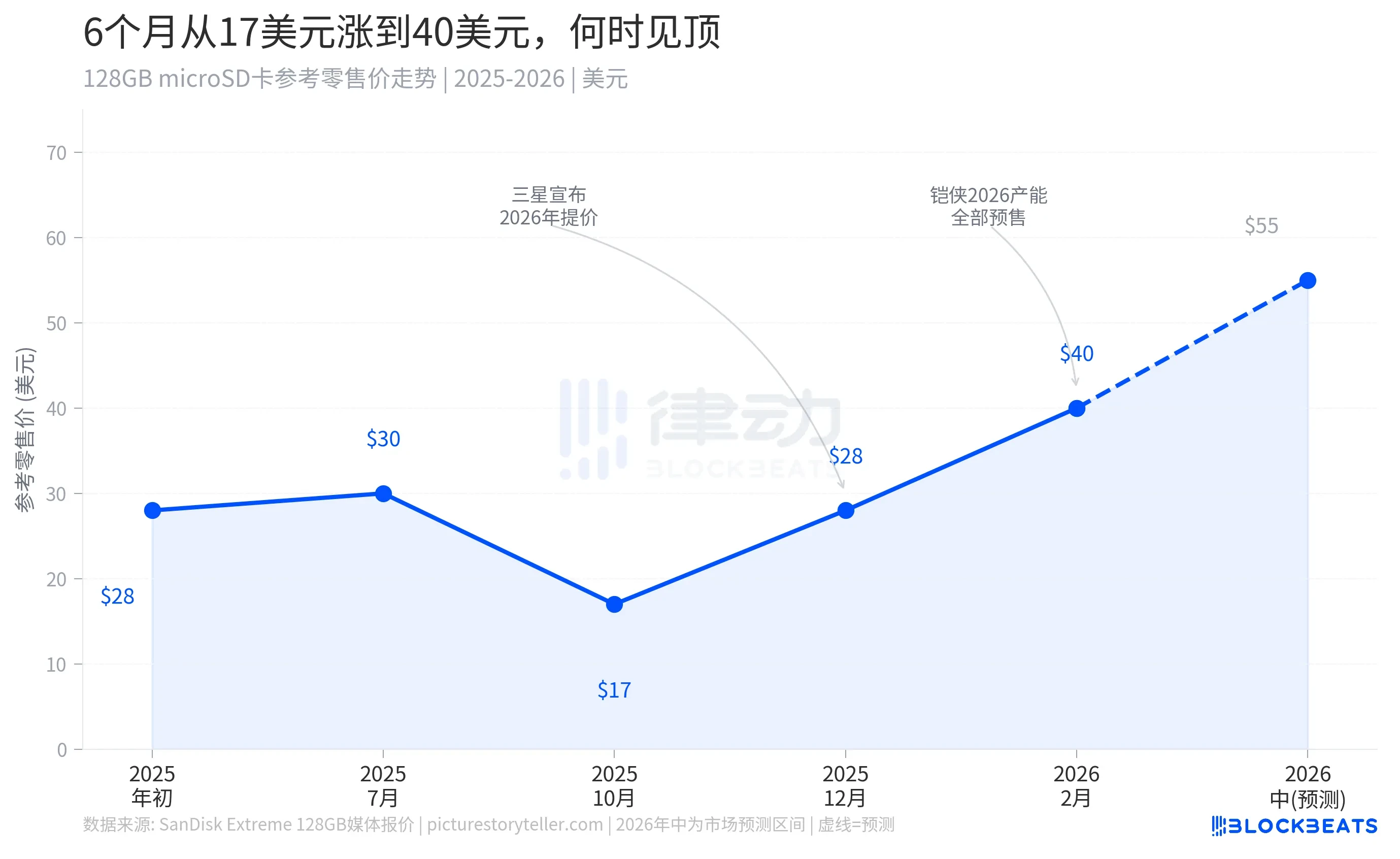

今年以來,NAND 快閃記憶體價格進入新一輪快速上漲週期,消費級儲存產品的零售價首當其衝。2025 年 10 月,一張 SanDisk Extreme 128GB microSD 卡在亞馬遜賣 17 美元。今年 2 月,同款卡的售價接近 40 美元。不到四個月,漲了 130%。

首先需要說明一下記憶體條和記憶卡的區別,二者並非同一類產品。記憶體條(RAM)是電腦內部的臨時儲存器,用於執行程式時的資料讀寫,斷電後資料即消失。記憶卡(如 microSD 卡)則是外部擴充儲存,用於長期保存照片、影片等檔案,斷電後資料不遺失。本文討論的價格上漲,針對的是後者,記憶卡及其背後的 NAND 快閃記憶體晶片。

記憶卡價格的不斷上漲,背後是整個 NAND 快閃記憶體市場的系統性重新定價,重新定價的起點,是 AI 資料中心在爭同一批晶圓。

合約價漲了 50%,到你手裡的時候漲了 130%

先說在發生什麼。

全球 NAND 快閃記憶體的合約價格自去年底開始快速攀升。據市場研究機構 TrendForce 在今年 2 月發布的報告,整體 NAND 合約價 2026 年第一季較去年第四季上漲約 55–60%,其中企業級固態硬碟(Enterprise SSD)的漲幅達到 53–58%,刷新單季漲幅紀錄。TrendForce 同時預測,第二季整體 NAND 合約價還將再漲 70–75%。

這些數字是大客戶之間批量簽訂的合約單價,不直接等於電商平台的零售標價。但消費端的零售價,漲得比合約價更猛。圖 1 裡最右邊那根柱子,代表的 130% 才是普通消費者真正感受到的價格衝擊。

為什麼零售漲幅遠超合約?因為消費端是「剩餘分配市場」。NAND 原廠在制定交貨計劃時,優先滿足簽了長期框架協議的大客戶,包括 AI 資料中心營運商、超大規模雲端服務商。等這批貨交完,剩餘庫存才進入消費市場的分銷通路。供給量被壓縮,散貨市場對價格上漲的緩衝能力幾乎為零,零售端的漲幅因此比合約端更陡峭。

Kingston 公司今年公開確認,其 NAND 晶圓的採購成本較一年前上漲了 246%。這是原材料層面的成本衝擊,最終透過產品售價逐級傳遞到消費者手裡。

一張記憶卡的價格,是怎麼被 AI 推高的

這張圖有兩個關鍵節點值得單獨說。

第一個是 2025 年 10 月前後,市場上可以買到相對低價的記憶卡。那段時間正處於上一輪供給過剩週期的尾聲。2023 年至 2024 年,各大儲存廠在需求走弱的環境裡積壓了大量庫存,價格持續下行。攝影師、創作者、遊戲玩家都在那個窗口裡以歷史低價補倉了大量記憶卡。

第二個節點是 2025 年第四季。三星、鎧俠(Kioxia)、美光(Micron)、SK 海力士接連宣布削減產量並上調報價,局面在短時間內完全翻轉。三星對企業客戶的提價幅度逾 100%,鎧俠明確表示其 2026 年全年產能已全部預售給大客戶,消費市場的到貨量直接被切斷。

從那之後,記憶卡的零售價一路爬升,預計 2026 年年中將觸及 50–60 美元區間,全年不存在回調的窗口。這不是市場投機炒作,而是供給分配機制在結構層面的調整。在 AI 資料中心成為 NAND 市場最優先的買家之前,消費產品和企業產品大致平等地參與了產能分配。現在,消費端是分配鏈條最末端的接收者。

這一次,和 2017 年完全不同

NAND 產業大約每三到四年經歷一輪價格週期。上一次比較典型的漲價發生在 2016–2017 年,持續了將近兩年。那一輪的起因是 2D NAND 向 3D NAND 的技術過渡。新的堆疊工藝在良率爬坡階段拖慢了有效產出,供給收緊推高了價格。但一旦各廠商的 3D NAND 產線良率穩定,三星、SK 海力士、美光同步大幅擴產,庫存很快從短缺滑向過剩,價格在 2018 年初反彈式下跌。

這一次的驅動力完全不同,修復路徑因此也截然不同。

據 TrendForce 數據,2026 年全球 NAND 需求增速預計達到 20–22%,而供給端的增速僅為 15–17%。缺口絕對值不算大,但在體量龐大的市場裡,幾個百分點的供需差可以撬動極為劇烈的價格反應。更重要的是,這個缺口不是技術問題導致的,是結構性需求轉移。AI 資料中心以持續、大量、高優先級的方式消耗 NAND 產能,而這個需求的量級沒有天花板。

新增產能緩解供給緊張,要等到 2027 年底至 2028 年。三星京畿道平澤 P4 廠區的 NAND 產線、美光在美國愛達荷州的新晶圓廠、鎧俠岩手工廠的擴產,都指向這個時間窗口。2026 年是供需缺口最大的一年,不是價格的拐點。

廠商不是沒產能,是主動把產能賣給出價最高的人

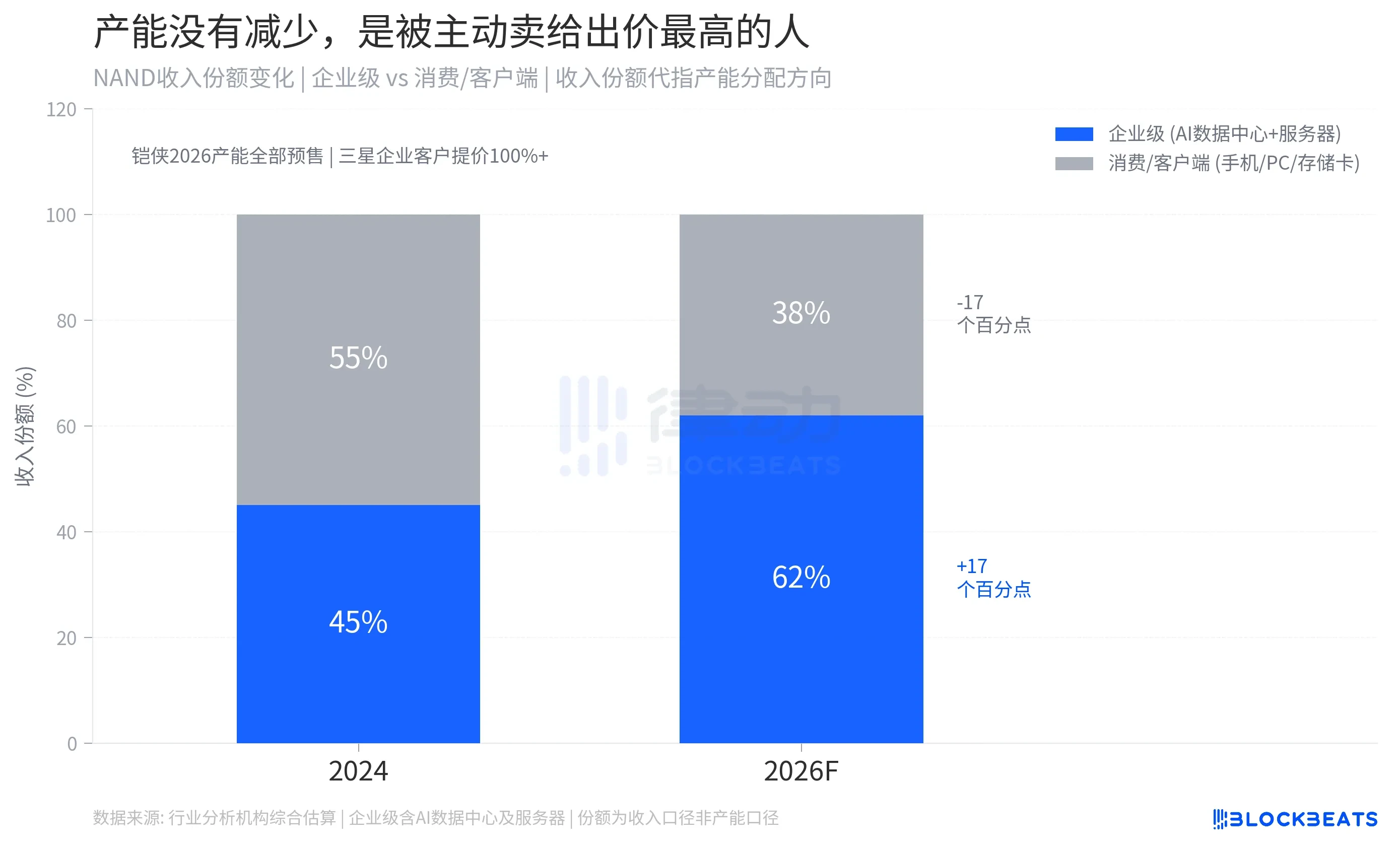

下面這張圖展示的是這場漲價的本質機制。在 NAND 產業的收入結構裡,企業級產品(AI 資料中心固態硬碟、通用伺服器儲存)的份額正在快速擴張。據行業機構綜合估算,企業級產品在整體 NAND 收入中的佔比已從 2024 年的約 45% 升至 2026 年的約 62%,消費及客戶端市場的份額從 55% 壓縮至約 38%。

推動這個遷移的邏輯很直接:同等晶圓面積,生產企業級高密度 QLC 固態硬碟的單位利潤,比生產消費級記憶卡高 3–5 倍。鎧俠、三星等廠商的產能分配遵循商業利益最大化原則,把最好的晶圓排給出價最高的買家。

這個機制還有一層隱性效應。當消費市場的可用庫存減少,各分銷商和零售商會加快備貨速度以對沖未來漲價,這進一步加速了消費端的庫存去化,形成價格上漲的自我強化循環。

對消費者來說,記憶卡的價格在相當長一段時間裡會停留在高位,不是因為晶圓產能不夠,而是因為消費市場的分配優先級在系統層面被降低了。等 AI 算力基礎設施的建設節奏放緩,多餘的晶圓產能才會重新回到消費品供應鏈,但那是 2027 年以後的事。

你相機裡那張 SD 卡,和全球最大的 AI 資料中心,在用同一張晶圓。現在你知道誰贏了。