AI 基建漲了一整個 Q1,到了 Q2,誰還能撐住「高估值」?

- 核心觀點:美股AI行情已從Q1的「全產業鏈普漲」進入Q2的「基本面驗證」階段,市場關注點從籠統的「資料中心擴容」預期,轉向對網路、光通信、儲存、電力及設備製造等細分領域內公司訂單、交付、利潤和資本開支兌現能力的逐項審視。

- 關鍵要素:

- 行情演變:Q1資金基於AI資料中心整體擴容邏輯,推動網路(如ANET.M)、光模組(如LITE.M)、儲存(如MU.M)、電力(如VRT.M)及設備製造(如LRCX.M)等全產業鏈估值上行。

- Q2分化邏輯:市場開始對高預期進行「對帳」,各細分領域將依據基本面兌現度分化,而非同步上漲。

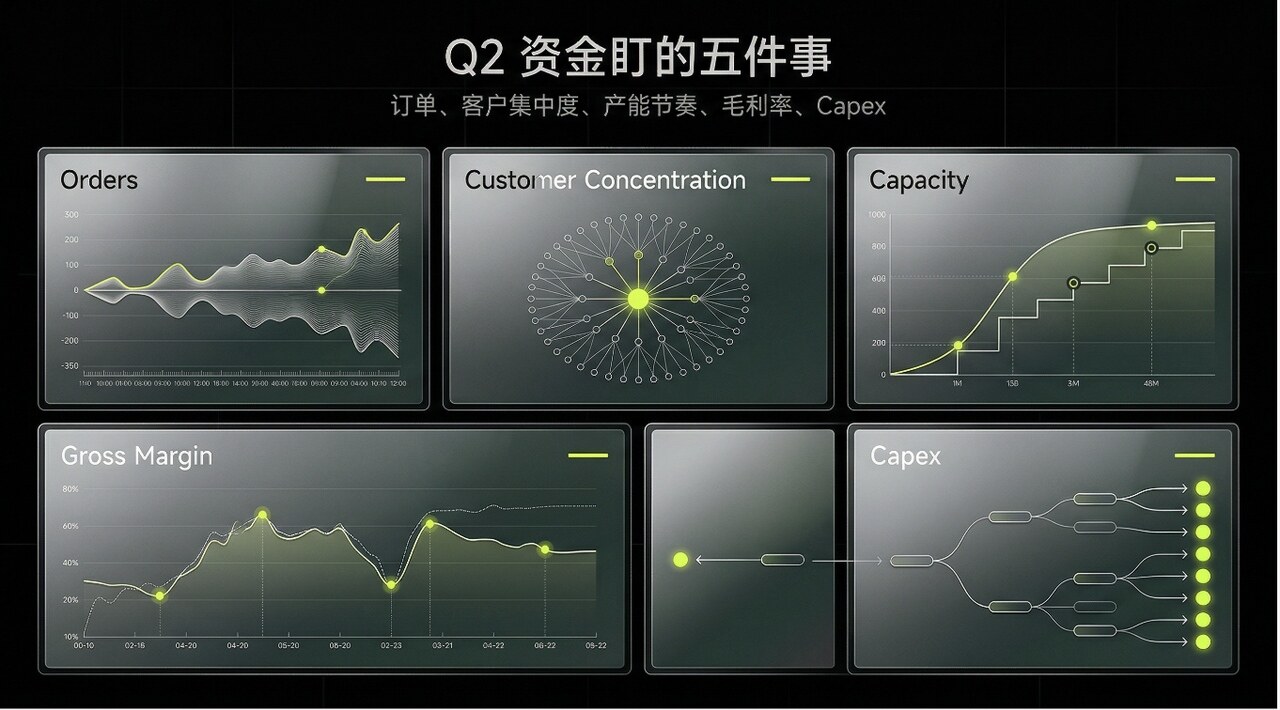

- 關鍵驗證指標:Q2資金重點關注五個方面:新訂單強度、客戶集中度與節奏、產能與交付能力、毛利率變化以及超大規模雲廠商(Hyperscaler)資本開支的具體投向與結構。

- 具體領域關注點:網路與光通信領域需驗證訂單持續性;儲存領域需區分是AI驅動的持續需求還是週期性反彈;電力、熱管理與設備製造領域則更依賴清晰的交付與擴產節奏。

- 市場映射:MSX平台資產池已清晰反映出AI基建鏈的內部輪動,Q2以來AEHR.M和AAOI.M彈性最強,年內漲幅領先的還包括SNDK.M、LITE.M等。

此前,MSX 已發布總覽版前瞻《油價衝高、利率難降、七姐妹趴窩:Q2 美股的超額收益,該看哪些主線?》,對 Q2 的整體市場主線做了系統梳理,順著這條框架往下挖,就會發現 Q1 的美股 AI 行情,早就不只是「算力龍頭漲不漲」這麼簡單。

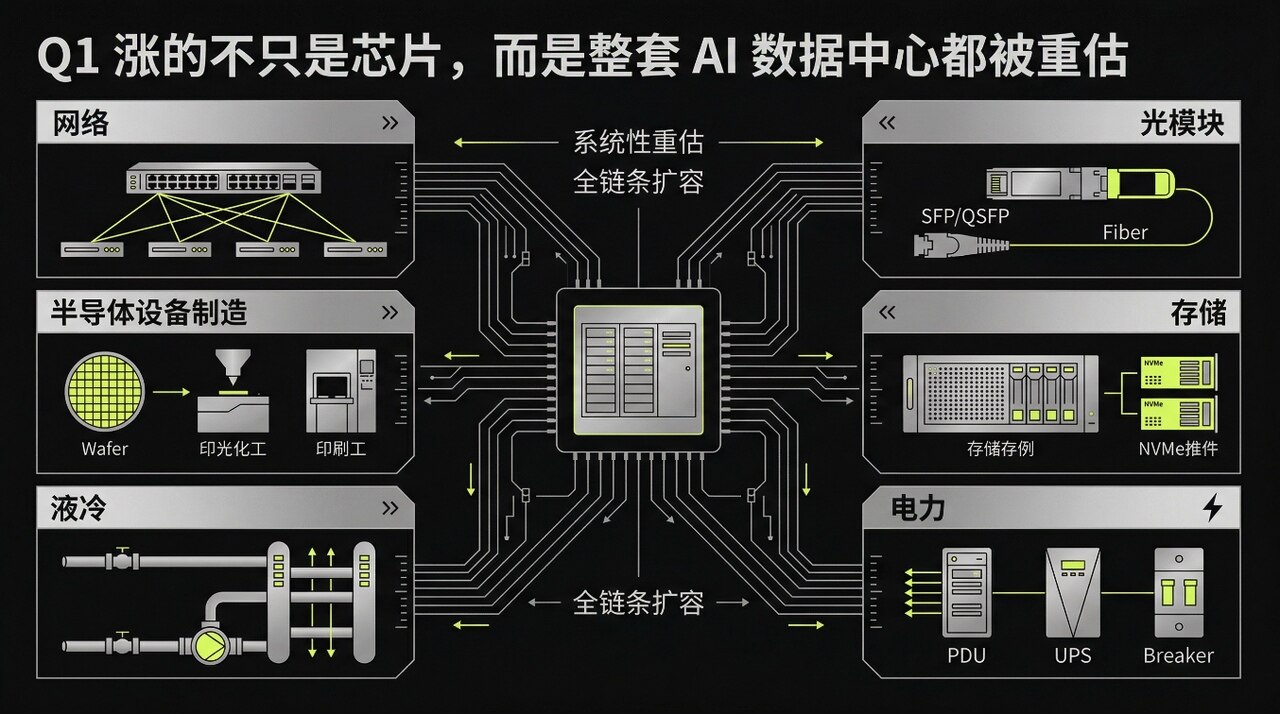

在 MSX 研究院看來,漲的不只是 GPU 周邊那幾家公司,而是整套資料中心:要擴機房、要提頻寬、要補供電、要上液冷、要把產能往前推。

因此到了 Q2,主線沒變,但盤面節奏會變。

其中網路、光、儲存、電力和設備製造仍在主線上,但後續走勢不會是簡單的沿著「AI 基建」整條鏈一起抬估值,而是更看訂單、交付、利潤和 capex 能不能把預期接住。

從區間表現看,Q2 以來彈性最強的是 AEHR.M 和 AAOI.M;YTD 維度上,AAOI.M、SNDK.M、AEHR.M、LITE.M 的漲幅更靠前,也更能直觀看出 AI 基建鏈內部已經走出了明顯分化。

一、Q1 買的不是某家公司,是整座資料中心要擴容

Q1 這波行情最明顯的一點,是資金買到後面,已經不再盯著單點晶片。晶片當然還是入口,但真正吞資本開支的,是整座資料中心,只要 hyperscaler 還在往上拉 capex,錢就會順著「AI 落地還缺什麼」一路往下找。

如果從 MSX 平台的資產池來看,這條主線已經有較清晰的交易映射。

先走強的是網路。AI 叢集不是單機算力競賽,拼的是互連、頻寬和延遲。ANET.M 這種交換器龍頭自然站在最前面,CRDO.M、MRVL.M 盯著互連和加速器周邊的關鍵環節,AVGO.M 這種同時卡著晶片和連接能力的名字,也會被市場一起往上抬;CIEN.M 雖然更偏網路基礎設施外圈,但只要跨機房傳輸和資料搬運還在加量,也很難完全繞開。叢集一旦做大,網路就不是配角,而是正經支出項。

接著是光。AI 訓練和推理越往高密度走,光模組和相關器件就越容易被抬到台前。LITE.M、COHR.M、AAOI.M、FN.M 在 Q1 被反覆歸到同一條線裡,邏輯很直接:頻寬要上去,互連要升級,規格要往更高走。前一階段,市場沒有急著分誰輸誰贏,先把「規格上行」這件事的估值抬起來。誰在 800G,誰在 1.6T,誰能吃到更高階的出貨,這些分歧當時都先往後放了一步。

儲存也被重新歸類。MU.M、WDC.M、STX.M、SNDK.M 過去更常被按週期股去看,但在 Q1 的盤面裡,資金已經開始把它們往「AI 基建鏈」那邊推。原因不難懂,模型越大、資料越多、訓練越頻,記憶體和儲存就不再只是 PC 和手機那套老邏輯,至少在交易層面,市場已經願意把這類公司放進「資料中心擴容」的框架裡重估。

再往後,是電力和熱管理。VRT.M 這種「供電 + 機櫃 + 配套」的典型受益者,GEV.M 這種更偏電力設備和電網方向的名字,Q1 未必天天都在最熱的位置,但也都被資金抬起來了。畢竟,算力可以往機房裡塞,電從哪來、熱怎麼散、交付跟不跟得上,最後都得算帳。資料中心密度上去以後,這些問題一個都躲不開。

設備製造也沒有掉隊。LRCX.M、KLAC.M、AMAT.M、MKSI.M、TER.M、TSEM.M、AEHR.M 這一條線,在 Q1 吃到的更多是「擴產還會繼續往下傳」的預期。先進製程、儲存、封測、良率管理、產線自動化,以及測試驗證環節,一旦被市場放進「AI 擴產下一棒」的框架裡,估值就會順著往上挪。

所以 Q1 的漲法,不是一兩家公司單獨衝,而是整條鏈被一起抬上來。市場先認定了一件事,資料中心要擴容。後面的網路、光、儲存、電力、熱管理、設備製造,就都被擺上桌了。

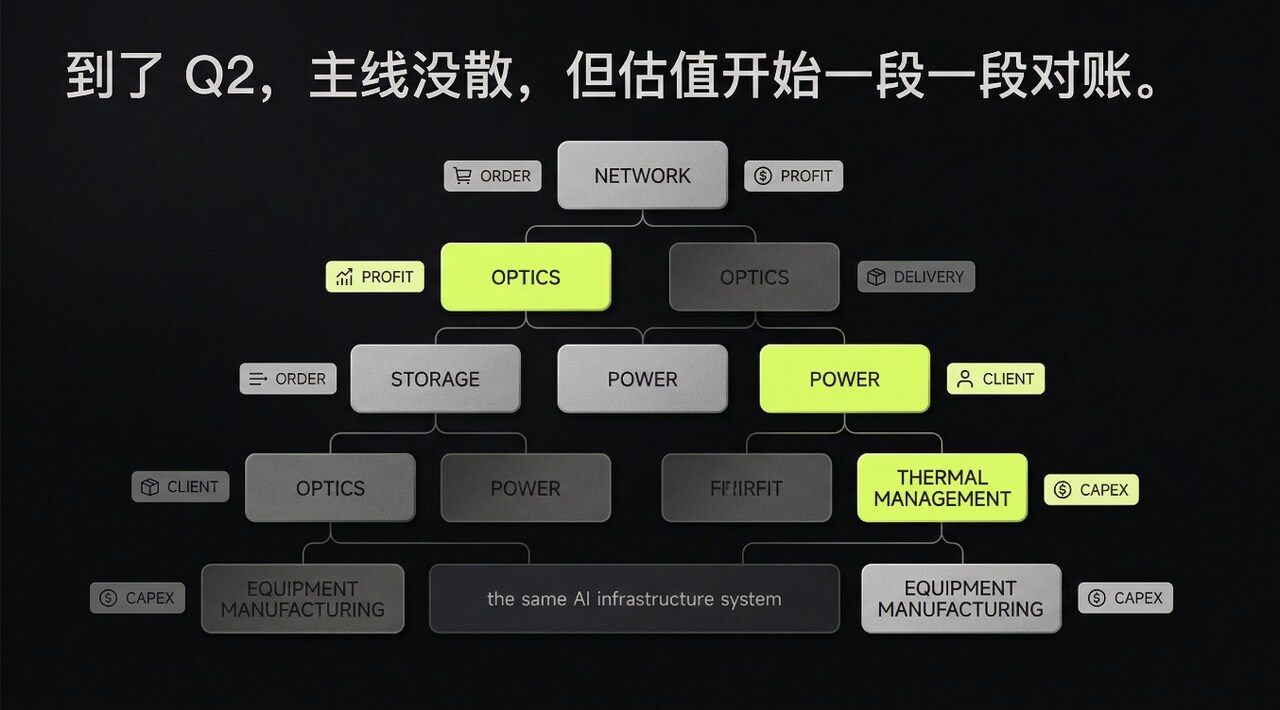

二、到了 Q2,主線沒散,但估值開始一段一段對帳

Q2 的問題,不是 AI 敘事突然沒了,而是第一輪「全鏈條一起抬估值」已經走過一遍。後面還會漲,但不會再像前面那樣整齊。

網路鏈和光鏈在 Q1 吃的是高頻寬、互連升級、叢集擴容這套預期。到了 Q2,這套預期不會消失,但會被拆開算。ANET.M 這種客戶基礎更清楚、產品節奏更穩的名字,後面會被盯著看訂單強度能不能延續;CRDO.M、MRVL.M、AVGO.M 這些卡在互連和算力周邊關鍵位置的公司,市場會開始追著問客戶結構、出貨節奏和收入確認;CIEN.M 這類更偏網路基礎設施的名字,Q2 更看得到的是新訂單、交付週期和項目推進,不太可能再跟著整條鏈一起吃溢價。

光鏈更容易拉開差距。因為同樣講規格升級,背後的客戶、產能、良率、價格壓力都不是一回事。LITE.M、COHR.M、AAOI.M、FN.M 前面可以一起漲,到了 Q2,市場就會一筆一筆往下對:誰的客戶更穩,誰的出貨更順,誰的利潤能留下來。前一階段靠的是「大家先按光鏈一起買」,後一階段看的是誰能把帳接住。

儲存這邊會更擰巴一點。Q1 市場願意給 MU.M、WDC.M、STX.M、SNDK.M 更「AI 化」的定價,到了 Q2,就會追著問一句:這輪需求到底有多硬,利潤修復能不能跟上,還是又一輪週期反彈換了個殼。只要價格、位元出貨和利潤能同步往上,資金還會繼續給估值;一旦報表不夠硬,回撤也會很直接。儲存這條線最怕的,就是剛被當成 AI 基建買上去,轉頭又被按回週期股。

電力、熱管理和設備製造,Q2 反而更容易看基本面。它們不一定天天在最熱的討論裡,但到了對帳的時候,交付、擴產、訂單可見度、毛利怎麼走,反倒更清楚。VRT.M 的訂單和交付節奏,GEV.M 所在的更廣義電力設備週期,都會被拿來和 hyperscaler 的擴建計劃做對照。設備製造端,LRCX.M、KLAC.M、AMAT.M、MKSI.M、TER.M、TSEM.M、AEHR.M 這條線也會被市場盯著看:AI 擴產到底能不能繼續往下傳,測試驗證、產線節奏和最終交付能不能跟上,還是只停在最上游那幾筆投入。

前面是先按板塊一起買,後面就得一家公司一家公司看。主線還在,估值不會再一起走。

三、Q2 資金盯的五件事,就是把高預期釘到報表上

先看訂單。網路鏈通常最先被拿來對帳:訂單是不是還在堆,交付是不是還在提速,客戶採購有沒有從試單走向常態。ANET.M 這種最典型的受益者,會被反覆追著看訂單強度能不能延續;CRDO.M、MRVL.M、AVGO.M 這些卡在互連和算力周邊關鍵位置的,也會被盯著看有沒有更多可見項目、更清楚的出貨指引。

再看客戶集中度。光鏈尤其躲不過這個問題。客戶越集中,Q1 越容易漲得快;到了 Q2,只要其中一個大客戶放慢節奏,股價往往先替財報反應。LITE.M、COHR.M、AAOI.M、FN.M 這一組,後面市場更在意