Robinhood財富管理業務轉型之路

- 核心觀點:Robinhood 在2025年透過發展財富管理業務,成功引導其年輕用戶從高頻交易轉向長期儲蓄與投資,實現了從依賴訂單流付款(PFOF)向穩定資管盈利模式的戰略轉型,並構建了涵蓋投資、儲蓄、消費的金融超級應用生態。

- 關鍵要素:

- 財務數據驗證轉型成功:2025年淨營收達45億美元(同比+52%),淨利潤19億美元(同比+35%),退休帳戶託管資產(AUC)達265億美元(同比+102%)。

- 採用激進的獲客策略:透過高達3%的IRA存款和資產轉入匹配金補貼,以獲客成本(CAC)換取高黏性客戶的長期價值(LTV),並利用技術實現無縫的跨券商資產轉移。

- 盈利模式向經常性收入演進:淨利息收入(NIM)因高收益現金產品而增長;Robinhood Gold訂閱用戶達420萬(同比+58%),提高了用戶黏性與單用戶收入(ARPU)。

- 構建一站式金融生態閉環:在單一App內整合股票/期權交易、加密貨幣、退休帳戶、智能投顧、信用卡及銀行服務,實現從高頻交易到低頻財富管理的流量轉化。

- 具備結構性成本優勢:依託技術驅動的自動化服務與自研清算系統,實現高人效(人均創收約155萬美元)和邊際成本遞減,支撐了其提供高補貼和低費率的能力。

- 用戶基礎與行為轉變:用戶以Z世代和千禧一代為主(佔比63%),投資行為正從投機轉向長期主義,為承接未來大規模的代際財富轉移奠定了基礎。

原文作者: @BlazingKevin_ ,Blockbooster 研究員

Robinhood 在 2025 年迎來了其商業模式的轉折點。透過發展財富管理業務,包括推出具有顛覆性費率的 IRA 退休帳戶、推出高收益現金產品以及全方位的 Robinhood Banking 服務,Robinhood 成功地將其年輕的用戶群體從高頻的選擇權和加密貨幣交易引導向長期的儲蓄與投資。

2025 年,Robinhood 的財務數據全面驗證了這一策略的成功:全年淨營收達到創紀錄的 45 億美元,年增 52%;全年淨利潤達 19 億美元,年增 35%;退休帳戶託管資產(AUC)在第四季末達到 265 億美元,年增 102%;平台總資產達 3,240 億美元,年增 68%;全年淨存款達 680 億美元。

本文將結合數據,剖析 Robinhood 2025 年財富管理業務的發展軌跡,並圍繞五個核心維度:獲客與資產轉移機制、盈利模式演進、生態閉環、品牌重塑,以及營運成本結構,探討其所佔據的戰略優勢。

1. 獲客與資產轉移機制

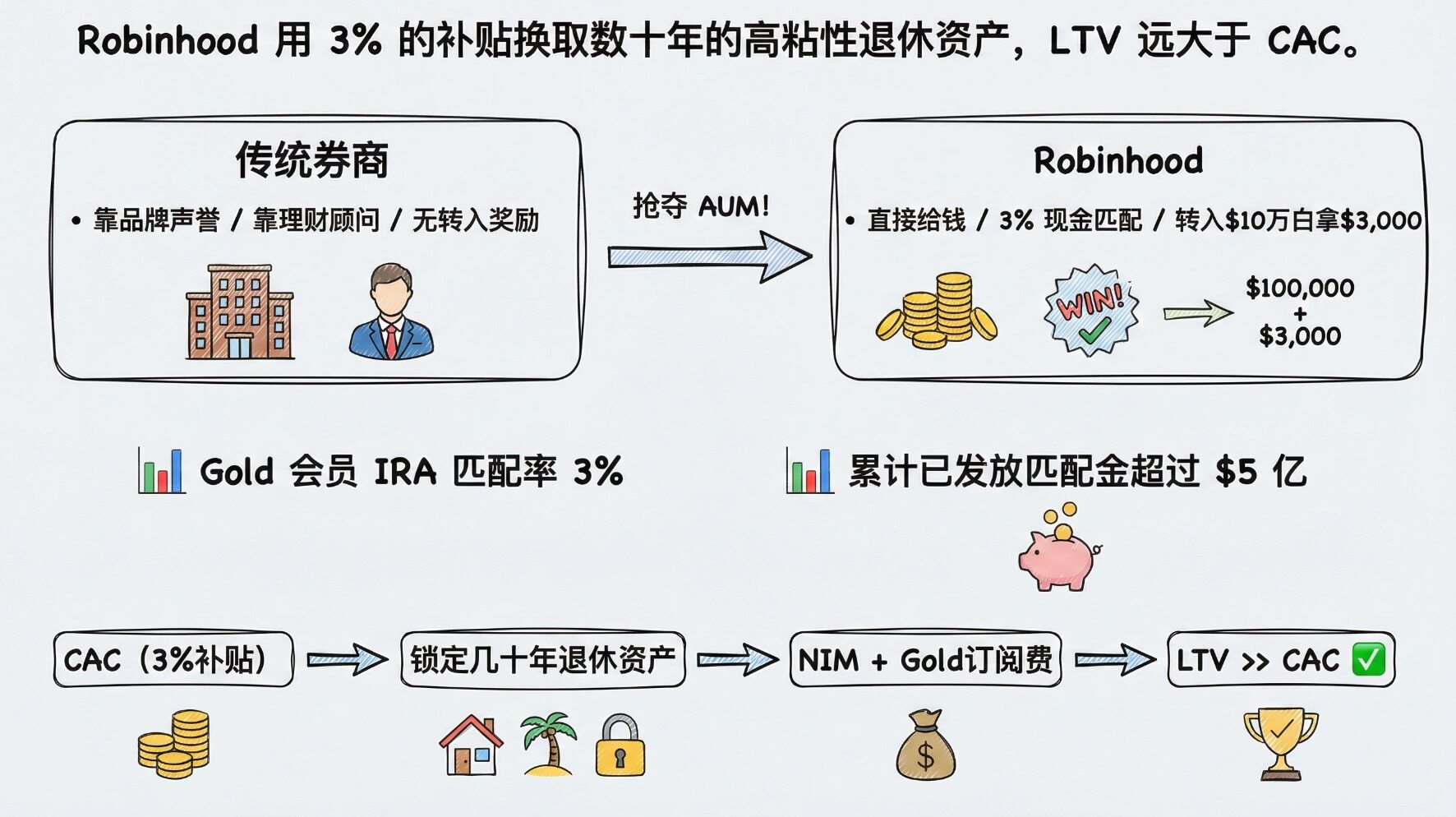

傳統財富管理通常依賴理財顧問進行高成本的客戶獲取和關係維護,而 Robinhood 採取了高度網路化的補貼與激勵機制,來打破資產轉移的壁壘,從而實現資產管理規模的快速掠奪。

1.1 配對金補貼:「花錢買 AUM」的經濟帳

傳統的退休帳戶提供商(如 Fidelity、Charles Schwab)通常依靠品牌聲譽和投顧服務來吸引客戶,而 Robinhood 則採取了更為直接且激進的策略:現金配對補貼。用真金白銀的獎勵來降低用戶遷移的心理成本。

對於 Robinhood Gold 會員,平台提供高達 3% 的 IRA 存款配對(非會員為 1%)。以 2025 年 IRS 規定的 50 歲以下人群 7,000 美元的繳款上限計算,用戶每年最高可獲得 210 美元的免費配對資金。更具侵略性的是,對於從其他券商轉移(Rollover)過來的 401(k) 或 IRA 資產,Robinhood 同樣提供最高 3% 的配對獎勵。這意味著,一位將 10 萬美元 401(k) 資產轉入 Robinhood IRA 的用戶,可以立即獲得 3,000 美元的現金獎勵。

這筆帳在經濟上是否划算?我們可以從獲客成本(CAC)與客戶終身價值(LTV)的角度來拆解。截至 2025 年底,客戶在退休帳戶轉移和繳款上已累計獲得超過 5 億美元的配對資金。這筆支出被 Robinhood 視為獲客成本。由於退休帳戶具有極高的黏著度(通常持有幾十年),這筆資產不僅能帶來長期的淨利息收入(NIM)和潛在的投顧費,還能鎖定用戶成為 Gold 會員(年費 50 美元)。相較於傳統券商動輒數百美元且流失率較高的獲客成本,Robinhood 用 3% 的補貼換取了數十年的高黏著度資產,其 LTV 遠大於 CAC。

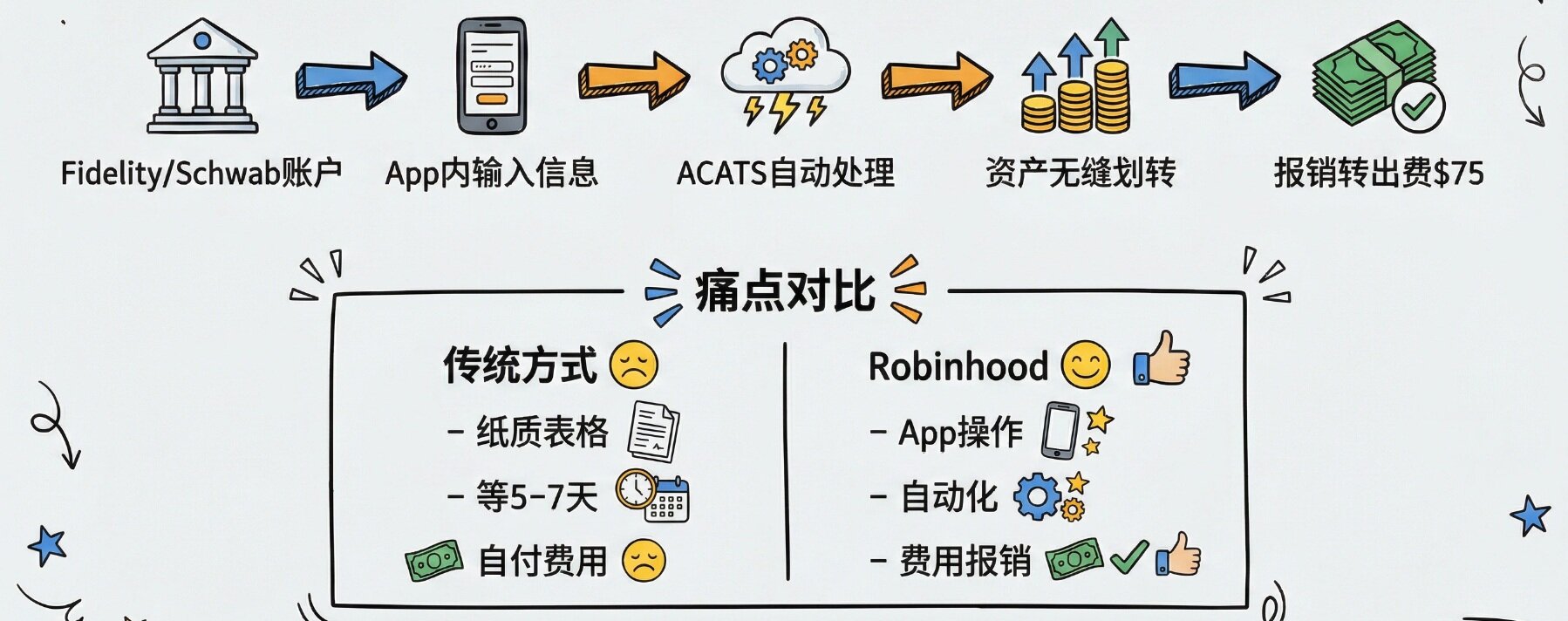

1.2 帳戶轉移的無摩擦體驗:技術降維打擊

僅僅有補貼是不夠的,如果轉移過程繁瑣,用戶依然會望而卻步。Robinhood 利用技術手段極大地降低了用戶從傳統券商轉移的門檻。

透過整合自動化客戶帳戶轉移服務(ACATS),Robinhood 實現了跨券商資產的無縫轉移。用戶只需在 App 內輸入原券商帳戶資訊,甚至無需手動清算原有資產,Robinhood 的清算系統即可在後台自動完成資產的劃轉。對於部分券商收取的轉出費用(通常為 75 美元),Robinhood 也會在符合條件的情況下予以報銷。這種「一鍵搬家」的體驗,徹底打破了傳統機構依賴繁瑣流程建立的資產轉移壁壘。

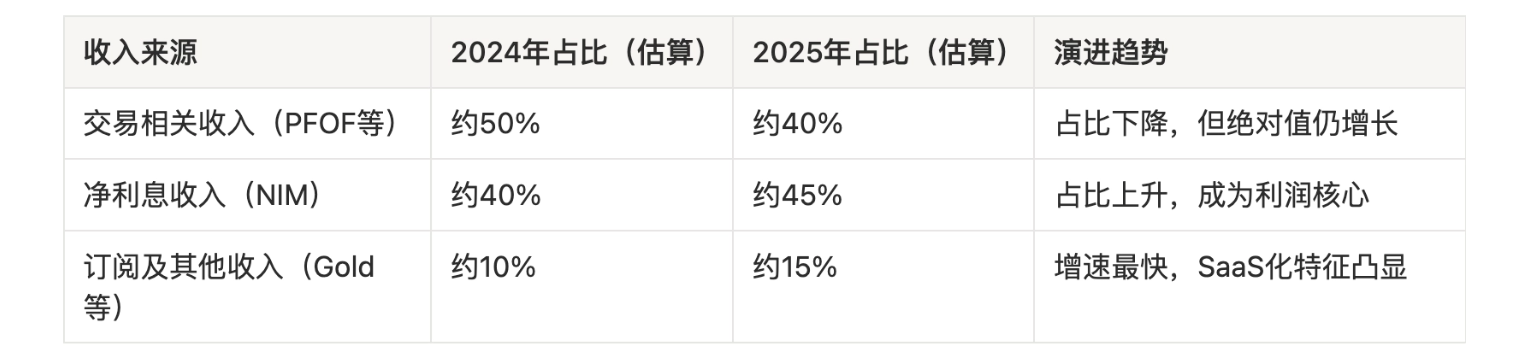

2. 從 PFOF 到經常性收入的盈利模式演進

過去,華爾街對 Robinhood 的質疑主要集中在其高度依賴訂單流付款(PFOF)和高頻交易。這種模式在牛市中吸金能力極強,但在熊市中卻極為脆弱。2025 年,Robinhood 成功實現了向更穩定的資管盈利模式的演進。

2.1 淨利息收益(NIM):以高收益現金吸納存款

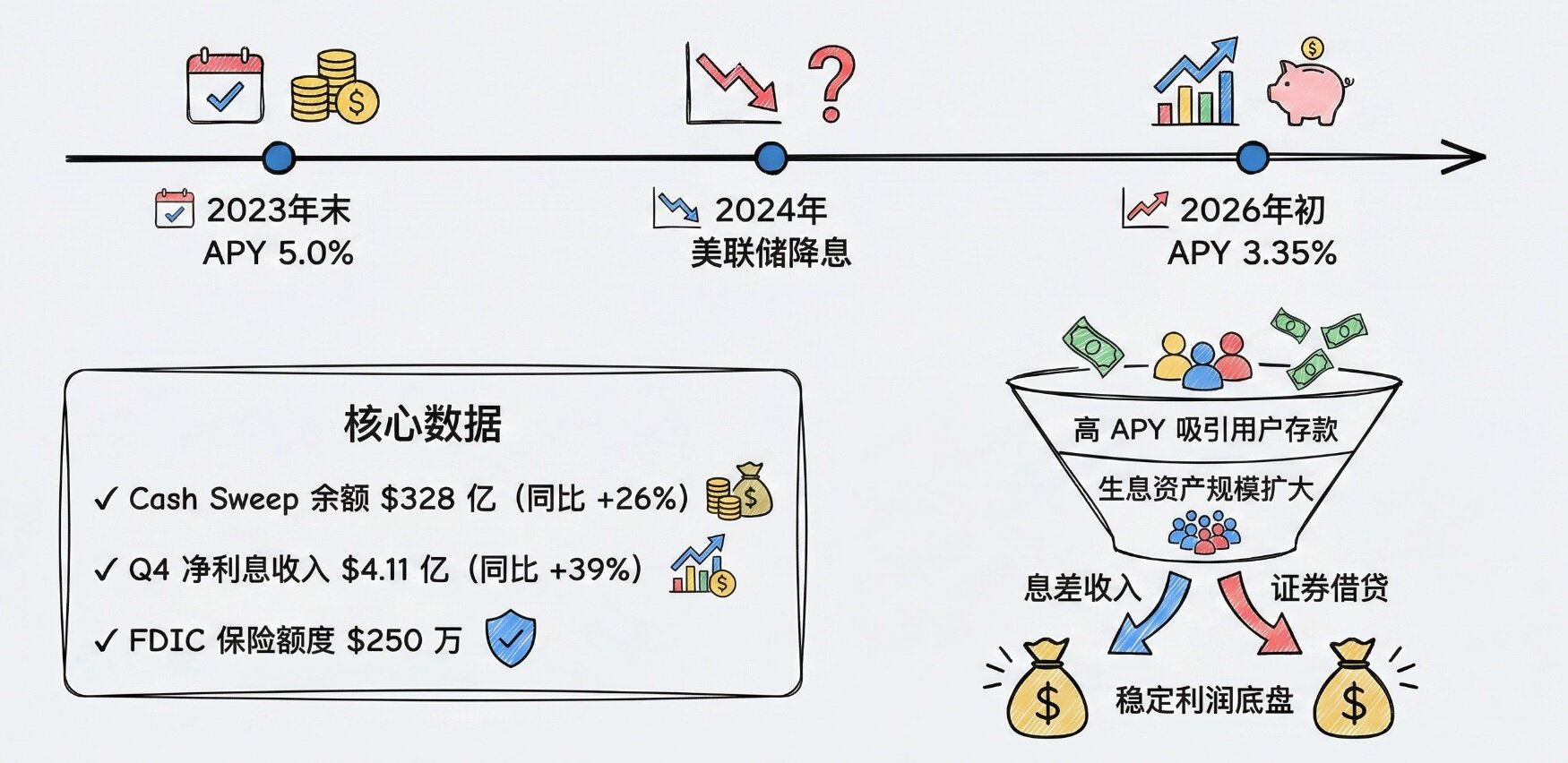

透過提供極具競爭力的現金收益率,Robinhood 將「現金管理」從傳統銀行的低收益陷阱中解放出來,從而吸納了海量存款。

2023 年末,Robinhood Gold 會員的未投資現金 APY 一度高達 5.0%,遠超當時全國儲蓄帳戶平均利率。隨著聯準會降息,APY 逐步調整(截至 2026 年初為 3.35%),但仍遠高於大型銀行的活期存款利率。2025 年第四季,Robinhood 的 Cash Sweep 餘額年增 26%,達到 328 億美元。

這筆龐大的生息資產為 Robinhood 帶來了可觀的淨利息收入。2025 年第四季,其淨利息收入年增 39% 至 4.11 億美元,這主要得益於生息資產和證券借貸活動的增長。在特定利率週期下,這種「賺取息差」的模式提供了極強的利潤底盤。

2.2 訂閱制經濟(Robinhood Gold):金融服務的 SaaS 化

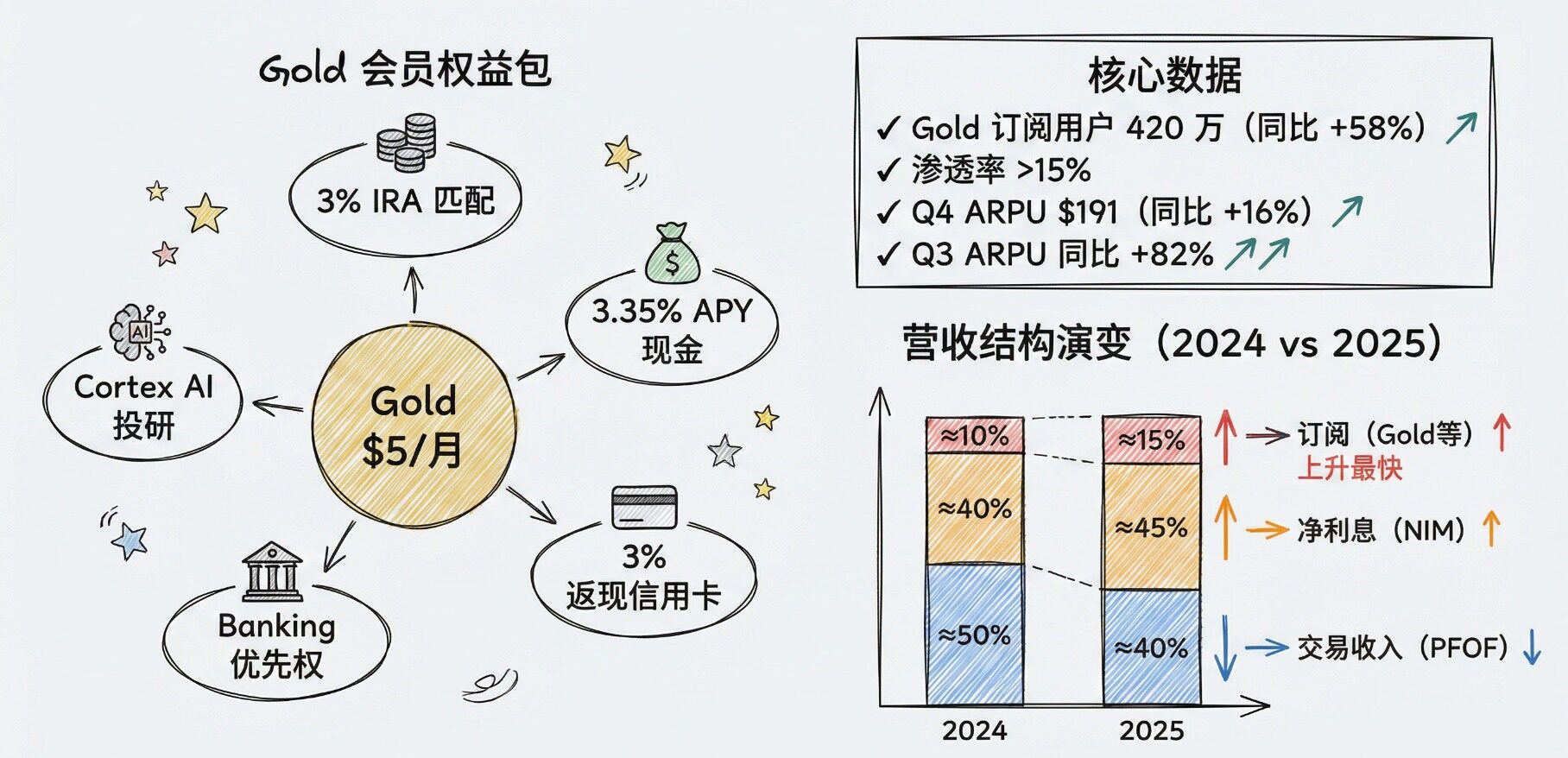

Robinhood Gold 訂閱服務(每月 5 美元或每年 50 美元)是其盈利模式演進的核心。它以月費換取高息、深度投研報告、3% 的 IRA 配對金以及 3% 全類別返現的信用卡。這本質上是一種將金融服務 SaaS 化的嘗試。

截至 2025 年第四季末,Robinhood Gold 訂閱用戶數達到創紀錄的 420 萬,年增 58%,在 2,700 萬資金客戶中的滲透率超過 15%。這種訂閱模式極大地提高了用戶黏著度和單用戶平均收入(ARPU)。第四季 ARPU 年增 16% 至 191 美元,第三季 ARPU 更是年增 82%。

下表展示了 Robinhood 營收結構的演變:

3. 生態閉環

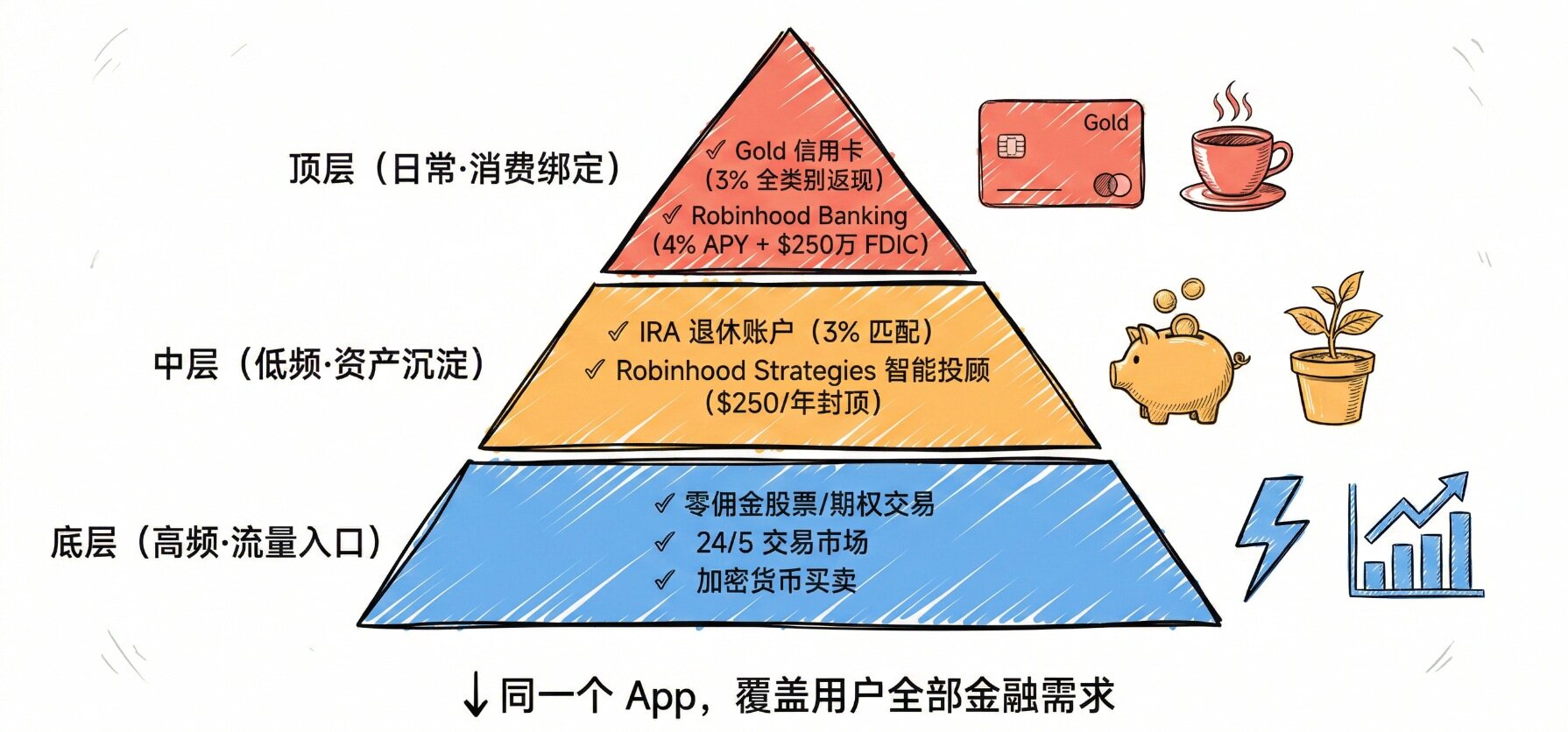

年輕用戶不喜歡下載多個 App 來管理財務。Robinhood 深刻洞察了這一點,正在打造一個涵蓋投資、儲蓄、消費和借貸的超級應用。

3.1 一站式體驗:高低頻場景的無縫銜接

2025 年,Robinhood 推出或升級了多項產品,形成了一個完整的生態閉環:

- 高頻場景:零佣金股票/選擇權交易、24/5 交易市場、加密貨幣買賣。

- 低頻防禦場景:IRA 退休帳戶(3% 配對)、Robinhood Strategies 智能投顧(Gold 會員 $250/年封頂管理費)。

- 日常消費場景:Robinhood Gold 信用卡(3% 返現)、Robinhood Banking(4% 儲蓄 APY、FDIC 保險)。

將高頻的投機性交易與低頻的退休定投、日常消費無縫銜接在同一個 App 中,是 Robinhood 的殺手鐧。

3.2 流量轉化:從「打新」到「養老」的順滑交叉銷售

Robinhood 擁有傳統資管機構夢寐以求的巨大流量(截至 2025 年底擁有 2,700 萬帳戶)。其核心策略是:利用高頻交易(如 Meme 股、加密貨幣)和高收益現金作為流量入口,然後順滑地交叉銷售(Cross-sell)低頻但高價值的財富管理產品。

例如,當一個 22 歲的 Z 世代用戶因為想要交易狗狗幣而下載 Robinhood 時,他會被 5% 的現金收益率吸引開通 Gold 會員;隨後,App 會透過精準的推送,告知他「作為 Gold 會員,你開通 IRA 可以獲得 3% 的白送配對金」;當他的資產累積到 10 萬美元時,系統又會推薦「每年僅需 $250 的智能投顧服務」。

這種從「流量漏斗」到「資產沉澱」的轉化路徑,使得 Robinhood 能夠以極低的邊際成本獲取高淨值客戶。

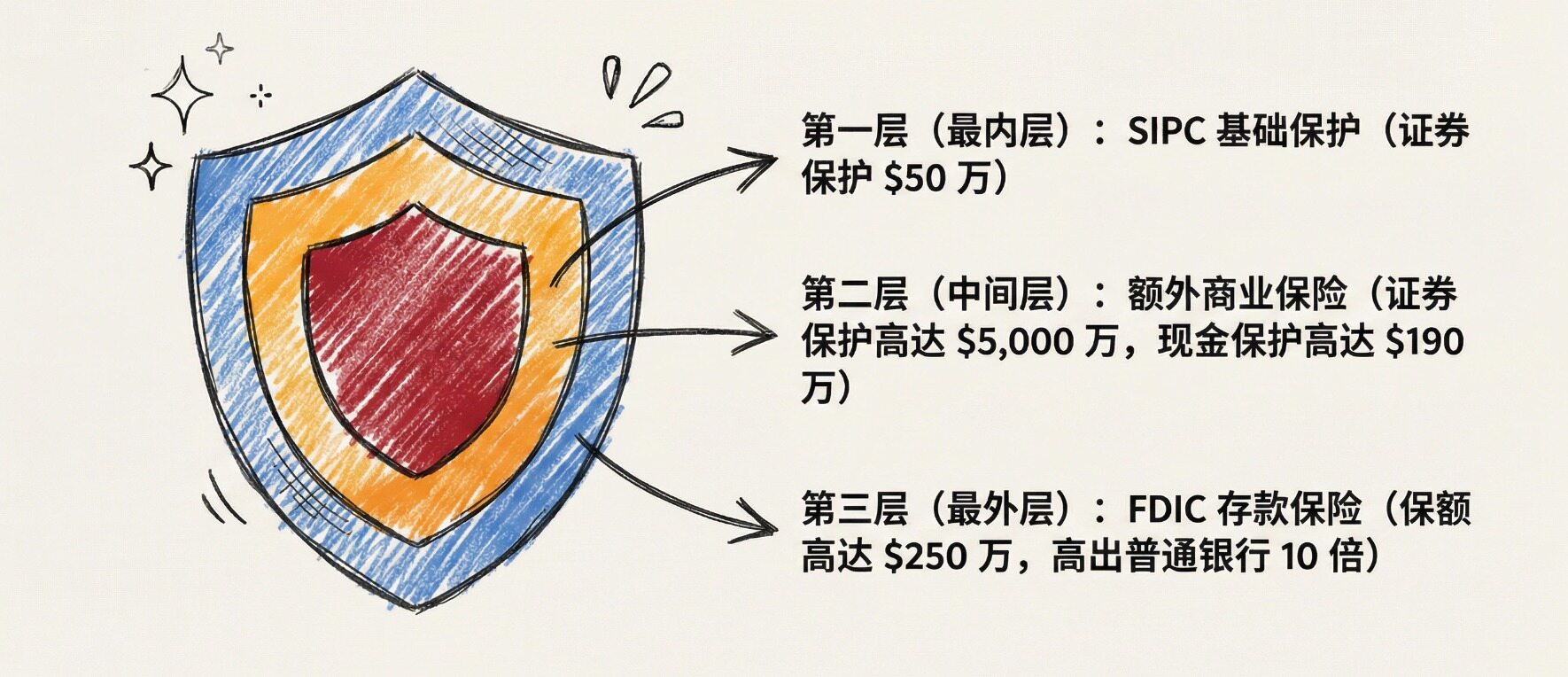

4. 信任感構建

4.1 合規與安全背書:借力傳統金融的安全網

為了讓用戶放心將幾十年的退休金託付於此,Robinhood 巧妙地利用了傳統金融的安全網來為自己的創新產品背書。

- SIPC 保護與額外保險:Robinhood 強調其作為 SIPC 成員的身份(提供 50 萬美元的基礎保護),並額外購買了商業保險,為每位客戶提供高達 5,000 萬美元的證券保護和 190 萬美元的現金保護。

- FDIC 存款保險:在推廣 Cash Sweep 和 Robinhood Banking 時,平台透過與多家銀行合作,為用戶提供高達 250 萬美元的 FDIC 存款保險,遠超普通銀行 25 萬美元的標準保額。

這種「比傳統銀行更安全」的敘事策略,極大地消除了年輕用戶對新興 Fintech 平台的信任疑慮。

5. 營運成本結構

Robinhood 能夠提供 3% 的 IRA 配對和 $250 封頂的投顧費,其底氣不僅來自對 LTV 的信心,更源於其遠優於傳統機構的人效和底層技術成本。

5.1 技術驅動的自動化與高人效比

Robinhood 沒有龐大的線下網點和理財顧問團隊。其所有的投顧服務(如 Robinhood Strategies 推薦的 ETF 組合)均高度自動化,依賴演算法模型進行資產配置和再平衡。

這種「輕資產」模式帶來了驚人的人效比。根據公開數據,截至 2025 年底,Robinhood 員工總數約為 2,900 人。以全年 45 億美元的營收計算,其人均創收高達 155 萬美元。相比之下,擁有數萬名員工的傳統金融巨頭,其人均創收往往只有這一數字的一半甚至更低。

5.2 邊際成本遞減:自研清算系統的威力

Robinhood 早在 2018 年就擺脫了對第三方清算機構(如 Apex Clearing)的依賴,建立了自研的清算系統。這項基礎設施投資在資產規模爆發的 2025 年展現出了巨大的營運槓桿。

當 AUC 從 1,930 億美元飆升至 3,240 億美元時,由於清算系統是自研且高度自動化的,其處理額外交易和資產劃轉的邊際成本幾乎可以忽略不計。根據宏觀趨勢數據,Robinhood 2025 年全年的營運費用為 23.79 億美元;儘管營收激增 52%,但營運費用的增長相對可控,這直接推動了全年 GAAP 淨利潤達到 19 億美元,調整後 EBITDA 利潤率大幅提升。

6. 用戶畫像變遷

Robinhood 財富管理業務成功的核心驅動力,是其年輕用戶群體投資行為的深刻轉變。

6.1 年輕化的用戶基礎:結構性優勢

根據 ARK Invest 的研究,Robinhood 的用戶群體中,Z 世代和千禧一代的佔比高達 63%,而這一比例在 Charles Schwab 僅為 14%,在 Vanguard 也相對有限。Robinhood 用戶的中位數年齡約為 32 至 35 歲(2025 年數據),而 Schwab 等傳統券商的客戶平均年齡則超過 50 歲。

這種結構性優勢還體現在平台資產密度上。目前,Schwab 的每客戶平均託管資產(AUC)約為 25 萬美元,遠高於 Robinhood 當前約 1.2 萬美元的水準。然而,這一差距的本質是年齡差距。隨著 Robinhood 的年輕用戶群體逐漸步入財富累積的高峰期,這一差距將逐步縮小。

6.2 從「Meme 股」到「長期主義」:投資行為的深刻轉變

Robinhood CEO Vlad Tenev 在 2025 年末指出,一個趨勢正在發生:19 歲的 Z 世代年輕人正在積極開設退休帳戶。

這一趨勢有數據支撐。根據 USA Today 引用的最新儲蓄數據,Z 世代的退休儲蓄率已連續多年上升,2025 年達到 6.2%,高於 2024 年的 5.9%,而其他所有年齡段的儲蓄率均在下降。Fidelity 的數據顯示,Z 世代投資者將高達 95% 的 IRA 繳款投入 Roth 帳戶,顯示出對長期稅務優化的清醒認知。

6.3 承接「人類歷史上最大規模的財富轉移」

未來幾十年,預計將有約 124 兆美元的資產從嬰兒潮一代轉移到千禧一代和 Z 世代手中。由於 Robinhood 在年輕人群體中擁有壓倒性的市佔率,當這些年輕用戶繼承財富時,他們極大概率會選擇將資金留在自己熟悉且體驗更好的 Robinhood 生態中,而不是轉移到父母使用的傳統券商。

結論:一個金融超級應用的崛起

2025 年是 Robinhood 發展史上的分水嶺。它成功地撕掉了「僅限散戶炒作的賭場」的標籤,蛻變成為一個全面、成熟且極具競爭力的「超級金融應用」。

這一轉型的核心邏輯在於,Robinhood 深刻理解了其用戶群體的生命週期價值。一個 22 歲的 Z 世代用戶,今天可能只是用 Robinhood 買幾隻 ETF;明天,他會開設一個 IRA 帳戶並享受 3% 的配對獎勵;後年,他會將工作中的 401(k) 滾入 Robinhood;再過幾年,當他的資產規模增長到 10 萬美元時,他會開通 Robinhood Strategies 享受封頂費率的專業投顧服務;最終,當他從父母處繼承一筆遺產時,他會自然而然地將其存入 Robinhood Banking。

透過侵略性的獲客機制、穩定的經常性收入模式、一站式的生態閉環、重塑的信任品牌以及極致的低成本結構,Robinhood 已經為承接這筆「人類歷史上最大規模的代際財富轉移」做好了完美的基礎設施準備。

關於 BlockBooster

BlockBooster 是一家面向數位時代的新一代另類資產管理公司。我們運用區塊鏈技術,投資、孵化並管理數位時代的核心資產 - - 從區塊鏈原生項目到真實世界資產(RWA)。作為價值共創者,我們致力於發掘並釋放資產的長期潛力,為我們的合作夥伴與投資人在數位經濟的浪潮中捕獲卓越