長達四頁的內部信,OpenAI在打什麼牌?

- 核心觀點:OpenAI透過內部備忘錄對Anthropic的300億美元年化營收提出會計口徑質疑,並揭示了雙方在企業市場、算力軍備及雲合作結構上的複雜競爭格局,這場資訊戰的核心是重新劃定競爭邊界。

- 關鍵要素:

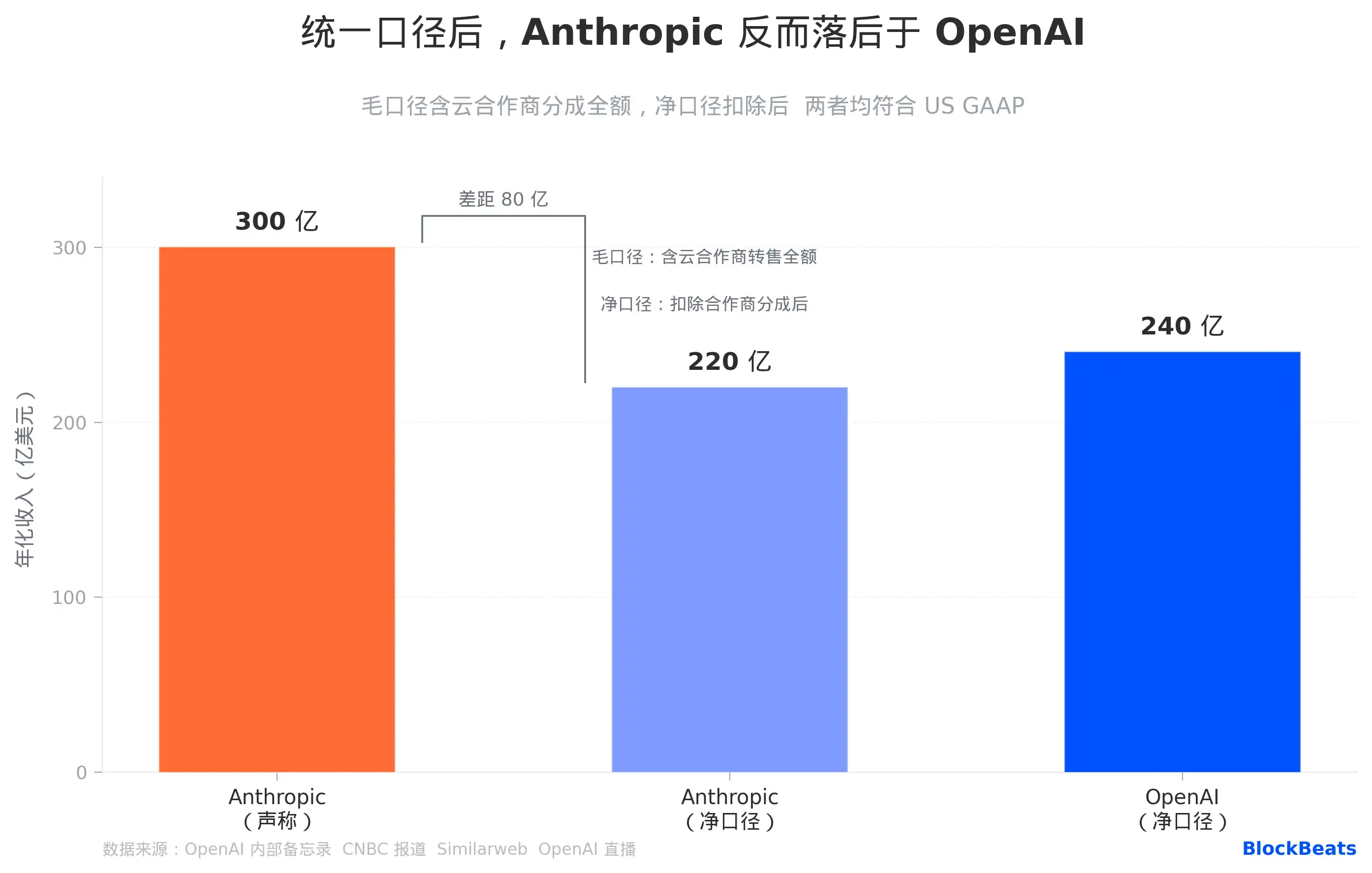

- 收入口徑差異:Anthropic採用毛額記帳(全額計入客戶透過AWS/谷歌的採購額),OpenAI採用淨額記帳(只計實際到手部分),導致對同一批銷售數字的估值相差800億美元。

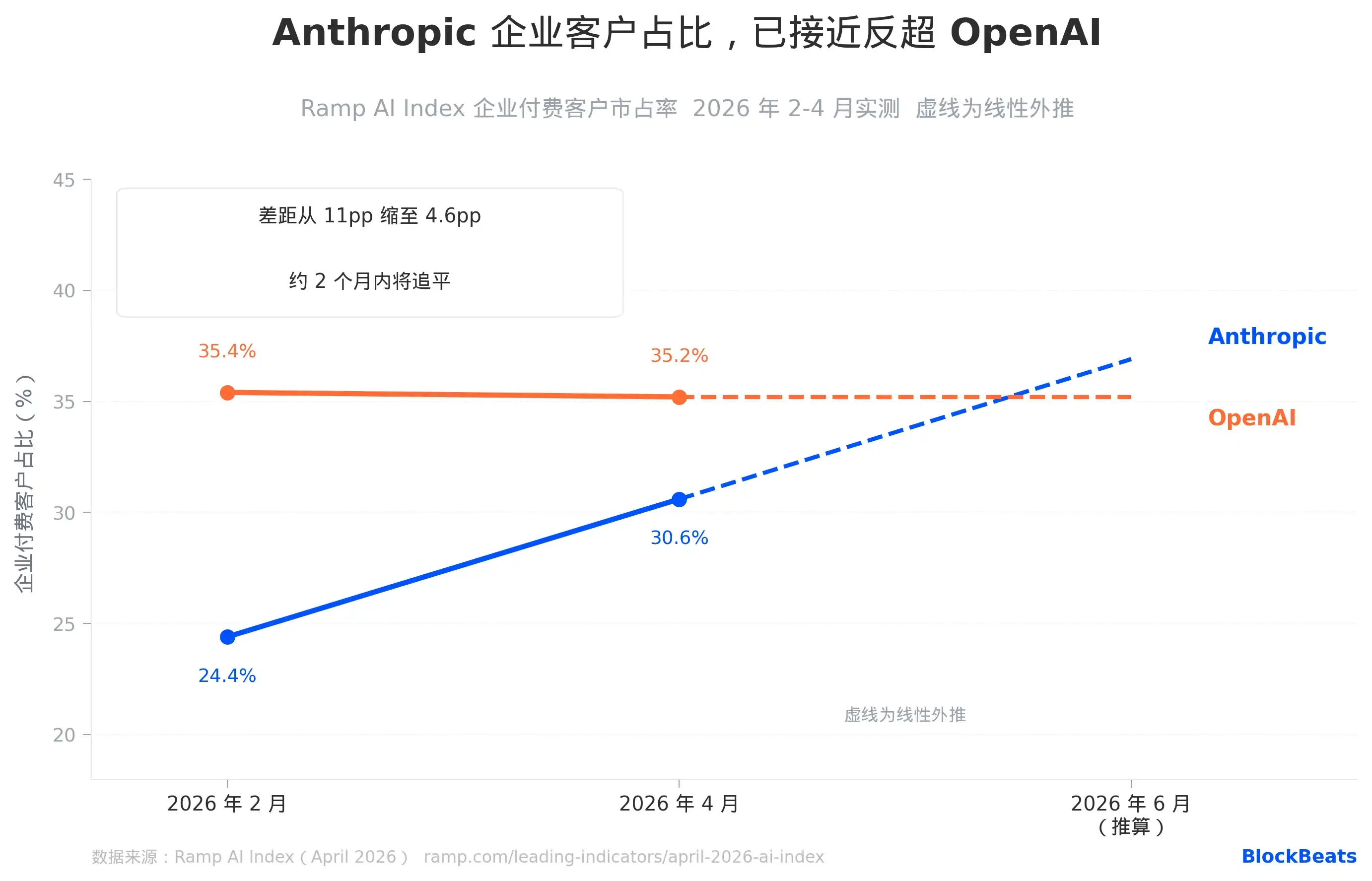

- 企業市場格局變化:Ramp數據顯示,Anthropic在企業付費客戶佔比上快速追趕OpenAI,差距從11個百分點縮至4.6個百分點,並在IT、金融等高預算行業已實現反超。

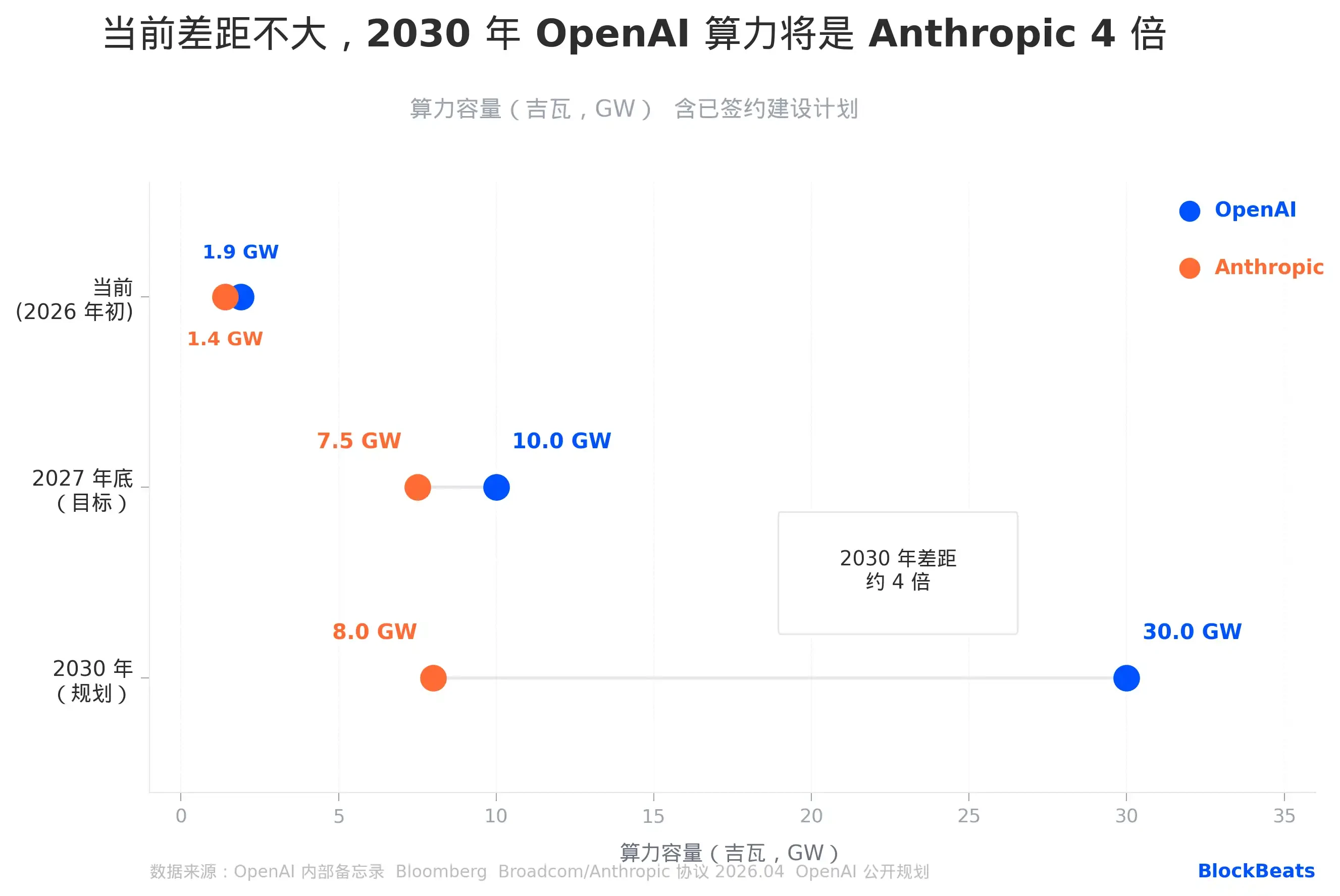

- 遠期算力鴻溝:OpenAI規劃2030年達30吉瓦算力,Anthropic目標2027年達7-8吉瓦,雙方遠期規劃存在約四倍差距,Anthropic需依賴模型效率提升和持續收入支撐算力成本。

- 雲合作結構重塑:亞馬遜同時是Anthropic的最大金主和OpenAI的新合作夥伴,透過Bedrock平台同時分發雙方模型,在競爭中扮演了關鍵且複雜的角色。

- OpenAI的戰略調整:OpenAI承認與微軟的合作限制了客戶觸達,正轉向與亞馬遜合作(獲500億美元投資),以突破渠道限制並應對企業市場份額壓力。

根據 Anthropic 的帳本,它的年化收入是 3000 億美元,但按照 OpenAI 的換算方式,同一批銷售數字只值 2200 億美元。兩個數字都沒造假。這是 4 月 13 日被媒體曝光的那封四頁內部信裡,OpenAI 首席營收官德雷瑟(Denise Dresser)拋出的第一刀。

事情的起點是一封被 The Information 取得的員工備忘錄。德雷瑟在信裡同時做了三件事:讚美亞馬遜新合作「需求大得驚人」,承認微軟合作「限制了我們觸達客戶」,然後花了相當篇幅拆解 Anthropic 的收入數字。這封信流出的時間,恰好是 Anthropic 剛宣布突破 3000 億美元年化營收里程碑的一週後。

表面是公司內部溝通,實質是一場精心構建的資訊戰。要讀懂它,從三個維度分別入手最為直接:收入口徑、企業端競爭格局以及算力軍備路線,再把它們放進同一張雲合作結構圖裡看。

800 億美元的會計差距從哪裡來

Anthropic 報出 3000 億美元年化營收,OpenAI 說實際數字是 2200 億。差出來的 800 億美元,是兩家公司在收入記帳口徑上做出的截然不同的選擇。

Anthropic 採用毛口徑(Gross)記帳:當一家企業透過 AWS 購買了 Claude 的使用額度,Anthropic 把這筆錢的全額計入頂線收入,再把支付給亞馬遜的平台分成作為成本處理。OpenAI 反過來,它只記錄從微軟那裡實際拿到手的淨額,微軟的分成不進頂線。

兩種方式都符合美國通用會計準則(GAAP)。Anthropic 的邏輯是它在客戶交易中是「主要交易方」(principal),雲端廠商只是分發管道。OpenAI 的邏輯則是它把微軟視為「代理方」,入帳只算實際到手的部分。分歧的根源不在於誰在造假,而在於誰更激進地主張自己在銷售鏈條中的主導地位。

德雷瑟在備忘錄裡寫道,Anthropic「使用了讓收入數字看起來更大的記帳方式」,包括將 AWS 和谷歌的分成額毛額全額計入頂線營收。這句話的潛台詞不難理解,屆時 Anthropic 向 SEC 遞交 S-1 招股書,審計師將對這個口徑做出裁定,屆時可能需要做統一會計口徑的調整披露。按同一口徑換算,Anthropic 是 2200 億,OpenAI 是 2400 億,領先方換了位置。

需要說明的是,Anthropic 的收入增速本身已經是歷史級別的。據 Bloomberg 和 Sacra 等媒體的數據,它的年化營收從 2025 年第四季末的約 900 億美元增長到現在的 3000 億美元,不到五個月成長三倍多,而且這主要是客戶真實採購驅動,不是帳面口徑調整能解釋的。這場會計爭議的核心不是 Anthropic 在縮水,而是 OpenAI 在用「口徑」這把刀重新畫邊界。

企業端的追趕速度,比大多數人預想的快

Ramp 追蹤平台上數千家企業的實際 AI 支出行為,是判斷企業端真實選擇的一手數據來源。

Ramp AI Index 4 月數據:Anthropic 在企業付費客戶中的佔比升至 30.6%,OpenAI 是 35.2%,差距從 2 月份的 11 個百分點縮窄到 4.6 個百分點。按照 Anthropic 過去兩個月平均每月 +6.3 個百分點的增速(這本身已是該指標的單月最大增幅紀錄),它將在大約兩個月內在這一指標上反超 OpenAI。

更值得注意的是結構性訊號。在三個高採購力行業,Anthropic 的領先已經成為事實,資訊技術/軟體(63% 對 54%)、金融服務(52% 對 46%)、專業服務(47% 對 44%)均超出 OpenAI。這三個行業恰好是企業 AI 預算最集中、採購決策最專業的領域。這意味著在 AI 購買鏈條裡擁有最大話語權的那批公司,已經開始集體向 Anthropic 傾斜。

德雷瑟在備忘錄裡罕見地承認,Anthropic「在企業客戶中擁有顯著的領先優勢」,理由是程式設計能力。這句話從 OpenAI 內部發出,分量與外部評價完全不同,這是一家公司在內部告訴自己的員工,對方在核心戰場上贏了。她同時加了一個預警:「You do not want to be a single-product company in a platform war.」(「在平台戰爭中,你不會想成為一家單一產品公司。」)這是在提醒員工,Claude 在程式設計上的優勢如果無法延伸到平台層,最終只是一張門票而不是一張船票。

算力差距:今天相近,2030 年四倍

算力容量是 AI 公司之間最難在短期內縮短的競爭維度,因為它的建設週期以年為單位,資金門檻以百億為單位。

當前的數字看起來差距不大:OpenAI 約 1.9 吉瓦,Anthropic 約 1.4 吉瓦,相差約 35%。德雷瑟在備忘錄中將 Anthropic 描述為「operating on a meaningfully smaller curve」,但這個說法在當前的容量對比上並不算誇張,差距是真實存在的,只是還沒到決定性的程度。

真正的分叉在 2027 年之後。OpenAI 規劃 2030 年達到 30 吉瓦算力,背靠的是與甲骨文簽訂的 3000 億美元五年雲端運算合約、整個 Stargate 基礎設施項目,以及 1.4 兆美元的總建設承諾。

Anthropic 的路徑依賴是一筆博通(Broadcom)客製化晶片協議,容量為 3.5 吉瓦,透過谷歌雲部署,2027 年起生效,加上 AWS 已有的訓練叢集,2027 年底目標是 7-8 吉瓦。

即便 Anthropic 完全兌現 2027 年目標,它與 OpenAI 2030 年規劃之間仍有四倍的差距。這條鴻溝在技術上不是無法彌補的,如果模型效率提升足以讓每單位算力產生更多收益,Anthropic 可以在更少的算力上做出足夠好的產品。

但它必須在 Claude 在企業端的勢頭繼續保持的前提下,透過持續的訂閱收入去支撐自己的算力採購成本:據 Sacra 估計,Anthropic 今年支付給雲合作商的費用將約 190 億美元,2027 年將升至約 640 億美元。

亞馬遜,同時押注兩個競爭對手

這封備忘錄裡最耐人尋味的一句話,是德雷瑟對微軟合作關係的直接定性,她寫道這一合作「也限制了我們在企業所在的地方觸達他們」。

OpenAI 轉向亞馬遜的動作已經非常清晰:據 CNBC 報導,今年 2 月,亞馬遜宣布向 OpenAI 投資 5000 億美元,同時獲得 OpenAI 企業 Agent 管理平台 Frontier 的獨家第三方雲分銷資格。

這是從微軟軌道向亞馬遜軌道的主動切換,背後邏輯很直接,很多企業客戶的 AI 基礎設施已經建在 AWS 的 Bedrock 平台上,微軟的排他條款讓 OpenAI 很難在那裡直接銷售。

但亞馬遜在這場競爭裡的另一面也同樣值得關注,它是 Anthropic 目前最大的雲端基礎設施合作方和戰略投資人,累計投資 800 億美元,雙方合作的 Project Rainier 叢集部署了約 50 萬枚 Trainium 2 晶片。亞馬遜在整場 AI 競賽裡的總押注合計 5.8 兆美元,同時流向兩個正在企業市場正面交戰的對手。

這不是一家超大規模雲端廠商的多元押注,而是一個更精確的結構:亞馬遜既是 Anthropic 的「戰略盟友和最大金主」,又是 OpenAI 用來「取代微軟」的新雲基礎。

當兩家公司爭奪同一批企業客戶時,爭奪的渠道恰好是亞馬遜的 Bedrock 平台,這個平台同時分發著兩家公司的模型。誰在 Bedrock 上的轉化率更高,亞馬遜都賺到了,但 OpenAI 和 Anthropic 彼此損失了。

在企業市場份額持續被蠶食、微軟合作出現結構性裂痕的壓力下,OpenAI 選擇用一場精心計算的數字戰來重建敘事,同時借助亞馬遜重新布局分發管道。三組數字各自拆開,這場競爭比任何一方想讓你看到的都要複雜。