比特幣反彈背後:現貨需求疲軟與衍生品退潮,熊市結構未破

- 核心觀點:比特幣市場在近期反彈後呈現企穩跡象,但現貨需求疲軟、衍生品活動萎縮及期權市場謹慎情緒表明,市場整體缺乏強勁信心,尚未進入可持續的復甦階段。

- 關鍵要素:

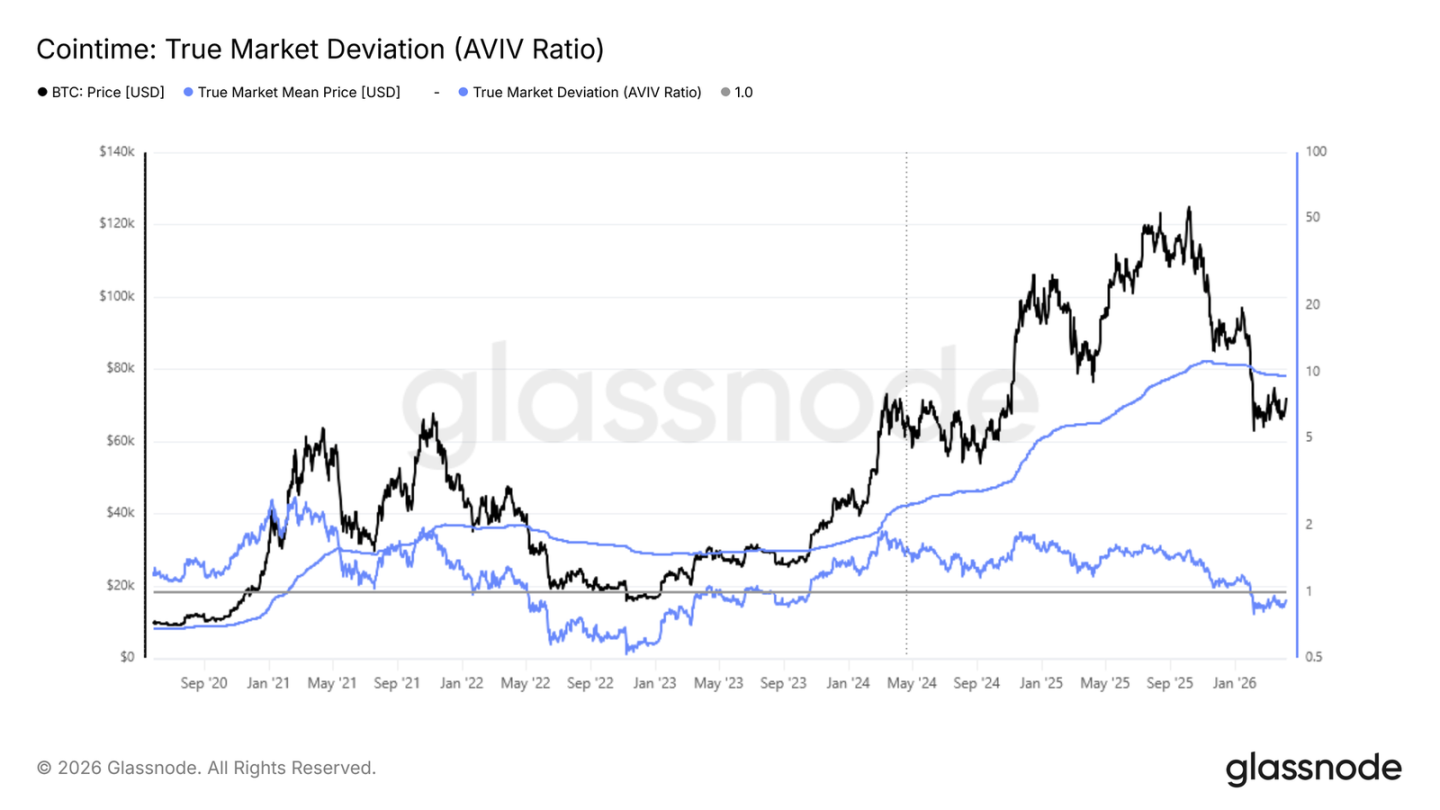

- 鏈上分析顯示,比特幣現貨價格仍低於短期持有者成本基線(81,600美元)和真實市場均值(78,000美元),處於熊市價值區間內,反彈可能面臨近期買家的拋售壓力。

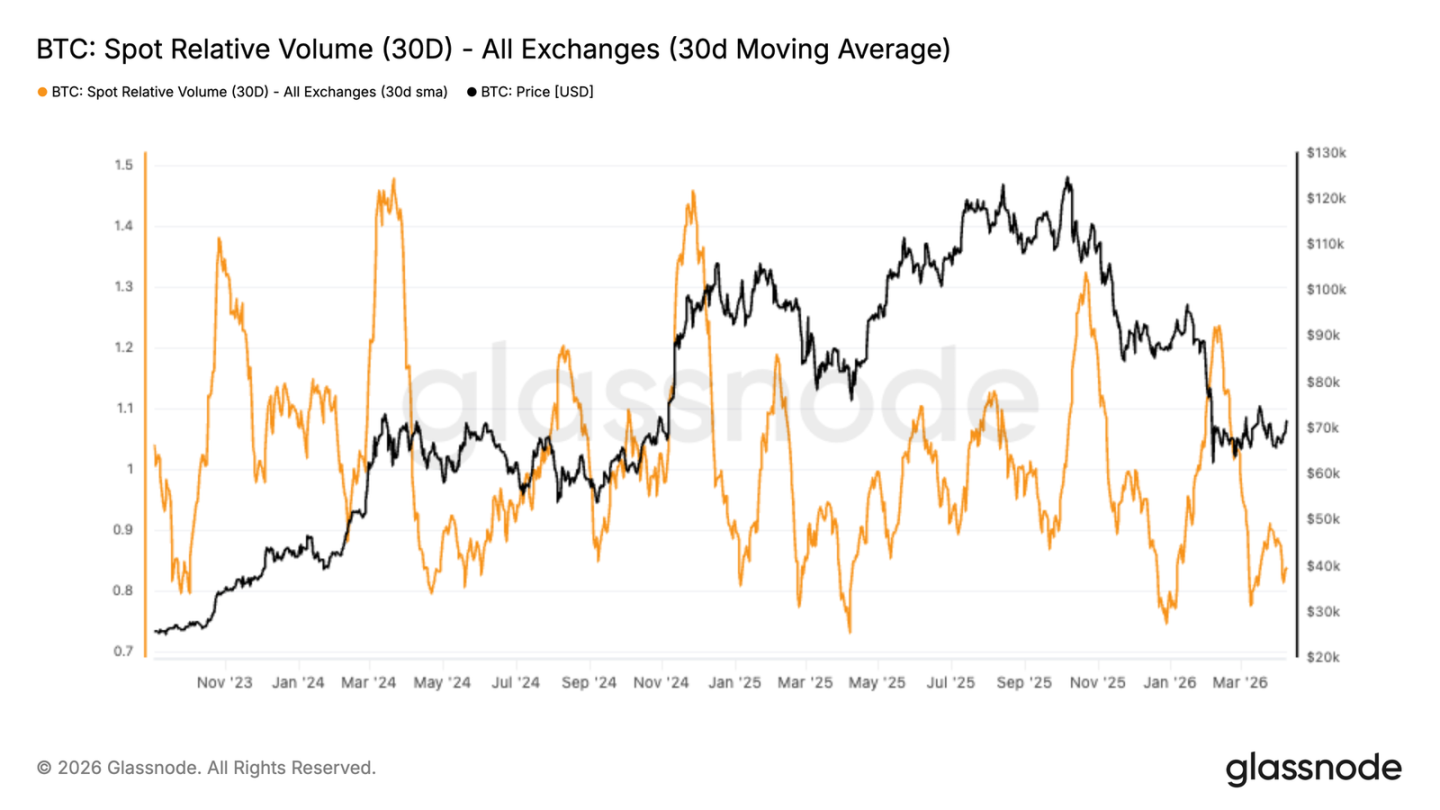

- 現貨市場持續疲弱,幣安30天相對交易量低於基準線,表明價格企穩缺乏強勁的有機需求支撐。

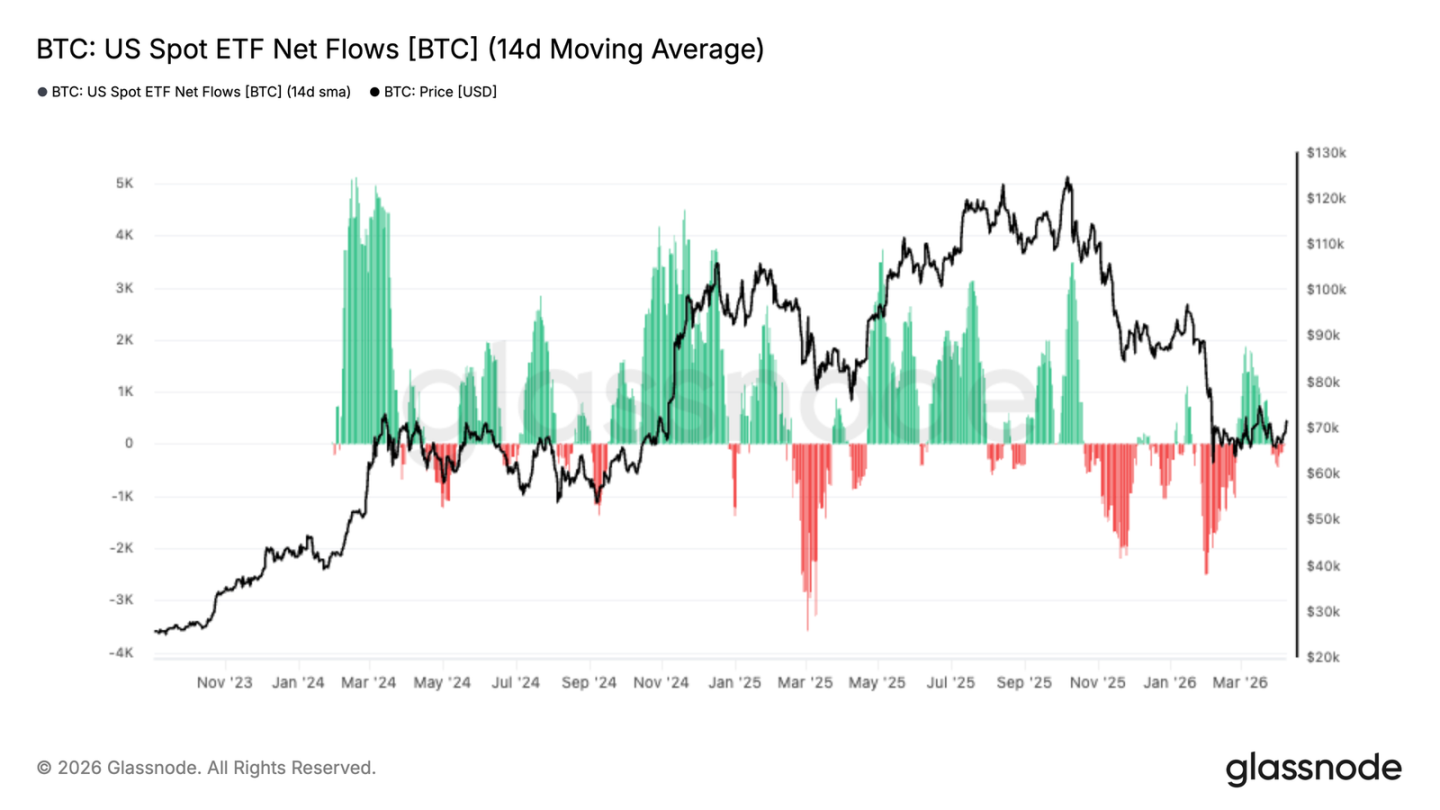

- 美國現貨ETF資金流在長期淨流出後轉為小幅淨流入,顯示機構需求有初步回歸跡象,但幅度尚小。

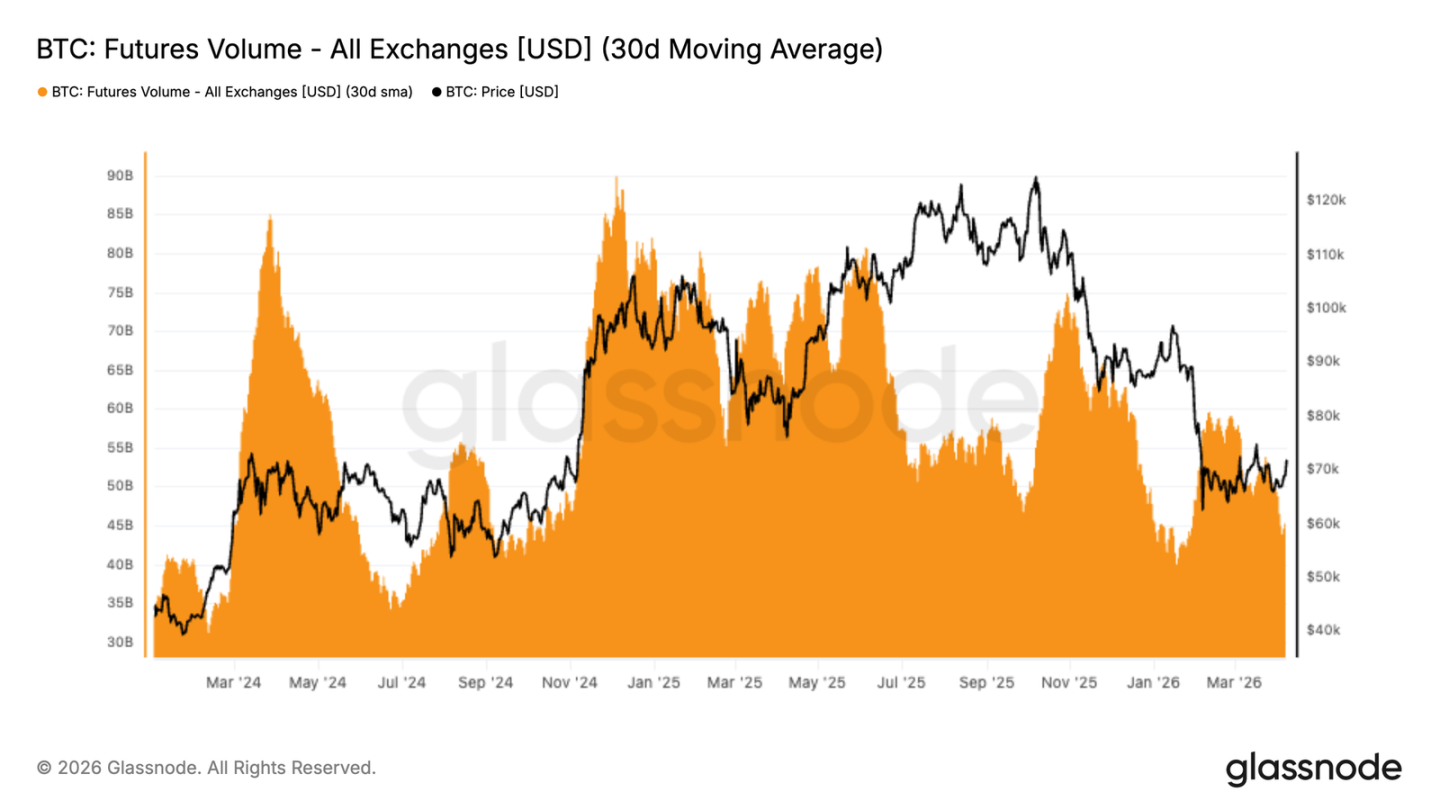

- 期貨交易量與未平倉合約顯著下降,表明交易員在去槓桿後仍在觀望,而非積極重新介入市場。

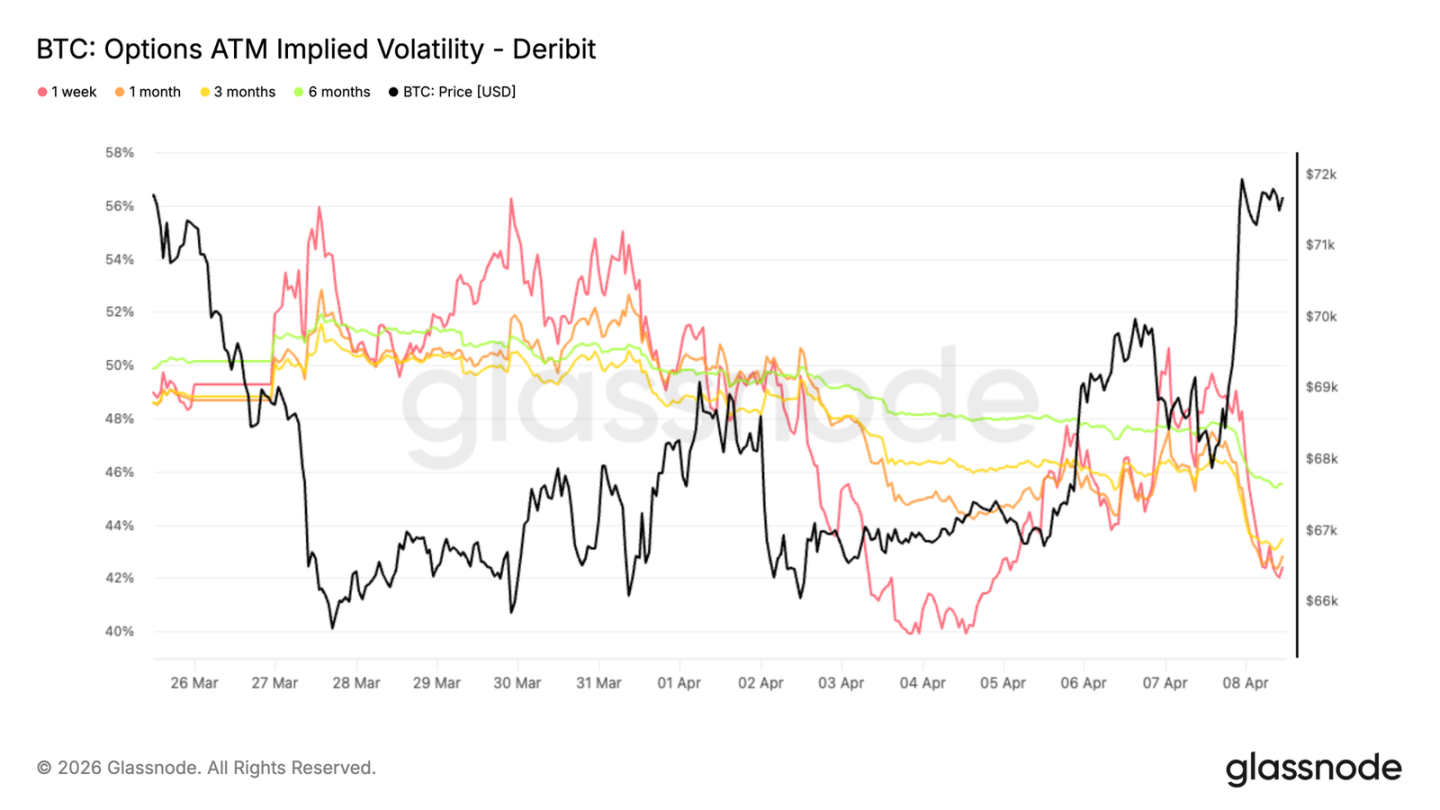

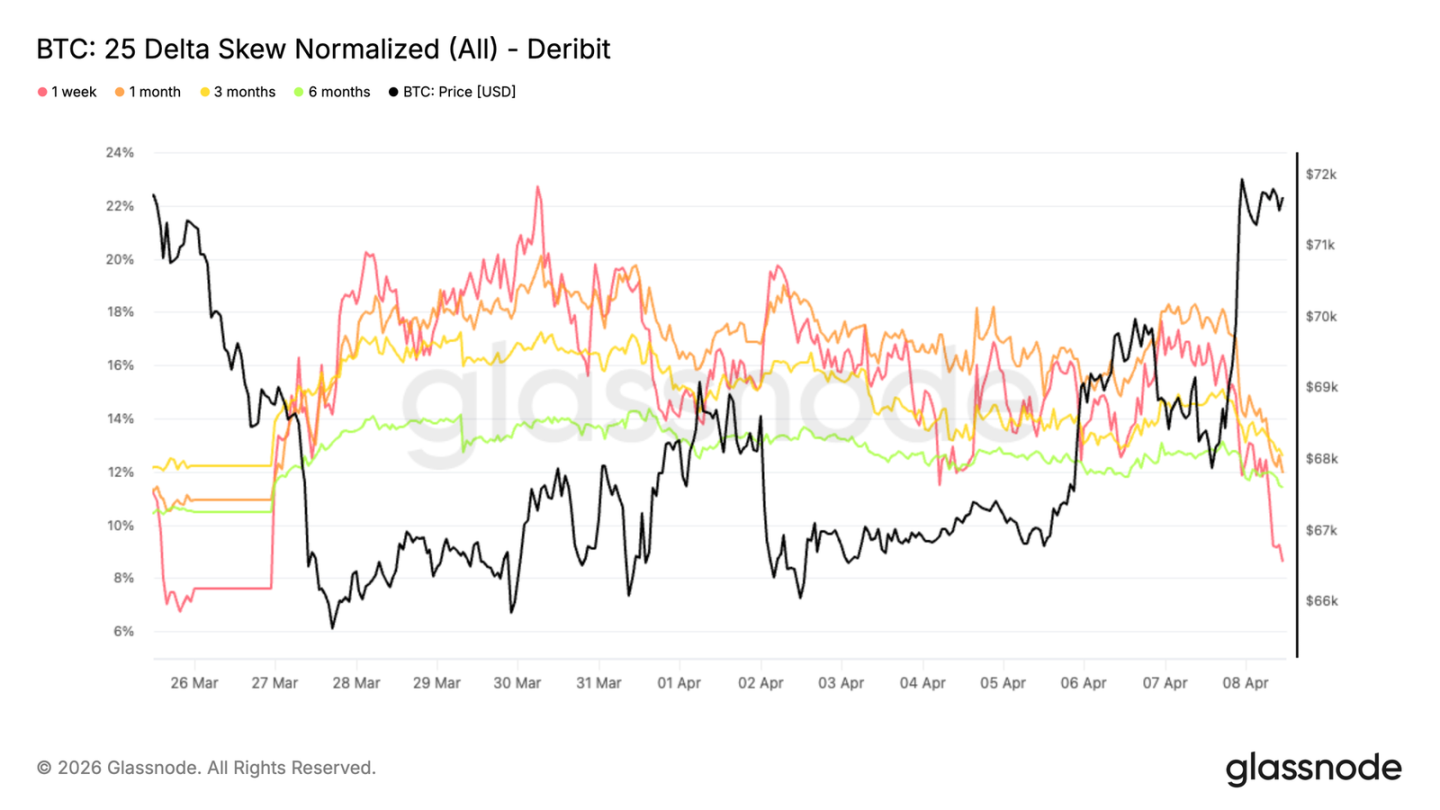

- 期權市場隱含波動率全面下降,但偏斜(Skew)仍偏向看跌期權,反映市場在降低波動率敞口的同時,仍優先考慮下行保護,整體情緒謹慎。

- 市場波動率(已實現波動率)持續下滑,伴隨交易量萎縮,顯示市場趨於平靜但流動性稀薄,價格對增量資金流敏感。

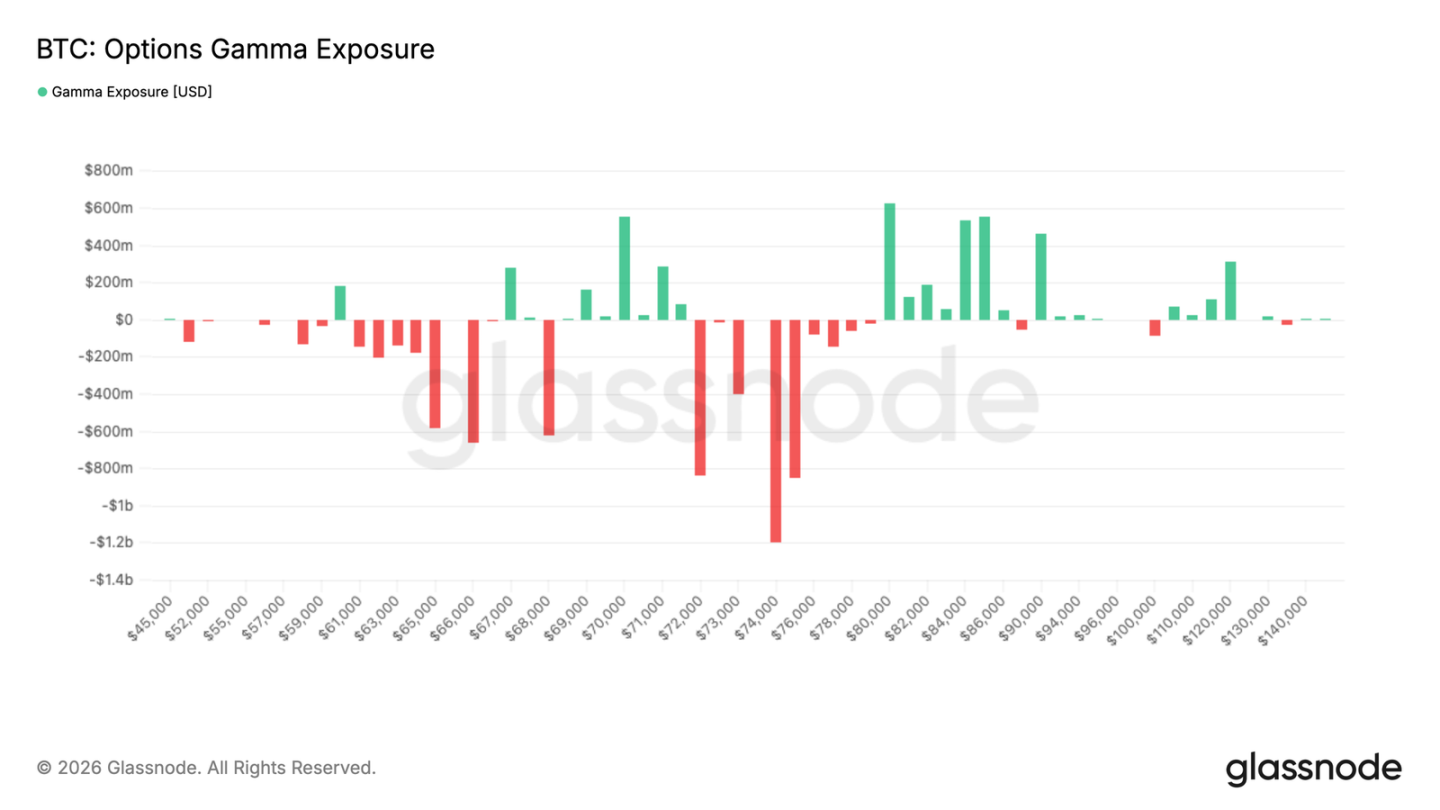

- 期權做市商的伽馬(Gamma)持倉分佈變化,在69,000至71,500美元區間形成正伽馬區域,可能在短期內為價格提供下方支撐。

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣從六萬七千美元反彈至七萬二千美元,但疲弱的現貨需求和放緩的期貨活動表明,這輪復甦仍然缺乏強勁的信心,ETF 資金流開始出現小幅正流入。

摘要

- 比特幣仍然處於一個低迷且信心不足的市場環境之中。現貨活動疲弱,衍生品參與度下降,這些因素繼續限制著價格上行的持續性。

- 幣安的三十天相對交易量仍低於基準線。這說明在近期價格企穩的背後,缺乏強勁的有機需求。

- 美國現貨 ETF 的資金流開始改善。在經歷了長期的淨流出之後,重新轉為小幅淨流入。這表明機構需求在當前價位附近開始出現回歸的初步跡象。

- 期貨交易量已顯著下降,三十天平均值掉頭向下並呈下降趨勢。這強化了這樣一種觀點,即在最近的去槓桿事件之後,交易員正在退場觀望,而不是積極重新介入。

- 從隱含波動率來看,期權價格在整個曲線上都出現了下降,短期波動率回落至 40% 左右,6 個月期限的波動率約為 45%,這反映出對預期波動的廣泛重新定價。

- 儘管波動率整體有所緩解,但期權的相對定價仍然反映出防禦性偏向。偏斜仍然偏向看跌期權,意味著下行保護的價格仍然高於上行敞口。這表明參與者樂於降低總體波動率敞口,但不願意放棄針對不利波動的保護。

- 從定價轉向實際市場行為來看,價格波動持續緩和。市場在早些時候的動盪之後已經平靜下來,槓桿減少,激進波動減少。然而,這種平靜伴隨著參與度的下降,交易量也出現萎縮。轉向做市商持倉來看,與上週相比,伽馬分佈發生了顯著變化。負伽馬主要位於當前價格上方,而在 69000 和 71500 之間則形成了一個正伽馬區域。這提供了短期的下方支撐,因為在該區間內,交易商有動機在價格下跌時買入。

總體而言,市場正在向一個更平衡的結構過渡。短期內下行波動可能會得到更多抑制,而上方的阻力正在積聚。

鏈上洞察

在地緣政治緊張局勢持續數週,導致能源、股票和比特幣市場不確定性加劇之後,衝突降級的初步跡象開始為七萬美元上方的潛在反彈行情創造空間。

在此背景下,本報告將視線從短期的價格噪音中拉遠,審視影響中長期前景的最直接的鏈上阻力位和支撐位,並對投資者行為和情緒進行更廣泛的評估。

仍處於熊市價值區間內

基於上述宏觀背景,將現貨價格與關鍵的鏈上定價模型進行比較後發現,市場在結構上仍處於熊市區域。

已實現價格為 54000 代表所有流通供應量的平均買入成本。真實市場均值為 78000,該指標將計算範圍縮小到僅包含活躍交易的代幣。這兩個價格共同界定了當前熊市價值區間的邊界。

從歷史上看,價格在這一區間內交易,通常意味著市場尚未過渡到可持續的復甦階段。更複雜的是,現貨價格仍低於短期持有者成本基線,即 81600 美元。該水平是近期買家總體達到盈虧平衡的點位,這是一個特別有意義的門檻。在價格重新站上這一水平之前,中長期偏向仍然向下。因為任何反彈進入該區域,都可能遭遇近期買家的顯著拋售壓力,他們希望在盈虧平衡點或接近該點退出。

使用 AVIV 指標校準熊市深度

既然 78000 美元的真實市場均值是任何反彈行情可能的中期天花板,那麼 AVIV 比率就提供了一個精確的量化視角,用於將當前市場狀態與以往的熊市週期進行比較。

該指標定義為現貨價格與真實市場均值的比率。它用於衡量市場價格相對於活躍投資者成本基線的偏離程度,是跨越不同週期階段的估值晴雨表。

目前該比率為 0.92,並且自二月初以來一直低於 1。AVIV 比率將當前環境置於接近 2022 年 5 月至 6 月的市場狀況。這確認了我們正處於熊市環境中,儘管仍顯著高於 2022 年第三至第四季度觀察到的極度低迷讀數。

這種比較並非預測市場會進一步惡化,而是提供一個框架,用於根據類似的歷史先例來校準當前熊市階段的潛在深度和持續時間。此前不同週期的復甦時間表差異很大。

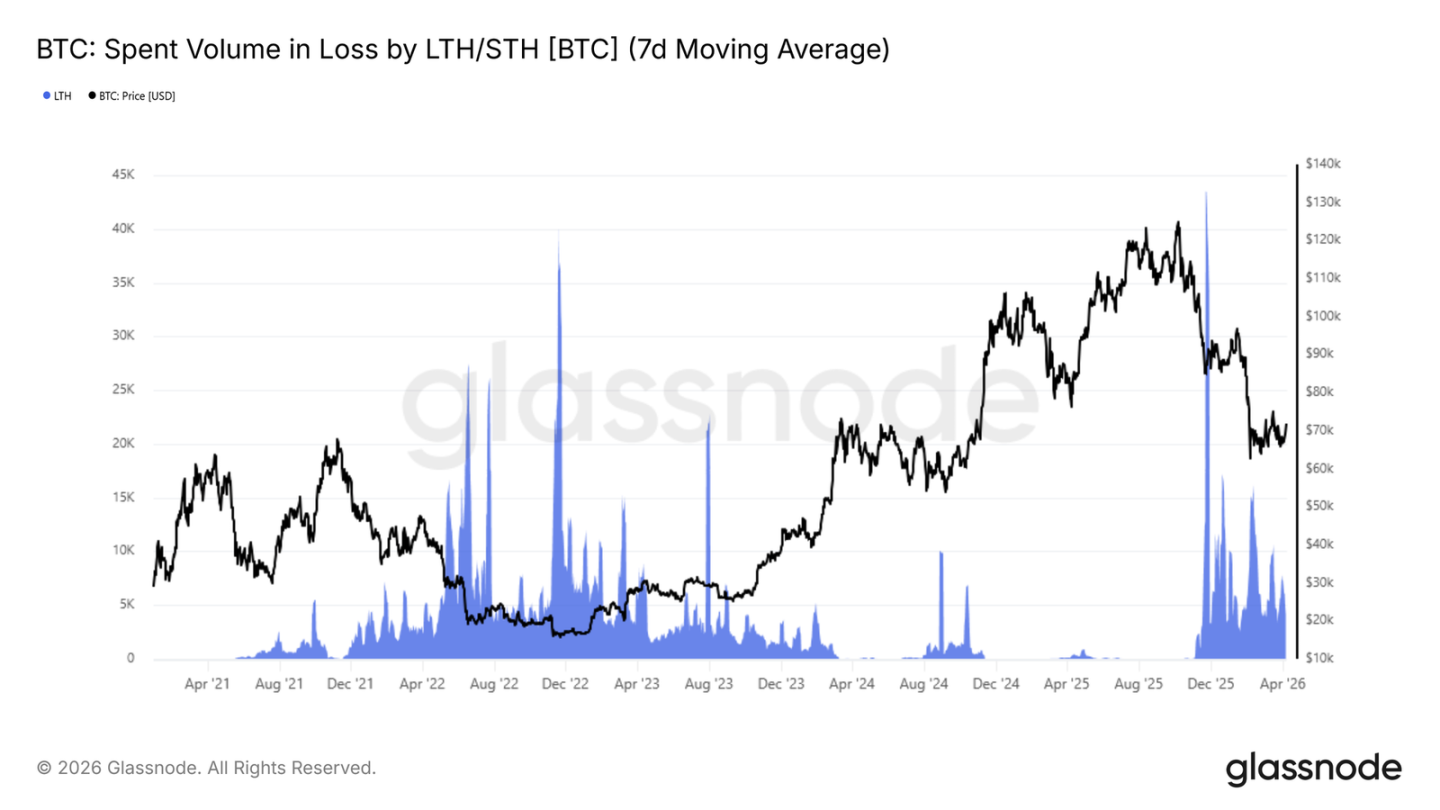

投降進程的進展是關鍵

綜合上述結構性圖景,比特幣仍處於傳統熊市的區間震盪之中。短期內向 78000 真實市場均值反彈是有可能的,但尚未得到潛在動能實質性轉變的支持。

在可持續復甦有望實現之前,必須滿足兩個條件。

- 第一個條件是短期持有者成本基線的企穩。該指標仍在持續下降。

- 第二個條件是在週期高點附近買入的投資者所帶來的已實現虧損壓力顯著減輕。

後者可以通過長期持有者已實現虧損量的七天移動平均值來監測。自 2025 年 11 月以來,該指標一直保持在每天四千枚比特幣以上。這反映出頂部買入者仍在持續投降,他們尚未消化掉虧損頭寸。該指標持續降溫至每天低於一千枚比特幣,再加上價格重新收復短期持有者成本基線,即 81600 美元,將共同構成最可靠的鏈上確認信號。這表明當前的熊市階段正在向牛市前夜的復甦結構過渡。

鏈下洞察

現貨資金流動持續疲弱

現貨活動仍然疲軟。幣安的三十天相對交易量仍低於基準線,並在其區間低位附近徘徊。近期數據顯示僅有小幅回升,但沒有任何跡象表明參與度顯著回歸。

價格已經成功企穩,但這是在缺乏強勁現貨支撐的情況下實現的。這表明市場仍然由衍生品和短期倉位驅動,而非持續的買入興趣。

在現貨需求回升之前,反彈行情可能仍顯得脆弱,持續性有限。交易量的明顯擴張將預示著更強的信心和更健康的持續上漲基礎。

ETF 資金流動初步轉正

美國現貨 ETF 資金流開始改善。十四天平均值在經歷了長期的淨流出之後,重新轉為小幅淨流入。這一轉變的幅度仍然很小,但在方向上很重要。

此前的持續拋售清楚地表明了一個明顯的派發階段,現在這種壓力似乎正在緩解。有初步跡象表明需求在當前價位附近重新介入。

如果資金流入持續增加,將為市場提供更強的下方支撐。目前來看,這更像是初步的企穩,而非機構需求的全面回歸。

期貨交易量急劇萎縮

期貨交易活動已顯著下降,三十天平均值在近期價格下跌後掉頭向下並呈下降趨勢。交易量已壓縮回其區間低位,反映出衍生品市場的參與度明顯下降。

這種放緩伴隨著未平倉合約的減少。這強化了這樣一種觀點,即槓桿不僅在被動解除,而且交易員正在退場觀望,而非立即重新介入。近期反彈中缺乏強勁的交易量,表明市場對此次上漲行情的信心有限。

目前,衍生品活動仍然低迷,指向一個更平靜、不那麼激進的市場環境。期貨交易量的回升將是交易員回歸且動能可能開始重建的早期信號。

隱含波動率在所有期限上均出現下降

先從隱含波動率來看,期權定價在整個期限曲線上均出現下降。短期波動率明顯走軟,目前已回到百分之四十一出頭。較長期限的波動率也略有下降,六個月期波動率在百分之四十五左右。

伊朗衝突停火協議的宣布進一步壓低了波動率,加速了已經發生的波動率壓縮。這一轉變表明,市場正在定價一個更為平靜的近期環境。衝突有降級跡象,但信心有限,願意為保護或凸性敞口支付溢價的參與者減少。

這指向一個低信心的背景,交易員並未針對即將到來的催化劑積極佈局。與此同時,這種重新定價使得期權更容易被參與,這有助於在已知事件發生前進行佈局。需要關注的關鍵動態是,這種壓縮會導致活動重新活躍,還是僅僅延長當前的低參與度狀態。

偏斜信號顯示持續謹慎

儘管波動率整體有所緩解,但期權的相對定價仍然反映出防禦性偏向。雖然偏斜在停火聲明後略有緩和,看跌期權一側從接近百分之二十降至百分之十出頭,但這一調整似乎更像是消息面驅動的擠壓,而非看漲與看跌期權需求之間的結構性轉變。

偏斜仍然偏向看跌期權,意味著下行保護的價格仍然高於上行敞口。這表明參與者樂於降低總體波動率敞口,但不願意放棄針對不利波動的保護。

波動率下降而看跌期權需求持續存在,這兩者的結合指向一個市場並未為強勁上行佈局,但對下行風險仍保持謹慎。交易員仍在優先考慮保護。

已實現波動率持續下滑

從定價轉向實際市場行為來看,價格波動持續緩和。比特幣的三十天已實現波動率目前為百分之四十二點五,遠低於近期的平均水平。這反映出市場在早些時候的動盪之後已經平靜下來,槓桿減少,激進波動減少。

然而,這種平靜伴隨著參與度的下降,交易量也出現萎縮。在這種條件下,價格對增量資金流變得更加敏感。這意味著相對較小的交易也能推動市場,而無法形成明確趨勢。流動性有限,價格行為越來越多地由短期資金流而非持續性方向驅動。

這種環境並非預示著強勢,而是指向缺乏參與。市場更多的是被動反應而非主動引領。隨著隱含波動率也走低,一個月的波動率風險溢價目前已接近零。這種結構在歷史上曾為波動率買方提供過有吸引力的入場點。

伽馬持倉轉向現貨下方提供支撐

轉向交易商持倉來看,與上週相比,伽馬分佈發生了顯著變化。此前,市場處於一個從四萬多美元一直延伸到八萬美元的寬幅負伽馬區間內。這種情況創造了交易商對沖可能放大任一方價格波動的條件。

這種結構現在已經演變。負伽馬主要位於當前價格上方。而在 69000 和 71500 美元之間則形成了一個正伽馬區域。這提供了短期的下方支撐,因為在該區間內,交易商有動機在價格下跌時買入。

近期地緣政治發展也重新激發了對上行敞口的興趣。但這是通過價差結構來表達的。這解釋了為什麼負伽馬現在重新出現在更遠的現貨價格上方,尤其是在 8 萬美元區域之外。

總體而言,市場正在向一個更平衡的結構過渡。短期內下行波動可能會得到更多抑制,而上方的阻力正在積聚。

結論

在現貨、期貨和期權市場中,主導主題是在缺乏強烈信心的情況下的企穩。現貨參與度仍然疲弱,期貨活動已顯著萎縮。儘管交易所交易基金資金流已小幅轉為正值,但更廣泛的市場仍然缺乏通常與更持久復甦階段相關的需求深度。

期權市場也呼應了這一信息。隱含波動率在整個期限曲線上都已壓縮,但偏斜仍然偏向看跌期權。這表明交易員樂於降低波動率敞口,但並未放棄下行保護。與此同時,已實現波動率持續緩和,反映出一個更平靜但更稀薄的市場背景。在此背景下,增量資金流仍可能對價格產生過大的影響。

綜合來看,市場在近期的出清之後似乎正在轉向一個更清晰、更平衡的結構,但尚未進入一個完全積極的建設性趨勢。要實現這種轉變,可能需要更強的現貨需求、更廣泛的參與度以及衍生品市場更果斷的重新介入。