全球央行「囤金時代」結束了嗎?

- 核心觀點:瑞銀報告認為,全球央行出現結構性轉向、大規模拋售黃金的可能性極低,官方部門仍將維持淨買入立場,但購買節奏會溫和放緩;金價短期受地緣政治和傳統宏觀因素擾動,但中期邏輯仍指向新高。

- 關鍵要素:

- 瑞銀預計2026年全球央行購金量約為800-850噸,略低於2025年水平,屬於「放慢腳步」而非趨勢反轉。

- 報告澄清土耳其「拋售50噸」的案例存在數據混淆(含商業銀行頭寸和互換操作),不能簡單等同於央行拋售。

- 央行持金行為具有長期性和戰略性,約62%的機構採取買入並持有策略,僅約4.5%會做短期戰術調整。

- 金價短期受美元走強、美國實際利率上行等傳統框架壓制,並因地緣政治消息而震盪。

- 瑞銀將2026年金價年均預測下調至5000美元,但維持年底5600美元的目標價,認為回調是戰略建倉窗口。

原文作者:趙穎

原文來源:華爾街見聞

近期市場最熱門的問題是:全球央行是否正在拋售黃金?這場持續 15 年的官方「囤金潮」是否走到了盡頭?

據追風交易台,瑞銀策略師 Joni Teves 在 4 月 2 日發布的最新貴金屬研報中給出了明確判斷:央行出現結構性轉向、大規模拋售黃金的可能性極低。官方機構仍將維持淨買入立場,只是購買節奏將溫和放緩——預計 2026 年全年購金量約為 800 至 850 噸,略低於 2025 年的約 860 噸。

報告把矛頭對準了近期最刺眼的樣本——土耳其「幾週內賣出約 50 噸黃金」的新聞。Teves 認為:土耳其的官方黃金數據裡混入了商業銀行頭寸、互換等操作痕跡,單靠頭條推斷「央行開始拋售」風險很高,應該等更細的拆分數據出來再判斷。

在價格層面,瑞銀把短期定義為「噪音很多」:地緣局勢的新聞循環會讓金價繼續震盪、盤整;但中期邏輯仍指向新高,並將 2026 年金價年均預測下調至 5000 美元(此前 5200 美元,主要是對一季度的賬面調整),維持年底目標價 5600 美元(1 月底設定)。

把「央行賣金」當成這輪回撤主因證據並不扎實,800-850 噸更像「放慢腳步」

市場擔心的情景很具體:如果中東衝突長期化、油價推高通脹、增長走弱、本幣貶值,部分央行可能被迫賣出黃金去應對壓力。報告並不否認「個別央行賣出」可能發生,但它強調這並不等同於官方部門趨勢反轉。

報告給出的一個關鍵提醒是:過去 15 年官方部門持續增持黃金的過程中,單月出現「賣出」並不罕見。原因也可能很務實——早年買得便宜的央行在核心倉位之外做一些戰術止盈;金價大漲觸發再平衡;黃金生產國的「自然流入」在某些時點轉化為對外出貨。換句話說,賣出可以是動作,不一定是立場。

基線判斷是淨買入仍在,但速度放緩。這裡的細節在於官方部門的交易習慣:它們更像「實物買家」,常在回撤時提供托底力量,讓市場更快在更高的平台穩定下來;相反,官方部門通常不追漲,傾向於在價格更合適、波動更收斂時再介入。

這也解釋了為什麼當波動升高時,市場會突然感覺「央行不見了」。研究裡提到的觀察是:近期官方部門以及其他偏長期的持有者更傾向於觀望,而不是在每一次下跌中立刻補倉。

土耳其拋售「50 噸」的敘事被放大了,金價短線更受美元與實際利率牽引

土耳其的案例之所以敏感,是因為它看上去符合「央行開始賣金」的敘事。但土耳其存在一定的特殊性:部分變動可能是互換而非直接賣出;更重要的是,土耳其央行長期把黃金當作政策工具,用於支持國內銀行體系的流動性管理。

土耳其央行披露的黃金總量裡,有一部分對應商業銀行的頭寸。再疊加 2017 年後更多允許銀行及其他實體在金融體系內使用黃金的政策,導致「總量數據變化」並不等於「央行在市場上拋售」。報告的建議很明確:等能夠拆分口徑的更細數據披露後,再討論趨勢。

3 月的交易環境存在「雙重不確定性」:一方面,伊朗相關消息發酵時,金價本就在 1-2 月急漲急跌後尋找新的穩定區間;另一方面,中東衝突對宏觀與資產定價的影響是非線性的,長期資金不願輕易下注。

當「逢跌買入」的戰略資金缺席,金價短期更容易回到傳統框架裡:美元走強、美國實際利率上行,對金價形成壓制;多頭被進一步擠出,甚至出現一定的做空力量。此外,中國需求在這一階段對下行起到支撐作用,金價在 4500 美元附近企穩後回到 4700 美元一線附近震盪。

央行持金的底層邏輯:買了就不賣

世界銀行《第五次雙年儲備管理調查報告(2025)》解釋一個更底層的問題:央行到底怎麼想黃金。調查覆蓋截至 2024 年 12 月的持倉,136 家機構參與度為歷次最高,並首次單獨設置黃金章節。

幾個數字能把央行的行為邊界說清:約 47% 的央行以「歷史遺留」決定黃金持倉,約 26% 基於定性判斷;只有約四分之一把黃金納入正式的戰略資產配置框架。

更關鍵的是,只有約 4.5% 會對黃金儲備做短期戰術調整,而黃金投資風格以買入並持有為主(約 62%)。這套畫像意味著:即便買入節奏會變慢,官方部門也不像一群會被新聞驅動、頻繁倒倉的交易員。

在增持動因上,超過一半把「分散化」列為最主要原因;本地黃金購買計劃約佔 35%,地緣風險約佔 32%;把「流動性需求」作為原因的僅約 6%。官方部門對黃金的理由並沒有因為近期波動而失效。

短期震盪難免,但「新高未完」仍是主線

回到交易層面,黃金並不是一條直線的上漲路徑:未來幾週可能繼續盤整、走勢顛簸,因為市場會不斷重估地緣風險。但它認為,中長期推動資金配置黃金的兩條線——增長與通脹的組合風險、地緣緊張的持久化——正在把「分散到黃金」變成更普遍的組合動作。

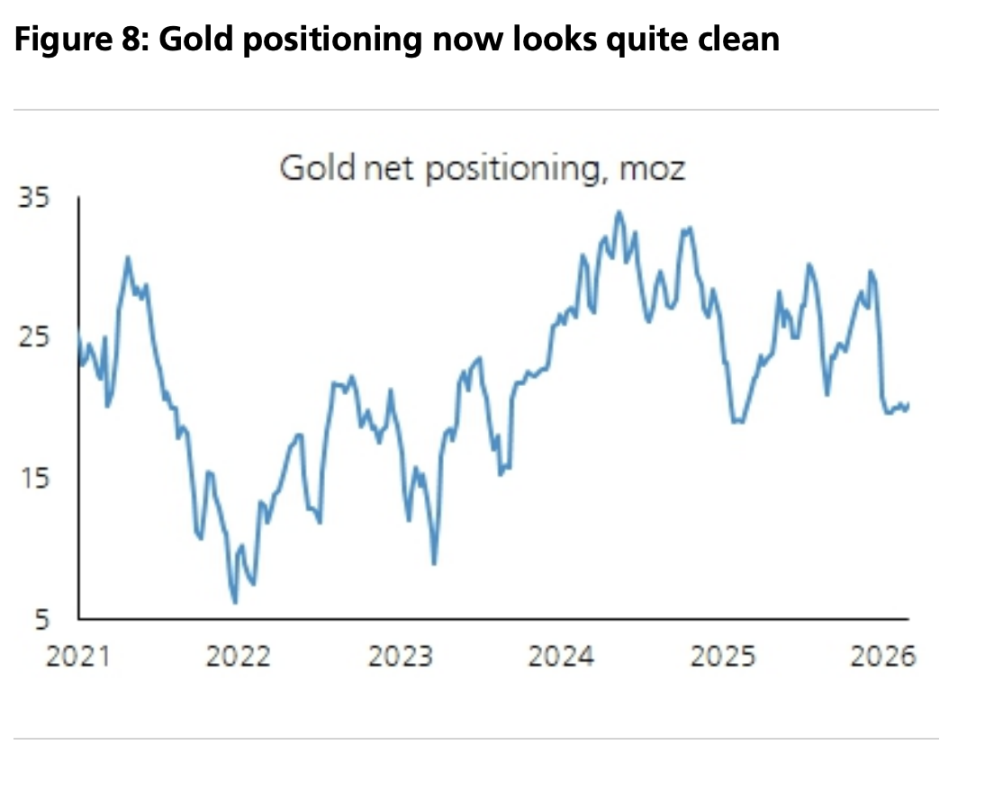

在這個框架下,報告給出的定價錨是:2026 年金價年均 5000 美元、年底目標 5600 美元。它同時提到,投機倉位已經「更乾淨」,而長期參與者仍偏低配;如果回撤再出現,更接近一種「戰略建倉窗口」,而不是趨勢終結的信號。