MSX Q1收官復盤· Q2標的前瞻:抓穩美股主線,精準選股方法論

- 核心觀點:在2024年第一季加密市場整體低迷的背景下,去中心化RWA交易平台麥通MSX透過聚焦產業趨勢明確、業績有望兌現的中小市值美股代幣標的,實現了亮眼的選股表現,其成功核心在於追蹤真實資金流向與產業兌現路徑,而非依賴宏觀敘事。

- 關鍵要素:

- MSX Q1上線39個美股代幣標的,其中38個實現正收益,平均漲幅達37.6%,4個標的漲幅超100%,主要集中於AI硬體與光通信主線。

- 選股框架核心是避開宏大敘事,專注挖掘產業趨勢明確、有真實訂單傳導和業績兌現的中小市值公司,而非賭大盤反轉。

- AI硬體與光通信被識別為系統性機會,是基於追蹤大科技公司財報中激增的資本開支指引,確認了沿產業鏈向下傳導的真實需求。

- 平台組合策略強調結構完整性,納入軍工航天等與科技週期低相關的防禦性敞口,以平衡高彈性進攻標的的風險。

- 上新節奏是動態跟隨產業數據落地和市場資金偏好的結果,而非機械計劃,實現了與市場的高頻互動。

- 認為當前資金正從缺乏敘事的加密市場流向確定性更高的美股,尤其是AI產業兌現週期,並觀察到用戶對學習美股基礎分析的需求增長。

- 展望Q2,AI硬體與光通信仍是核心方向,但選股將更分化;同時關注航空航天和可能被錯殺的軟體SaaS板塊的結構性機會。

原創 | Odaily(@OdailyChina)

作者 | 秦曉峰(@QinXiaofeng 888 )

剛剛過去的一季度,加密市場表現低迷,受地緣政治緊張(如伊朗衝突)、宏觀不確定性及風險偏好下降影響,比特幣從年初約 8.75 萬美元跌至約 6.67 萬美元,下跌約 23%,為 2018 年以來最差開局季度,其他山寨幣更是慘不忍睹。除了傳統資產代幣化及 AI 板塊仍保持增長,整個市場敘事也陷入枯寂。

相比之下,美股市場似乎是另一套劇本。即便「七巨頭」全員下跌 2 位數,微軟大跌 23% 創 2008 年來最差季度表現,但賺錢效應並沒有消失,一些熱點板塊快速輪動,都有不錯的成績。這些優質資產,去中心化 RWA 交易平台麥通 MSX 第一時間上線。

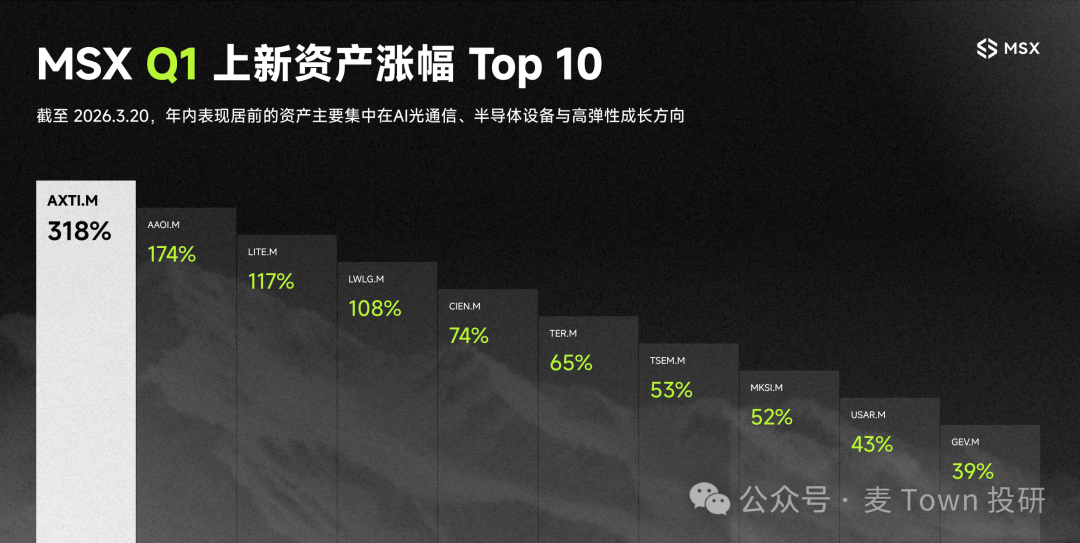

數據顯示,2026 年第一季度,MSX 平台共上線 39 個新美股代幣標的,橫跨美股個股、行業 ETF 與宏觀工具,覆蓋軍工航天、能源資源、AI 硬體、光通訊、區域配置五條主線。從結果來看,這批標的整體表現亮眼。截至發文時,39 個標的中僅 1 個錄得負收益(CRDO.M,-7.81%),其餘均為正收益。其中年內漲幅超過 100% 的標的共 4 個:AXTI.M(+318.59%)、AAOI.M(+174.70%)、LITE.M(+117.58%)和 LWLG.M(+108.95%),均集中在 AI 硬體與光通訊兩條主線,除此之外,漲幅超過 50% 的標的也有 7 個,佔比接近五分之一。

4 月 2 日晚,Odaily邀請到 MSX 麥通研究院研究員 Frank,來一起復盤 MSX 麥通 Q1 戰績並且對 Q2 上新標的進行前瞻,幫助聽眾抓穩美股主線,精準選股。

Odaily:MSX Q1 上新 39 支標的、38 支正收益,平均漲幅達 37.6%,這樣的勝率在當前震盪市中相當罕見,請問這套「優等生」成績單背後的選股框架核心是什麼?

Frank:我其實想先校正一個表述,Q1 不是「震盪」,而是真正意義上的下跌。

整個一季度裡,標普 500(-4%)和納斯達克(-7%)都不是橫著走,而是在實打實地下行,尤其權重科技股承壓非常明顯,像微軟、特斯拉、Meta、谷歌、輝達、亞馬遜、蘋果這些核心資產,普遍都經歷了不同程度的回撤,甚至都跌破了 200 日線。

也就是說,麥通 MSX 這份「Q1 39 支上新,38 支正收益,8 支漲幅 50% 以上」的成績單背景,是大盤在跌、權重在殺估值的環境下跑出來的。

如果往下拆這套結果背後的邏輯,坦率說,節奏踩得比較準肯定也是原因之一,部分標的的上新時間點,確實落在啟動前夕。但運氣之外,更重要的,是麥通 MSX 在選股上一直有一條相對穩定的原則:

不碰那些看上去空間很大、但產業方向並不清晰的票,也不去賭大盤藍籌什麼時候見底;相比之下,我們更願意去找產業趨勢明確、資金傳導鏈條清晰、業績有望逐步兌現的中小市值標的。

簡單來說,我們不是去賭一個大方向會不會突然反轉,而是順著確定性最強的產業鏈往下挖。誰在拿訂單,誰在接資本開支,誰在產業趨勢擴張裡真正受益,我們就重點看誰。

說得更直接一點,我們不是在賭某個宏大敘事會不會突然反轉,而是順著確定性最強的產業鏈往下挖。誰在拿訂單,誰在接資本開支,誰在產業擴張中真正受益,誰就更容易進入麥通 MSX 的觀察與上新視野,也正因為如此,在指數和權重整體承壓的環境裡,我們依然能夠把 Q1 做出一張相對漂亮的「優等生」成績單。

Odaily:你們將 Q1 上新標的歸納為五條主線:AI 硬體、光通訊、能源資源、軍工航天、區域配置工具,請問這五條主線是如何在季度初被識別並確立為「可交易方向」的?是否有量化或宏觀指標作為支撐?

Frank:其實這五條線不是在季度初「規劃」出來的,更準確地說,是在持續追蹤產業動態、財報數據和市場異動的過程中,逐步浮現出來的。

麥通 MSX 的麥點研究團隊日常有一個很核心的動作,就是持續盯住大科技公司的財報、Capex 指引、產業鏈數據,以及最新的熱點敘事和資金異動板塊。

比如當 Meta、微軟、谷歌、亞馬遜不斷上調 AI 基礎設施相關資本開支時,這些數字在財報裡看似只是冰冷的預算,但本質上,它們一定會沿著供應鏈向下傳導——流向晶片、流向光模組、流向電力設備、流向散熱和測試環節。

所以與其說我們在做宏觀判斷,不如說我們更像是在做資金流向與產業兌現路徑的追蹤。因為大科技真正花出去的錢,往往比很多抽象的宏觀指標更有解釋力——PMI、利率預期、宏觀口徑當然重要,但真正簽了合約、下了訂單、開始擴建產能的真金白銀,才是最紮實的信號。

在這個基礎上,我們再進一步區分,哪些賽道裡的公司是真的接到了訂單、收入和利潤開始體現,哪些只是概念先行、情緒先炒。

至於能源資源、軍工航天這些方向,它們的驅動力和 AI 產業鏈並不完全相同,更偏政策、地緣和週期邏輯,但本質上仍然符合麥通 MSX 的同一套篩選標準,就是先看驅動是否真實,再看受益是否具體,最後看交易性是否成立。

Odaily:其中 AI 硬體與光通訊成為 Q1 最強雙主線,你們是在什麼時間點確認這兩條線具備「系統性機會」而非短期交易題材?

Frank:AI 硬體這條線,其實我們研究院從去年 Q2、Q3 就開始關注了,那個階段,市場幾乎所有注意力都集中在輝達身上,但麥通 MSX 更早開始往供應鏈上下游看,在找誰在做封裝、誰在做散熱、誰在做電源管理、誰在承接更細分的配套需求。

因為一個很簡單的道理,輝達的市值已經幾兆了,雖然確定性高,但彈性有限,而它的 Tier 2、Tier 3 供應商還處在業績爆發的早期階段,這裡面存在兩個傳導:一個是訂單、收入和利潤沿著產業鏈的真實傳導;另一個是市場注意力、資金偏好和敘事熱度的輪動傳導,前者決定基本面,後者決定定價重估,而這兩者都需要時間。

光通訊的確認時間會更晚一些,大概是在去年 Q4 到今年 1 月之間。關鍵拐點來自大科技 Q3、Q4 財報陸續落地之後,資本開支指引一個比一個激進。你把這筆帳一算就會發現,資料中心要擴建,算力密度要提升,那麼連接這些算力節點的基礎設施,包括光模組、光纖、交換和互連環節,需求就不是可能會有,而是實打實的。

所以,麥通 MSX 判斷一條線是否具備系統性機會,核心標準從來不是這個概念火不火,而是這條產業鏈上有沒有真實訂單在傳導,有沒有真錢在流動,有沒有卡在關鍵環節、並且已經體現到收入增長的公司。

只有滿足這些條件,它才不是短炒題材,而是值得持續配置和上新的系統性機會。純講故事的方向,我們一般不會碰。

Odaily:相比之下,軍工航天與區域配置工具漲幅並不突出,但仍被納入體系,如何評價它們在組合中的真實價值?

Frank:漲幅不突出恰恰說明它們扮演的角色本來就不是「進攻矛頭」。

一個成熟的平台型產品邏輯,不可能把所有敞口都押在高彈性賽道上。打個比方,如果用戶手裡全是 AI 硬體、光通訊的票,現在回測看的話,在 Q1 肯定會吃的特別舒服,但一旦遇到主線回調就會非常被動,就像今天剛看到一篇關於木頭姐的文章,她的投資風格就是很激進的,雖然是在做二級市場,但就是按 VC 的那種底層邏輯去進行激進投資

這就很容易成為雙刃劍,押中左側的時候會漲得特別猛,像 2020-2021 年大降息背景下科技股的瘋牛,就助推木頭姐被奉為「女版巴菲特」,管理資產一度高達 590 億美元,但跌起來也同樣慘烈,像現在就跌去了 70%,幾百億蒸發掉.....

說到底,高彈性是優點,但如果沒有結構上的對沖與分散,它同樣會變成雙刃劍。

所以軍工航天和區域配置工具的價值在於提供一種「不同方向的敞口」,畢竟軍工航天有自己獨立的驅動因素,跟 AI 週期的相關性很低——地緣博弈升級、各國國防預算在增加,這些是跟科技週期完全不同步的邏輯,區域配置工具更偏工具屬性,比如讓用戶能方便地配置一些非美國市場的敞口。

這類標的未必是為了貢獻最大漲幅,但它們能讓用戶在麥通 MSX 平台上構建出一個結構更完整、更有韌性的組合,我們做平台不是只給用戶最能漲的東西,而是要提供足夠多、足夠好用的配置工具,幫助用戶應對不同的市場環境。

這也是麥通 MSX 在上新體系裡一直堅持的一點,既要有進攻彈性,也要有結構完整性。

Odaily:Q1 的上新節奏呈現明顯分階段推進:1 月偏宏觀底層框架,2 月深挖 AI 基建,3 月補充工具與材料,如何理解這種動態跟隨機制?請問這種節奏是主動設計的結果,還是跟隨市場情緒與資金流向的動態調整?

Frank:兩者都有,但如果一定要分權重,動態調整的比重會更大。

1 月偏宏觀框架,是因為開年最先升溫的是能源、資源和地緣相關線索,市場最先給出回饋的也是這些方向;到了 2 月,大科技財報陸續落地,Capex 數據不斷超預期,這時候就能夠更有把握地往 AI 基建的細分環節深挖——誰做光模組,誰做液冷,誰做電力配套,誰真正接到了擴產邏輯傳導出來的訂單。

到了 3 月,補充工具與材料,更多是因為主線票已經走出一波行情,資金開始自然尋找還未被充分定價的周邊環節、補漲邏輯和相對低位的受益資產。再疊加 GTC、大型光通訊行業會議等催化落地,市場的關注點也會進一步從龍頭擴散到配套與應用層。

所以你可以把麥通 MSX 的上新節奏理解為:大方向有前瞻判斷,但具體每個月上什麼、上多少、先上哪一類,是跟著產業數據落地節奏和市場資金偏好動態推進的。

它不是拍腦袋做出來的月度計劃,而更像一套「信號到了,就推進」的機制,這也是為什麼麥通 MSX 的上新,不會顯得機械,而更像是在持續跟市場做高頻互動。

Odaily:在全球流動性偏緊的環境下,美股與 Crypto 的性價比正在重估。你們如何看待這種「資金二選一」的趨勢在 Q2 是否會延續?

Frank:山寨確實是進入了「賢者時間」,像過去兩年美股裡,數月翻倍甚至翻十數倍的票太多了,諸如 Q1 上線的 LITE,就在短短一兩個月內翻了一倍多。

所以我覺得這不完全是單純的「二選一」,而是資金在重新分配優先級,過去兩年 Crypto 用戶有一個很明顯的學習曲線,譬如從純 MEME、純鏈上博弈,逐步開始關注宏觀、關注聯準會、關注大科技財報。

這個認知升級一旦發生就不可逆,當他們發現美股裡有確定性更高、波動相對可控的機會時,一部分倉位自然會配置過來。

Q2 會不會延續?我覺得大概率會,甚至可能加速,原因很簡單,Crypto 市場目前缺乏新的大級別敘事,鏈上活躍度在下降,而美股這邊 AI 產業的業績兌現週期才剛開始。聰明的資金會往確定性更高的地方走。

也是基於這種趨勢判斷,麥通 MSX 近期專門做了一個內容活動,叫做 「美股大學習」(大家感興趣的話,在官網麥點板塊就能找到「新手與教育」入口),旨在幫助 Crypto 背景的用戶去理解美股的基本邏輯——怎麼看財報、怎麼理解估值、產業鏈怎麼分析,幫助大家系統補上「看財報、看估值、看產業鏈」的基礎能力。

這個內容不是單純為了做傳播,而是因為我們確實看到了用戶需求的變化,就是大家並不是想「放棄 Crypto」,只是想在當前的市場環境下把資金配置到更高效、更能賺錢的方向,所以也確實需要學習美股、主動為自己增加一個新的武器庫。

這個變化,才是更值得重視的趨勢。

Odaily:證券代幣化落地後,美股的「進入門檻」正在降低,你們認為這會如何改變未來美股的散戶結構?

Frank:最直觀的變化就是,門檻降低了,進來的人自然也會變。

過去一個亞洲散戶想參與美股,往往要經歷傳統券商開戶、出入金、帳戶體系、最低資金門檻等一系列摩擦;而在證券代幣化逐步落地之後,用戶可以通過更輕量化的鏈上方式參與相關標的,持倉也能更靈活、更碎片化。

本質上,這不是簡單把交易介面搬到鏈上,而是在解鎖過去被基礎設施門檻擋在門外的一批新用戶。

從結構變化上看,我們 MSX 研究院覺得有兩個趨勢會比較明確。

第一,亞太地區和新興市場散戶的佔比會提升,過去他們不是沒有需求,而是被渠道、成本和流程攔在了外面,現在這些約束一旦被削弱,增量用戶自然會進來。

第二,未來這批新用戶的交易方式,大概率會更偏「產業主題驅動」,而不是傳統意義上的指數被動配置,因為這批用戶天然就習慣於賽道思維、敘事思維、主題投資思維,他們在 Crypto 裡關注新敘事、追新賽道,到了代幣化證券市場,很可能也不會只是簡單買入指數然後長期躺平,而會主動去找產業鏈裡更有彈性的細分機會。

這一點,其實和麥通 MSX 的標的篩選邏輯是高度契合的,因為我們本來就不是做一個只提供大盤工具的泛化入口,而是在努力構建一個更適合新一代鏈