以股權置換代幣,Across帶頭「叛變」,DAO模式遭遇現實拷問

- 核心觀點:老牌DeFi協議Across Protocol計劃解散DAO並轉型為美國C型公司,以解決DAO治理模式在商業合作、法律合規和決策效率上的現實困境,並試圖通過股權置換或代幣回購來應對其代幣價值被嚴重低估的問題。

- 關鍵要素:

- 轉型方案:ACX代幣持有者可選擇1:1兌換新公司股權,或以0.04375美元(溢價25%)的價格兌換為USDC,此套利預期推動了代幣價格短期暴漲94.9%。

- 治理困境:DAO結構缺乏法人實體,阻礙了與機構及傳統金融公司簽署直接、可執行的合同,成為業務擴展的「隱形枷鎖」。

- 代幣危機:創始人承認ACX代幣被嚴重低估且關注度低,擁有代幣的弊端已超過其好處,轉型旨在尋求更穩定的股權激勵機制。

- 未來業務:轉型後將重點發展基於跨鏈意圖架構的免費穩定幣橋接,以及AI代理支付服務。

- 行業反思:此舉反映了DAO模式普遍存在的決策低效、權力集中等問題,Aave創始人也指出當前DAO治理過於政治化且進程緩慢。

原文作者:Nancy,PANews

一家運營四年、融資數千萬美元的DeFi項目Across Protocol,近日做出了令人意外的決策,擬解散DAO,轉型為私有公司。

這家老牌協議帶頭「叛變」,背後並非僅是公司結構的調整,更多在於DAO治理模式與代幣經濟的現有困境。

計劃轉型為美國公司,持幣者獲股權或USDC退出選項

3月11日,Across發布溫度檢測提案,計劃從DAO結構轉型為美國C型公司。這是Across協議在治理結構上的重要轉變,在加密領域尚屬首例。

提案發布後,ACX代幣的價格卻意外大漲。CoinGecko數據顯示,ACX在過去24小時內漲幅達到94.9%,但仍較歷史高點下跌約96.2%。但根據鏈上分析師Ai姨的監測,ACX代幣的最大持倉地址預計仍需實現5.66倍的漲幅才能回本。

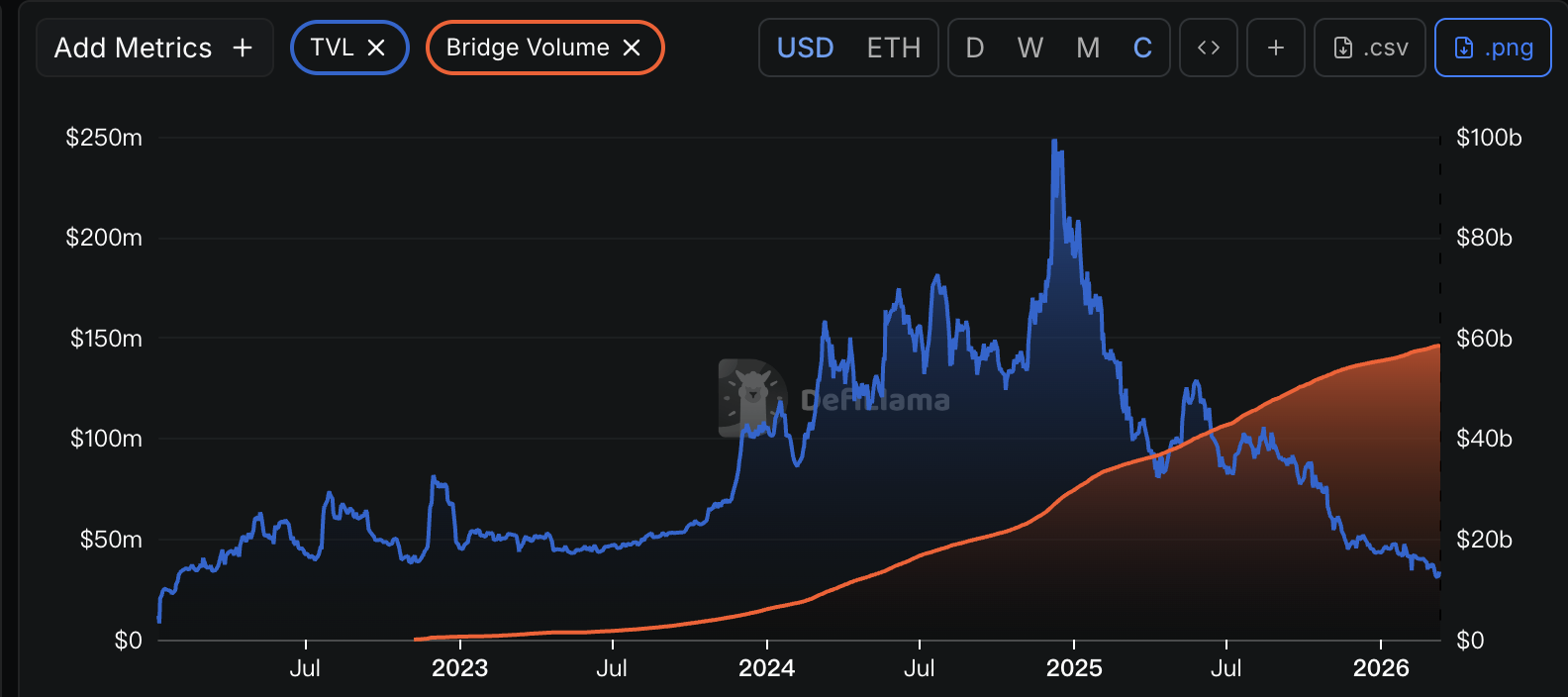

作為跨鏈賽道的頭部選手,Across已運行了四年之久。期間,Across通過兩輪融資累計獲得約5100萬美元,集結了Paradigm、Coinbase Ventures、Bain Capital Crypto、Multicoin Capital和Hack VC等明星機構。到目前為止,該協議已累計處理了超580億美元的跨鏈交易量。

儘管如此,Across還是決定走上這一轉型之路。根據提案,新實體AcrossCo將成為Across Protocol背後的運營公司,接手所有協議知識產權,並負責開發、合作夥伴關係和商業化。通常而言,註冊C Corp是絕大多數有融資計劃、追求高速增長、面向VC/機構投資、未來考慮上市或被收購的創業公司最主流的選擇。

為完成這一轉型,Across計劃通過ACX代幣與股權交換或收購的方式進行。

該方案為ACX代幣持有者提供了兩種選擇:一類是股權兌換,持有ACX代幣的用戶可以按1:1的比例將ACX代幣兌換為AcrossCo的股權。持有超過500萬ACX代幣的用戶可直接進行兌換,而低於此數量的持有者則通過一個免費的特殊目的載體(SPV)結構參與;第二類是代幣收購,ACX代幣持有者可按照0.04375美元的價格將ACX兌換為USDC,該價格較過去30天的市場均價溢價25%,贖回窗口期為6個月,預計提案通過後將在3個月內開啟兌換。這一兌換計劃或讓加密投資者看到了套利空間,紛紛湧入搶購,在一定程度上推動ACX代幣價格的短時暴漲。

根據提案計劃,社區將於3月18日舉行電話會議,3月26日發布最終提案,並將在4月2日通過Snapshot進行投票。

若提案正式通過,Hart Lambur還披露,未來Across將重點發展兩大業務:一類是穩定幣橋接,Across首創的跨鏈意圖架構,是目前統一加密世界中眾多的L2、側鏈和山寨L1的唯一可行方案,預計到2026年底,免費跨鏈將成為所有穩定幣的標配。目前除了Hyperliquid,Across還有兩個尚未公布的合作,都將為用戶實現免費資金劃轉;第二類是AI代理支付,即允許用戶聲明需求並讓競爭的求解器(Solver)網絡自動執行,從而實現自動化和個性化的服務。

DAO困境與代幣危機的自救嘗試,未來考慮股權代幣化

Across擬解散 DAO的這一決定,不僅是協議自身的斷腕求生,也是當前絕大多數DeFi協議普遍面臨的困局。

從Across的表態中不難看出,DAO模式在現實商業協作中已演變為阻礙協議擴展的隱形枷鎖。Hart Lambur發推文指出,隨著Across與機構/企業的合作關係不斷深化,代幣和DAO結構已實質性地影響了達成合作和集成的能力。

他進一步表示,儘管Across擁有面向消費者的產品,但其本質上是一種支付基礎設施。多年來,Across與許多頂級加密項目簽署了合同,但由於缺乏法人實體,Across無法直接簽署協議,必須通過基金會Risk Labs Foundation來中轉。當Across接觸到更傳統的金融機構時,這種「中介」結構阻礙了合作,使得將其基礎設施推向傳統金融(TradFi)或加密相關公司變得更加困難。特別是,未來隨著越來越多的第三方將代付用戶交易費用,簽署協議外的合同也變得愈加重要。而在Across的DAO模式轉型為傳統法人實體後,將大大提高Across在簽訂可執行合同、構建收入協議以及為利益相關者創造價值方面的能力。

Across的轉型案例,也進一步反映了DAO治理結構的現存困境。經過幾年的大規模實踐,如今DAO模式的權力分配、問責制和可持續性等問題為人詬病。除像Across這類因法律和合規不確定性導致難以拓展的項目外,DAO內部還存在著諸如投票權集中、決策效率低下、社區參與率不高等問題。這些問題,尤其是在需要迅速決策的商業環境中,成為了阻礙DeFi項目進一步發展的重要因素。

正如經歷著治理動盪的Aave創始人Stani Kulechov近期所言,當前的DAO運行方式極其困難,決策過程被論壇討論、溫度檢測和多輪投票拖慢,同時DAO容易變得政治化,參與者形成政治聯盟,最終導致「政治家」而非建設者獲勝。Kulechov主張,DAO治理模式需要進行改革,應聚焦於真正需要集體參與的領域,如重大協議變更和財庫策略,其餘部分應屬於執行層面,需要領導者推動。

除了治理問題,Across還面臨著代幣估值低迷的挑戰。Hart Lambur表示,儘管他是代幣的堅定支持者,反對「高FDV低流通量」的代幣發行策略,並且在很早之前以極低估值發行了Across代幣,但如今的宏觀環境已發生變化。Across代幣目前被嚴重低估,且未受到足夠關注。對於Across而言,現實情況是擁有代幣帶來的弊端往往超過其帶來的好處。

相比代幣的波動性和不確定性,Across在轉型為私有公司後,採用傳統股權激勵機制,可能將為協議提供更加穩定的融資渠道和市場估值。

不過,Across的做法也引發加密市場爭議,有些人認為這是對去中心化精神的背叛,可能會將加密散戶邊緣化,也有人認為這是DeFi的現實主義回歸。

值得一提的是,Across聯合創始人Hart Lambur透露,未來將考慮將股權代幣化。不過,這些計劃將分階段推進,首先以傳統股權為重點,之後再考慮代幣化的選項。

至於Across這場DeFi先鋒實驗的未來走向,或許只有時間才能給出答案。