Arthur Hayes:HYPE的下一站是150美元

- 核心觀點:Arthur Hayes認為,在當前加密市場橫盤階段,去中心化永續合約交易平台Hyperliquid(HYPE)因其卓越的真實交易量、高比例的收入回購機制以及創新的無許可上幣功能,是少數能實現絕對上漲的優質山寨幣,並給出了2026年8月150美元的目標價。

- 關鍵要素:

- 收入與回購優勢:Hyperliquid是收入最高的非穩定幣DeFi項目之一,其97%的收入用於從市場回購並銷毀HYPE代幣,為持幣者創造了極高的價值捕獲。

- 真實交易量領先:通過ADV/OI(日均交易量/未平倉量)比率分析,Hyperliquid在頭部永續合約DEX中擁有最真實的交易量,且其訂單簿流動性最佳,大額交易滑點最低。

- 增長引擎HIP-3:其無許可上幣功能(HIP-3)允許創建如貴金屬、股指等新交易市場,上線僅四個月已貢獻近10%收入,是未來收入增長的核心驅動力。

- 估值嚴重偏低:HYPE當前市盈率(P/E)約12倍,遠低於傳統交易平台(如CME、Robinhood)的26-40倍區間,存在顯著的估值修復空間。

- 團隊拋壓緩解:數據顯示,團隊代幣月度釋放量已從去年底的高位大幅下降,減輕了市場拋售壓力,為幣價反彈提供了條件。

原文標題:$HYPE Man

原文作者:Arthur Hayes,BitMEX 聯創

原文編譯:Saoirse,Foresight News

我們走進冰封的森林,爬上陡峭的火山。這不過是又一個滑雪徒步冥想的日子。置身寂靜的雪林,我的思緒自由馳騁。當你全神貫注、一步一步緩慢攀登火山,成千上萬次把一隻滑雪板放在另一隻前面時,你能迸發的創造力令人驚嘆。我鍾愛這三個月的寧靜。

身心都渴望休息與恢復,滑雪季裡,這意味著要去真正的雪場。在雪場那天,我卸下防滑貼,坐上機械纜車,短短幾分鐘就能把人送上數百米高空。吊椅和纜車都很棒,但有時我必須和別人共享這份寧靜。

我在纜車裡不太愛說話,安靜坐在角落,但雪場裡總有些愛熱鬧的人,喜歡隨便找陌生人聊天打發時間。

問題都無傷大雅,卻能讓對方在心裡給我定個位。我們總會聊到職業——我一個天天滑雪的人,既不是嚮導也不是教練,顯得很奇怪。我禮貌回應,只說一句:「我搞電腦的。」科技行業的好處在於,大家都會預設你賺了些錢,卻沒法深究,因為他們連電是怎麼回事都搞不懂,更別提用「電腦」能做的那些稀奇事。話題到這兒自然就冷了,謝天謝地,終於可以下車滑雪了。

我,或者我們 Maelstrom 團隊到底是做什麼的?

我們是流量操盤手,靠把關注度變現賺錢。變現方式主要是做多比特幣和各類山寨幣,很少做空。通過讓市場關注我們的觀點,我們相信長期來看,市場會驗證我們的判斷。

現在,請把注意力集中在 Hyperliquid(HYPE)上。

我不喜歡做空,因為不加槓桿時,你最大收益只有 100%,而最大損失卻是無限。我始終追求做多凸性,而非做空,因此我在市場上永遠是淨多頭。

在當下這個艱難階段,比特幣已果斷突破前高,有沒有真正優質的山寨幣能實現絕對上漲?

答案是:有。因為在加密貨幣每一次橫盤或熊市裡,表現最好的山寨幣都是交易平台代幣。即便價格下跌,交易平台依然能持續賺取手續費,有時甚至比上漲時賺得更多,尤其是當它們受益於去中心化交易平台(DEX)交易量的長期增長時。

2023 年初市場橫盤到下跌那段時間,最受追捧的交易平台代幣是 GMX。2023 年 4 月,GMX 創下 90 美元歷史新高。為什麼?因為當時它在永續合約 DEX 交易量上一騎絕塵,未平倉量與交易量暴增,推動協議收入大漲,更重要的是,絕大部分收入都分給了 GMX 持有者。

當法幣信貸擴張的共識從增長轉向收縮時,哪一個交易平台代幣還能暴漲?

數據取自 2026 年 3 月 7 日 DefiLlama

Hyperliquid 是當前頭部永續合約 DEX,也是除穩定幣外收入最高的項目。它 97% 的收入都會用來從市場回購 HYPE。整個加密行業,沒有任何一個項目能像 Hyperliquid 這樣,把如此高比例的錢返還給代幣持有者。

可惜的是,你持有 USDT 或 USDC 這類穩定幣,並不能分到它們的淨息差收益。因此,如果市場相信 HYPE 就可以實現絕對上漲。我對 HYPE 在 2026 年 8 月的目標價是 150 美元,大約是我寫這篇文章時約 30 美元價格的 5 倍。

要從「地獄」走向「瓦爾哈拉」,Hyperliquid 需要把 30 天收入恢復到年化 14 億美元的水準——這一水準它在去年 8 月曾經達到過。為了讓後文更容易理解,我先把財務模型放在前面。

我必須驗證的關鍵假設是:本益比(P/E)、以及團隊每月 HYPE 代幣的解鎖釋放量。本益比公式:

P/E =(流通供應量 × 價格)÷(30 天年化收入 × 回購比例)

我的模型預測:來自 HIP-3 和非 HIP-3 的總收入,將從 3 月的 8.43 億美元增長到 8 月的 14 億美元。

我會解釋,在永續合約 DEX 競爭加劇的背景下,Hyperliquid 如何重新奪回歷史最高的 30 天年化收入水準。

最後一部分,是根據過去三個月的數據,估算團隊每月會拿到多少 HYPE 代幣。

在不同情景下對模型做壓力測試,能有效提高假設的可信度。我會從悲觀角度檢驗部分假設,看看要多「上頭」才會相信我給出的 150 美元目標價。

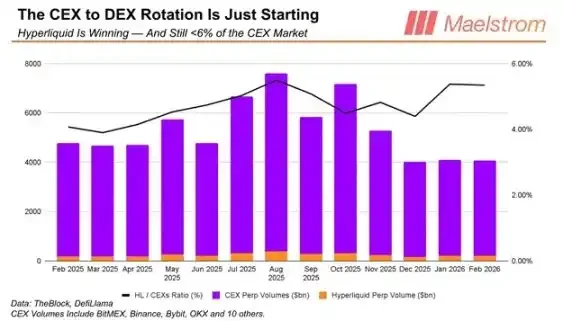

CEX vs DEX

Hyperliquid 最棒的一點是:它的交易量增長不需要全球加密永續合約總交易量上漲。只要中心化交易平台的永續合約交易量有幾個百分點轉移到 Hyperliquid,它就能在幾個月內輕鬆把 30 天年化收入翻倍。只需要提升 3.97% 的市場份額,Hyperliquid 就能達到 14 億美元的年化收入目標。考慮到不到三年前 Hyperliquid 還不存在,這完全可行。

Hyperliquid 能從 CEX 搶交易量很好,但究竟哪些加密衍生品能把用戶吸引過來?大家為股票永續合約和二元期權而來,為比特幣、以太坊、Solana 交易而留下。

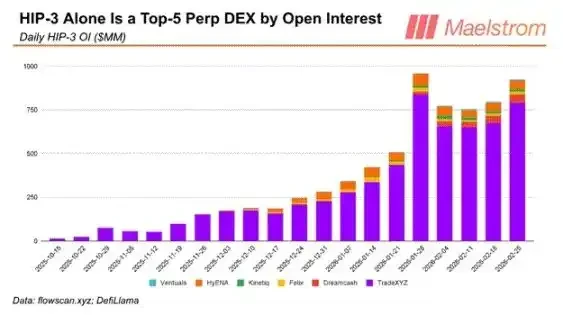

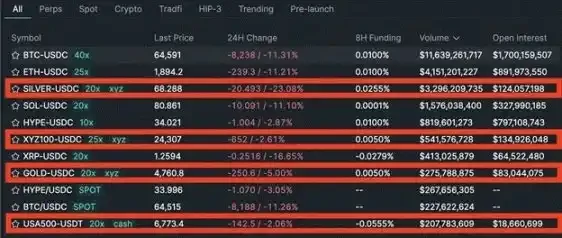

HIP-3 允許任何人無許可上線永續合約。只要質押 50 萬枚 HYPE,你就可以用 Hyperliquid 的撮合與保證金引擎,創建任何你想要的交易市場。TradeXYZ 就是這麼做的,它的旗艦產品是白銀、黃金、納斯達克 100、標普 500 的永續合約。

順便一提,白銀和黃金市場上線不到三個月,日交易量已經達到數百億級別。在骯髒的法幣金融體系隨意修改規則、壓制人們擺脫集權貨幣的願望時,這裡將成為新的價格發現場所。

截圖拍攝於 2026 年 2 月 5 日,11:20:00 UTC

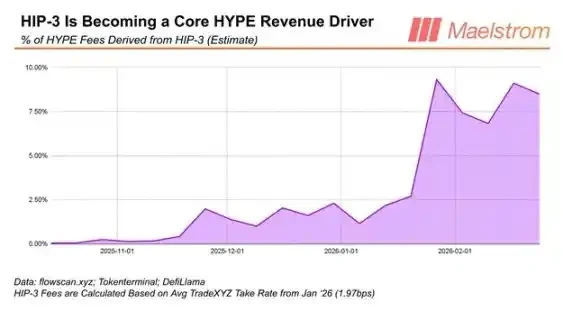

僅僅四個月,HIP-3 的交易量就貢獻了 Hyperliquid 近 10% 的總收入。無許可上幣一直是 DEX 的聖杯,交易量的快速增長證明,這是 Hyperliquid 甩開競爭對手的關鍵。

要讓 Hyperliquid 收入從 3 月到 8 月增長 66%,HIP-3 必須扛起大旗。尤其是在整個加密市場市值維持在當前低迷水準的情況下。Hyperliquid 必須給交易者提供新鮮、刺激的鏈上交易標的。貴金屬、AI 概念股、原油,正是普通玩家想要交易的東西。如今,通過永續合約,全球任何人都可以全天候交易,槓桿比傳統金融交易平台更高。

基於這些理由,我的模型預測:HIP-3 收入將在 6 個月內上漲 160%。

錦上添花的是預測市場。Hyperliquid 最近宣布,HIP-4 將支援無許可上線預測市場。我預計 HIP-4 將在未來三個月內上線。玩家們會湧向 Hyperliquid 的預測市場,交易二元期權和日內到期期權(0DTE)。上線前很難預測收入增速,所以我沒有把它放進模型裡。如果 Hyperliquid 團隊像以往一樣交出高品質程式碼,幾乎立刻大幅拉動收入,那就算是額外紅利。

遺憾的是,Hyperliquid 並不是唯一的永續合約 DEX。競爭非常激烈,因為這是交易的下一個主戰場。去年年底,大量低手續費、零手續費 DEX 的出現,壓低了 Hyperliquid 的預期估值。

那從那時到現在,發生了什麼,讓我重新相信 Hyperliquid 的統治地位難以撼動?

是真的嗎?

對加密 CEX 或 DEX 來說,偽造交易量易如反掌。

在 BitMEX 的時候,我們常開玩笑說有個「刷量器」——交易平台開個程式,自動生成虛假交易,提高活躍度。

如今很多頭部交易平台都在常規性用刷量器宣稱自己是「最大」,讓交易者誤以為這裡有真實流動性。對 DEX 來說,創建錢包對倒刷量更是簡單,這是刷量的主要來源。

流動性挖礦也是提高活躍度的常用手段:DEX 根據交易量給積分或平台代幣,交易者就在錢包之間對倒刷交易量。

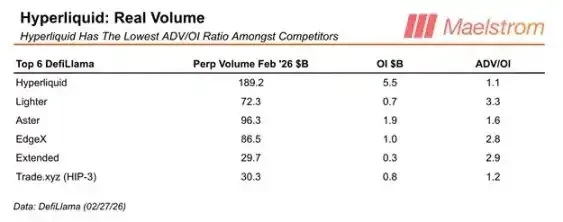

刷量和流動性挖礦不會加深真實流動性。我們無法精確判斷這些活動佔交易量的比例。衡量交易平台優劣的唯一客觀指標,是計算 ADV/OI 比率(日均交易量 / 未平倉量)。

因為交易者必須拿出真實資金作為開倉保證金,未平倉量(OI)能反映真實用戶使用平台的程度。日均交易量(ADV)很容易被刷量和挖礦虛高,但用 OI 修正後,我們能得到由真實風險偏好交易者驅動的有機交易量。因此:ADV/OI 比率越低越好。

在頭部 5 家永續合約 DEX 中,Hyperliquid 的交易量最真實,因為它的 ADV/OI 比率最低。當交易者意識到競爭對手平台的流動性很多是虛假的,或者積分 / 代幣挖礦已經結束,他們就會回流 Hyperliquid。

長期來看,Hyperliquid 的真實交易量佔比會繼續提升。這會鞏固 HYPE「不懼競爭」的敘事。

很多人記得,我之前對 HYPE 戰術性短期看空,一個重要原因就是低手續費 DEX 的競爭。現在我認為,Hyperliquid 在「真實交易量」上是業內第一,至少未來六個月,我不再擔心競爭問題。

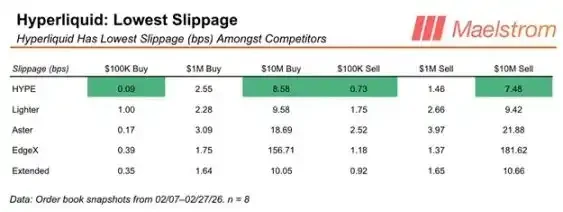

關於競爭,下一個要考慮的是:考慮滑點後,哪家 DEX 的流動性真正最好?

我截取了五家平台比特幣 / 美元永續合約的訂單簿快照,並計算了名義金額 10 萬、100 萬、1000 萬美元市價買賣的滑點。

你可以看到,在 Hyperliquid 上大額交易,大多數時候成本最低。因此,即便競爭對手的顯性手續費低 1–2 個基點,真正的大額交易者依然會湧向 Hyperliquid,因為他們可以更大規模交易,對市場衝擊最小。

我發財了

Hyperliquid 只有 11 人的團隊,做出了史上最好的 DEX 產品。財富理應透過鎖定的 HYPE 代幣流向他們。

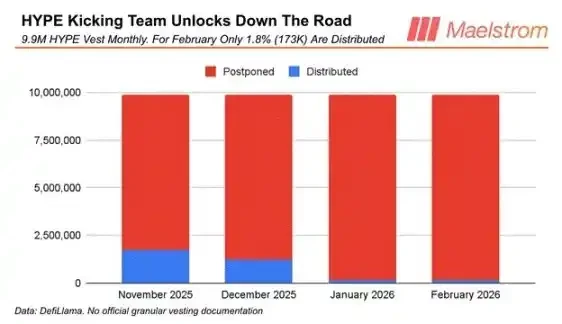

Maelstrom 去年年底看空 HYPE 時,曾提到一個擔憂:團隊每月到底會向市場拋售多少代幣,存在不確定性。由於 Hyperliquid 沒有接受風投投資,團隊是否自願不賣出剛解鎖的代幣,本質是 Jeff 和團隊內部的政治決定。他們已經限制了代幣賣出。

在去年 11 月和 12 月分發了近 20% 的獎勵代幣後,1 月和 2 月團隊只分發了約 1% 的獎勵代幣。我猜測,初期高分發是為了繳稅和改善生活,這部分需求解決後,團隊大幅減少釋放,以幫助 HYPE 反彈。這只是我的推測。

歷史不會完全重複,但會押韻。基於此,我假設每月釋放量取這四個月的平均值:815,750 枚。

向前看

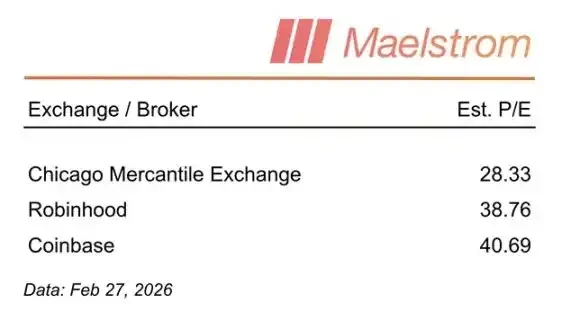

市場是前瞻性的。玩家們願意為 Hyperliquid 的未來收益付多少錢?目前 HYPE 的本益比約為 12 倍。和傳統金融交易平台比起來如何?

為了確定合理的估值水準,我參考了全球頂級交易平台芝加哥商品交易平台(CME)、主打年輕激進投資者的新型券商 Robinhood,以及受美國監管影響較深的加密交易平台 Coinbase 的當前本益比。這些機構的本益比區間很寬,大致在 26~40 倍之間。相比之下,$HYPE 僅 12 倍本益比,明顯被嚴重低估。

估值偏低的部分原因在於:Hyperliquid 並非上市公司,存在智能合約與交易對手風險,因此估值倍數天然更低。此外,主流中心化現貨交易平台大多不支援 $HYPE 交易,普通投資者購買難度較大,因此它無法像許多山寨幣那樣被炒到極高估值。但即便如此,12 倍本益比依然低得離譜。

短短數月內,Hyperliquid 的 HIP-3 股指、貴金屬交易市場,已成為 CME 等傳統金融交易平台週末休市時的關鍵價格發現場所。我可不知道,電腦週末還需要去打高爾夫。

至少,從行業趨勢來看,HYPE 更高的估值溢價。

關於市值與完全稀釋估值(FDV)的說明:

我採用的是市值而非 FDV,二者因流通量不同而存在差異。市值僅統計當前已流通代幣,而非 FDV 所代表的未來全部代幣。鑑於這是一筆 6 個月週期的交易,使用當前市值是合理的。誠然,Hyperliquid 未來可能再次開啟空投,從而擴大流通盤。但截至目前,團隊並未暗示即將進行空投,因此我暫不考慮這一風險及由此帶來的流通量衝擊。

壓力測試

假設團隊每月解鎖 991 萬枚 HYPE,市場僅給予 12 倍前瞻本益比,但 Hyperliquid 的 30 天年化收入仍回升至 14 億美元歷史高點,結果會如何?

目標價會跌到 58 美元,仍比當前 30 美元高出約 75%。這結果並不差。

我沒有對收入做悲觀假設,原因很簡單:如果 Hyperliquid 收入無法從當前水準增長,代幣就不會漲。如果你是這種看法,那