Riot財報拆解:當BTC跌破$74K,礦工連電費都回不來

- 核心觀點:文章通過分析Riot Platforms的財務數據,構建了一個三層成本模型,揭示了比特幣挖礦成本並非單一數字,並指出在當前約6.7萬美元的比特幣價格下,大型礦企僅能覆蓋電力成本,在運營和會計層面仍處於虧損狀態。

- 關鍵要素:

- 基於當前網絡參數和約6.7萬美元的BTC價格,Riot挖一枚BTC的電力成本為64,635美元,電力利潤為正,但加入運營成本後轉為虧損。

- 三層盈虧平衡點分別為:電力成本(64,635美元/BTC)、運營成本(約74,444美元/BTC)和完整會計成本(114,130美元/BTC)。

- 模型推演顯示,在下次減半前,Riot需BTC價格達到約11.4萬美元才能實現會計盈虧平衡,達到12.6萬美元才能實現累計會計盈利。

- 礦機效率是關鍵變量,使用老舊礦機(如S19 Pro)的單位成本顯著高於新型號(如S21),直接影響第一層電力盈虧。

- 該分析框架(電力、運營、會計三層成本)具有普適性,適用於評估其他礦商的盈利狀況和行業健康度。

原文作者:CryptoSlate

原文編譯:深潮 TechFlow

導讀:當前 BTC 約$67K,礦工電費勉強打平,但營運成本和折舊讓整體仍處於虧損。這篇文章用 Riot Platforms 的真實財務數據建構了三層成本模型,把「挖礦成本」這個被嚴重簡化的數字徹底拆開了講——對理解礦股估值和 BTC 價格壓力位都有直接參考價值。

現在買比特幣比挖比特幣便宜,除非你的電價低於 7 美分/度。

全文如下:

Riot 案例揭示美國礦工的三層盈虧結構

比特幣挖礦成本通常被簡化為一個數字:「挖一枚 BTC 的成本」。實際上,這個數字取決於你在哪個層面衡量業務。

電費決定今天要不要開機,營運支出決定礦場能否支撐整個公司,會計成本決定這門生意最終是否報告盈利。

為了更清晰地分析這三個層面,CryptoSlate 建構了一個比特幣挖礦成本模型,從基本原理出發,基於全網難度、區塊獎勵、手續費、ASIC 能效和電價計算挖礦經濟性。

該模型隨後引入 Riot Platforms 公開財務文件中的公司級成本數據,展示實際經濟狀況。

在當前網路條件下,模型顯示礦工可以覆蓋電力成本,但仍無法覆蓋更廣泛的營運和會計支出。

Riot 德克薩斯州業務揭示出:即使在 BTC 價格回升之後,電費盈虧平衡點、營運盈虧平衡點和完整會計盈利點之間,仍相距甚遠。

Riot 挖礦經濟性揭示三層盈虧結構

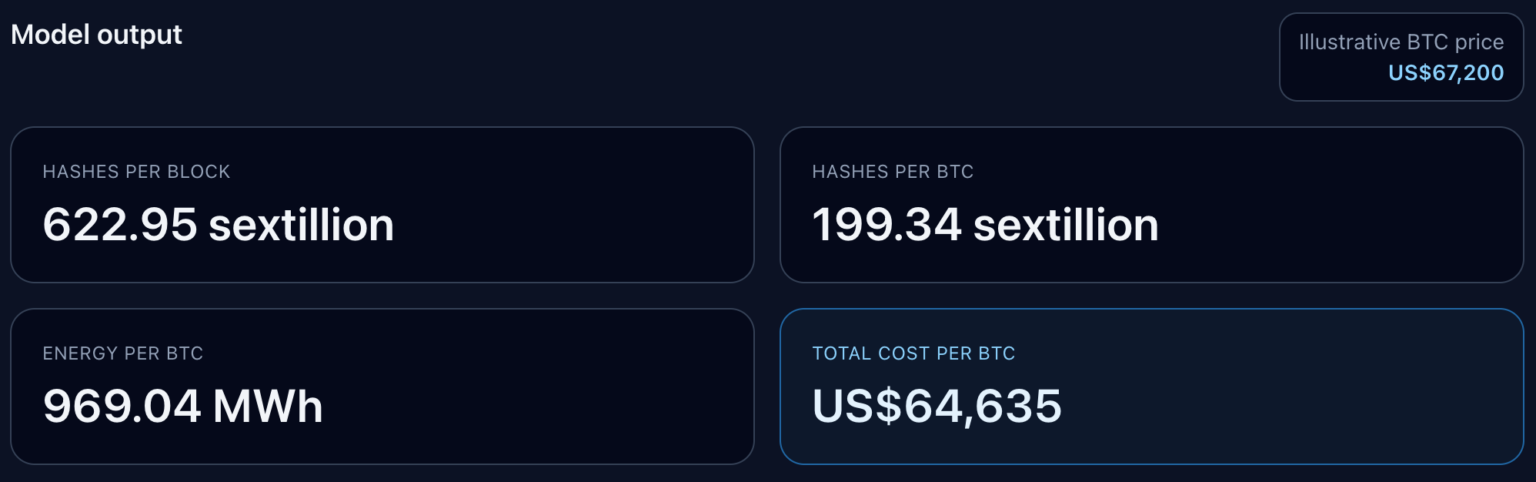

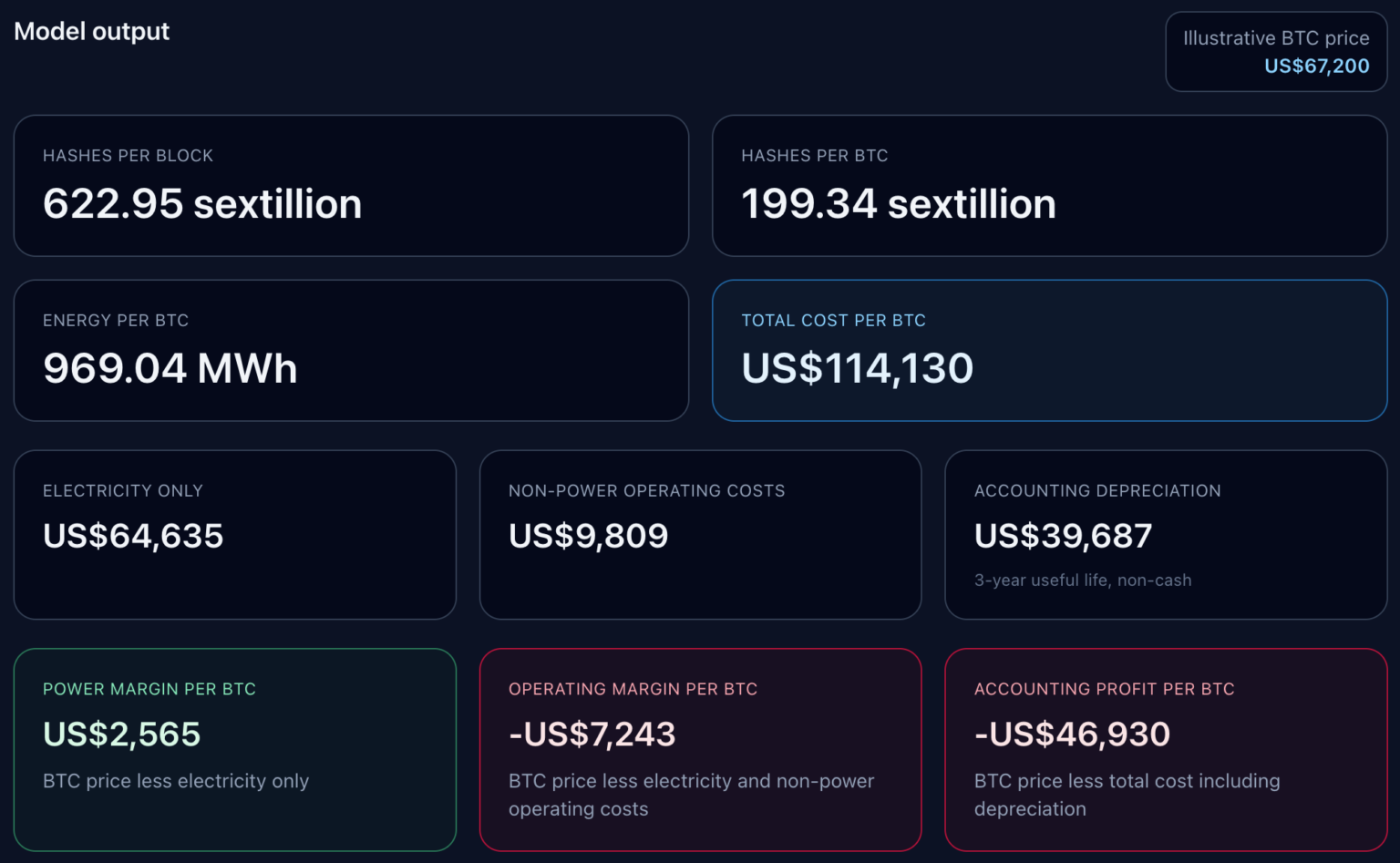

在當前 BTC 價格$67,200 下,Riot 跨越了一個盈虧平衡點,但未能跨越後兩個。

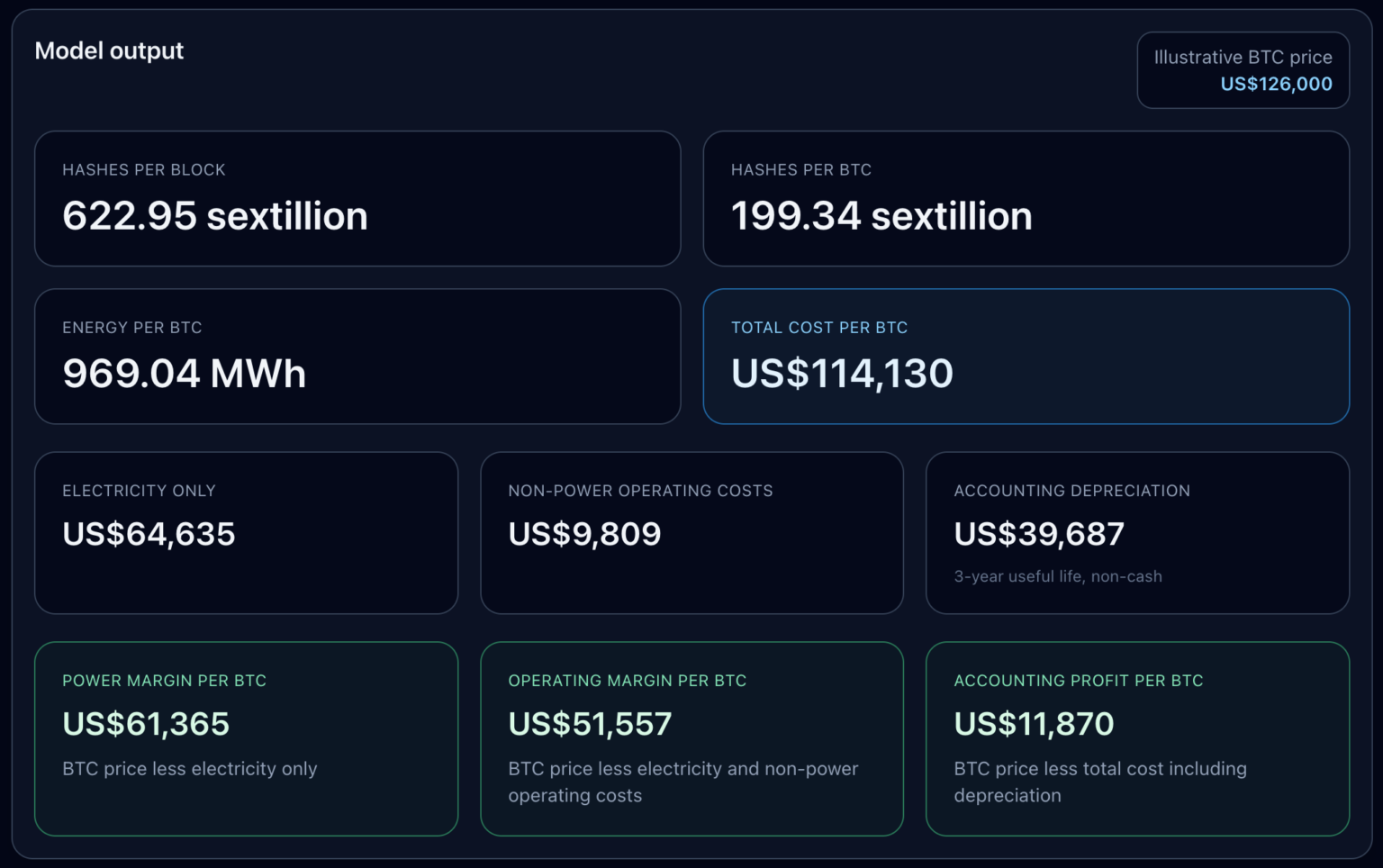

模型基於以下當前網路條件建立:比特幣難度 145,042,165,424,850,區塊獎勵 3.125 BTC,現代 ASIC 能效約 17-19 J/TH,德克薩斯工業電價約$0.0667/度。由於當前手續費均值約 0.02 BTC/塊,本模型忽略區塊手續費。

上述參數產生以下結果:每塊網路總算力 622.95 六億億次雜湊,每 BTC 所需算力 199.34 六億億次雜湊,每 BTC 能耗 969.04 兆瓦時。

據此,以當前價格挖一枚 BTC 的電力成本為$64,635,電力利潤為$2,565/BTC。

加入 Riot 財務文件中約$9,809/BTC 的非電力營運成本後,營運利潤變為負$7,243,總成本相應上升。再加入約$39,687/BTC 的非現金折舊,會計利潤跌至負$46,930。

這清楚地表明,對大型美國礦商而言,「挖一枚 BTC 的成本」並沒有單一數字。

第一層:電力成本,決定短期是否值得開機。

第二層:加入更廣泛的營運成本,決定自挖是否能覆蓋整體業務。

第三層:加入折舊,決定帳面利潤能否與現金利潤同步。

模型將這三層並排展示,揭示市場回升後它們之間仍有多大差距。

盈虧平衡階梯定義了營運全貌

模型給出的盈虧平衡階梯,比任何單一全成本數字都更有說明力。

僅電力成本的盈虧平衡點:$64,635/BTC。

加入 Riot 非電力營運成本後,盈虧平衡點升至約$74,444。

加入會計折舊後,完整會計盈虧平衡點升至$114,130。

因此,礦商可以在電力層面報告正收益,同時在營運層或會計層仍處於虧損。

我建立了四種價格情景來展示這個階梯的實際運作方式。

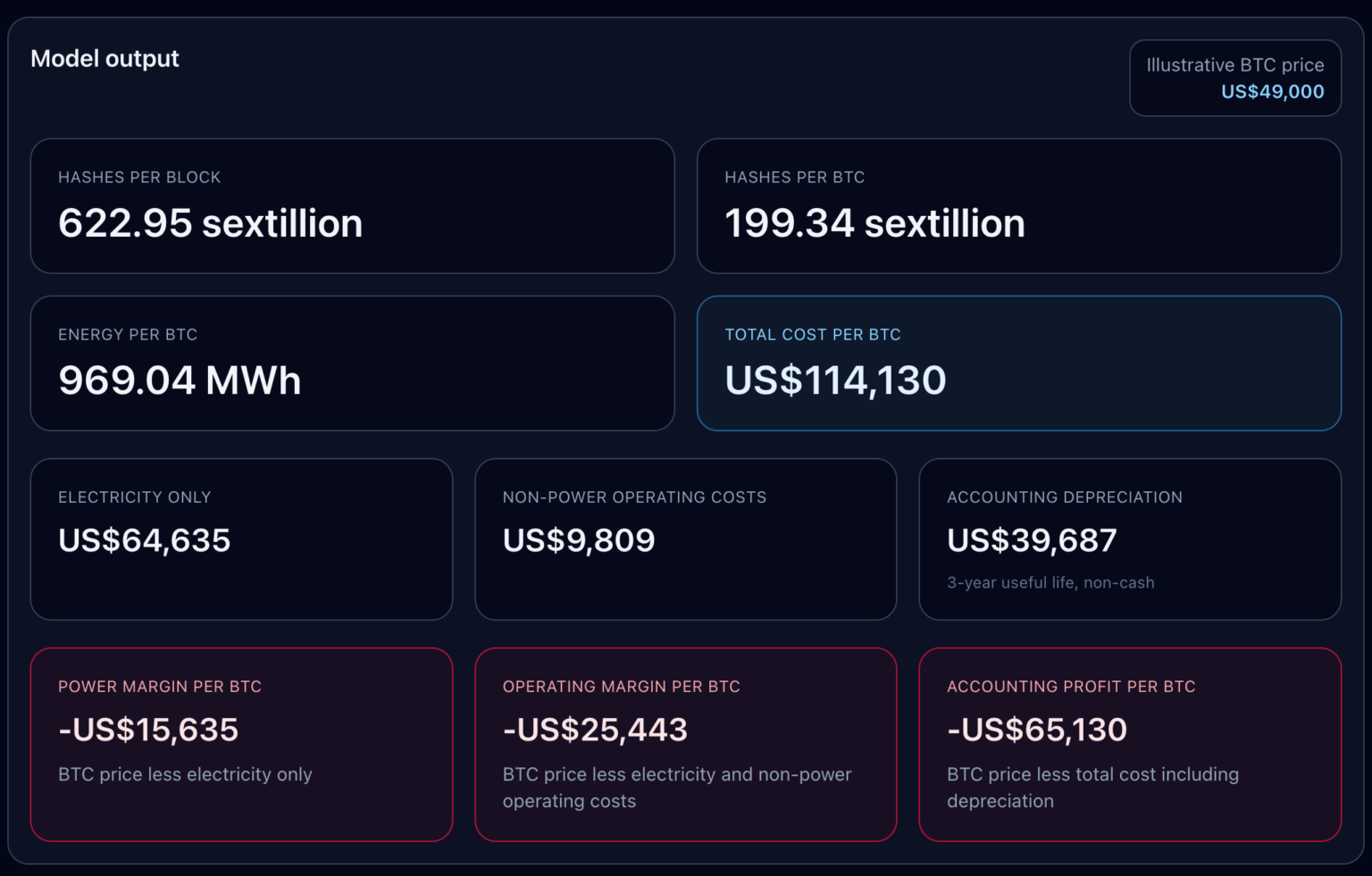

$49,000 熊市情景下,Riot 在所有層面均為負值:電力利潤-$15,635/BTC,營運利潤-$25,443/BTC,會計利潤-$65,130/BTC。

$67,200 當前價格情景下,Riot 剛剛跨越電力盈虧平衡點,僅略高於臨界值。電力利潤轉正,但營運和會計視角仍為負值。

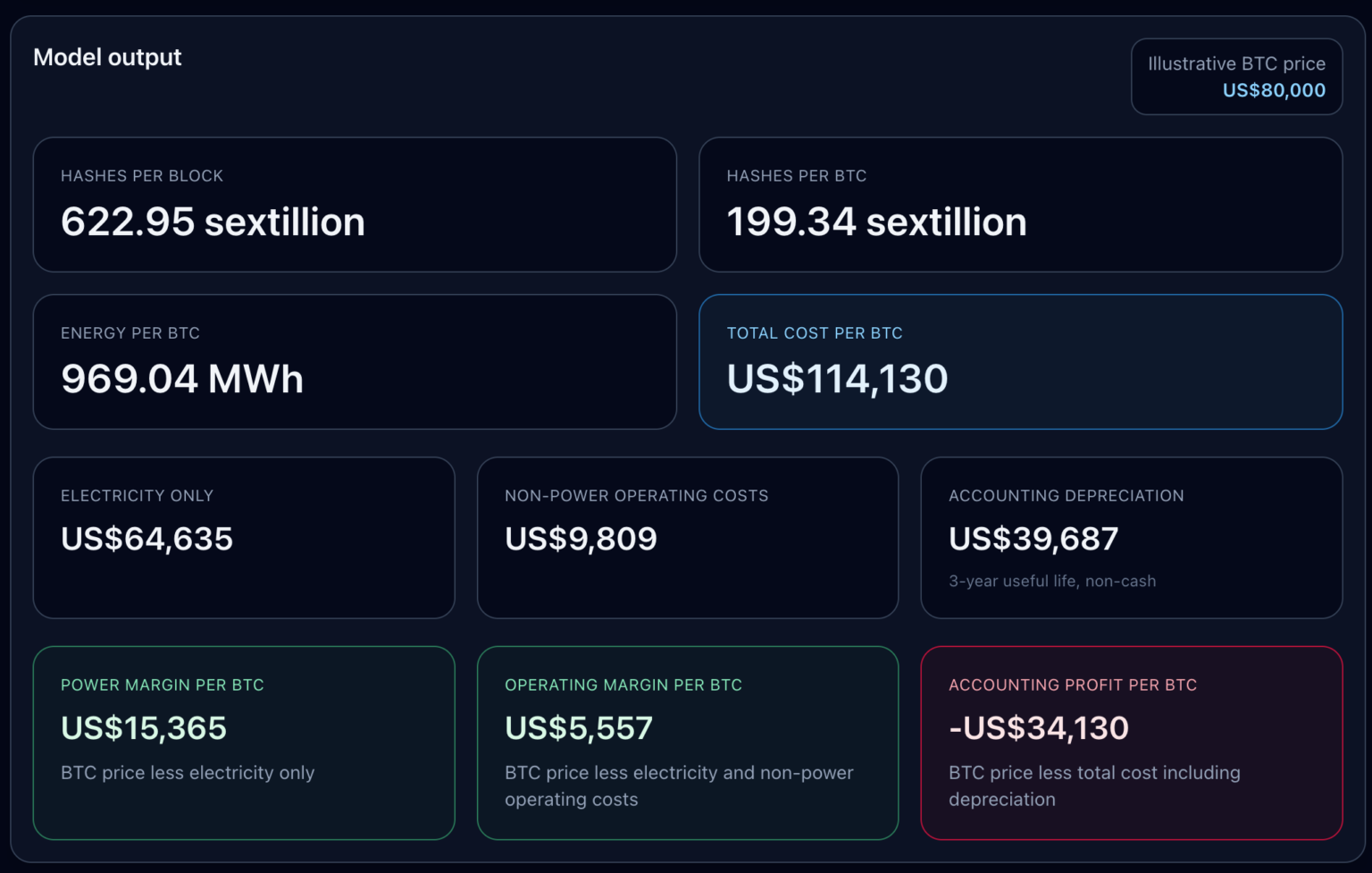

$80,000 回升情景下,Riot 跨越營運盈虧平衡點,營運利潤為$5,557/BTC,但會計層面仍虧損$34,130。

三個層面同時轉正,需要 BTC 重回歷史高點$126,000,屆時會計利潤為$11,870/BTC。

這一區分具有實質意義。Riot 的折舊層被明確定性為非現金支出,基於三年使用壽命計算,是會計分攤而非短期可規避的現金流出。

但它仍然屬於這張圖的一部分,因為上市礦商不能僅憑電力利潤生存——他們要報告利潤表,要更換機器,要承擔公司營運成本。

因此,真正有價值的問題是:投資者、分析師和管理層在判斷礦商盈利時,實際上在看哪條利潤線。

Riot 下次減半前的價格壓力測試

我們隨後將成本模型延伸至 2028 年下次減半。

基於 Riot 最新公開文件,假設當前算力 38.5 EH/s,在 2026 年 3 月 31 日前爬升至 45 EH/s,此後維持該水平直至下次減半窗口。

本模型並非重建整個市場,而是將當前每 BTC 經濟性保持不變,並按 Riot 已報告和計劃的自挖算力路徑進行推演。

這是一個聚焦於營運槓桿的情景分析,價格敏感性清晰可見。

在所有四種情景下,預計累計挖礦 BTC 總量均為 1.5 萬枚,變化的是利潤結構。

$49,000 情景下,Riot 累計電力利潤-$239,436,036,累計營運利潤-$389,648,124,累計會計利潤-$997,428,094。

$67,200 情景下,累計電力利潤轉正至$39,286,667,但累計營運利潤仍為-$110,925,420,累計會計利潤為-$718,705,391。

$80,000 情景下,累計營運利潤轉正至$85,099,338,但累計會計利潤仍為-$522,680,632。

只有在$126,000 情景下,三條線全部轉正,累計會計利潤為$181,783,343。

礦商可以在長時間內保持電力正收益,卻仍無法覆蓋更廣泛的營運成本;也可以營運轉正,同時距離會計盈利仍相距甚遠。Riot 案例表明,這兩個狀態之間的差距很大。

在模型中,電力盈虧平衡點與完整會計盈虧平衡點之間相差約$49,495/BTC。這一利差有助於解釋,為何礦商在算力調度層面看起來健康,在報告盈利層面卻顯得捉襟見肘。

我們的累計圖表未對未來的難度、手續費、停機、調峰收入、融資或新資本支出作出預測,僅假設當前每 BTC 經濟性不變,並按 Riot 計劃的算力路徑進行推演。

這一局限性並不影響模型傳遞的核心信號:在其他經濟性不變的前提下,固定這些參數後,下次減半前的討論仍將在很大程度上取決於 BTC 價格。

對 Riot 而言,模型在$126,000 情景下才實現累計會計盈利,但就絕對值而言,這一臨界點為$114,200。

Riot 案例對整個美國礦業板塊的啟示

對美國礦商而言,更廣泛的啟示是直接的:僅靠價格無法解決營運問題,礦機效率和電價仍是第一道關卡。

在成本敏感性方面,我們比較了三款 ASIC 預設:比特大陸 S21(17.5 J/TH)、微比特 M60S(18.5 J/TH)和螞蟻礦機 S19 Pro(29.5 J/TH),均採用德克薩斯工業參考電價。

在該電價區間內,S19 Pro 的每 BTC 成本始終高於新款機型。兩款新機型成本接近,而效率較低的礦機在整個圖表中保持著明顯更高的成本線。

這一結論不止適用於 Riot。Riot 的非電力成本層和折舊假設是公司特有的,其他礦商可能有不同的間接費用基礎、不同的使用壽命假設、不同的調峰收入結構或不同的實際電力組合。但三層分析框架本身的適用性並不因此受影響。

第一層:電力成本。第二層:營運成本。第三層:會計成本。

能在低價週期中存活的公司,往往能輕鬆越過第一層。能在週期中複利增長的公司……