對話Tom Lee與《大空頭》作者:加密熊市是華爾街的「奪權」前奏

- 核心觀點:本次對話探討了當前AI熱潮下的市場動態、潛在風險與機遇,認為AI雖具革命性但市場收益無必然性,並分析了散戶投資行為、黃金與加密貨幣市場現狀及未來挑戰。

- 關鍵要素:

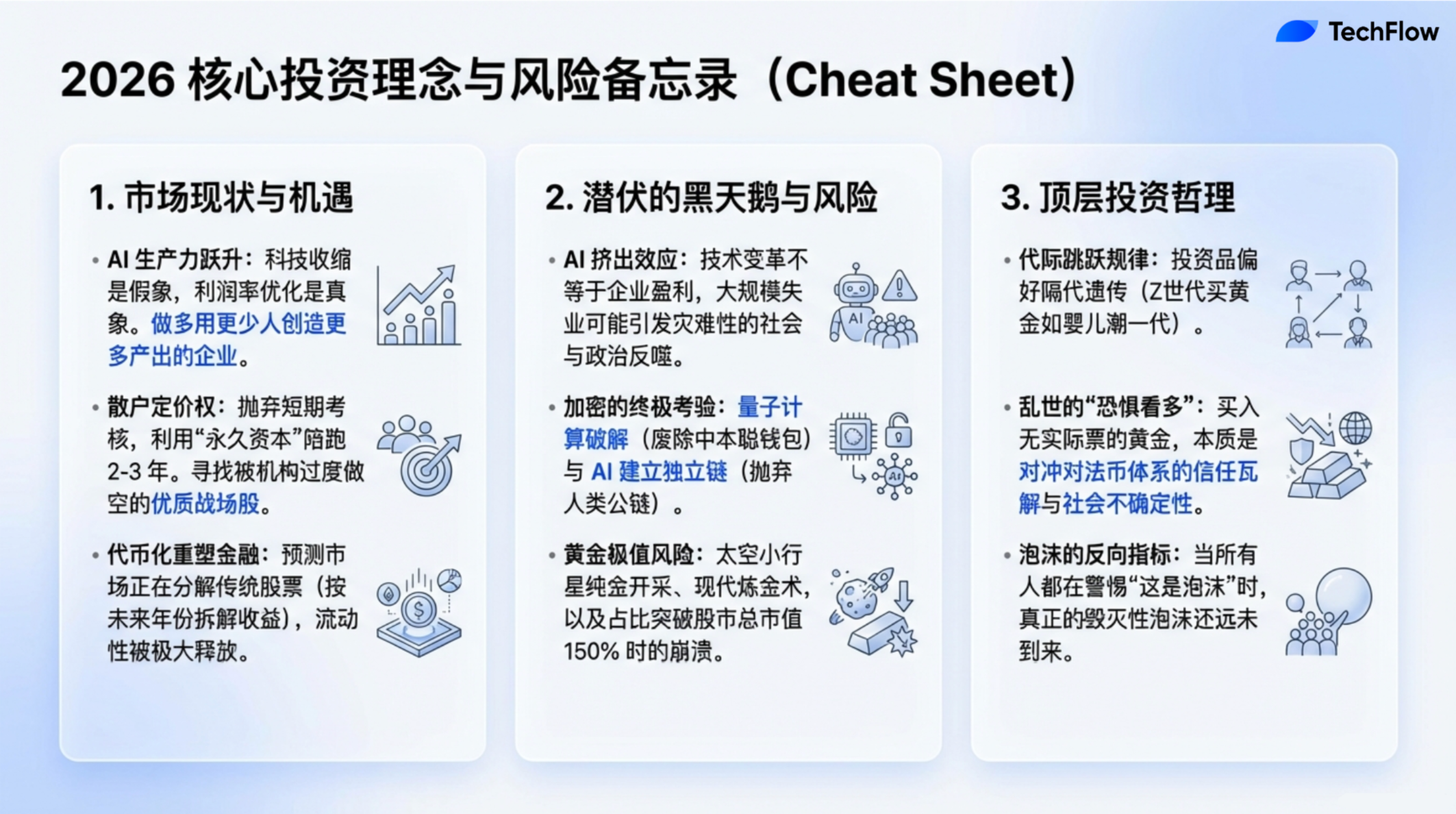

- AI驅動的生產力提升可能導致短期就業崗位減少和軟體股需求下降,但這被視為經濟效率優化的信號,而非純粹負面。

- 真正的市場泡沫往往在無人質疑時形成,當前對AI泡沫的廣泛討論可能意味著尚未達到頂峰。

- 散戶投資者因使用「永久資本」且無短期業績壓力,其長期持股策略近年表現優於追求高頻交易的機構投資者。

- 黃金作為「恐懼」對沖工具,其市值已接近股市規模,但面臨開採技術突破、太空資源或煉金術等「黑天鵝」風險。

- 加密貨幣正經歷「風暴」而非「寒冬」,敘事轉向機構資產,但面臨量子計算破解加密演算法等實質性威脅。

- 預測市場和體育博彩等新型投機形式雖具創新性,但可能帶來腐蝕體育精神、誘導青少年賭博等社會問題。

- 若關鍵AI公司崩潰,出於國家競爭考量,美國政府可能進行干預甚至國有化,而非任由市場處置。

整理 & 編譯:深潮 TechFlow

嘉賓:Tom Lee,Fundstrat 聯合創始人兼研究主管;Michael Lewis,《魔球》、《大賣空》、《攻其不備》和《走向無限》作者

主持人:Liz Thomas,SoFi 投資策略主管

播客源:SoFi

原標題:AI Boom or Bubble? Michael Lewis, Tom Lee on the Risks and Rewards | The Important Part LIVE

播出日期:2026 年 2 月 19 日

要點總結

在《The Important Part》的特別現場錄製中,SoFi 的投資策略主管 Liz Thomas 提出了一個許多投資者都在關注的問題:市場的快速上漲是否會放緩?或者說,這種上漲是否會持續?為了解答這些疑問,她邀請了兩位金融界的頂尖思想家:Fundstrat 的聯合創始人兼研究主管 Tom Lee,以及《紐約時報》暢銷書《魔球》(Moneyball)、《大賣空》(The Big Short)、《攻其不備》(The Blind Side)和《走向無限》(Going Infinite)的作者 Michael Lewis。三人共同探討了 2026 年投資者面臨的核心問題。

在這場引人入勝的對話中,他們深入分析了當前市場的幾個熱門話題:為什麼散戶投資者近年來的表現優於對沖基金?黃金是否已經觸頂?比特幣 40% 的大幅下跌是否意味著加密貨幣市場迎來了「加密寒冬」?Tom Lee 解釋了,儘管近期 AI 驅動的軟體股出現下跌,這可能實際上反映了企業生產力的提升。而 Michael Lewis 則分享了他對黃金的逆向押注,並解釋了為何他「看好恐懼情緒」的投資策略。

此外,他們還探討了當下金融市場的其他重大議題,包括:在 Kevin Warsh 被提名為聯準會主席後,聯準會的獨立性是否會受到威脅?AI 技術的快速發展是否會導致大規模的失業?以及聯邦政府是否可能接管陷入困境的 AI 公司。

最後,他們還將目光投向了加密貨幣領域,分析了潛在的「黑天鵝」事件,以及從冷凍食品行業的歷史中可以學到的關於技術顛覆的寶貴經驗。

精彩觀點摘要

- 真正的泡沫是在所有人都覺得「這絕對不是泡沫」的時候才會出現。

- 大學畢業生的失業率甚至高於同齡的非大學學歷人群……但如果換一個角度來看,這實際上可能是經濟生產力提升的一個信號。生產力通常通過更少的人力資源創造更多的產出來衡量。

- AI 或許真的像大家所說的那樣具有革命性,但這並不代表它一定會為股市帶來普遍的盈利,技術的變革性和市場收益之間並沒有必然的因果關係。

- 散戶能夠選對股票,主要是因為他們的激勵機制和機構投資者完全不同……他們投資的是自己的資金,因此他們更願意長期持有某隻股票兩到三年。

- 當我持有黃金時,我其實是在投資「恐懼」。我買入黃金,是因為它能夠對沖當前的不確定性……我買的是對未來不安和焦慮的保險。

- 回顧過去,只有三次黃金在單日內上漲超過 9%,而這三次都標誌著黃金價格的頂點,如果歷史可以作為參考的話,黃金可能已經見頂了。

- 有一句金融界的格言來自已故的 Art Cashion:「牛市不會死於年老,而是被聯準會殺死。」

- 儘管操作方式發生了變化,但人性卻沒有改變。那種「我想比別人賺得更多、更快」的本能,依然是推動這個行業的核心動力。

- 在未來的十年裡,誰控制了 AI 和相關生態系統,誰就可能成為全球的超級大國。如果 AI 的資金鏈真的開始斷裂,我相信甚至國防部都已經在模擬如何應對這種情況。

- 1974 年以來,大約有 40,000 家公司上市或拆分。其中 90% 的股票價格下跌超過 50%,而這些跌幅超過 50% 的公司中,又有 90% 最終歸零。換句話說,大多數股票最終都會變得一文不值。

AI 是危機還是機遇?生產力變革的兩面性

Liz Young:

近年來,全球市場經歷了持續的快速增長,雖然最近幾週有所波動,但總體趨勢仍然強勁。這種現象很大程度上得益於人工智慧 (AI) 的發展。AI 推動了技術創新,催生了新產品,並帶來了大量資金流入。然而,許多投資者開始感到不安,擔心市場是否已經過熱,發展是否過於迅猛。這種擔憂情緒在全球範圍內蔓延,也成為我們今天討論的重點。

為了更好地理解這一現象,我們邀請了 Fundstrat 的聯合創始人兼研究主管 Tom Lee。他長期以來對市場持樂觀態度,被認為是「看多派」的代表人物。Tom,你為什麼在當前環境下依然保持樂觀?

Tom Lee:

有一句金融界的格言來自已故的 Art Cashion,他曾說:「牛市不會死於年老,而是被聯準會殺死。」換句話說,股票市場的良好表現並不意味著它無法繼續表現良好。事實上,我認為我們正在迎來兩個重要的推動因素:首先是 AI 的回報開始顯現,它正在重新定義贏家和輸家;其次是聯準會政策的轉向,這可能會為市場帶來新的順風因素。因此,今年仍有許多理由支持投資者繼續買入股票。

Liz Young:

讓我們聊聊最近的市場變化吧,軟體股大幅下跌,加密貨幣市場也出現了明顯回調。這樣的市場動盪會讓你感到擔憂嗎?它是否會動搖你對市場的樂觀觀點?

Tom Lee:

我認為很多人都在關注這個現象,過去兩年裡,AI 的發展就像一股不可阻擋的力量,吸引了大量投資者的關注和資金流入。然而,正如你提到的,今年確實出現了一些不同的情況。我們看到許多股票和行業開始出現了萎縮,以軟體行業為例,目前正面臨需求下降和服務重新定價的局面。同時,許多研究報告指出,Agentic AI 和其他 AI 技術正在逐步取代傳統軟體解決方案。

此外,根據一些報導,自從 ChatGPT 推出以來的三年裡,技術行業的就業崗位數量有所減少。更令人驚訝的是,目前大學畢業生的失業率甚至高於同齡的非大學學歷人群。這些數據看起來像是「壞消息」,也正是目前許多頭條新聞關注的焦點。但如果換一個角度來看,這實際上可能是經濟生產力提升的一個信號,生產力通常通過更少的人力資源創造更多的產出來衡量。

從這個角度看,AI 的應用正在顯現出其提高生產力的潛力。對於向企業提供服務的軟體公司來說,如果企業在軟體上的支出減少,這其實是一個利潤率優化的過程。換句話說,AI 帶來的效率提升正在逐步轉化為實際收益。雖然這些變化可能會帶來短期的陣痛,但從長遠來看,這正是 AI 技術發揮生產力優勢的有力證據。

市場過熱的前兆與崩盤隱患

Liz Young: Michael,你在過去的作品中多次記錄了市場從持續上漲到突然崩盤的時期,每次市場崩盤前都會出現一些信號,比如過度投機或冒險行為。在你研究過的這些市場案例中,有哪些共同的過度冒險特徵?你認為這些跡象在現在的市場中也存在嗎?

Michael Lewis:

這是一個很有意思的問題。坦率地說,我從沒能在任何一次市場崩盤發生前準確預測到它的到來,我的工作更像是等到「風暴快要平息的時候」,再去「整理殘局」。回顧我的職業生涯,我的第一本書《老千騙局》(Liar's Poker) 記錄了 20 世紀 80 年代的金融市場;之後,我還寫過關於網路泡沫和 2008 年金融危機的故事。但說實話,我從來不知道這些事件具體什麼時候會發生。更重要的是,我也不認為有人能真正準確預測這些崩盤的時間。市場中總是存在多種解讀的可能性,而我的個人投資策略就是將資金投入指數基金。

不過,我確實發現,每次市場崩盤後,總會有人在事前看清問題所在,但有趣的是這些人往往無法在下一次危機中再次準確預測。例如,Michael Burry 在次貸危機中做出了正確的判斷,但這並不意味著他對未來的所有預測都會正確。他在推特上提到自己做空了 Nvidia 和 Palantir,這也引發了市場的廣泛關注。我採訪過他,他的邏輯是基於資本支出週期(即企業在設備、技術等領域的投資週期),認為這兩家公司目前的估值已經達到了泡沫的高點,不過他也坦承自己無法精確預測崩盤的時間。因此,他選擇了一種較為保守的策略——購買兩年的看跌期權 (Put Options)。看跌期權的成本較低,即使判斷失誤,損失也有限。這種策略表明,即使是像 Burry 這樣具有遠見的人,也無法完全把握市場的短期變化。

至於你提到的過度冒險的共同特徵,我認為最突出的就是 FOMO。以我最近寫的《走向無限》(Going Infinite) 為例,這本書講述了 Sam Bankman-Fried 和 FTX 的故事,FTX 的崩盤可以說是 FOMO 的典型案例。180 家風險投資公司在沒有深入調查的情況下,就一窩蜂地向 SBF 投資。他們甚至沒有弄清楚他的業務到底在做什麼,就投入了大量資金,這種「先行動,再了解」的心態正是過度冒險的顯著特徵之一。

另一個常見的特徵是扭曲的激勵機制。在我寫《大賣空》(The Big Short) 時,採訪了一些在次貸危機中做出錯誤決策的交易員。他們告訴我,之所以參與高風險投資,是因為「大家都在這樣做」,如果他們不隨大流,就會被視為落後者。此外,他們還受到高額獎金的誘惑,即使這些投資最終失敗,他們的獎金也不會被追回。這種錯誤的激勵機制讓人們在明知風險的情況下,仍然選擇追逐短期利益。

如果讓我大膽預測一下,我認為當前的市場確實存在一些泡沫跡象,雖然 AI 確實是一項具有變革性的技術,但這並不意味著每個人都能從中獲利。事實上,技術的進步有時甚至可能壓縮企業的利潤空間。AI 或許真的像大家所說的那樣具有革命性,但這並不代表它一定會為股市帶來普遍的盈利,技術的變革性和市場收益之間並沒有必然的因果關係。

散戶為何能夠逆襲機構投資者

Liz Young: Tom,我知道你一定對這個話題有自己的獨到見解。我想請你聊聊像 FOMO 和 HODL 這樣的網路流行詞,這些詞實際上反映了散戶與機構之間的博弈。

在這輪經濟週期中,自 COVID 疫情以來,我們發現散戶投資者多次成功預測了市場方向,而機構投資者在某些情況下卻顯得過於保守。你認為散戶是如何做到這一點的?為什麼他們的判斷會更準確?此外,在當前的市場環境下,你覺得散戶和機構,誰的勝算更大?

Tom Lee:

在 Fundstrat,我們服務的客戶主要分為兩類。一類是我們的機構研究客戶,包括大約 400 家對沖基金;另一類是透過 FS Insight 服務的家族辦公室、投資顧問以及高淨值個人投資者。我們每個月都會調查這些客戶最看好的和最不看好的前五大股票。自 2019 年以來,我們一直在進行這樣的分析,結果非常有趣:散戶的選擇往往是正確的,散戶投資者最看好的前五大重倉股表現非常優秀。我們甚至在考慮是否將這些數據轉化為一個投資產品。

我認為散戶能夠選對股票,主要是因為他們的激勵機制和機構投資者完全不同,散戶的投資行為不會因為每日或每週的盈虧而直接影響生計。他們投資的是自己的資金,也就是所謂的「永久資本」(即長期可用的投資資金),因此他們更願意長期持有某隻股票兩到三年。

而在我剛入行時,機構投資者的持倉週期通常是一年,這已經算是「長線投資」了。但現在,大多數機構的持倉週期已經縮短到 30 天甚至更短。數據顯示,每隻股票的平均持有時間只有大約 40 秒,一些對沖基金甚至將持倉 1 秒或 5 秒視為「長期持有」。這種高頻交易的模式決定了機構投資者只能選擇流動性極高、能夠迅速產生回報的股票,而散戶投資者則更傾向於發掘那些具有長期增長潛力的投資機會。

Liz Young: 但你覺得這不會引發更多的 FOMO 嗎?如果散戶的選擇是正確的,機構會不會為了追趕散戶而被迫追高?這樣一來,市場會不會因此變得更加過熱?

Tom Lee:

確實會有這樣的情況。市場中通常會出現一些熱門股,這些股票既受到散戶的追捧,同時又被機構大幅做空。舉個例子,Palantir 就是一個很典型的戰場股,再比如 2000 年代中期的 Netflix,當時它的股價只有 2 到 4 美元,後來漲到了 20 美元。當時,Netflix 被許多機構投資者大量做空,但散戶卻始終堅定買入,另一個廣為人知的例子是 GameStop。像 Palantir 和特斯拉這樣的股票,也曾是典型的「戰場股」,散戶看好這些股票的長期潛力,而機構則傾向於將它們作為短期套利的工具。當這些股票的價格達到某個關鍵點時,其估值會被重新調整,股價也會隨之迅速飆升。比如在 2017 年,特斯拉被納入羅素 1000 指數後,股價就經歷了類似的暴漲。