「老登股」變「新貴」:從戴爾到諾基亞,AI 如何重估舊基礎設施?

- 核心观点:AI行情正从聚焦模型与GPU的稀缺性,转向大规模基础设施建设阶段。这导致戴尔、诺基亚等拥有系统集成、网络连接和存储交付能力的老牌科技股,因其能承接AI数据中心从芯片到落地的复杂工程,而开始被市场重新估值为AI基建关键参与者。

- 关键要素:

- 估值逻辑转变:市场关注点从AI的“想象力”转向订单、收入和交付能力,使戴尔(Dell,AI服务器订单244亿美元)、HPE等系统集成商受益。

- 网络连接价值凸显:AI集群扩大后,Corning(光通信收入同比增36%)、Nokia(获英伟达投资)和Cisco(数据中心交换订单增超40%)因提供光纤、无线网络等关键连接基础设施而获重估。

- 存储需求爆发:AI模型训练及数据归档创造大量存储刚需,Western Digital(营收同比增45%)等机械硬盘厂商的高容量产品因成本优势,在冷数据存储场景中价值回升。

- 重估验证标准:真正的重估需满足三个条件:有明确的订单与收入兑现、管理层上修全年业绩指引,以及能持续转化为健康的利润质量,而非仅是短期补库存。

- 双重叙事性质:这次重估并非市场怀旧或简单炒作,而是AI进入部署周期后,基础设施环节的系统性价值重定价,但不会平均分配给所有“老牌科技股”。

放到一年前,如果有人告訴你,戴爾、諾基亞、思科、康寧、西部數據等會重新成為 AI 交易裡的熱門標的,你大概會覺得他有點拎不清......

畢竟,在過去很長一段時間裡,市場談到 AI,第一反應通常是輝達、儲存、光模組、電力和資料中心,它們要麼離 GPU 足夠近,要麼直接處在算力擴張最熱的環節,相比之下,戴爾、惠普、諾基亞、思科、康寧、希捷這些老牌科技公司,更多被貼上的標籤是「增長慢」「故事舊」「估值沒彈性」。

但偏偏,這批過去看起來不夠性感的老牌科技股,最近表現頗為亮眼,也讓市場開始重新討論它們。

市場也很快就自適應地找到了合適的解釋角度:當 AI 從模型參數走向真實的資料中心,市場自然會重新尋找那些有交付能力且有基礎設施能力的公司,這就是戴爾、惠普、諾基亞等重新被看見的原因。

那這到底是一輪真正的產業重估,還是市場給老牌科技股臨時套上的新敘事?

一、AI 行情換擋:為什麼會重估老牌科技股?

過去幾年,AI 交易最核心的線索非常清楚,那就是先看模型,再看算力。

這也很容易理解,誰有最強模型,誰能拿到最多 GPU,誰就能獲得市場最直接的溢價,這個階段裡,投資者最願意買的是 AI 想像力,是算力供給缺口,是輝達這樣的核心受益者。

但問題在於,AI 最終不能只停留在發表會和模型參數裡。畢竟模型要被訓練,需要資料中心;推理要大規模落地,需要伺服器、網路、儲存和電力;企業要真正使用 AI,需要完整的 IT 架構和交付能力。

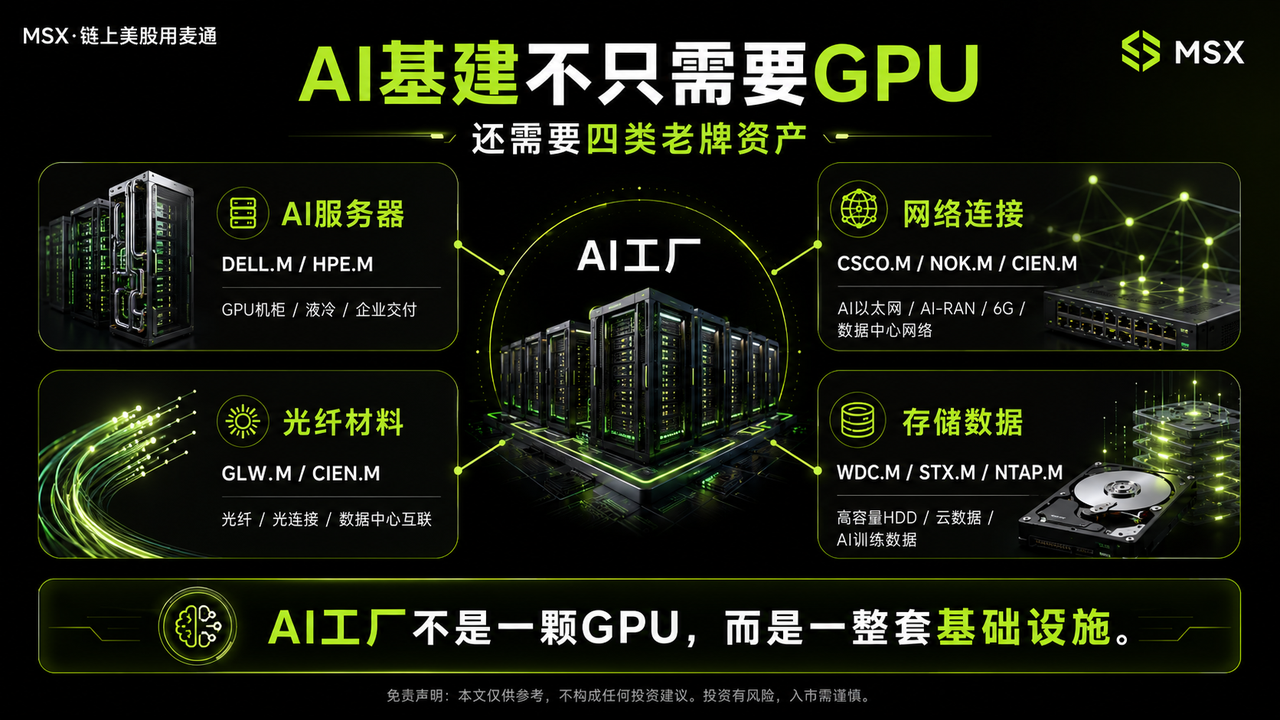

換句話說,AI 不是一顆 GPU 就能解決的問題,而是一整套複雜系統工程,這也是老牌科技公司重新被定價的起點。

過去,市場看 Dell,可能想到的是 PC 和傳統伺服器;看 HPE,想到的是企業硬體;看 Nokia,想到的是 5G 設備舊故事;看 Cisco,想到的是傳統網路設備;看 Corning,想到的是玻璃和光纖材料;看 Western Digital 和 Seagate,想到的是硬碟週期股。

這些標籤都沒錯,但在 AI 基建週期裡,它們的角色發生了變化——AI 資料中心要建設,需要整機櫃伺服器、液冷、儲存、網路交換器、光纖連接、資料管理、電力配套和企業級交付能力。AI 叢集越大,對系統整合、網路傳輸、儲存容量和維運能力的要求就越高。

所以,這輪重估的本質不是市場突然懷舊,也不是老公司集體蹭 AI,而是 AI 進入訂單、收入和交付環節後,市場開始重新尋找「誰能真正把 AI 基建建起來」。

這類公司不一定最性感,但它們有一個共同優勢,過去幾十年累積下來的客戶、通路、供應鏈、交付經驗和基礎設施能力,在 AI 大規模部署階段重新變得有價值。

也就是說,AI 正在把一批「舊資產」放進「新需求」裡重新定價。

二、從伺服器、網路到儲存:老牌科技股正在被放進 AI 基建鏈條

總的來看,這輪被 AI 重估的老牌科技股,大致可以分成三條線:伺服器與系統整合、網路與連接、儲存與資料管理。

第一條線,是伺服器和系統整合。

Dell 是其中最典型的樣本。最新一季財報中,Dell 交出了非常強的數據:Q1 FY27 營收達到 438 億美元,AI 訂單達到 244 億美元,並確認了 161 億美元 AI 伺服器收入。公司還把 FY27 全年 AI 伺服器收入預期提高到 600 億美元,全年營收指引中值提高到 1670 億美元。

這組數據之所以重要,是因為它改變了市場看 Dell 的方式。過去投資者看 Dell,更多看 PC 週期、傳統伺服器和企業硬體需求。但現在市場看 Dell,開始看它能不能成為 AI 工廠建設裡的總包商。

它的優勢不是自己做 GPU,而是供應鏈、交付能力、企業客戶、伺服器系統設計,以及和輝達生態的配套能力。AI 伺服器不是一顆 GPU 賣出去就結束,而是要被裝進機櫃,接上網路、電源和液冷系統,再交付給雲端廠商和企業客戶。

Dell 吃的,正是這個從晶片到系統落地的環節,HPE 的邏輯也類似。

HPE 最新財報後股價大漲,核心原因同樣來自 AI 基礎設施需求強勁。公司 Q2 營收達到 106.8 億美元,年增 40%;雲端與 AI 相關業務收入達到 77.1 億美元,並上調了 FY2026 全年增長預期。更重要的是,HPE 還疊加了 Juniper 帶來的網路能力,這讓它不再只是一個傳統伺服器公司,而開始更像一個「AI 網路 + 企業基礎設施」平台。

所以,Dell 和 HPE 的重估邏輯並不是「它們要變成輝達」,而是它們正在成為 AI 工廠施工隊裡非常重要的系統整合商。

第二條線,是網路和連接。

AI 基建裡最容易被忽視的環節之一,就是連接。算力不是孤立存在的。資料中心內部需要高速互連,資料中心之間需要光纖連接,AI 應用走向邊緣和終端之後,還需要更強的電信網路和無線基礎設施。AI 訓練和推理規模越大,網路和連接就越不再是配角,而是決定算力效率的關鍵基礎設施。

這也是 Corning、Nokia、Cisco 重新被市場討論的原因。Corning 是非常典型的例子,它不是傳統意義上的 AI 晶片股,但它的光纖、光連接和光通訊材料,正好是 AI 資料中心擴張的重要配套。

公司 Q1 2026 核心銷售額達到 43.5 億美元,年增 18%;其中光通訊業務銷售額達到 18.46 億美元,年增 36%。公司也提到,Gen AI 產品需求和新的大型超大型客戶長期協議,是增長的重要驅動,這說明 AI 資料中心不只需要 GPU,也需要把算力真正連接起來的基礎材料。

Nokia 的故事,則從傳統 5G 設備,延伸到了 AI-RAN、6G 和 AI 原生無線網路。Nvidia 此前宣布將向 Nokia 投資 10 億美元,雙方將合作推動 AI-RAN 以及從 5G 向 6G 過渡。這個信號很重要,因為 AI 流量未來不會只停留在資料中心裡,它還會進入手機、汽車、機器人、AR/VR 等終端場景。只要 AI 應用繼續向邊緣和行動網路擴散,電信基礎設施公司就會重新獲得敘事空間。

Cisco 的邏輯則更偏資料中心網路,公司 Q3 FY2026 營收達到 158 億美元,年增 12%;資料中心交換訂單年增超過 40%,要知道,在 AI 叢集裡,網路不是簡單的連接線,而是影響數據傳輸效率、算力利用率和叢集穩定性的關鍵環節。

這一類公司的共同邏輯是 AI 越走向規模化部署,網路和連接越值錢。

第三條線,是儲存。

這條線在過去兩個月內已經被市場廣泛熟知,也即 AI 不只缺算力,也缺儲存,甚至於過去市場最關注的是 HBM、DRAM 和 NAND,但現在高容量 HDD 也重新進入視野,因為 AI 模型訓練、推論日誌、影片數據、企業數據、冷數據歸檔,都會帶來更大的儲存容量需求。

Western Digital 是代表之一。公司最新季度收入年增 45% 至 33.4 億美元,並給出高於市場預期的下一季度收入指引。更重要的是,市場關注到其高容量硬碟需求主要來自 AI 和雲端資料中心;Seagate 也類似,它在高容量近線硬碟上受益明顯,資料中心客戶佔比越來越高。

當然,AI 時代並不是所有數據都要放在最貴的高速儲存裡。大量冷數據、訓練數據、日誌數據、影片數據和歸檔數據,仍然需要高性價比的大容量硬碟,所以 WDC 和 STX 的重估邏輯不是「硬碟突然復興」,而是 AI 數據爆炸讓儲存重新變成剛需。

三、什麼才算真的重估?

不過,老牌科技股被 AI 重估,並不等於所有老公司都值得無腦看多。

這裡面最重要的區別是有些公司是真的進入 AI 基建鏈條,因此判斷這類公司是不是被真正重估,至少要看三個標準:

- 第一,有沒有訂單和收入兌現:比如 Dell 的 AI 訂單和 AI 伺服器收入,HPE 的雲端與 AI 相關業務,Corning 的光通訊收入,Cisco 的資料中心交換訂單,WDC 的高容量硬碟需求,這些都比單純講 AI 故事更重要;

- 第二,有沒有指引上修:如果 AI 只停留在發表會和產品介紹裡,股價很容易漲完再回落,但如果管理層願意把全年收入預期、業務增長預期或關鍵產品出貨預期往上調,就說明 AI 需求已經不只是短期情緒,而可能正在改變公司的增長曲線,這也是為什麼市場會對 Dell、HPE 這類公司重新定價;

- 第三,利潤品質能不能跟上:老牌硬體公司最大的問題,一直是毛利率和週期性,AI 伺服器收入增長很快,不等於利潤彈性一定很高;儲存價格上漲,也可能只是短期供需錯配;網路設備訂單增加,也要看能不能轉化為持續利潤;

真正好的重估,應該是收入增長、訂單能見度和利潤品質一起改善。

如果只是收入上去了,但毛利率被壓得很薄,或者需求只是一輪短週期補庫存,那麼估值重估就會有限。市場最終買的不是「老公司講了新故事」,而是「老資產加上新需求,能不能變成新利潤」。

這也是這一輪「老樹開新花」最值得注意的地方,AI 並不會讓所有傳統科技公司重新變成成長股,它只會篩選出那些真正卡在基礎設施關鍵環節、並且能把 AI 需求轉化成訂單、收入和利潤的公司。

寫在最後

客觀地講,AI 行情走到現在,已經不只是「誰模型更強」「誰 GPU 更多」的問題,真正的變化在於,AI 正在進入真實建設期。

當 AI 資料中心越建越多,伺服器公司會被重新定價;當算力叢集越來越複雜,網路公司會被重新定價;當資料中心需要更多光纖連接,材料公司會被重新定價;當 AI 數據持續爆炸,儲存公司也會被重新定價。

這就是老牌科技股重新被市場看見的原因,它們不是突然變年輕了,而是 AI 時代重新需要它們手裡的基礎設施。

但這也意味著,這輪重估不會平均分配給所有「老登股」。

只有能真正進入資料中心和企業部署的資本開支鏈條,老牌科技公司才有可能從「估值修復」走向「邏輯重估」。