一枚雞蛋的百年流浪,從華爾街到Polymarket

- 核心觀點:文章透過雞蛋期貨從傳統市場(CME)到新興加密市場(Polymarket)的遷徙案例,揭示了加密衍生品市場正逐步承接傳統金融市場的價格發現與風險管理功能,尤其是在傳統市場休市期間,其24/7不間斷交易的優勢使其成為關鍵的地緣政治事件定價場所。

- 關鍵要素:

- 歷史案例:雞蛋期貨曾是CME前身核心品種,後因產業成熟、價格波動平緩而退市,後在中國大連商品交易所因分散產業需求而重生,現交易已遷移至Polymarket等加密平台。

- 市場驗證:上週末美伊衝突升級時,傳統市場休市,大量交易員湧入Hyperliquid交易原油、黃金永續合約以對沖風險,驗證了加密市場在非交易時段的定價功能。

- 核心優勢:以Polymarket和Hyperliquid為代表的平台提供24/7不間斷交易,填補了傳統期貨、外匯市場在夜間及週末的定價空白。

- 資產擴展:交易標的已從加密貨幣擴展至原油、黃金、外匯、住房數據乃至雞蛋價格等廣泛傳統資產,平台定位超越單純的加密貨幣交易所。

- 代幣化邏輯:黃金等資產的鏈上代幣化,使其能在去中心化市場持續定價,充當傳統市場的「影子盤前」,提前進行價格發現。

- 權力本質:這一變遷的核心是爭奪「定價權」,這與百年前芝加哥商人建立交易所以發現價格、轉移風險的邏輯一脈相承。

「We went from eggs to yen」這句來自 CME 傳奇人物 Leo Melamed 的金融回憶,見證了雞蛋曾是全球最活躍的期貨產品之一。

在 20 世紀上半葉,雞蛋期貨一度是芝加哥最火爆的交易標的之一。成交量在某些年份僅次於穀物品種,甚至出現過期貨成交量遠超現貨流通量的局面。

全球規模最大的衍生品市場芝加哥商品交易所(CME)的前身,叫「芝加哥黃油和雞蛋交易所」(Chicago Butter and Egg Board),這是後來整個衍生品帝國的前身,而這個交易所顧名思義最初只交易兩樣東西:黃油和雞蛋。

1970 年代以後,美國蛋雞養殖迅速工業化,冷鏈成熟,價格波動被一點點「熨平」。當不確定性開始消失,交易坑裡的聲音也隨之變小。1982 年,雞蛋期貨在 Chicago Mercantile Exchange 正式退場。它沒有轟然倒下,更像是被時代悄悄關了燈。

2013 年,中國大陸的大連商品交易所重新點燃了這個品種。彼時的中國大陸的蛋雞產業仍然高度分散,價格起伏劇烈,套保需求真實而迫切。

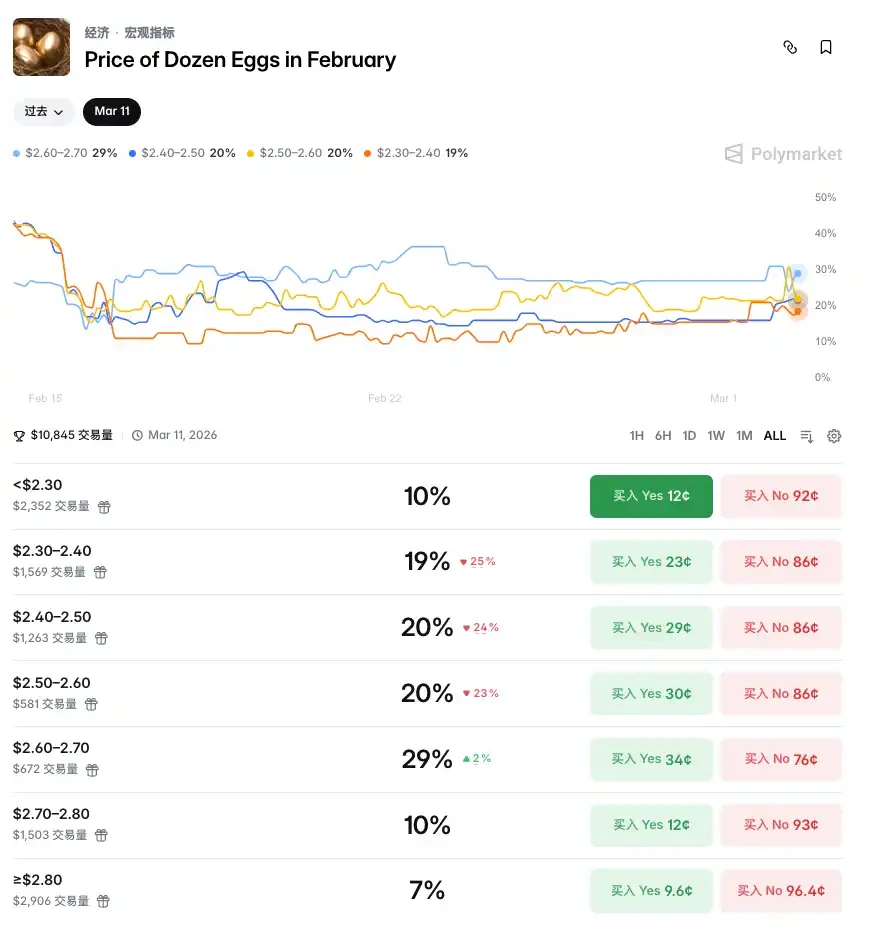

雞蛋的期貨交易並沒有消失,只是遷徙。而今天,這場遷徙又往前走了一步。交易雞蛋價格的場所,換到了 Polymarket 上。

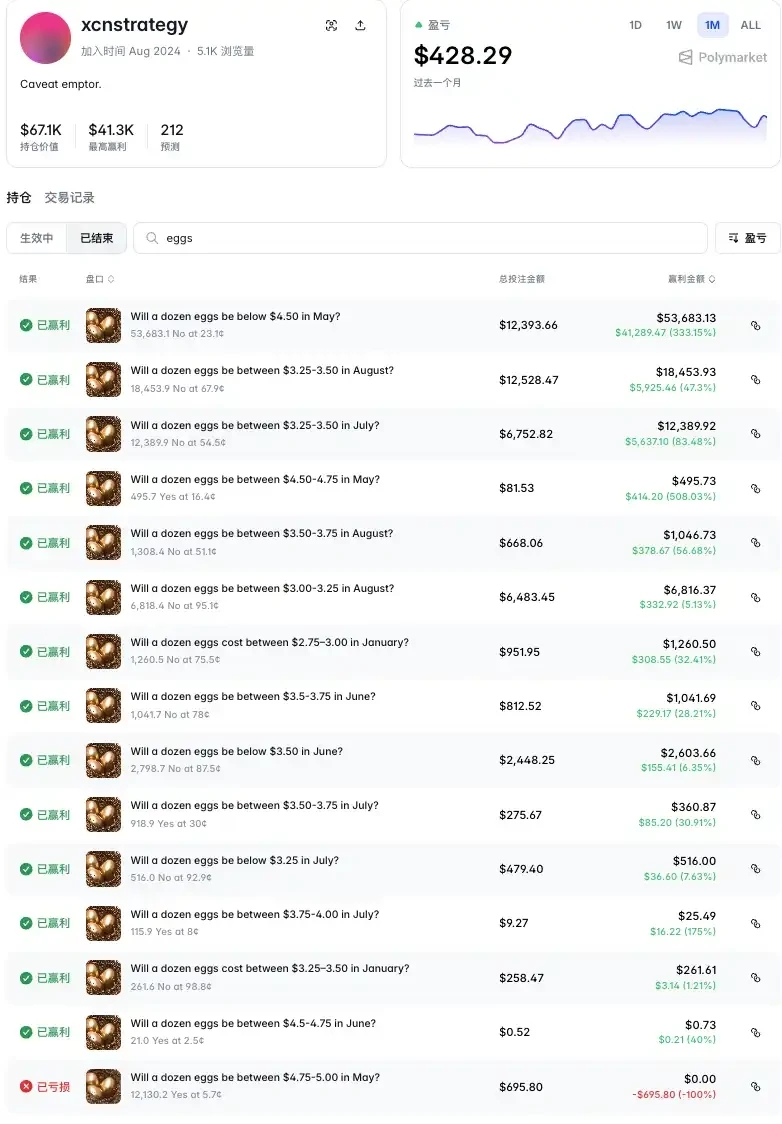

一位 ID 為「xcnstrategy」的交易員,在 1 月、5 月、6 月、7 月、8 月 多個到期月份建立關於雞蛋價格預測的倉位,絕大多數交易都是做空某個價格區間的「Yes」,也就是押注雞蛋不會處於某個價位。總投注額為 4.48 萬美元,盈利近 10 萬美元,15 筆交易除了第一筆之外,全都是盈利的。

最近的一筆交易也是盈利最大的一筆,投入 $12,393 押注「5 月一打雞蛋低於$4.50 的 No」,贏利了 $41,289(+333%)。

對於 xcnstrategy 真實身份的猜測,除了這可能是一位「雞蛋愛好者」之外,有不少人認為他很可能是一位具有商品市場背景或農業數據研究能力的人,分析出 2025 年開始的美國禽流感引發的蛋價暴漲是短期現象,市場高估了高價持續的機率;也有不少人認為,他是一個雞蛋行業上下游從業者,在對沖行業本身帶來的波動。

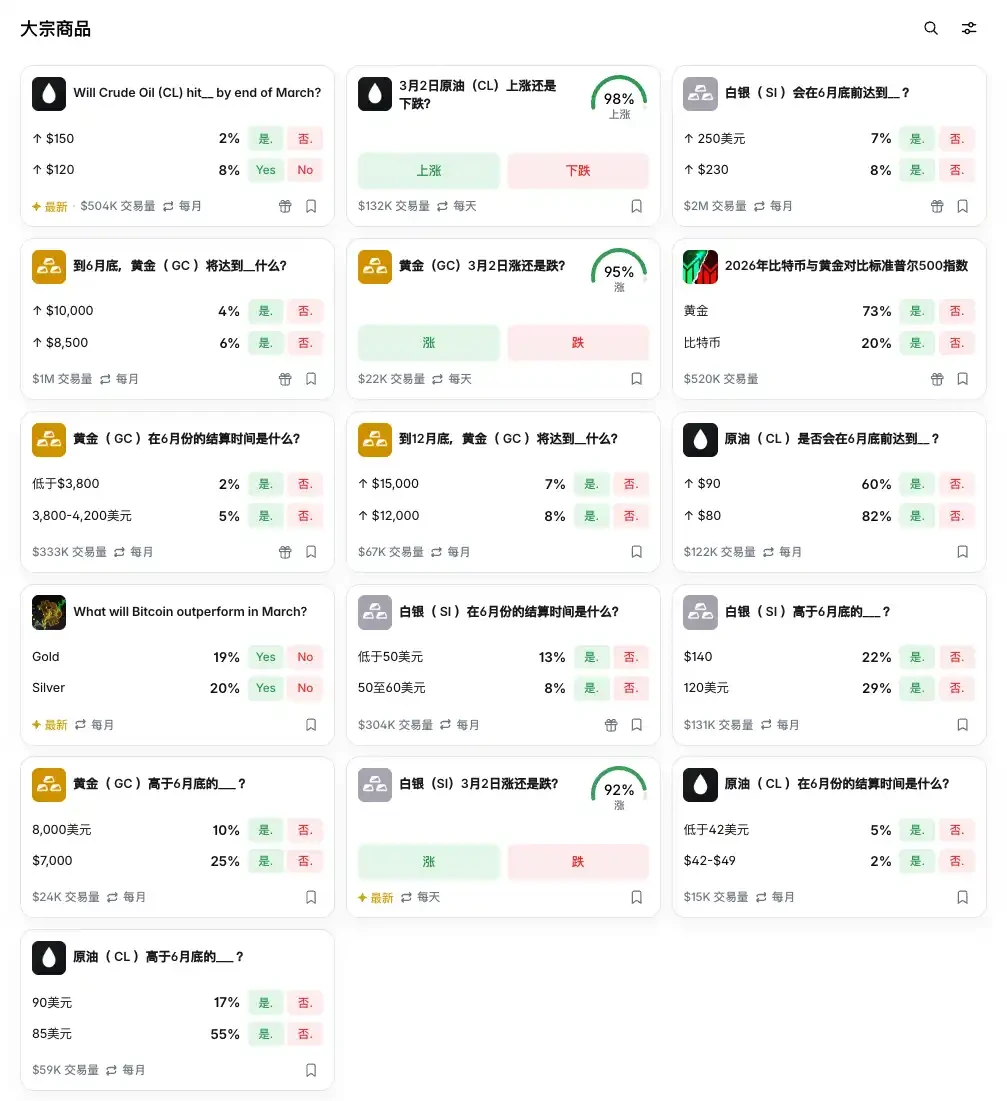

雞蛋只是其中一個例子,Polymarket 上能交易的传统資產標的遠比我們想像的更多:從原油 CL、黃金 GC、白銀 SI 這些大宗商品,到各種外匯價格,再到住房數據,都能在 Polymarket 上找到盤口。

24/7 不停盤,也是在 Polymarket 上交易此類盤口最大的優勢之一,這一點優勢在傳統金融市場休市時非常明顯,上週末美伊衝突升級就是最好的例子。

而在這一點上,Hyperliquid 上的優勢也是相同的。Hyperliquid 上與原油、黃金掛鉤的永續合約,無到期日,24/7 連續運轉。

這就引出了一個越來越難以忽視的現象:加密市場正在悄悄承接傳統金融市場的定價功能,尤其是在後者關門的時候。

傳統期貨市場有固定的交易時間,CME 的原油和黃金合約在週末休市,外匯市場在深夜流動性枯竭。這意味著當地緣政治衝擊在週五收盤後突然爆發,傳統市場的參與者只能在黑暗中等待,無法對沖,無法表達觀點,無法定價。

上週末,美伊衝突升級就是最新的驗證。據彭博社報導,在衝突爆發前後,大量交易員湧入 Hyperliquid,交易與原油、黃金掛鉤的永續合約,以應對地緣政治衝擊——彼時傳統市場大門緊閉,加密衍生品市場成了唯一開著燈的地方。投資機構高管 Avi Felman 此前曾預判,「Hyperliquid 對基金經理而言將變得不可或缺,因為其 24/7 不停盤。」這一判斷在本輪衝突中得到了具體的驗證。

與此同時,黃金代幣化也在加速推進另一條邏輯:當黃金以鏈上代幣形式存在,並在去中心化市場中被持續定價,它不再需要等待倫敦金屬交易所或 CME 開市。某種程度上,代幣化黃金市場正在充當傳統黃金市場的「影子盤前」,在週末給黃金提前定價,讓價格發現先於傳統市場開市發生。

2020 年,當時還是全球第二大交易平台的 FTX 推出了股票代幣,讓平台用戶用穩定幣交易特斯拉、輝達的股票,他的想法就是拿到定價權,當美股不開盤的時候,FTX 上的特斯拉代幣可以填補市場空白,能讓用戶在特斯拉週六公佈最新車型的時候,有地方交易特斯拉股票,從而影響納斯達克週一的開盤。

可惜因為流動性的原因,定價效果最終沒有實現。6 年後的今天,代幣化兜兜轉轉又回到了這個願景。如今的 Polymarket 和 Hyperliquid,大家對他們的定位絕對不僅限於加密貨幣交易平台,Polymarket 已經是官方公認的民意調查機構與資訊交互中心,而 Hyperliquid 也早被看成是新型全資產品類交易平台。

價格發現權,歷來是金融基礎設施中最核心的權力之一。

想當初,芝加哥的黃油蛋商們建立了 CME,也是因為他們需要一個場所來發現價格、轉移風險。一百多年後,同樣的邏輯在鏈上重演,只是載體換了。

你以為市場在交易雞蛋,其實是市場在爭奪定價權。