MLCC價值量暴漲182%,輝達新機架拆出AI下一個「缺貨王」

- 核心觀點:高盛與摩根士丹利指出,MLCC(多層陶瓷電容)正成為AI供應鏈中繼GPU、記憶體後的新瓶頸。受Nvidia新一代機架用量激增182%推動,MLCC市場預計在2025-2030年間增長逾四倍,供需嚴重錯配已引發日本龍頭廠商提價,開啟新一輪量價齊升週期。

- 關鍵要素:

- 市場規模預測:高盛預計AI伺服器MLCC市場規模將從2025財年的約14億美元飆升至2030財年的約58億美元,複合年增長率達34%。

- 需求驅動因素:Nvidia新一代Vera Rubin機架中,單機架MLCC價值量從1530美元激增至4320美元,增幅高達182%,成為BOM中成本第三高的元件。

- 供需矛盾:MLCC行業年產能增速僅略高於10%,而AI伺服器需求預計增長4.3倍,導致高階產品交貨週期已超過20週。

- 漲價週期啟動:日本村田製作所與太陽誘電已率先提價,幅度達15%-35%;日本4月MLCC出口價格年增16%,驗證需求強度。

- 利潤彈性顯著:高盛估算,僅5%的漲價就可推動村田營業利潤提升約13%,太陽誘電營業利潤提升最高達37%。

- 板塊補漲空間:MLCC漲價明顯落後於DRAM、ABF載板等AI核心元件,高盛認為其漲價空間最長、持續性最強,當前仍處於早期階段。

原文標題:Goldman, Morgan Stanley Sound Alarm: MLCCs Become AI Supply Chain's Scarcest Puzzle Piece, Nvidia Next-Gen Rack Usage Surges 182%

原文作者:BitGo Finance

原文編譯:Peggy

編者按:AI 基礎設施的供應瓶頸正在從 GPU、記憶體、資料中心和電力系統,繼續向更底層的硬體元件擴散。高盛與摩根士丹利最新將目光投向 MLCC——這個長期被視為普通被動元件的多層陶瓷電容器。

在 AI 伺服器中,MLCC 負責穩定電流、過濾噪聲,是保障晶片高速運行的關鍵元件。隨著 Nvidia 新一代機架架構推高單機架 MLCC 用量,其價值量正快速上升。高盛預計,AI 伺服器 MLCC 市場將在 2025 至 2030 年間增長逾四倍,而行業產能年增速僅略高於 10%,供需錯配正在成為本輪行情的核心變數。

更重要的是,價格週期已經啟動。村田、太陽誘電等日本龍頭率先提價,日本出口數據也開始驗證需求強度。對於資本市場而言,MLCC 的邏輯並不複雜:需求來自 AI 伺服器和高端汽車,供給擴張受限,價格上漲又能顯著放大利潤彈性。

從晶片到電容器,AI 供應鏈的定價權正在向更細分、更隱蔽的環節傳導。MLCC 是否會成為「下一個儲存晶片」,仍取決於 AI 伺服器需求能否持續兌現;但可以確定的是,這個曾經不起眼的基礎元件,已經站到了新一輪量價齊升週期的起點。

以下為原文:

人工智慧(AI)軍備競賽中的供應瓶頸,正在依次點燃各類硬體板塊的機會。繼數據中心、能源基礎設施、儲存晶片成為資本關注焦點之後,華爾街巨頭高盛和摩根士丹利在最新報告中同時指向了一個長期被低估的基礎元件:多層陶瓷電容器(MLCC)。兩家機構預計,MLCC 將成為下一個「量價齊升」的關鍵戰場,而這輪由 AI 驅動的增長週期,可能是歷史上規模最大的一輪。

高盛分析師 Daiki Takayama 在報告中指出,AI 伺服器 MLCC 市場規模預計將從 2025 財年的約 2150 億日元(約合 14 億美元),飆升至 2030 財年的約 9200 億日元(約合 58 億美元),增幅超過四倍,複合年增長率達 34%。高盛直言,當前由 AI 驅動的 MLCC 週期「將是歷史上規模最大、持續時間最長的一輪,我們認為目前仍處於早期階段」。

MLCC:維持 AI 伺服器運轉的「隱形心臟」

MLCC(Multi-layer Ceramic Capacitor,多層陶瓷電容器)可以理解為一種極其微型、響應速度極快的充放電單元。不同於普通電池用於儲存大量能量並緩慢釋放,MLCC 儲存的能量很少,但可以在極短的毫秒級甚至更短時間內完成充放電。它的核心作用在於平滑電源波動和過濾噪聲:吸收瞬時電壓尖峰,或在電壓驟降時迅速補足電流,為敏感晶片提供穩定電流,並阻斷可能破壞數位訊號的電氣干擾。

AI 伺服器的運行特性,使 MLCC 變得不可或缺。當 AI 模型進行大規模計算時,處理器的功耗需求可能在微秒級瞬間飆升,而在計算結束後又迅速降至接近零。電源系統本身難以及時響應如此劇烈的波動。MLCC 通常被直接安裝在 AI 晶片附近,在功耗峰值出現時瞬間釋放能量,防止伺服器宕機。由於 Nvidia GPU 等 AI 晶片需要同時處理數十億個任務,一台頂級 AI 伺服器機架最多可能需要 60 萬顆 MLCC 協同工作,才能維持系統穩定。

高盛分析師 Nelson Armbrust 進一步指出,MLCC 已成為 AI 伺服器物料清單(BOM)中成本第三高的元件,僅次於 GPU 和記憶體。目前整體 MLCC 市場規模約為 150 億美元,其中伺服器相關市場約為 13 億美元,正以 80% 的複合年增長率擴張。相比之下,汽車、智慧型手機等其他應用領域的需求增長已明顯放緩。Daiki Takayama 預計,MLCC 在 AI 伺服器 BOM 中的成本佔比,將從當前約 0.5% 逐步升至約 1%。

結構性供需矛盾:年產能增速僅 10%,難以承受四倍需求衝擊

點燃市場關注的核心因素,在於 MLCC 行業正面臨嚴重的結構性供需失衡。高盛分析師 Allen Chang 明確指出,整個 MLCC 行業的年產能增速僅略高於 10%。此外,由於設備和材料較多依賴廠商內部生產,擴產進度受內部工程資源限制,很難顯著加速。然而,來自 AI 伺服器的需求衝擊完全不在同一量級。高盛預計,2025 財年至 2030 財年期間,AI 伺服器帶來的 MLCC 需求將增長約 4.3 倍。

更令市場擔憂的是,汽車電動化推動的高壓、高容 MLCC 需求仍然強勁,單車 MLCC 用量還在持續提升。AI 伺服器和電動汽車這兩大需求支柱,正在共同消耗本就有限的新增產能。這也導致即便消費電子需求下滑,相關客戶仍在積極尋求長期供應協議,以防範未來短缺風險。

當前市場緊張的訊號已經在多個層面出現:高端 MLCC(高容量、高電壓規格)的交貨週期已超過 20 週;低容量和消費級 MLCC 受囤貨和重複下單影響,現貨及分銷渠道價格上漲 20% 至 40%;鎳、銀等關鍵原材料價格仍處高位,對各類產品成本形成壓力。

漲價週期正式開啟:日本雙雄率先提價,官方數據確認趨勢

價格訊號正在快速增強。日本兩大龍頭企業村田製作所(Murata Manufacturing)和太陽誘電(Taiyo Yuden)的提價動作,標誌著 MLCC 漲價週期正式開啟。村田自今年 4 月 1 日起,將 AI 伺服器和高端汽車應用中的 MLCC 產品價格上調 15% 至 35%。太陽誘電也已通知客戶,將自 5 月起對多條產品線進行價格調整,涉及 MLCC、電感器、射頻元件、FBAR/SAW 元件和鋁質電解電容器等,理由是貴金屬等多種原材料成本持續上漲。

日本財務省 5 月 28 日公佈的貿易統計數據,從宏觀層面驗證了這一漲價趨勢。數據顯示,4 月 MLCC 平均出口價格環比上漲 3%,同比上漲 16%;出口量同比增長 10%;出口額同比大增 28%。高盛認為,這一數據印證了近期日本 MLCC 廠商財報中釋放出的訊號:所有公司均確認訂單動能依然強勁。

從整個 AI 供應鏈的時間線來看,高盛的分析框架顯示,MLCC 的漲價明顯滯後於 DRAM、NAND 儲存、ABF 載板、覆銅板(CCL)等 AI 核心元件。因此,高盛判斷,在所有 AI 元件和材料中,MLCC 的漲價空間最長、持續性也最強。高盛已將 2026 年 MLCC 同比價格變化預測從此前約 0%,上調至 0% 至 +5%,並強調未來實際漲幅可能遠高於此一水準。

驚人的利潤彈性:漲價 5%,營業利潤最高或提升 37%

對投資者而言,MLCC 供需錯配帶來的利潤彈性不容低估。Daiki Takayama 估算,僅 5% 的產品漲價,理論上就可推動村田 2027 財年營業利潤提升約 13%,太陽誘電營業利潤提升最高達 37%。

高盛預計,村田 2027 財年銷售額將達到 1.05 兆日元(約合 66 億美元),同比增長 13%;太陽誘電銷售額將達到 2860 億日元(約合 18 億美元),同樣同比增長 13%。高盛維持對村田、太陽誘電和 TDK 的「買入」評級。其構建的亞洲 MLCC 主題股票組合近期已開始走強,但與其他熱門 AI 主題相比,仍存在明顯補漲空間。

摩根士丹利拆解 Nvidia 新機架:外圍元件重要性上升,MLCC 用量激增 182%

另一項重磅催化因素,來自 Nvidia 下一代 Vera Rubin AI 機架。摩根士丹利在拆解 Nvidia 最新 VR200 機架後發現,外圍元件在最新 BOM 中的重要性正在迅速上升。

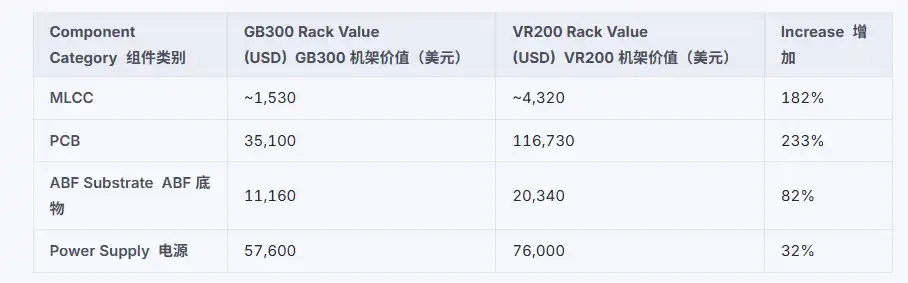

單個機架中的 MLCC 價值量,已從上一代 GB300 時代的約 1530 美元,升至約 4320 美元,增幅高達 182%。儘管 MLCC 的絕對金額仍低於 GPU、記憶體和 PCB,但在外圍元件中,其增長速度極為突出。

摩根士丹利的渠道調研進一步顯示,計算板和交換板上的 MLCC 使用量均顯著增加,其中計算板的增幅更為明顯。此外,新引入的 BlueField 和 ConnectX 模組,也將進一步提升單機架 MLCC 總用量。這在一定程度上解釋了為何當前高端 AI 伺服器 MLCC 需求如此強勁,並促使多家 ODM 廠商積極備貨,為 2026 年下半年 Rubin 機架的量產和交付做準備。

摩根士丹利對 Nvidia Vera Rubin 機架的拆解顯示,關鍵元件價值變化如下:

市場情報顯示,在 AI 超級週期的基礎設施軍備競賽中,供應瓶頸的依次輪動,已經催生了一波又一波市場贏家。高盛最新評估將 MLCC 形容為「新的儲存晶片」——這是一個正站在量價齊升週期起點上的被動元件細分行業。

隨著 AI 伺服器和 Nvidia Rubin 機架需求帶來指數級衝擊,高端 MLCC 交貨週期已超過 20 週,日本行業龍頭啟動提價,官方出口數據持續強勁,所有訊號都指向同一個結論:這輪由 AI 驅動的 MLCC 超級週期,才剛剛開始。