ERC-5564:以太坊隱秘時代已至,收款地址不再「裸奔」

- 核心觀點:ERC-5564標準旨在透過為以太坊錢包引入隱秘地址功能,在保留網路透明性與可組合性的前提下,從收款層解決用戶地址行為被永久公開關聯的「玻璃銀行帳戶」問題,將隱私作為基礎設施嵌入現有設計。

- 關鍵要素:

- 用戶痛點顯著:Consensys調查顯示83%的人重視數據隱私,現有公鏈地址的永久公開性導致用戶在分享地址時暴露完整的鏈上財務歷史。

- 市場存在強烈需求:Tornado Cash、Railgun等隱私工具儘管面臨摩擦與監管風險,仍處理了數十億美元的資金,證明用戶對交易隔離有明確需求。

- ERC-5564的核心機制:用戶提供一個隱秘元地址,付款方據此生成一個一次性收款地址,從而在鏈上切斷單筆交易與主錢包的自動關聯。

- 隱私解鎖新價值:隱私能限制基於公開交易數據的價值攫取,促進機構資本進入(因其策略需保密),並支持選擇性披露等新型金融應用。

- 行業思路轉變:隱私爭論從「透明vs.完全隱私」轉向探討隱私的嵌入位置與程度,ERC-5564代表了在錢包層標準化輕量隱私功能的路徑。

原文作者:Vaidik Mandloi

原文編譯:Luffy,Foresight News

你是否曾打開 Etherscan 搜尋過自己的錢包地址,不是為了查交易,只是想看看,在外人眼裡,它究竟長什麼樣。

你的當前餘額、曾經持有的每一枚代幣、買過的 NFT、互動過的協議、那些深夜的 DeFi 嘗試、每一筆領取或忽略的空投……所有的一切都在那裡,完全公開。

想像一下,你把這個地址發給要給你付款的自由工作者、給你發資助的 DAO,甚至只是在會議上剛認識的人。你交出的不只是一個收款地址,而是一整套完整的鏈上財務人生。

原因很簡單,以太坊和大多數公鏈一樣,每個地址本質上都是一本公開帳本。

大多數人都感受過這種彆扭。貼上錢包前會猶豫一秒;有人乾脆專門開個 「新錢包」 收款;還有一些人會先挪動一下資金,以免餘額洩露太多資訊。

這種本能不只限於加密原生用戶。Consensys 2023 年一項覆蓋 15,000 人的全球調查顯示:83% 的人重視資料隱私,但只有 45% 的人信任現有網際網路服務。

ERC‑5564 正是為了解決這種地址關聯性問題。它把隱密地址原生帶入以太坊:一項讓你不必每次都暴露主錢包就能收款的標準。

ERC‑5564 究竟帶來了什麼?

問題的核心是,一個地址會永久記錄你所有行為。那為什麼一定要重複使用同一個地址?

想想現實世界你怎麼收款:別人給你銀行轉帳需要你的帳號,這個帳號不會每次收款都變。久而久之,銀行帳戶就成了你收入、消費、儲蓄的完整記錄。區別在於:只有你和銀行能看到。

在以太坊上,錢包地址結構上是一樣的:它是網路全域狀態裡一個永久帳戶。別人給你轉錢需要地址,地址不變,所有交易都記錄在同一個公開地址下。

研究者把這稱為 「玻璃銀行帳戶」 問題 。問題不在於交易可見,而在於所有行為會自動繫結到一個幾乎不變的地址上。

早期加密世界裡,這只會暴露基本轉帳記錄。但後來區塊鏈變成了借貸市場、NFT 平台、治理系統、支付與身份層。如今一個地址能暴露的資訊,遠比幾年前豐富得多。

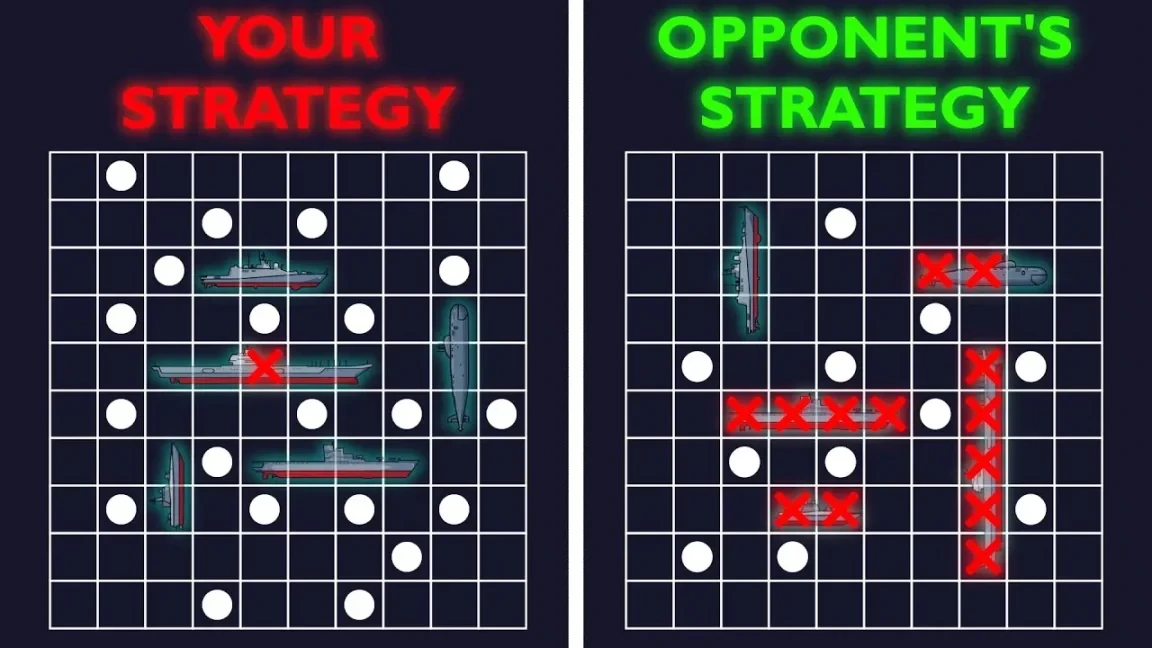

隱私研究裡有個常用類比:想像你在區塊鏈上玩《海戰棋》遊戲,每一步都公開可見。規則會正確執行,系統會忠實地記錄一切。但當雙方都能看見對方棋子位置時,策略性就消失了。

系統完全按設計執行,但體驗徹底變了,因為透明消滅了隱私。

金融協作也是同理。不是每一筆收款,都需要附帶一個地址的全部歷史。

ERC‑5564 並沒有試圖消除以太坊的透明性,也沒有引入餘額加密、隱私池這類複雜設計。它只聚焦一個更窄、更實用的問題:在收款層降低自動關聯性。

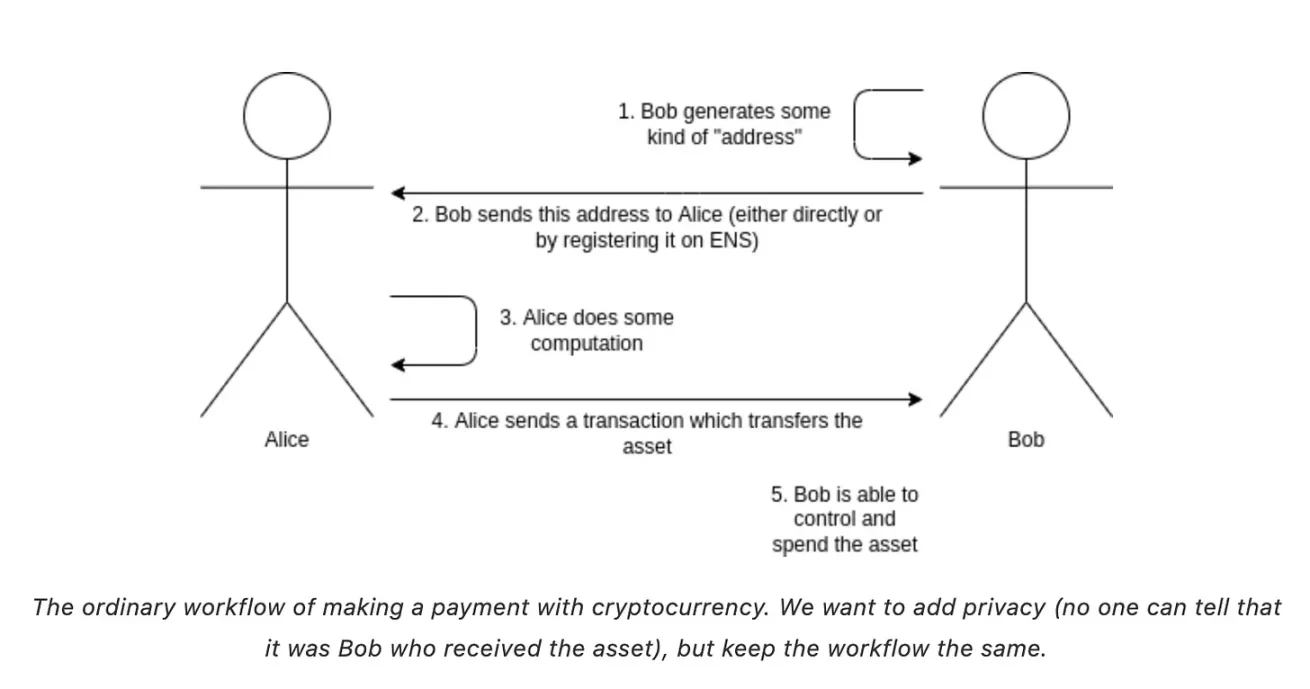

核心邏輯非常簡單,你不再直接給對方你的錢包地址,而是給出一個隱密元地址。這個元地址不是收款目標,它包含公鑰密碼學資訊,為你產生一個獨一無二的臨時收款地址。

也就是說,對方給你付款時,錢不是發到你公開的主錢包,而是發到一個只為這筆交易產生的全新地址。在鏈上看,就像轉給了一個從未使用過的新帳戶。

對網路而言,一切如常。變化的是,每一筆收款都發給不同地址,不會在一個永久帳戶上不斷記錄。

以太坊真的需要它嗎?

看看使用者行為就知道答案了。

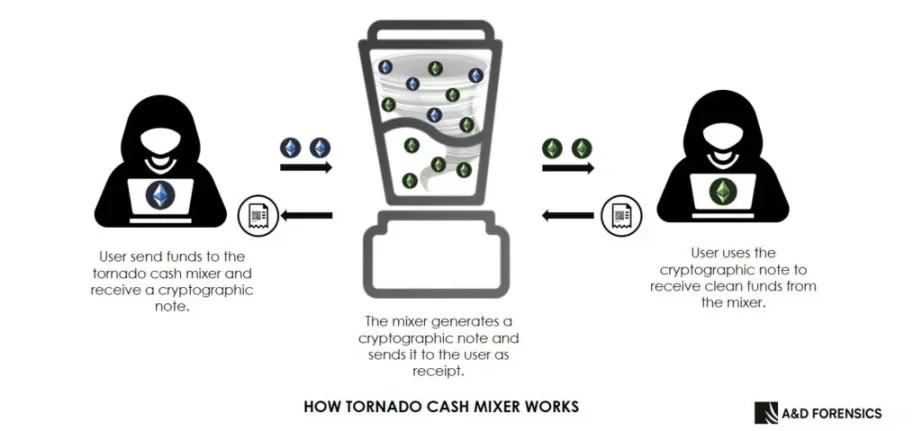

以 Tornado Cash 為例:一個混幣協議,讓使用者把資金存入公共池子,再提現到新地址,切斷收發關聯。即便受到制裁與嚴厲審查,2025 年 Tornado Cash 仍處理了 250 億美元以上的資金流。這說明使用者願意承擔法律與聲譽風險,也要把交易和主錢包隔開。

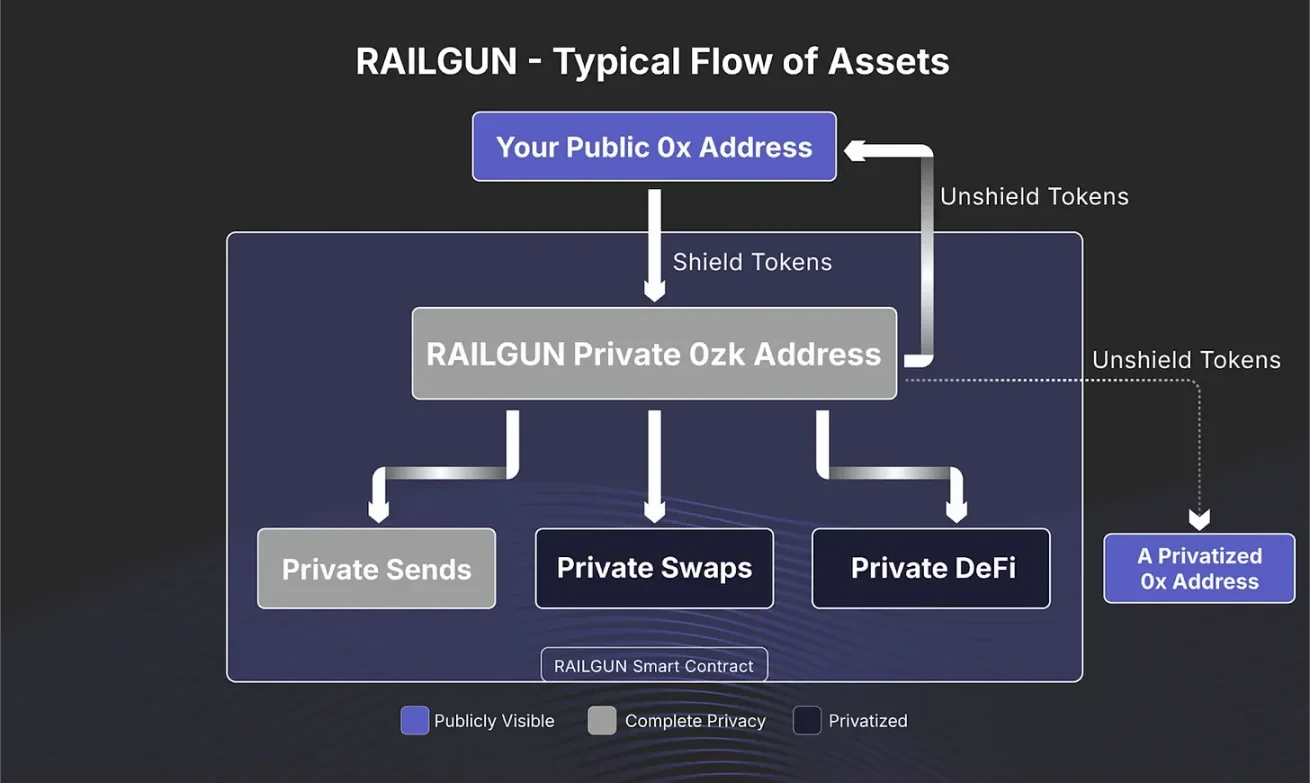

再看 Railgun:它用零知識證明實現隱私交易,不公開餘額與轉帳細節。2025 年,Railgun 鎖倉量穩定在 7000 萬美元,累計交易量超 200 億美元。

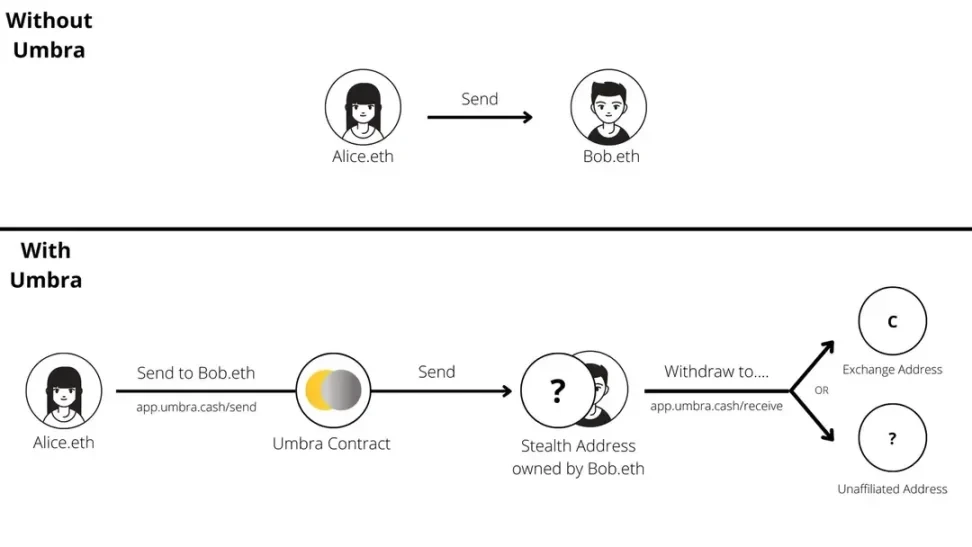

在隱密收款方面,Umbra 在以太坊上實現了應用層隱密支付:使用者發布隱密資訊,用一次性地址收款。截至 2026 年,Umbra 已產生超過 77,000 個活躍隱密地址。

這些數字相對整個市場不算巨大,但足以說明:使用者強烈需要 「隔離感」。

與此同時,這些工具都有妥協:

- 混幣需要進出獨立合約,增加摩擦,損害可組合性,處於監管灰色地帶

- ZK 隱私工具仍是額外一層,使用者必須主動選擇使用

- Umbra 證明了隱密收款有用,但只是獨立應用程式,而非錢包標準

在以太坊上,獲得隱私永遠需要多一步操作。

ERC‑5564 走了另一條路:不做新的隱私協議,而是在錢包層標準化隱密收款。

以太坊在隱私領域中處於什麼位置?

加密世界的隱私不是非黑即白,而是一條權衡光譜。

在光譜的一端,是像門羅幣這樣的協議,它將隱私直接嵌入到底層。交易金額被隱藏,傳送方和接收方的地址也被模糊處理。隱私並非可選項,而是通過設計強制執行的。使用者無需選擇啟用隱私保護,因為保密性是網路的預設狀態。

此外,還有 Zcash,它引入了使用零知識證明的遮蔽交易。Zcash 允許使用者在透明交易和隱私交易之間進行選擇,但它是在專用的遮蔽池中執行,而不是在整個系統中執行。該架構支援保密性,但它仍然是一種獨立的模式,而不是網路的基本行為。

以太坊則完全不同,它從第一天就優先透明與可組合性。

正是這種開放性,讓 DeFi、NFT、DAO 快速爆發。代價是結構性關聯,隱私生態只能在協議之外搭建。

ERC‑5564 標誌著思路轉變:不再外掛隱私層,而是把隱私作為基礎元件,嵌入以太坊現有設計,尤其在收款層。

如果說門羅幣將隱私視為基礎,而 Zcash 將隱私視為可選模式,那麼 ERC-5564 則把隱私變成錢包標準裡的基礎設施,而不是靠獨立鏈或獨立應用外掛。

行業敘事也在進化:爭論不再是 「公鏈該完全透明還是完全隱私」,而是:隱私應該在哪裡、需要多少、如何與可驗證、可組合共存。

隱私究竟能為使用者和市場帶來什麼?

隱私不只是隱藏交易,它從根本上改變金融系統裡的激勵與權力分配。從這個意義上講,隱私解鎖了三個核心要素,我們可以逐一探討。

在透明的區塊鏈上,所有操作都是可見的。這聽起來似乎無關緊要,但事實並非如此。

當所有交易資料公開後,最大的受益者並非普通使用者,而是那些擁有最佳資料分析工具的參與者,例如對沖基金、MEV 機器人、分析公司和人工智慧模型。普通使用者的行為會被公開,而這些老練的參與者則會觀察、建模並從中提取價值。

這會造成結構上的不對稱。

問題不在於透明度本身,而在於透明度將每項經濟行為都變成了一種公共訊號,從而導致圍繞這些訊號發展出的策略,並利用這些訊號牟利。

當交易不易被濫用時,參與者之間的競爭便不再是比拼誰擁有更先進的監控工具,而是圍繞價格和風險展開。這會帶來更健康、更公平的市場行為。這是隱私的第一步:它限制了僅僅因為交易活動可見而產生的價值攫取。

第二個解鎖機制意義更為重大。隱私能夠促進資本形成,而透明的系統則無法做到這一點。

散戶或許可以容忍完全透明,但機構使用者永遠不會。

如果每個倉位都能被即時監控,基金就無法將有效資金投入 DeFi 領域。如果基金持有某種資產,市場可能會對其不利;如果基金進行對沖,競爭對手也能追蹤到對沖操作。策略保護將變得不可能。同樣的道理也適用於企業。如果供應商關係對競爭對手可見,公司就無法在公共帳本上將發票代幣化;如果薪酬結構公開透明,公司就無法在鏈上進行工資發放。透明的系統有利於實驗,但卻不利於自主決策。

這就印證了「代幣跨鏈很容易,金鑰跨鏈很難」的說法。

在公鏈上,由於所有資訊都已公開,因此在不同網路之間轉移資產非常簡單。而在私有系統中,一旦離開隱私域,歷史交易記錄就會暴露出來,這會造成摩擦。重視隱私的使用者更傾向於留在交易記錄不會在退出時被洩露的環境中。

這種情況會產生一種新型的網路效應。

傳統區塊鏈的競爭體現在吞吐量、費用和開發者工具方面。隱私性則引入了資訊隔離方面的競爭。私有匿名集越大,留在其中的價值就越高。流動性也開始向該區域集中,因為保密性會隨著規模的擴大而增強。

第三種解鎖我們可以稱之為選擇性揭露。

在當今的系統中,隱私的選擇非常二元化:要麼全部公開,要麼全部隱藏。但密碼學引入了第三種選擇:你可以在不洩露底層資料的情況下證明某些事情。

協議可以在不揭露其持有的所有頭寸的情況下證明其償付能力。交易所可以在不公開帳戶餘額的情況下證明其儲備金。使用者可以在不公開其全部交易記錄的情況下證明其遵守了某些規則。

這減少了系統性資料蜜罐的出現。同時,也降低了隱私與監管之間的權衡取捨,從而為全新的金融應用領域打開了大門。

例如,私人借貸市場可以強制執行抵押品規則和清算邏輯,同時隱藏個人借款人的身份,Aleo 和 Secret Network 等平台正在通過保密的 DeFi 設計進行這方面的試驗。

鏈上暗池可以在執行前不顯示訂單規模或方向的情況下匹配交易,這正是 Renegade 正在建構的加密交易基礎設施,旨在防止交易者僅僅因為其意圖可見而被搶先交易。

合規的穩定幣可以在適當的法律程序下為監管機構提供存取權限,同時防止公眾通過交易圖譜了解使用者行為。Paxos 和 Aleo 等私有穩定幣專案以及 Zcash 首創的通過檢視金鑰實現的選擇性揭露模式都在探索這一理念。

貿易融資平台可以將發票代幣化,並在不洩露供應商關係的情況下證明發票未被用於重複融資。像 Canton Network 這樣的企業網路正在與大型金融機構合作試點這種保密基礎設施,使企業能夠在不洩露敏感商業資料的情況下共享帳本效率。

所有這些都會導致長期的行為影響。

透明系統將身份和財務行為永久關聯起來。隨著時間的推移,這會降低他們嘗試新事物的意願,因為行為無法與長期身份脫鉤。隱私則恢復了參與和永久曝光之間的分離。它允許使用者在不將每個決定都記錄在不可更改的公開檔案中的情況下採取行動。

結語

透明性的初衷是可驗證。原生隱私加密,則在保留可驗證性的同時,支援機構資本與選擇性揭露。ERC‑5564 不是要把以太坊變成一條隱私鏈,而是讓以太坊擁有可程式設計、輕量化、原生的收款隱私。