4天賺8000美元:Polymarket LP做市完整實戰打法

- 核心觀點:作者基於在Polymarket的實戰經驗,總結出一套旨在穩定獲取做市獎勵並控制風險的流動性提供(LP)策略框架,強調市場篩選、雙邊掛單、階梯結構、動態價差調整和嚴格的持倉管理。

- 關鍵要素:

- 市場篩選是關鍵:優先選擇高成交量、價差小、有明確時間節點、存在「安靜時段」且激勵強度相對流動性更高的市場,以提升做市效率和穩定性。

- 堅持雙邊掛單與中性持倉:核心是同時掛出YES和NO訂單以捕捉價差和獎勵,而非投機方向;需通過反向掛單或合併等方式主動管理,避免單邊持倉累積風險。

- 採用階梯式掛單結構:在中間價附近掛小額訂單以高頻成交,在遠離市價處掛較大訂單作為緩衝,分散成交價格以降低被快速掃單的風險。

- 動態調整報價價差:在市場波動加劇、出現重大新聞或持倉失衡時,主動拉大價差或暫停掛單,避免在劇烈波動中成為被動承接方。

- 利用工具提升效率:推薦使用Betmoar進行市場篩選與數據分析,使用Polycule(TG Bot)進行錢包監控和成交通知,並使用PolyRewards追蹤獎勵收益。

原文標題:My POLYMARKET LP Rewards Strategy ,作者:josele.sol(@joselebetis2)

編譯|Odaily(@OdailyChina);譯者|Asher(@Asher_ 0210)

過去幾天,我在 Polymarket 上持續測試並優化了一套 LP 策略,4 天內累計獲得約 6,000 美元 Sponsored LP 獎勵和 2,000 美元交易盈利。

基於這次實戰結果,本文梳理出一套完整的做市框架,涵蓋市場篩選、掛單結構、倉位管理以及風險控制等核心環節。它不是唯一的解法,但在當前資金規模、風險偏好和時間投入條件下,這是驗證下來最穩定、效率最高的一種打法。

第一,選對市場,比你想象中重要

市場選擇,決定了 50% 以上的結果。優質市場通常意味著更小的可掛價差、更健康的訂單簿結構、更清晰的成交路徑,以及更穩定的獎勵密度。篩選邏輯主要集中在以下四點:

高成交量 + 小價差

優先選擇成交活躍、天然價差較窄的市場。這類市場更容易獲得連續成交,滑點更小,訂單簿結構更穩定,也更利於持續獲取做市獎勵。

明確時間節點的事件

擁有準確時間的事件(如比賽、政策公布、預定結果發布)更具可預期性。明確時間線有助於提前規劃,降低完全隨機波動帶來的風險。

存在「安靜時段」

具備低新聞流階段的市場更適合做市,例如夜間或賽事尚未開始的時間段。在這些階段,價格波動通常較小,更有利於把掛單靠近市價。

激勵強度相對流動性更高

核心衡量標準是「每一美元流動性能獲得多少獎勵」。當激勵相對於總流動性更集中時,獎勵密度更高,整體做市效率也更優。

第二,核心做市原則

雙邊掛單(YES + NO)

始終圍繞中間價,在兩側同時掛出 YES 與 NO 訂單。核心目標只有三個:捕捉價差、獲取激勵獎勵、維持做市資格。雙邊掛單本質上是維持「流動性提供者」定位,而不是押方向。

持倉管理(避免單邊持倉過多)

如果成交持續偏向同一側,意味著風險越大,而非穩定收益。當某一側成交過多時,可以:

- 在接近市價價的位置掛出反向賣單;

- 通過合併,回收流動性;

- 市價成交主動重新恢復雙邊平衡。

核心目標是維持中性結構,避免從做市者轉變為方向投機者。

市場混亂時主動撤單

在突發新聞、實時關鍵事件或高波動階段,應主動擴大價差,甚至暫時停止掛單,因為在劇烈波動中維持緊價差並非優勢,而是可能淪為他人退出流動性的承接方;相比之下,紀律性的主動撤單,往往比持續參與掛單更重要。

第三,階梯式掛單結構

與其在每一側只掛一個大額訂單,更穩健的做法是構建「階梯式」結構——在不同價格層級分佈多個訂單。這樣既能持續提供流動性,又不至於在價格快速波動時成為被精準打穿的目標,結構方式如下:

- 中間價附近放小額訂單(價差更窄):提高成交概率,保持穩定成交節奏,同時持續獲取激勵和手續費收益;

- 遠離中間價放較大訂單(價差更寬):在價格波動時形成緩衝帶,降低被快速掃單的風險,也為持倉調整留出更充足的空間。

階梯結構能夠降低被「精準收割」的概率,同時將成交分散在不同價格層級,使倉位更容易控制——尤其是在 Polymarket 上同時參與多個市場進行 LP 策略時,這種分層結構尤為重要。

第四,價差規則

先設定一個目標價差,再根據市場狀態動態放寬或收窄掛單。真正的優勢並不來自全天候把價差壓得很窄,而是只在相對安全、穩定的時候才把報價貼近市價。

主要調整依據包括:

- 波動突然上升:當價格開始快速跳動時,主動拉開價差,避免被連續掃單;

- 新聞或實時事件出現:在重大消息或關鍵時刻,市場重定價速度很快,應適當放寬報價,必要時直接暫停;

- 持倉失衡:若成交持續偏向某一側,則拉開被頻繁成交的一側報價,同時適度把需要補平的一側報價貼近市場。

總得來說,當市場變得不穩定時,優先拉開價差或暫時後退;等行情恢復平穩,再把報價貼近市價。

第五,持倉管理

持倉失衡,是壓垮大多數做市者的真正原因。

如果成交持續偏向同一側,那不是「賺得更多」,而是在不斷累積單邊倉位,增加風險。做市的目標,是在持續提供掛單的同時,避免被單邊倉位風險困住。

當成交明顯偏向一側時,可以採取以下策略:

- 降低優勢側掛單規模:若某一側持續被成交,應主動縮小該側規模,避免倉位不斷擴大;

- 加強對沖側報價:適度提高另一側的吸引力,加快回補成交,使倉位逐步恢復平衡。

- 漸進式調整:小幅、連續地修正倉位,避免情緒化或一次性激烈對沖。

兩種倉位清零方式

方式一為賣出已有倉位。分批把手裡的單邊倉位賣掉,慢慢把風險降下來,也把資金釋放出來繼續週轉。

方式二為補齊缺口後合併(merge)。若 YES 與 NO 倉位不對稱,可買入缺失的一側,並在 Polymarket 執行 merge,從而消除風險敞口並釋放資金。

不要成為「接盤流動性」

這件事與其說是比拼聰明,不如說是執行紀律。有些時刻,把掛單掛得離市價很近並不是優勢,而只是主動去承接別人急於出場的籌碼。

以下情形通常會避免貼近市價:

- 重大公告或實時關鍵事件:市場重定價速度遠快於人工調整,容易被瞬間掃單;

- 流動性稀薄事件:成交不足、價格跳動無序,成交質量往往較差;

- 突發價格發現事件:新消息出現,市場正在重新尋找價格區間,方向尚未穩定。

更穩健的做法是:大幅拉開價差、縮小掛單規模,或暫時退出,等待訂單簿結構恢復穩定後再重新參與。只有這樣,才能避免在劇烈波動中被動承接風險。

第六,時間投入管理

這套策略並非需要 24 小時盯盤,但也絕不是「掛單完就不管」。大多數時間可以在後台運行,但必須保持隨時可響應的狀態,以便在市場環境變化時迅速調整。

時間結構大致如下:

- 約 10–20% 為主動操作時間:部署資金、調整階梯結構與價差、修正倉位;

- 約 80–90% 為被動運行時間:系統持續掛單,但仍需保持關注。

關鍵是始終保持隨時能應對變化的狀態。一般會在電腦附近操作,同時開啟手機提醒,一旦市場出現異動,就能第一時間調整價差、暫停掛單或重新安排訂單結構。

第七,配套工具推薦

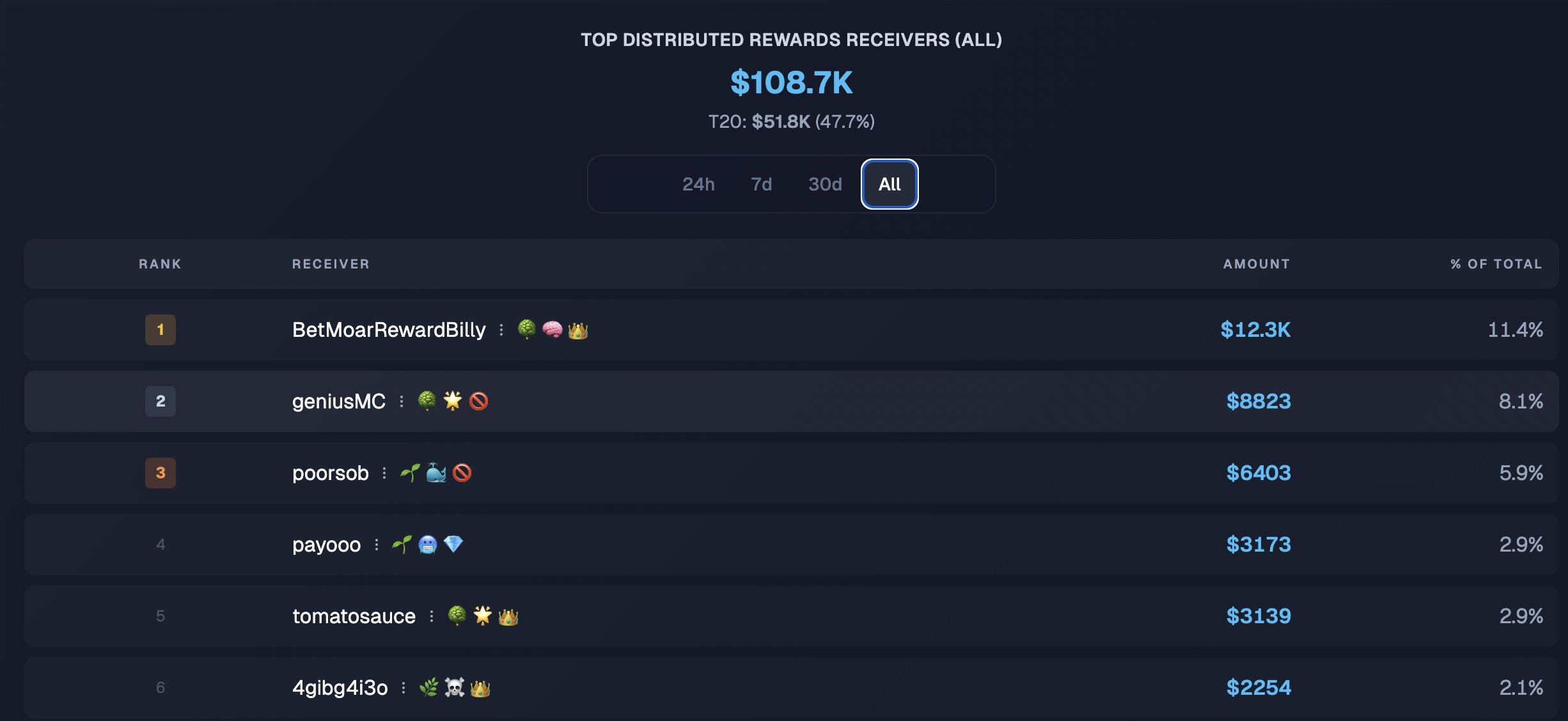

Betmoar(@betmoardotfun)

用於市場篩選與數據觀察。其優勢在於更清晰地展示市場結構與獎勵分佈,尤其是在篩選 Sponsored LP Rewards 較高的市場時效率更高。

當前 Polymarket 內部對獎勵的展示與篩選仍不夠直觀,因此借助外部工具可以更快識別獎勵密度更高的市場。(雖然後續有所優化,但在這裡獲取的資訊通常更準確。)

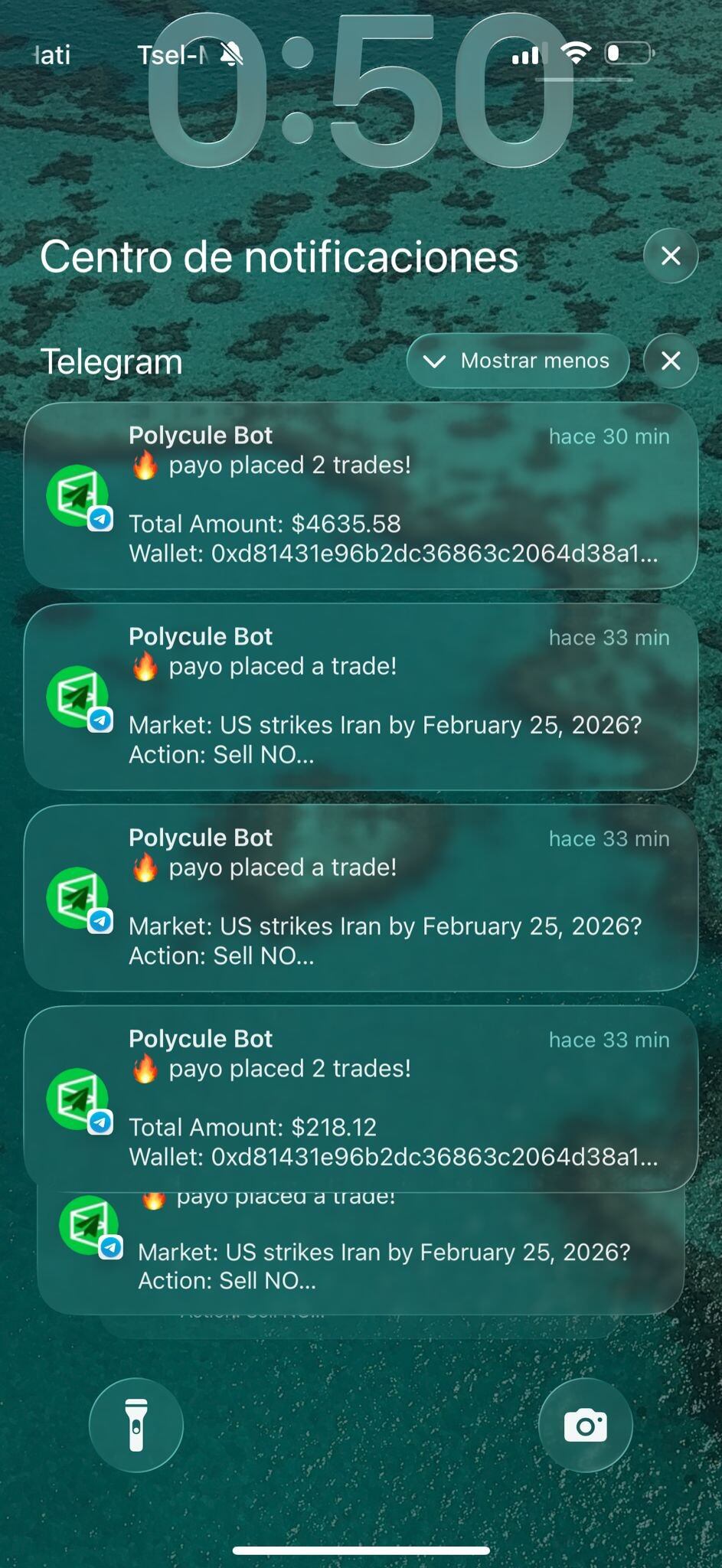

Polycule(TG Bot)

主要用於錢包追蹤與成交通知。其他功能並非核心使用場景,重點在於通知及時、記錄清晰,便於監控成交與倉位變化。

此外,通過 PolyRewards(@PolyReward) 獎勵追蹤工具,於快速查看獎勵收益情況與整體數據表現(連結:https://polyrewards.fun/)。

以上內容為個人的 LP 做市策略,並非唯一方法。該策略適用於當前的資金規模、風險承受能力以及可投入的時間精力。在不同條件下,結果可能存在顯著差異;同時,激勵規則與市場環境也可能隨時發生變化。