中國概念股詳解:代幣化股票如何幫助實現全球資產配置

- 核心觀點:代幣化中國概念股為加密原生投資者提供了在鏈上便捷獲取與中國經濟、政策週期相關敞口的工具,但其核心價值在於引入差異化的風險驅動因素以優化全球資產配置,而非降低投資風險本身。

- 關鍵要素:

- 中國概念股(如阿里巴巴、京東、富途、台積電)的風險敞口是多層次的,包括中國經濟結構、海外上市地規則及公司治理結構,使其獨立於美股。

- 代幣化股票透過區塊鏈技術映射傳統股票價格,主要改變的是交易可達性與操作效率(如與加密資產同環境交易、碎片化),而非資產本身的市場與政策風險。

- 加密資產內部分散常因對全球流動性等宏觀因素高度共振而失效,真正分散需引入不同敏感度的風險源,如反映企業盈利的股票或受本地政策影響的中國概念股。

- XT.com等平台提供了BABAON、JDON等代幣化中國概念股交易,作為接入中國相關市場觀點的工具,但倉位與風險管理仍需投資者自行決策。

- 投資代幣化中國概念股需關注市場風險、中國政策與地緣政治風險、以及代幣化產品自身結構風險,並建立明確的倉位上限與紀律性使用原則。

快速要點

- 中國概念股具備差異化配置價值,其表現受到中國經濟結構、政策週期以及上市地結構等多重因素影響。

- 有效分散並非簡單增加資產數量,而是在組合中引入新的、不同來源的風險驅動因素。

- 代幣化股票主要提升的是投資可達性與倉位管理靈活度,並不能消除股票本身或地緣政治層面的風險。

- 代幣化中國概念股(如 BABAON 對應阿里巴巴、JDON 對應京東、FUTUON 對應富途、TSMON 對應台積電)讓加密原生投資者能夠在同一交易環境中表達與中國相關的市場觀點。

- XT.com 提供多種代幣化中國概念股的交易通道,並與全球市場相關資產形成互補,幫助投資者更有效率地進行跨市場配置。

什麼是代幣化中國概念股

中國概念股透過引入與中國經濟運行和政策週期相關的曝險,為全球資產配置提供了不同於歐美市場的風險來源。在此基礎上,代幣化股票以加密原生的方式降低了參與門檻,使這類中國概念股更容易被納入加密投資組合之中。需要強調的是,代幣化並不等同於風險重構。中國概念股所能帶來的分散化效果,仍然取決於產品結構、倉位控制以及宏觀環境等因素,而非單純來自「代幣化」這一技術形式本身。

為什麼加密原生投資組合中的全球分散邏輯有所不同

隨著數位資產市場逐步成熟,加密原生投資者面臨的核心問題,已經不再是能否接觸風險,而是能否接觸到不同來源的風險。

從表面看,許多加密投資組合似乎已經實現了分散配置,涵蓋多個代幣、賽道或生態體系。但在市場承壓階段,這些資產的表現往往趨於一致。看似無關的標的同步波動,背後反映的其實是對全球流動性環境、風險偏好以及宏觀預期的高度共振。

正是這種結構性的集中風險,促使投資者開始將視野從純加密資產延伸至股票、利率以及區域性增長動力等更廣泛的資產類別。在這一過程中,中國概念股長期以來在全球投資組合中佔據著獨特位置。它們不僅反映中國本土經濟運行狀況,也承載著與美國和歐洲市場顯著不同的政策週期、監管邏輯以及跨境資本流動特徵。

與此同時,代幣化股票正在重塑投資者參與傳統金融市場的方式。透過將股票和 ETF 引入鏈上交易體系,代幣化為加密原生投資組合提供了更靈活地引入非加密風險因素的可能。

本文將圍繞中國概念股在全球資產配置中的角色展開,解析代幣化股票真正改變了什麼、又沒有改變什麼,並探討代幣化中國概念股如何被更理性地納入整體全球分散配置框架之中

為什麼中國概念股會被視為一類獨立的資產配置

中國概念股通常指核心業務和收入來源與中國密切相關,但股票交易地位於中國大陸以外市場的公司,最常見的上市地包括美國和中國香港。

圖源:Dreamstime

圖源:Dreamstime

在外界敘述中,中國概念股常被簡化為「押注中國增長」的工具。但在實際投資層面,它們所代表的是一種多層次疊加的風險與收益曝險,主要體現在以下三個方面:

經濟層面的曝險。

公司表現受到中國國內消費結構、產業政策、技術滲透進程以及行業監管環境等多重因素影響。

上市地結構的曝險。

在美國上市的 ADR 與在香港上市的股票,分別對應不同的投資者結構、指數納入規則、流動性特徵以及監管框架,其價格行為和估值邏輯並不完全一致。

結構與治理層面的曝險。

跨境公司架構、審計與資訊揭露要求,以及持續演變的監管標準,往往會在基本面之外,對估值水平和波動性產生獨立影響。

正是由於這些因素相互交織,中國概念股在全球投資者眼中,長期以來被視為一類獨立於美國本土股票的配置對象,而非簡單的美股延伸。在討論其分散化價值之前,理解這一點尤為關鍵。

從實際案例來看,這種分層特徵在不同類型的中國相關企業中表現得尤為明顯。以阿里巴巴、京東為代表的消費與平台型公司,富途這類與資本市場活躍度高度相關的業務模式,以及台積電等處於全球供應鏈核心位置的製造業龍頭,分別對國內需求、政策導向以及全球資本流動的組合變化作出不同反應。

相應地,這些股票的代幣化版本在價格表現和風險特徵上,依然反映出上述差異。儘管參與方式發生了變化,但其底層的經濟與市場邏輯並未因此被重塑。

什麼是代幣化股票?與傳統股票有何不同

代幣化股票是基於區塊鏈技術構建的資產形式,用於追蹤傳統股票或交易型開放式指數基金(ETF)的價格表現。它透過加密原生的交易基礎設施實現市場曝險,通常採用穩定幣結算,並支援更靈活的碎片化倉位管理。

從實際使用角度來看,代幣化主要改變的是獲取和管理股票曝險的方式。代幣化股票可以與加密資產在同一交易環境中進行交易,使投資者在調整倉位、進行資產切換或管理資金時,無需依賴傳統證券帳戶,從而提升操作效率與整體流動性。

需要明確的是,代幣化並不會改變資產本身的市場屬性。代幣化股票依然完整承受企業盈利週期、利率變化、政策調整以及整體市場波動的影響,同樣無法規避股票市場回調或宏觀衝擊帶來的風險。

此外,還應區分價格曝險與所有權關係。在不同產品結構下,代幣化股票可能僅反映價格變動,而不直接賦予投票權或分紅等傳統股東權益。相關公司行為通常透過平台層面的機制進行處理,而非由投資者直接參與。

代幣化股票 vs 傳統股票

維度代幣化股票傳統股票交易方式與接入透過加密原生基礎設施交易,常使用穩定幣結算,並支援碎片化倉位透過傳統券商帳戶交易,受限於固定交易時段和最小交易單位資產整合方式可與加密資產在同一交易環境中統一管理通常與加密資產分開管理價格曝險追蹤對應股票或 ETF 的價格表現直接持有對應股票價格曝險市場風險完全暴露於盈利週期、利率、政策與市場波動完全暴露於盈利週期、利率、政策與市場波動股東權益視產品結構而定,可能不包含投票權或分紅權通常包含投票權與分紅權益公司行為處理透過平台層面的流程進行處理由上市公司與交易所體系直接處理

總的來看,代幣化股票改變的是參與方式與操作流程,而非風險本質。它更適合被理解為一種提升可達性與執行效率的工具,而不是降低投資風險的機制。

為什麼分散配置不能只停留在「加密資產內部」

在實際操作中,許多加密投資組合已經在代幣類型、敘事主題或生態體系之間進行了分散配置。但需要注意的是,資產層面的分散,並不必然等同於風險來源的分散。

從不同市場週期來看,加密資產往往同時受到一組相似因素的影響,例如:

- 全球流動性環境的變化

- 對貨幣政策走向的預期

- 市場整體風險偏好的升降

正因如此,看似分散的加密投資組合,在關鍵時點仍可能表現為一次高度一致的宏觀押注。

真正意義上的分散配置,應當引入對不同經濟敏感度的曝險。例如:

- 股票市場更多反映企業盈利增長與估值週期的變化;

- 債券市場對利率水平和通膨預期更為敏感;

- 區域性市場則受本地政策環境和內需變化影響更大。

在這一維度上,中國概念股提供了一組並非總是與美股或加密資產同步的驅動因素。儘管在全球避險情緒升溫時,相關性可能階段性上升,但在不同市場環境下,中國概念股仍有可能展現出差異化的價格行為。

歸根結底,分散配置的核心並非迴避波動本身,而是降低對單一敘事或單一宏觀變量的依賴程度。

XT.com 提供哪些中國概念股代幣化資產

對於希望表達與中國經濟或政策週期相關觀點的投資者而言,代幣化股票相較於傳統券商渠道,提供了一種更加靈活、高效的參與方式。

與單純作為「股票替代品」不同,中國概念股代幣化資產更適合被理解為一種面向中國市場的定向曝險工具,幫助加密原生投資組合接觸那些業績高度關聯中國本土經濟、資本市場及監管環境的企業。

在這一背景下,XT.com 當前提供多種中國概念股代幣化資產。這些資產更適合作為中國相關風險曝險的表達工具,而非獨立的分散配置解決方案。

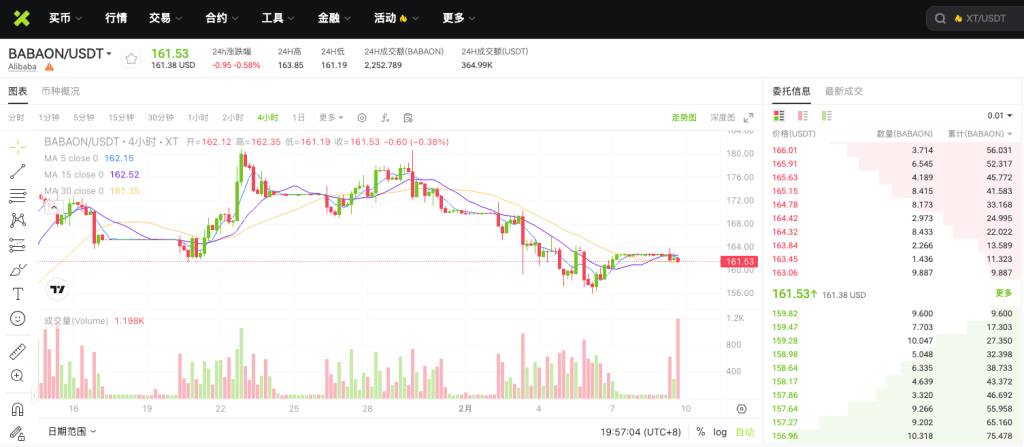

- BABAON/USDT – 阿里巴巴的代幣化價格曝險,反映中國消費互聯網與電商生態的發展狀況。

BABAON/USDT 現貨交易現已在 XT.com 上線。

BABAON/USDT 現貨交易現已在 XT.com 上線。

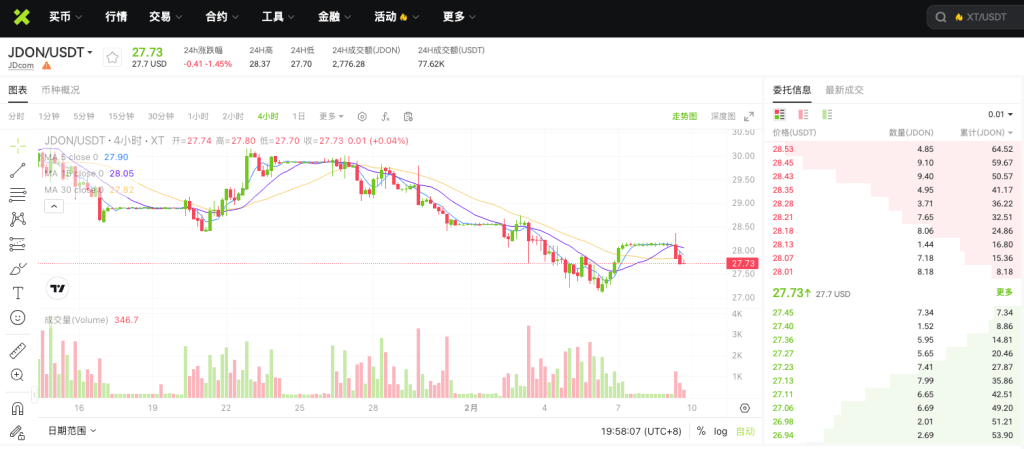

JDON/USDT 現貨交易現已在 XT.com 上線。

JDON/USDT 現貨交易現已在 XT.com 上線。

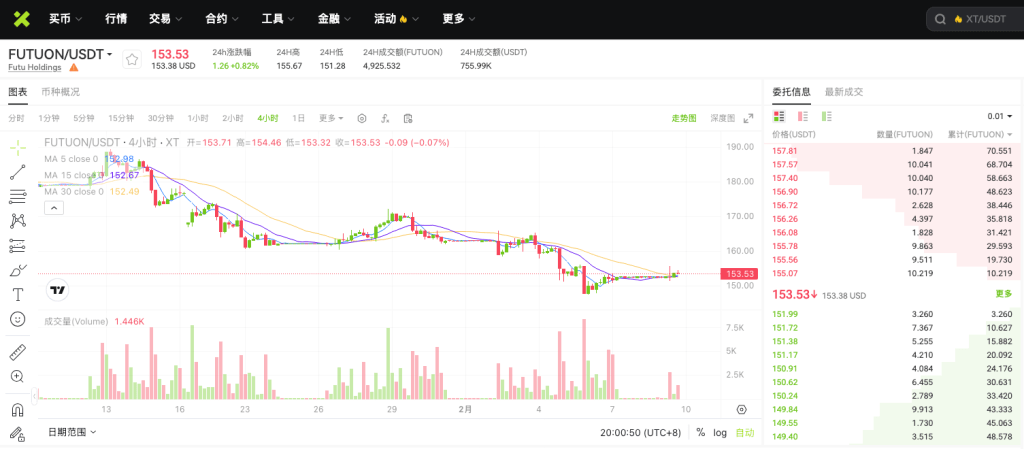

- FUTUON/USDT – 富途的代幣化價格曝險,該公司作為面向中國市場的數位券商,對資本市場活躍度與投資者情緒高度敏感。

FUTUON/USDT 現貨交易現已在 XT.com 上線。

FUTUON/USDT 現貨交易現已在 XT.com 上線。

- TSMON/USDT – 台積電的代幣化價格曝險。作為全球半導體產業鏈中的關鍵企業,其表現常與先進製造、科技競爭及與中國相關的地緣政治議題一同被討論。

TSMON/USDT 現貨交易現已在 XT.com 上線。

TSMON/USDT 現貨交易現已在 XT.com 上線。

這些代幣化資產使投資者能夠在保持明確倉位控制的前提下,表達與中國經濟、政策或特定行業相關的判斷,並將其納入更為多元化的投資組合之中。

在這一框架下,XT 的角色是「接入層」,為加密原生投資組合提供全球及中國相關股票曝險的統一入口;而具體的資產配置、倉位管理與風險控制,始終由投資者自行決定。

代幣化中國概念股的主要風險是什麼

在評估代幣化中國概念股時,投資者應重點關注以下幾類核心風險:

市場風險。

股票與債券價格可能因企業盈利週期變化、估值調整或宏觀環境轉向而下行。

政策與地緣政治風險。

中國概念股對監管政策變化、貿易關係走向以及跨境監管協調高度敏感,相關資訊往往會直接影響市場預期與波動水平。

結構與產品風險。

代幣化股票還涉及產品結構設計、對手方風險、流動性條件,以及公司行為(如分紅、拆股等)如何被處理等問題。

將這些風險放在同一框架下綜合評估,有助於投資者避免將「代幣化」誤解為風險本身的降低。代幣化簡化的是交易路徑和操作流程,而不是投資結果。

投資者應如何理性使用代幣化股票

在將代幣化股票納入投資組合之前,投資者應事先建立清晰的使用原則:

- 明確每一項代幣化股票在組合中所承擔的中國相關曝險角色。

- 提前設定倉位上限與再平衡規則,避免情緒化調整。

- 關注宏觀環境與政策訊號,而不僅