加密市場宏觀研報:沃什效應下,緊縮週期來襲,加密資產將如何定價?

- 核心觀點:前聯準會鷹派理事凱文·沃什被提名為聯準會主席,其主張的緊縮貨幣政策預期引發市場劇烈反應,深刻暴露了當前加密市場在高度機構化後,其定價權已轉移至傳統金融機構,並對宏觀流動性、實際利率等傳統金融變數產生結構性依賴的根本矛盾。

- 關鍵要素:

- 人事衝擊:沃什提名後,比特幣單日跌約7%,以太坊暴跌超10%,加密市場總市值蒸發超8000億美元,反應劇烈。

- 政策立場:沃什是堅定的鷹派,歷史上反對量化寬鬆,主張正的實際利率,其政策理念與當前加密市場依賴的寬鬆流動性環境直接對立。

- 結構性依賴:比特幣現貨ETF獲批後,加密資產定價權已轉移至BlackRock等傳統機構,其決策基於利率、流動性等傳統宏觀變數。

- 歷史規律:歷史緊縮週期顯示,加密市場對政策反應有滯後性,與科技股相關性增強,且內部會出現資金向比特幣等頭部資產集中的劇烈分化。

- 定價模型:在新的緊縮環境下,加密資產定價需重點關注流動性條件、實際利率和風險偏好三大核心宏觀因子。

- 策略調整:機構投資者需將加密資產重新歸類為「高貝塔增長型資產」,下調風險預算,並建立基於宏觀訊號的動態調整與對沖機制。

第一章:沃什效應解析——為何一個人事任命引發市場地震?

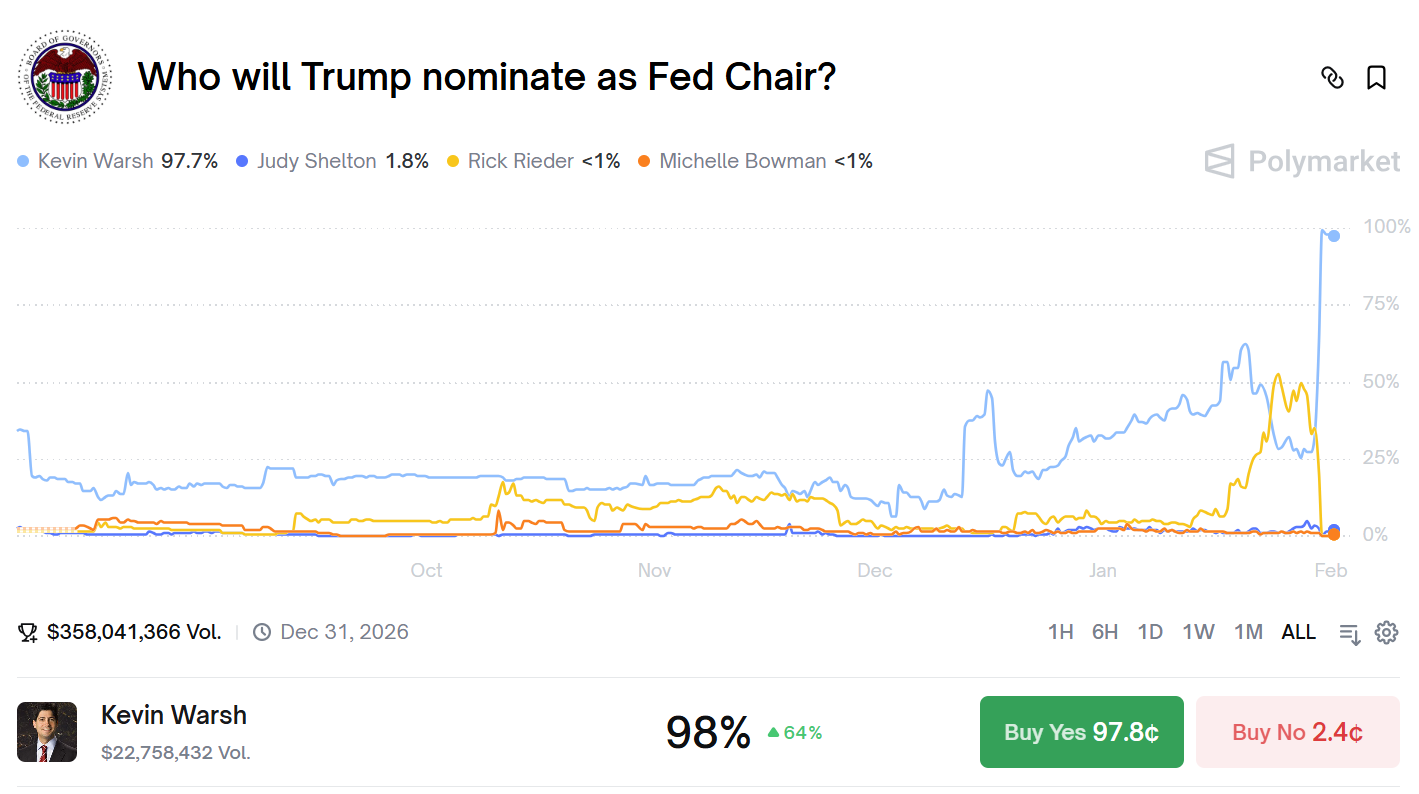

2026年1月30日,一則人事任命在全球金融市場引發海嘯級震盪,其衝擊力甚至超過了大多數經濟數據的公佈和貨幣政策的調整。前聯準會理事凱文·沃什被提名為下一任聯準會主席的消息傳出後,美元指數暴力拉升,黃金白銀閃崩,而加密貨幣市場更是遭遇了一場血腥屠殺——比特幣單日下跌約7%,以太坊暴跌10%以上,整個市場市值蒸發超過8000億美元。表面上看,這只是一次正常的人事更替,但深層次分析揭示,市場反應之所以如此劇烈,是因為沃什這個特定人物的提名觸及了當前金融體系最敏感的那根神經。凱文·沃什並非普通的聯準會官員,他的職業生涯軌跡和政策立場構成了一幅完整的鷹派肖像。2006年,年僅35歲的沃什成為聯準會歷史上最年輕的理事,這一任命本身就預示著他非比尋常的潛力。在2008年全球金融危機的驚濤駭浪中,當多數同僚主張採取激進的量化寬鬆政策來拯救瀕臨崩潰的金融體系時,沃什卻成為了最堅定的異議者。他不僅公開反對第二輪量化寬鬆(QE2),更在危機後的反思中反覆警告:大規模資產購買和長期零利率政策正在扭曲市場信號、製造道德風險、損害長期價格穩定。這些觀點在當時的危機氛圍中顯得格格不入,但隨著時間的推移,越來越多的人開始重新審視他的警告。離開聯準會後,沃什在胡佛研究所和史丹佛商學院的學術工作中進一步完善了他的理論體系。他特別強調「實際利率」作為貨幣政策錨點的重要性,認為負實際利率是對儲蓄者的懲罰,是對資本錯配的鼓勵。在2025年的一次公開演講中,他明確指出:「健康的經濟需要正的實際利率作為資源配置的信號機制,人為壓低的利率只會製造虛假繁榮和不可避免的泡沫破裂。」這些言論與當前加密市場賴以生存的流動性環境形成了直接而尖銳的對立。

沃什效應最深刻的啟示在於,它暴露了加密市場與貨幣政策之間一個長期被忽視的矛盾關係。加密貨幣的原始敘事建立在對抗中央銀行貨幣濫發的基礎之上,中本聰在比特幣創世區塊中留下的那句「財政大臣正處於實施第二輪銀行緊急援助的邊緣」,清晰地表明了這種對抗立場。然而,隨著加密市場的發展成熟,它並沒有如早期理想主義者所願成為完全獨立於傳統體系的平行金融系統,反而越來越深地融入現有體系,並對其產生結構性依賴。比特幣現貨ETF的批准是這個過程的里程碑事件:它打開了機構資金進入加密市場的大門,但也意味著加密資產的定價權從去中心化社區轉移到了華爾街的交易台。如今,決定比特幣價格的不是礦工、持幣者或開發者,而是BlackRock、Fidelity的資產配置模型和風險管理系統。這些模型天然地將加密資產歸類為「高增長科技股」或「另類風險資產」,它們的買賣決策基於與傳統資產相同的宏觀變量——利率預期、流動性條件、風險偏好。這種結構性依賴使得加密市場在面對沃什這樣的鷹派人物時異常脆弱,因為機構投資者會機械地根據利率預期調整倉位,而不會考慮比特幣的「非主權價值儲存」敘事。這是一個殘酷的諷刺:為對抗中央銀行而生的資產,最終其價格卻由對中央銀行政策最敏感的傳統機構所決定。

第二章:緊縮週期的歷史回測——加密資產如何定價?

要真正理解沃什效應可能帶來的深遠影響,我們需要將目光投向歷史,審視加密資產在歷次緊縮週期中的表現模式。這種歷史回測並非簡單的數據堆砌,而是試圖從過去的價格波動中提煉出結構性規律,為判斷當前市場的可能走向提供參考框架。第一個值得深入分析的時期是2017-2018年的縮表加息週期。聯準會在2017年10月正式啟動資產負債表縮減,並在隨後兩年內累計加息七次。比特幣在這一週期的表現呈現出明顯的滯後特徵:2017年12月,當聯準會已經開始加息進程時,比特幣反而創下了19891美元的歷史高點,市場完全無視貨幣政策收緊的信號,繼續沉浸在瘋狂的牛市氛圍中。然而,這種無視最終付出了慘痛代價。隨著2018年加息步伐加快和縮表規模擴大,流動性的持續收縮最終壓垮了市場。比特幣進入長達13個月的熊市,最低跌至3127美元,跌幅高達84.3%。這一時期的教訓是深刻的:貨幣政策的影響需要時間積累,市場可能在短期內忽視緊縮信號,但一旦達到臨界點,調整往往是劇烈而痛苦的。更重要的是,2017-2018週期還揭示了加密市場早期的一個特點——它與傳統金融市場的聯動性相對較弱,更多受自身週期(如比特幣減半)和散戶情緒驅動。

第二個關鍵時期是2021-2022年的通膨應對週期,這一週期與當前環境具有更高的可比性。聯準會於2021年11月啟動縮減購債(Taper),2022年3月首次加息,全年累計加息七次共425個基點。比特幣在2021年11月達到69000美元峰值後,於2022年11月跌至15480美元低點,跌幅約77%。與2017-2018週期相比,這一時期最重要的變化是加密市場與科技股的相關性顯著增強。數據顯示,比特幣與納斯達克指數的120日滾動相關性從2021年初的0.3左右飆升至2022年中旬的0.86。這種相關性的急劇上升並非偶然,而是反映了加密市場結構性的變化:機構投資者大量進入,他們將加密資產納入統一的風險資產框架進行管理。當聯準會開啟激進加息以對抗通膨時,機構投資者按照風險模型同步減倉科技股和加密資產,形成了「多資產平倉」的惡性循環。這一時期還出現了另一個重要現象:加密市場內部的劇烈分化。在整體下跌的過程中,比特幣的表現相對抗跌,而大多數山寨幣跌幅更深,許多代幣下跌超過90%。這種分化預示著市場開始區分「核心資產」和「邊緣資產」,資金向流動性更好、共識更強的標的集中。

第三個時期是2024-2025年的高利率維持階段,這一階段距離當前最近,也最具參考價值。聯準會將聯邦基金利率維持在5.25%-5.50%區間長達16個月,同時繼續以每月950億美元的速度縮減資產負債表。在這一時期,加密市場呈現出複雜的結構性特徵。一方面,比特幣受益於現貨ETF的批准實現了大幅上漲,從4.5萬美元漲至10萬美元以上;另一方面,大多數山寨幣下跌40-70%,市值排名前100的代幣中超過80%跑輸比特幣。這種分化揭示了一個重要趨勢:在流動性整體收緊的環境下,資金會向「最安全的風險資產」集中,即那些流動性最好、機構接受度最高、監管風險最小的標的。對於其他加密資產而言,它們不僅要面對宏觀流動性的收縮,還要面對來自比特幣的「吸血效應」。這一時期還出現了另一個值得關注的現象:實際利率的變化開始直接影響加密資產定價。當10年期通膨保值債券(TIPS)收益率從1.5%升至2.5%時,比特幣價格出現了約15%的下跌,這種敏感性在以往週期中並不明顯。

基於這三個歷史時期的經驗,我們可以總結出緊縮週期中加密市場的幾個關鍵規律。第一,貨幣政策的影響具有累積效應和滯後性,市場可能在初期忽視緊縮信號,但最終會以劇烈調整的方式作出反應。第二,隨著機構參與度提高,加密市場與傳統風險資產的相關性不斷增強,在緊縮環境中這種相關性會達到極值。第三,市場內部會出現劇烈分化,資金向頭部資產集中,馬太效應凸顯。第四,槓桿的累積會放大下跌的幅度和速度,形成「價格下跌-觸發清算-進一步下跌」的惡性循環。第五,實際利率的變化越來越成為影響加密定價的核心變量,無風險收益率的上升直接提高了持有加密資產的機會成本。沃什效應面臨的特殊之處在於,它發生在加密市場機構化程度最高的時刻,也發生在市場估值相對較高的位置,這兩個因素的疊加可能使這次調整比以往任何一次都更複雜、更持久。同時,沃什作為理論體系完整、立場一貫的鷹派人物,他的提名可能意味著緊縮政策不是暫時的應對措施,而是長期的政策範式。這種範式轉換的影響將遠遠超過週期性的政策調整。

第三章:緊縮週期下的加密市場定價模型

在沃什效應開啟的新環境中,傳統的加密資產定價模型已經失效,需要建立全新的分析框架來理解市場動態。基於歷史數據和當前市場結構,我們構建了一個三因子定價模型,試圖解釋緊縮週期下加密資產的價格形成機制。第一個因子是流動性條件,權重設定為40%。這個因子衡量全球貨幣供應的變化趨勢,包括聯準會資產負債表規模、全球M2增長率、隔夜逆回購規模等指標。數據顯示,全球流動性變化與加密市場市值之間存在強相關性(R² = 0.62),流動性每收縮1%,加密總市值平均下降2.1%。在沃什可能推行的政策框架下,我們預計聯準會資產負債表將在未來兩年縮減15-20%,約合1.2-1.6兆美元。根據模型推算,僅此一項就可能使加密市場總市值收縮25-30%。更重要的是,流動性收縮往往呈現非線性特徵:初期影響有限,但當收縮累積到一定程度後,可能引發流動性危機的正回饋循環。當前加密市場的槓桿結構放大了這種脆弱性,大量抵押借貸和衍生品頭寸在流動性收緊時面臨清算壓力,進一步加劇市場下跌。

第二個因子是實際利率,權重設定為35%。這個因子衡量持有加密資產的機會成本,核心指標是10年期通膨保值債券(TIPS)收益率和實際聯邦基金利率。實際利率每上升1個百分點,比特幣所需的風險溢價就要相應提高280個基點才能維持當前估值。這意味著如果實際利率從當前的1.5%升至沃什可能主張的3%,比特幣的預期年化回報需要從歷史平均的約60%提高至近70%,這是一個相當高的門檻。

第三個因子是風險偏好,權重設定為25%。這個因子衡量市場參與者的風險承受意願,核心指標包括VIX恐慌指數、高收益債利差、科技股估值溢價等。加密市場對風險偏好變化的敏感度極高,彈性係數達到1.8,意味著當整體市場的風險偏好下降10%時,加密市場的估值可能下降18%。這種不成比例的放大效應源於加密資產的高波動性和邊緣地位:在市場樂觀時,投資者願意承擔更高風險追逐潛在回報;在市場悲觀時,加密資產往往是第一個被拋售的標的。在緊縮週期中,風險偏好通常會系統性下降,因為高利率環境本身就抑制了冒險行為。實際利率的上升不僅改變了資產的絕對估值,也改變了投資者的風險承受能力:當無風險資產提供可觀收益時,投資者不再需要為追求回報而承擔過高風險。這種心理變化反映在多個維度:風險投資放緩、成長股估值壓縮、高收益債利差擴大。加密市場作為風險偏好最敏感的領域之一,自然會受到最大衝擊。

在這個三因子模型框架下,不同類別的加密資產呈現出差異化的定價特徵。比特幣作為市場基準,其價格變動的60%可由宏觀流動性因素解釋,25%由ETF流量決定,鏈上基本面的影響已降至15%以下。這種結構性變化意味著比特幣與傳統風險資產的相關性將維持在0.65-0.75的高位,年化波動率保持在55-70%區間,對實際利率的敏感度達到每變化1%引起價格反向變動12-15%。以太坊等智能合約平台代幣則呈現出更複雜的定價邏輯:網路收入佔比40%,開發者活動佔比25%,DeFi總鎖倉價值佔比20%,宏觀因素佔比15%。這種組合意味著以太坊既有一定的基本面支撐,又無法完全擺脫宏觀影響。更重要的是,智能合約平台內部存在複雜的相互關聯,一個協議的失敗可能通過資產關聯和情緒傳導擴散至整個生態,形成系統性風險。應用層代幣和治理代幣的分化將最為劇烈:具有真實現金流(年協議費用超過5000萬美元)的代幣可能獲得估值支撐,而純治理代幣可能面臨流動性枯竭。數據顯示,市值排名前200的代幣中,只有不到30%的年協議收入超過1000萬美元,只有約15%擁有可持續的分紅或回購機制。在緊縮週期中,資金將越來越集中於少數優質標的,大多數代幣可能陷入「殭屍狀態」。

第四章:投資策略調整與風險管理

面對沃什效應開啟的緊縮環境,所有市場參與者都需要從根本上調整策略框架和風險管理方法。對於傳統機構投資者而言,第一步是重新定義加密資產在投資組合中的角色和定位。不應再將比特幣視為「數位黃金」或通膨對沖工具,而應將其明確定義為「高貝塔增長型資產」,與科技股歸入同一風險因子類別。這種重新分類具有實際的操作意義:在資產配置模型中,加密資產的風險預算需要相應調整,從總組合風險的5-8%下調至3-5%;在績效評估中,比較基準應從黃金或商品指數改為科技股指數;在風險管理中,壓力測試場景需要增加「流動性衝擊」和「相關性驟升」等極端情況。機構投資者還需要建立更加系統化的決策流程,基於宏觀信號(實際利率、流動性指標、風險偏好)進行動態調整,而非依賴長期持有的信念投資。具體而言,可以設定明確的觸發條件:當實際利率突破某個閾值時自動減倉,當流動性指標惡化到特定水平時啟動對沖,當風險偏好降至歷史低位時逐步加倉。對沖策略變得至關重要,應考慮使用比特幣期貨、期權或相關性交易來管理下行風險。特別需要注意的是,在緊縮週期中,加密資產與傳統資產的相關性可能進一步增強,這會降低其在組合中的分散化價值,這一變化需要在風險模型中準確反映並及時調整配置比例。

展望未來,無論沃什提名最終結果如何,加密市場已經進入一個無法逆轉的新階段。這個階段的核心特徵是加密資產與傳統金融體系的深度融合,以及由此帶來的定價機制、波動模式和相關性的根本變化。監管框架將逐步明確,估值方法將專業化,市場結構將複雜化,週期性特徵將弱化。從更廣闊的視角看,沃什效應可能最終促使加密行業進行必要的自我革新。當流動性紅利消失,市場將被迫回歸本質:創造實際價值、解決真實問題、建立可持續的經濟模型。那些依賴投機和敘事而無實質進展的項目將被淘汰,而真正創新的協議將獲得發展空間。