Pricing Mechanism Failure: Bitcoin Loses Its Way Amid Conflicting Narratives

- Core Viewpoint: The article points out that Bitcoin is facing a structural identity crisis, simultaneously being assigned four conflicting identities by the market: inflation hedge, tech stock, digital gold, and institutional reserve asset. This has led to chaotic price behavior and a high correlation with the stock market, causing it to lose its independent price discovery capability.

- Key Elements:

- Identity Contradictions and Market Chaos: Bitcoin fell during both stock market crashes (when it should have risen as a safe-haven asset) and hawkish signals from the Fed (when it should have fallen as a risk asset), exposing the conflict between its multiple identities.

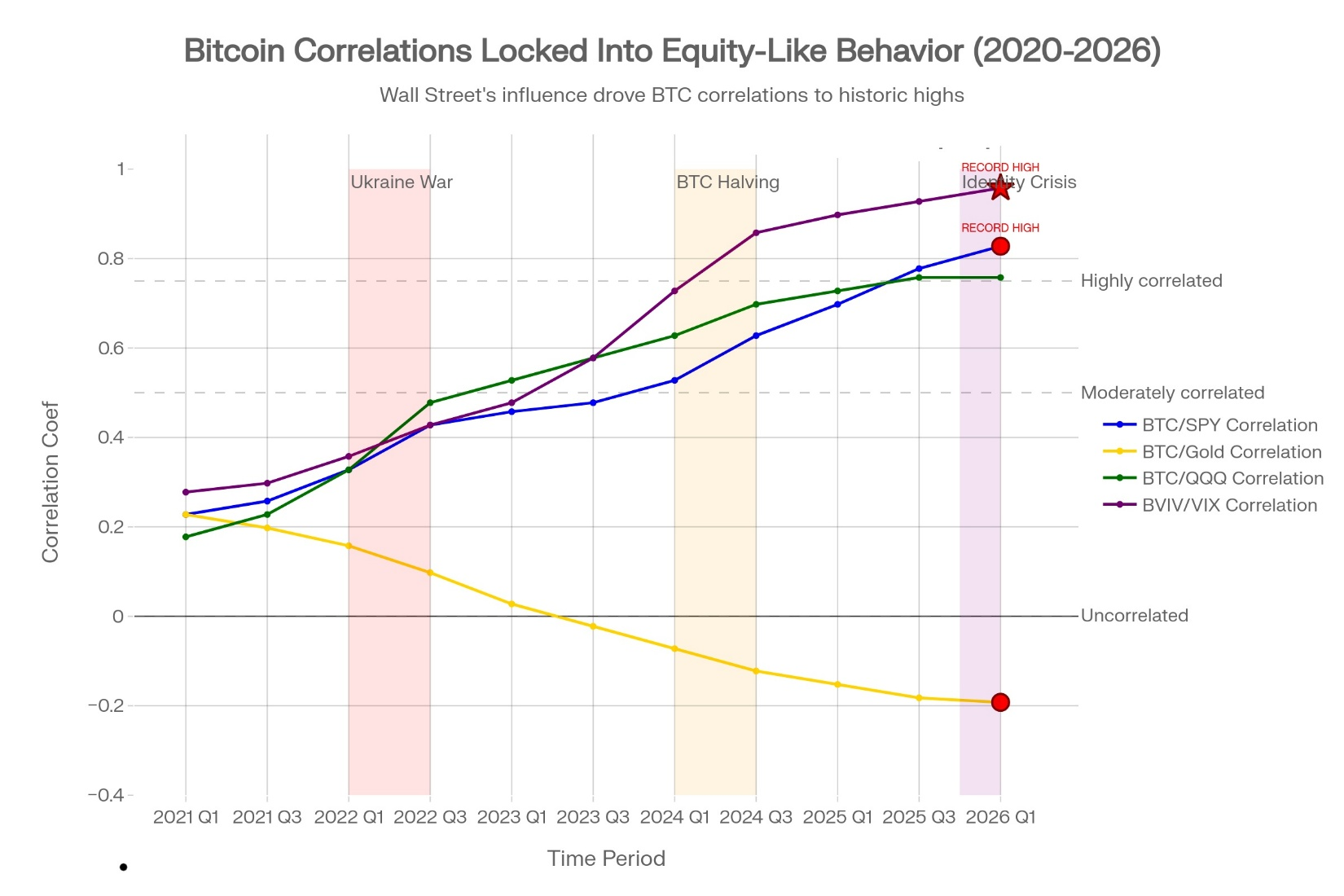

- High Correlation with the Stock Market: Bitcoin's 30-day correlation with the Nasdaq reached 0.68, and its correlation with stock market volatility was as high as 0.88 in January 2026, indicating its trading behavior has become highly institutionalized and mechanized.

- Failure as a Hedge: Its negative correlation with gold (-0.27) and its synchronous decline during crises prove it has failed the fundamental tests of being digital gold or an inflation hedge.

- Institutional Behavior Exacerbates the Problem: Institutions engage in algorithmic trading and risk management based on historical correlations, leading to forced selling and a decoupling of price from on-chain fundamentals (such as active address growth).

- Four Possible Resolution Paths: The market may forcibly resolve the identity crisis through one of four paths: Bitcoin evolving into a strategic reserve asset, normalization as a risk asset, acceptance as an inflation hedge tool, or price decline due to diversification failure.

- Key Observation Indicators: Inflection points in Bitcoin's correlation with the stock market, government reserve announcements, on-chain fundamental indicators, and changes in volatility correlation will indicate its future direction.

原文作者: Luis Flavio Nunes

原文編譯: 深潮 TechFlow

導讀:2026 年 1 月 29 日,比特幣單日暴跌 15%,從 96,000 美元跌至 80,000 美元。詭異的是:股市崩盤時它應該作為避險資產上漲,結果它跌了;聯準會釋放鷹派訊號時它應該作為風險資產下跌,結果它也跌了。比特幣在兩個相反事件中都崩潰了。

這篇文章指出比特幣正在同時扮演四種相互矛盾的身份:通膨對沖、科技股、數位黃金、機構儲備資產。當這四種身份爭奪控制權時,結果就是混亂。

作者提出了四條可能的解決路徑,並分析了哪條路徑會將比特幣推向 15 萬美元。

全文如下:

2026 年 1 月 29 日,比特幣單日暴跌 15%,從 96,000 美元跌至 80,000 美元。引人注目的不是崩盤本身,而是比特幣在兩個相反的事件同時發生時都下跌了。

股市崩盤。這應該有助於比特幣作為避險資產。

聯準會發出緊縮政策訊號。這應該打擊比特幣作為風險資產。

比特幣在兩個事件中都崩潰了。當它應該與股票相反運動時,它與股票一起運動。當數位黃金應該上漲時,它在鷹派消息上下跌。市場理解比特幣究竟是什麼的根本邏輯被打破了。

四種無法共存的身份

比特幣同時作為四種不同的資產交易。每種身份都要求不同的價格行為。當所有四種身份爭奪控制權時,結果就是混亂。

身份一:通膨對沖

比特幣的固定供應量為 2,100 萬枚。當政府印鈔並使貨幣貶值時,比特幣應該上漲。這是最初的承諾。數位稀缺性戰勝政府印鈔機。

數據講述了不同的故事。2025 年,當通膨恐慌主導市場時,黃金上漲了 64%。比特幣下跌了 26%。當消費者物價指數 (CPI) 顯示意外上漲時,比特幣有時上漲。當核心個人消費支出 (Core PCE) 顯示通膨時,比特幣有時下跌。反應是隨機的,而非一致的。

如果比特幣真的是通膨對沖工具,它應該對所有通膨訊號做出相同的反應。相反,它對某些訊號有反應,對其他訊號卻忽略。這表明比特幣對其他東西做出反應,也許是影響挖礦成本和消費者通膨的能源價格。

身份二:科技股

比特幣與那斯達克同步運動。30 天相關性達到 0.68。當科技股因成長擔憂下跌時,比特幣下跌。當聯準會暗示緊縮政策且科技股拋售時,比特幣拋售得更厲害。

如果比特幣是一隻科技股,投資者不如直接買那斯達克指數。科技股不支付股息,但它們產生收入和盈利。比特幣兩者都不產生。透過實際科技股進行純科技押注更有意義。

問題更深層。比特幣本應與傳統市場不相關。這才是整個價值主張。如果比特幣只是一個槓桿那斯達克押注,那麼它在已經持有股票的投資組合中就沒有任何作用。

身份三:數位黃金

1 月下旬,當投資者逃離風險時,黃金飆升至 5,500 美元。比特幣崩潰至 80,000 美元。在數位黃金本應證明其價值的確切時刻,這兩種資產朝相反方向運動。

比特幣與黃金的相關性在 2026 年轉為負值。準確地說是負 0.27。當黃金在鷹派聯準會消息上上漲 3.5% 時,比特幣下跌 15%。比特幣兌黃金比率在 16.68 倍創下歷史新低。

如果比特幣是數位黃金,它未能通過最基本的測試。黃金作為危機對沖工具有效,是因為當恐慌上升時它遠離風險資產運動。比特幣與風險資產一起運動,證明它在任何有意義的意義上都不是黃金。

身份四:機構儲備資產

一些企業和政府將比特幣作為戰略儲備持有。日本的 Metaplanet 持有 35,100 枚比特幣。美國政府將繳獲的比特幣整合到戰略儲備中。這種敘事表明比特幣將成為養老基金和央行的核心持倉。

行為與故事不符。機構投資者並未在波動中持有。他們在運行基差交易,出售波動性,並將比特幣視為交易工具。ETF 資金流主要顯示套利活動,而非長期信念買入。

如果機構真的將比特幣視為像黃金一樣的儲備資產,他們會在崩盤期間積累,永不出售。相反,他們在崩盤時出售,在反彈時買入。這是交易者行為,而非儲備管理者行為。

估值悖論

每種身份都暗示了比特幣的不同公允價值。

如果比特幣是通膨對沖工具,基於黃金在類似貨幣條件下的表現,價格應該是 120,000 至 150,000 美元。

如果比特幣是科技股,基於與那斯達克的相關性以及缺乏現金流,價格應該是 50,000 至 70,000 美元。

如果比特幣是數位黃金,基於黃金 65 年的價值軌跡應用於數位稀缺性,價格應該超過 150,000 美元。

如果比特幣是機構儲備資產,價格應該追蹤政府和企業的採用率,暗示年底達到 100,000 至 120,000 美元。

當前 80,000 美元的價格不滿足任何這些框架。它處於中間位置,不討好任何模型,也不驗證任何論點。這不是市場在尋找均衡。這是一個無法就其定價對象達成一致的市場。

當華爾街無法定義它擁有的東西

Robbie Mitchnick 在貝萊德(BlackRock)管理數位資產策略,貝萊德是地球上最大的資產管理公司。2025 年 3 月,他說了一些引人注目的話:

「比特幣從根本上看起來像數位黃金。但有些日子它的交易並不是這樣。關稅宣布了,它像股票一樣下跌,這讓我很困惑,因為我不明白為什麼關稅會影響比特幣。答案是它們不會。」

即使是比特幣的主要機構倡導者也承認困惑。如果貝萊德都不理解比特幣是什麼,散戶投資者怎麼能被期望知道?

這種困惑造成了機械性問題。當機構無法對資產進行分類時,它們預設使用基於相關性的風險模型。這些模型假設歷史相關性持續存在。當相關性突然轉變時,就像 1 月那樣,機構必須重新平衡其投資組合。在崩盤期間重新平衡意味著被迫拋售。被迫拋售造成級聯效應。

把它想像成船的自動駕駛儀。自動駕駛儀根據過去的風向模式操舵。當風突然改變方向時,自動駕駛儀過度修正,造成劇烈擺動。人類判斷可以平滑航線,但自動駕駛儀只知道歷史模式。比特幣的身份危機就是變化的風,機構演算法就是在暴風雨中過度修正的自動駕駛儀。

多元化之死:比特幣與股票的相關性從 0.15(2021 年)飆升至 0.75(2026 年 1 月),這是一個完全由機構風險管理驅動的五年轉變,而非比特幣採用或基本面。更具破壞性的指標:比特幣波動性現在與股票波動性相關性達到 0.88(紫線),這是有史以來記錄的最高水平。這證明比特幣是根據股票機械性交易,而非基於其自身效用。購買比特幣作為對沖的投資者實際上是在購買槓桿、波動的股票押注,在崩盤期間放大損失而非抵消損失。

波動性同質化

比特幣的波動性現在與股市波動性同步運動。比特幣波動性與 VIX 股票波動性指數之間的相關性在 2026 年 1 月達到 0.88。這是有史以來記錄的最高讀數。

2020 年,這一相關性為 0.2。比特幣波動性是獨立的。到 2026 年,它已變得與股票波動性相同。

這是因為機構交易者同時在所有資產類別中拋售波動性。當 VIX 升至某些水平以上時,演算法自動拋售比特幣、股票和大宗商品以降低投資組合波動性。這種機械性拋售與比特幣基本面無關。這是純粹的風險管理,在所有資產中同樣應用。

結果是比特幣已經失去了獨立的價格發現。它的價格不再由採用、使用或稀缺性驅動。它由相關性假設和波動性控制演算法驅動。

數據證明了這一點。2026 年 1 月,即使價格反彈至 96,000 美元,比特幣日活躍地址仍在下降。即使機構採用據稱在加速,交易量也在下降。處理實際比特幣支付的閃電網路 (Lightning Network) 同比增長了 266%。然而價格下跌了。

使用量上升。價格下跌。這證明推動價格的是倉位和相關性,而非基本面。

反身性陷阱

George Soros 將反身性描述為一種回饋循環,其中價格運動本身推動進一步運動,獨立於基本面。

比特幣陷入了反身性之中。

機構假設比特幣與股票的相關性為 0.75。期權交易者基於這一假設建構對沖。當股票移動 2% 時,演算法觸發比特幣移動 2%。這創造了一個自我實現的預言。比特幣與股票一起移動,所以交易者認為它是一隻股票。散戶投資者採納這一觀點並相應交易。實際的比特幣基本面變得無關緊要。價格完全脫離了效用。

這不是暫時的困惑。這是結構性的。在機構就比特幣是什麼達成一致之前,反身性循環將持續存在。每次反彈都將包含下一次崩盤的種子,因為市場無法就為什麼反彈達成一致。

散戶投資者實際擁有什麼

大多數散戶投資者認為他們在購買比特幣時擁有多元化。他們相信比特幣可以防範通膨並減少股票敞口。數學證明並非如此。

舉一個簡單的例子。一位投資者持有 100,000 美元的股票,並分配 5,000 美元給比特幣,期望多元化。

當股票下跌 10% 時,投資組合損失 9,000 美元。但比特幣與股票的相關性為 0.75,下跌 15%。比特幣倉位損失 750 美元。總損失:9,750 美元。

如果沒有比特幣,損失本應是 9,000 美元。比特幣使投資組合變得更糟,而不是更好。這種相關性意味著比特幣放大了股票損失,而不是抵消它們。

真正的多元化需要負相關性。在風險規避期間,債券與股票呈負相關。黃金在危機期間呈負相關。比特幣呈正相關,使其作為對沖毫無用處。

必然到來的解決方案

比特幣無法維持四種相互衝突的身份。市場將在 2026 年透過四條路徑之一強制解決。

路徑一:戰略儲備

政府和企業像對待黃金儲備一樣對待比特幣。他們買入且永不出售。價格波動變得無關緊要,因為持有者以幾十年而非季度來衡量成功。機構停止交易比特幣,開始囤積它。價格基於緩慢、穩定的積累找到均衡。這條路徑導致年底達到 120,000 至 150,000 美元。

路徑二:風險資產正常化

機構正式將比特幣歸類為商品衍生品或股票類似物。他們建構考慮極端波動性的風險模型。他們接受比特幣不是對沖工具,而是對貨幣擴張的槓桿押注。倉位規模相應調整。相關性變得可預測,因為每個人都同意比特幣是什麼。價格在 80,000 至 110,000 美元區間交易,波動性較低。

路徑三:通膨對沖接受

在解決哪種通膨指標重要之後,市場同意比特幣對貨幣貶值做出反應,而非消費者價格變化。與股票的相關性下降至 0.3 或 0.4。比特幣成為黃金的真正替代品。這條路徑導致達到 110,000 至 140,000 美元,因為投資組合經理為通膨保護進行配置。

路徑四:多元化失敗

機構意識到比特幣不能使股票投資組合多元化。0.75 的相關性太高,無法證明配置的合理性。隨著投資組合經理退出,資本流動逆轉。散戶投資者理解比特幣不是對沖工具。隨著戰略配置故事崩潰,價格跌至 40,000 至 60,000 美元。

最可能的結果是 2026 年的緩慢解決。比特幣將逐漸從風險資產轉向儲備資產,在機構重新校準時出現周期性修正。價格將在 80,000 至 110,000 美元之間整固,直到一條路徑佔主導地位。

需要關注什麼

四個指標將顯示比特幣走哪條路徑。

- 相關性拐點:如果比特幣停止與股票一起移動,相關性降至 0.5 以下,它將再次成為對沖工具。這有利於路徑三。

- 政府公告:如果主要政府正式將比特幣分配給儲備,路徑一加速。關注美國、歐盟或日本的公告。

- 鏈上指標:如果日活躍地址和交易量在價格持平或下跌時反轉向上,即使投機減少,基本面也在改善。這表明長期實力。

- 波動性正常化:如果比特幣波動性與股票波動性之間的相關性降至 0.60 以下,機構