2026年2月宏觀展望:通脹、流動性與全球市場關鍵變數

- 核心觀點:2026年2月全球市場的核心驅動力是流動性的邊際變化,而非單一事件;市場處於一個驗證宏觀趨勢(如通脹黏性、增長韌性)的「過濾期」,各類資產價格將根據對流動性環境的預期進行結構性重定價。

- 關鍵要素:

- 通脹結構是關鍵:服務業通脹與工資走勢的持續性,而非整體CPI數值,是影響央行政策與真實利率的核心約束條件。

- 流動性傳導路徑:利率與真實利率的變化率先反應,並依次向股票、加密資產及現實世界資產(RWA)等風險資產擴散。

- 市場偏好紀律:在估值偏高環境下,市場更關注企業盈利可見性與久期控制,而非敘事驅動。

- RWA成為執行層:代幣化固定收益(如美國國債)正將宏觀利率預期直接轉化為鏈上的資本配置與現金管理策略。

- 加密資產角色:加密市場主要扮演流動性變化的「放大器」,其價格受宏觀信號驅動,而非獨立敘事主導。

- 地緣政治風險:作為「意外變數」,可能通過能源價格等渠道迅速重定價通脹預期,放大市場波動。

決定 2026 年 2 月市場走向的,不是單一事件,而是流動性的邊際變化。當流動性成為核心變數,通膨、勞動力市場與央行信譽不再是孤立指標,而是共同構成市場定價的基礎座標。即便宏觀趨勢尚未徹底反轉,資產價格也可能因為預期微調而出現結構性變化。

這使得 2026 年 2 月成為一個「驗證期」而非「敘事期」。市場正在過濾哪些訊號具備持續性,哪些只是短期擾動。本篇宏觀展望透過利率、匯率、股票、加密資產與現實世界資產的聯動分析,幫助讀者理解流動性如何主導定價,從而減少噪音帶來的誤判。

TL;DR 快速總結

- 2 月是一次現實檢驗,而非新週期起點。 市場正在驗證通膨黏性、增長韌性與央行政策公信力,而不是重新定價一個全新的宏觀週期。

- 通膨的「成因」比標題更重要。 服務業通膨、工資走勢及其持續性,才是影響政策取向與真實利率的關鍵。

- 流動性主導價格節奏。 利率與真實利率率先變化,並向股票、加密資產及 RWA 擴散。

- 紀律勝過敘事。 在估值偏高、利差收緊的環境下,市場更偏好盈利可見性與久期控制。

- RWA 將宏觀預期轉化為執行層。 代幣化固定收益正在把利率預期轉化為鏈上的資本配置。

2026 年 2 月決策框架

- 基準情景:市場尋求確認。 通膨整體延續放緩趨勢,但服務業通膨依然偏黏;經濟增長表現分化,央行繼續維持偏緊立場。美歐降息預期大多被推遲至 2026 年中,前端利率維持區間震盪,風險資產在數據驅動的波動後進入整理階段。

- 通膨上行風險:利率重新定價。 服務業通膨與工資走勢仍是核心風險,能源價格可能成為放大器。若通膨持續超預期,真實利率上行、美元走強,股票、加密資產及其他久期敏感型資產將面臨壓力。

- 增長下行風險:流動性收緊。 若就業或消費數據明顯走弱,市場關注點將重新轉向衰退風險,通常伴隨防禦型板塊輪動、外匯波動上升以及流動性趨緊,高貝塔資產往往率先承壓。

2 月宏觀節奏:三個關鍵階段

2 月的宏觀風險,更適合從節奏與先後順序來理解,而不是孤立地看單一事件。整個月可分為三個階段,每一階段都會影響利率、外匯及風險資產的重新定價方式。

階段一(2 月 1–6 日):月初數據與政策訊號

首週決定市場的初始方向。OPEC+ 會議、亞洲早期政策訊號,以及美國 ISM 製造業指數和非農就業數據,共同塑造市場對通膨黏性與經濟韌性的判斷,利率與外匯通常率先反應。

階段二(2 月 8–18 日):通膨與公信力考驗

月中數據集中釋放通膨風險。美國 CPI、中國 CPI/PPI 以及日本政治動向影響全球資產定價,同時地緣政治事件在未直接觸發政策行動的情況下,為市場疊加風險溢價。

階段三(2 月 20–27 日):驗證與佈局

2 月下旬,市場從「反應」轉向「確認」。GDP、PCE 與 PPI 等數據有助於判斷趨勢是否具備持續性,並引導市場為 3 月進行倉位佈局。

真正推動市場的通膨訊號

- 通膨貫穿 2 月的宏觀節奏。 從月初的能源訊號、月中的 CPI 數據,到月底的驗證性指標,市場關注的已不再是通膨「數值本身」,而是通膨結構是否正在威脅央行政策公信力。

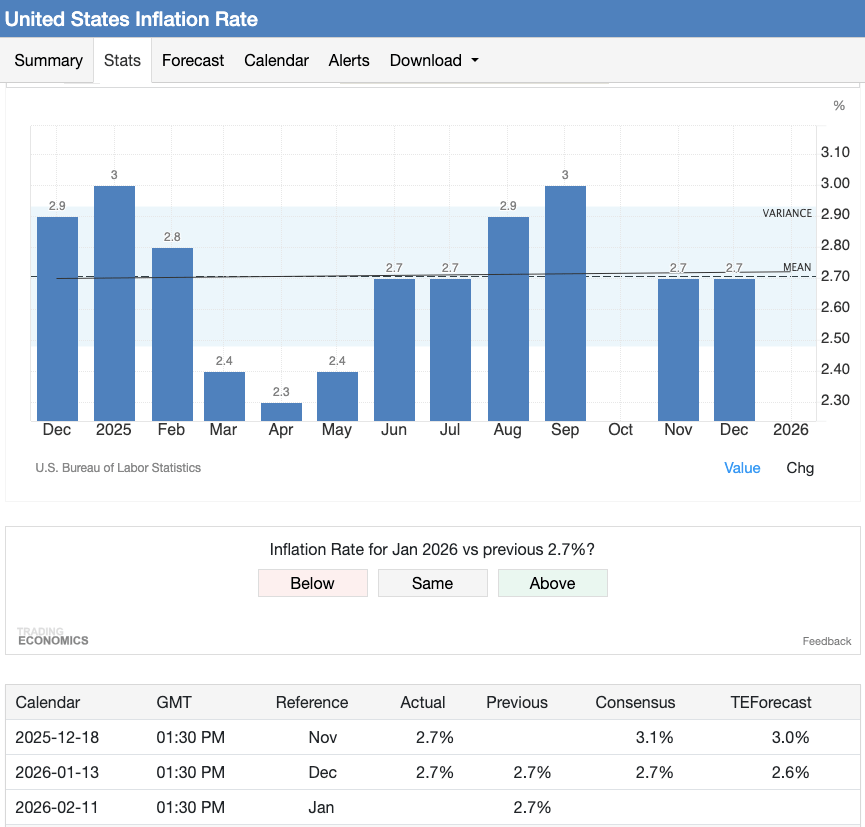

CPI 維持在約 2.7% 附近,但市場更關注服務業與工資趨勢對利率預期和風險情緒的影響。(圖源:Trading Economics)

- 能源衝擊率先影響市場,但決定性因素在於「是否持續」。 OPEC+ 決策及地緣政治風險可能迅速重定價原油,推高通膨預期,並引發利率與股市的短期波動。但若能源價格未能持續上行,或未向通膨預期與服務成本傳導,央行通常會選擇「看穿」這類衝擊。

- 服務業通膨與工資是最關鍵的約束條件。 工資走勢可透過就業成本指數(ECI,2 月 10 日發布)等更廣泛指標來衡量,其變化直接影響服務業通膨。一旦工資壓力持續,真實利率將出現更具持續性的重新定價,政策環境也將維持偏緊。

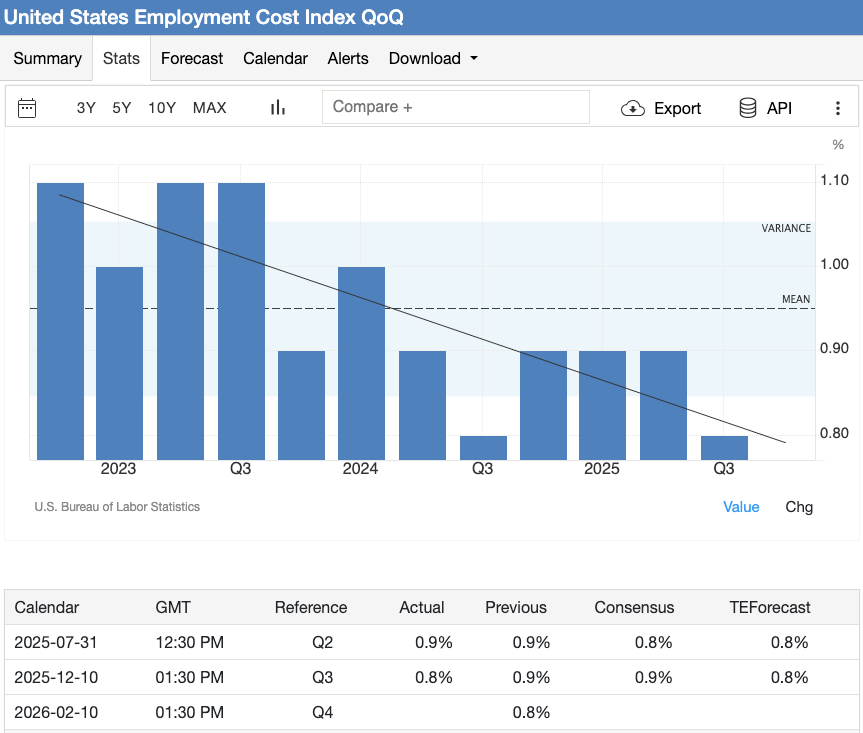

ECI 環比趨近 0.8%–0.9%,顯示工資增速放緩,服務業通膨持續性的風險有所下降。(圖源:Trading Economics)

- 解讀風險正在上升。 2 月 4 日歐元區統計方法調整,以及中國春節因素帶來的季節性擾動,都可能放大短期數據的誤讀風險。

這些通膨訊號不僅影響政策預期,也正在塑造與利率高度相關的策略選擇。以 XT.com 的 RWA 專區為例,代幣化固定收益等產品的資金配置,正越來越多地以「利率穩定性與政策可預期性」為核心判斷依據,體現通膨結構變化在鏈上資本配置中的實際影響。

央行可能的應對路徑

聯準會:按兵不動,但高度依賴數據

聯準會在 1 月 27–28 日會議上將聯邦基金目標利率區間維持在 3.50%–3.75%。由於 2 月沒有固定的利率決議窗口,政策影響力將更多來自後續數據、金融環境變化,以及市場對聯準會溝通的解讀,包括月底公布的 1 月會議紀要。

聯準會的反應函數仍以服務業通膨與勞動力成本為核心參考,這類指標相較於 headline CPI,更能反映通膨的持續性。在領導層交接階段,政策公信力的重要性進一步上升。隨著川普總統提名凱文·沃什(Kevin Warsh)出任下一任聯準會主席,市場對 2 月數據的解讀可能更加敏感,不僅關注短期政策節奏,也試圖從中捕捉聯準會對通膨容忍度及長期預期錨定的訊號。

因此,通膨上行帶來的風險具有明顯的非對稱性。真實利率仍是最主要的傳導渠道,即便沒有立即的政策動作,真實利率上行也可能收緊流動性並壓制風險偏好。

歐洲與英國:溝通風險上升

歐洲央行以 2.00% 的存款利率水平進入 2 月,市場對政策穩定性的共識正在增強。這種背景下,通膨數據的上行意外比下行偏弱更容易引發市場反應,尤其是在歐元區通膨統計方法調整的情況下。

英國方面,英格蘭銀行 2 月 5 日的利率決議早於當月關鍵的勞動力與 CPI 數據發布,使得前瞻指引、措辭語氣以及投票分歧的重要性,往往高於利率決議本身。

日本與亞洲:正常化進程疊加政治變數

日本政策利率維持在約 0.75% 水平,使得日本央行的政策正常化進程持續成為焦點。2 月公布的 GDP 與 CPI 數據將直接影響進一步收緊政策的預期,而 2 月 8 日的臨時大選則為貨幣政策增添了政治不確定性,放大日元及日本債券市場的敏感度。

在更廣泛的亞洲地區,匯率穩定性與通膨公信力依然是核心關注點。在事件密集的 2 月,即便幅度不大的數據意外,也可能引發外匯及區域市場的放大反應。

圖源:VisualCapitalist.com

流動性主導下的風險資產表現

進入 2 月,風險資產對流動性環境依然高度敏感,利率與真實利率構成最主要的傳導渠道。當通膨或政策預期發生變化時,價格重定價往往首先體現在久期敏感型資產上,隨後再向更廣泛的風險市場擴散。

股票與估值敏感度

當前股市的交易邏輯更偏向估值紀律,而非敘事推動。截至 1 月下旬,標普 500 的未來 12 個月本益比約為 22 倍,明顯高於長期均值,這一較高的起點放大了市場對盈利指引與利率預期變化的敏感度。

大型科技股的表現尤為典型。1 月下旬,微軟(MSFTONUSDT 現貨)股價一度回落約 10%,市場擔憂其雲業務增長未能匹配高強度的 AI 投入。單純的題材或曝光度已不足以支撐估值,資本正更明確地回流至注重資本回報率與盈利可見性的公司。

信貸、商品與外匯

信貸利差依然處於偏緊水平,一旦宏觀環境轉弱,緩衝空間相對有限。商品方面,原油(OILUSDT 永續合約)在每桶約 70 美元附近波動,繼續作為通膨變化的快速反應指標。

在外匯市場,波動率上升通常最先衝擊高貝塔及新興市場貨幣,從而強化整體的風險規避情緒。

圖源:VisualCapitalist.com

加密資產:宏觀變化的放大器

加密市場依舊更多扮演流動性放大器的角色,而非獨立運行的資產板塊。截至 2 月初,比特幣約在 77,000 美元附近交易,以太坊約 2,300 美元,Solana 約 100 美元。在 2 月,宏觀訊號很可能繼續壓過協議層敘事,使加密資產成為流動性變化的「先行反應者」,而非獨立趨勢的主導力量。

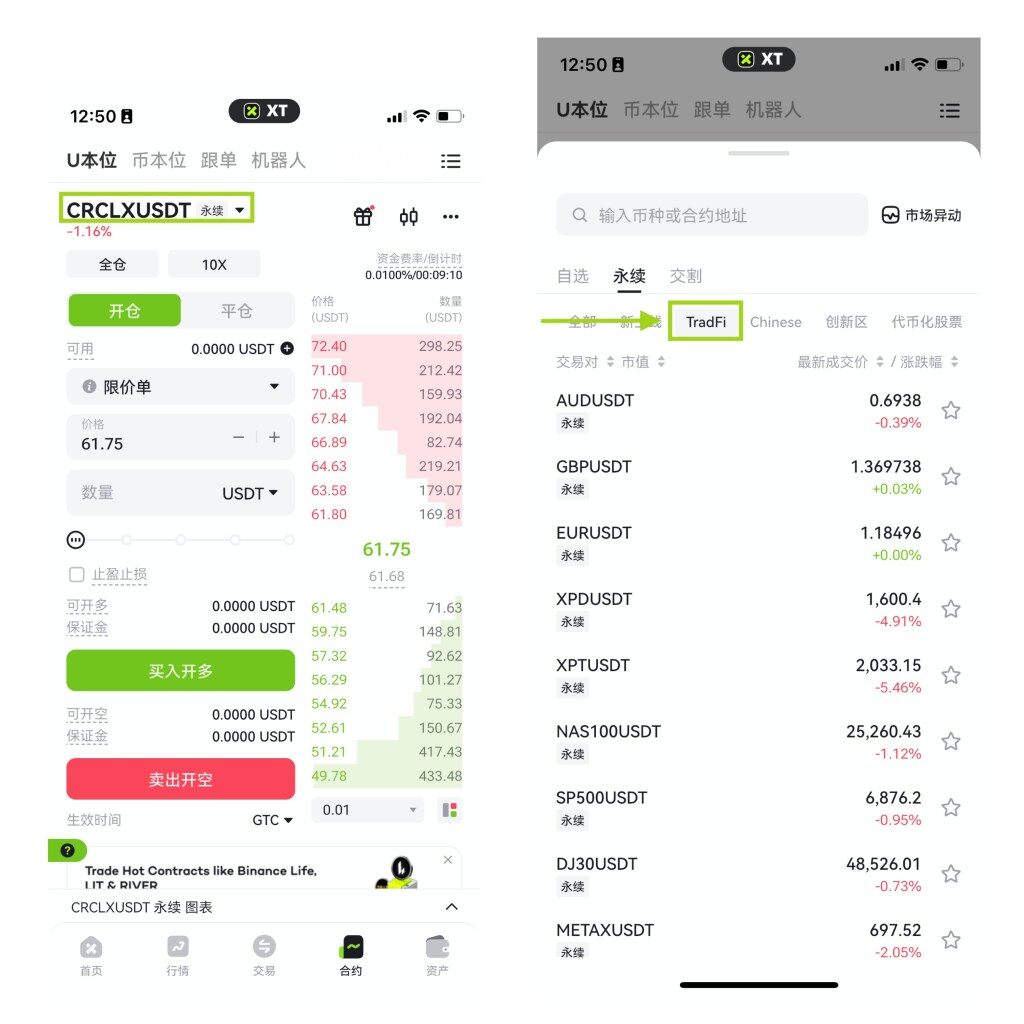

對於希望觀察宏觀訊號如何傳導至加密價格的交易者而言,XT.com 的 TradFi 專區提供了一個直觀工具,將合約市場與全球利率、外匯及股指指標並列呈現。該功能可直接在合約交易介面中訪問。

桌面端(Web)

進入合約交易 → U 本位合約 → U 本位永續合約,選擇交易對後,在分類選單中打開 TradFi 專區。

移動端(XT App)

在 XT App 的合約交易介面中,點擊當前交易對,然後在分類選單中選擇 TradFi,即可進入 TradFi 專區。

現實世界資產(RWA):將利率預期轉化為策略執行

當流動性環境同時影響股票、信貸、商品、外匯與加密資產定價時,現實世界資產正處於宏觀利率與鏈上資本配置的交匯點。不同於透過波動來完成重定價的傳統風險資產,RWA 能夠將利率預期直接轉化為收益結構與抵押策略,成為利率變化的「執行層」。

規模與市場成熟度

現實世界資產的代幣化已達到具有意義的規模。根據 RWA.xyz 數據,當前鏈上分佈式資產價值約為 252 億美元,穩定幣規模超過 3,100 億美元。其中,代幣化美國國債約佔 100 億美元,已成為體量最大、採用度最高的 RWA 類別之一。這表明該領域正從早期試驗階段,轉向與流動性管理高度相關、對利率敏感的實際應用場景。

隨著市場不斷擴展,RWA 的配置價值正越來越多地被視為獨立的宏觀主題,而非單純的加密細分敘事。XT.com 的