如何解讀聯準會降息訊號:透過市場數據解讀今晚的FOMC會議

- 核心觀點:本文指出,市場對聯準會降息本身已有預期,真正驅動資產價格劇烈波動的是實際降息結果與市場預期之間的偏差,並提供了三個關鍵工具來追蹤和解讀降息的幅度與步伐訊號。

- 關鍵要素:

- 市場預期差距:透過芝商所FedWatch工具觀察降息機率分佈,若市場對更大幅度降息的預期快速升溫,表明市場正在消化「衰退敘事」,將引發顯著波動。

- 聯準會官方意圖:關注聯準會點陣圖中利率預測中位數的變化,若中位數顯著下移,表明聯準會提高了降息的「上限」,是長期利好訊號。

- 降息步伐判斷:分析10年期與2年期美債殖利率利差,當前曲線從倒掛轉為緩慢上升(熊市陡峭化),表明市場預期降息將是緩慢、預防性的,而非快速大幅降息。

- 流動性影響:只有當殖利率曲線顯著陡峭化(牛市陡峭化,即短期利率快速下降),市場才能獲得充足流動性,從而驅動包括加密貨幣在內的資產價格大幅上漲。

今晚市場正密切關注聯邦公開市場委員會(FOMC)會議,但一個關鍵事實卻常常被忽視:降息本身通常已被市場消化。真正驅動市場波動的並非降息本身,而是實際結果與市場預期之間的偏差。

我之前就強調過,在降息問題上,比起名義利率,實際利率以及降息的幅度和速度更為重要。這兩個因素是驅動資產價格走勢的關鍵訊號。

今天,我將帶你了解如何透過數據捕捉這些訊號——讓你從一個普通的觀察者變成一個能夠看透表面、理解真正驅動市場因素的人。

解讀聯準會降息訊號:追蹤降息步伐和幅度

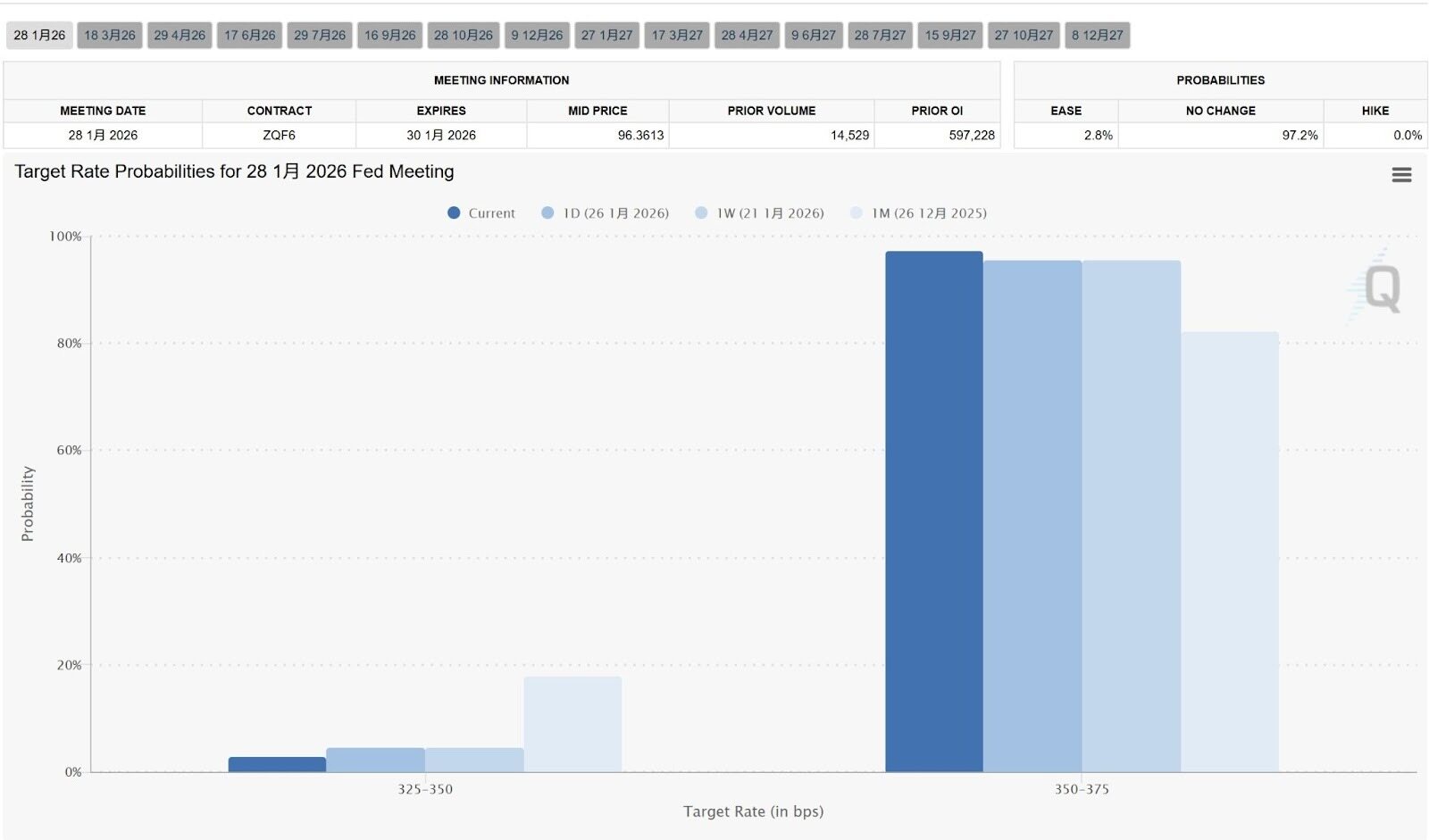

1. 市場預期差距:芝商所 FedWatch 工具預測聯準會降息機率

這是量化降息幅度最直觀的工具。它根據聯邦基金期貨價格計算降息機率。

關鍵不僅在於聯準會是否會在下次會議上降息,還在於了解降息的機率分佈。

如果市場最初預期降息 25 個基點 (bp),但 FedWatch 顯示降息 50 個基點的可能性在幾天內從 10% 飆升至 40%,這表明市場正在消化更大幅度的「衰退敘事」,波動性將急劇上升。

每一次利率下調預期的變化都會在市場中掀起波瀾。正如我之前提到的,利率下調的影響通常已被市場消化——真正導致價格劇烈波動的是實際結果與市場預期之間的偏差。

密切關注圖表所示的不同降息幅度下市場預期的變化幅度。這些預期最終取決於美國的就業和通膨數據。

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

2. 聯準會官方降息意圖:點陣圖

該點陣圖按季度發布,顯示了 19 位聯準會官員對未來利率的個人預測。

我們需要考察的是點的分散情況和中位數的變化。

如果點圖顯示 2026 年底的中位數利率與上一季度相比顯著下降,則表明聯準會提高了降息的「上限」——這對長期而言是一個利好訊號。

上面的點陣圖和市場預期差距都有助於我們衡量降息的幅度。

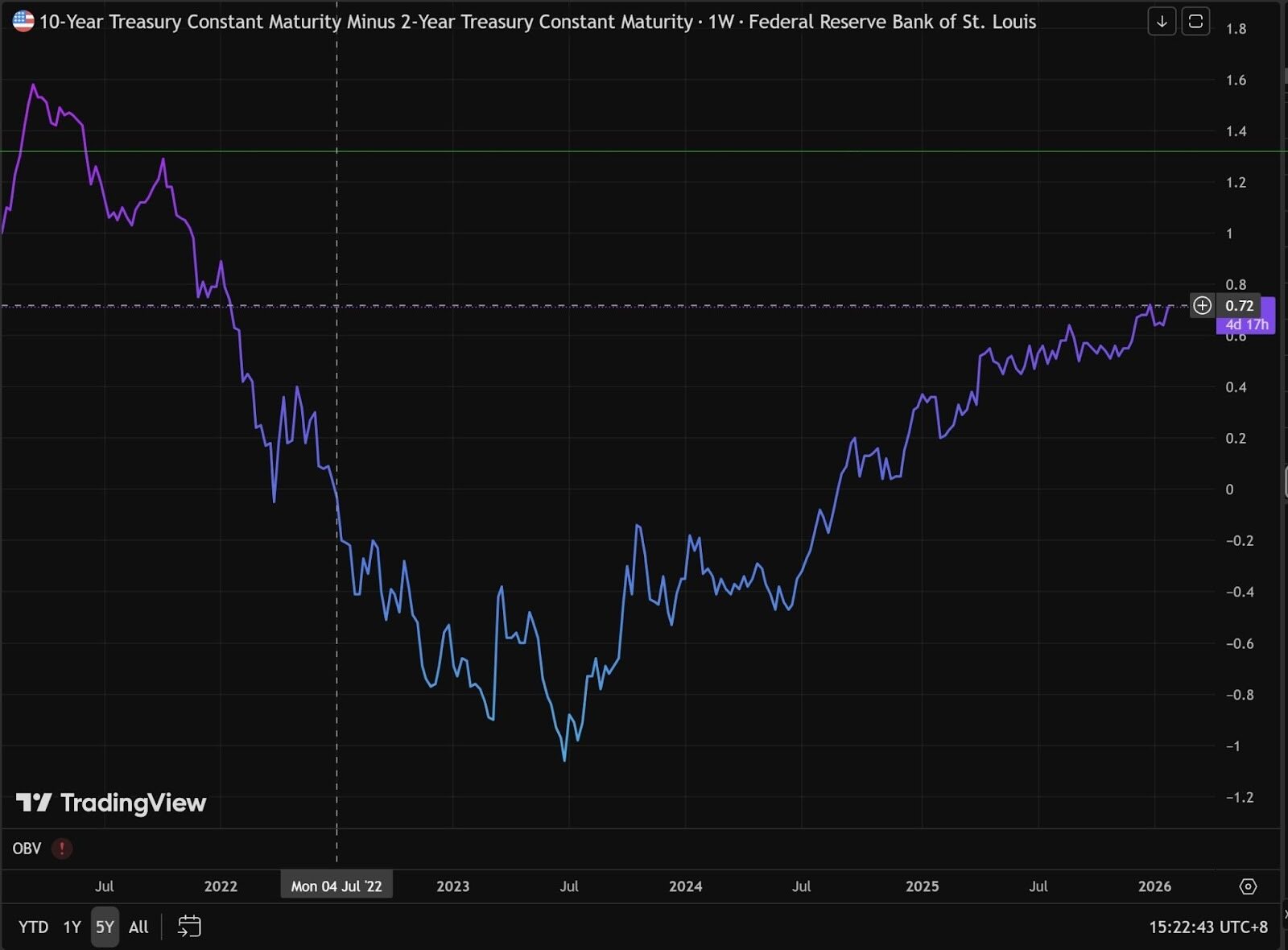

3. 聯準會降息步伐:10 年期-2 年期美國公債殖利率曲線分析

10 年期-2 年期美國公債殖利率曲線揭示了專業債券交易員對降息步伐的看法。

原理很簡單:

- 2Y 代表未來兩年的政策利率,由聯準會的利率行動直接控制。

- 10Y 代表長期經濟成長和通膨預期

目前情況如何?我們現在處於「利率倒掛逆轉」階段(10 年期公債殖利率開始再次高於 2 年期公債殖利率,或者兩者之間的差距正在縮小)。

https://www.tradingview.com/chart/O9lEPyjs/?symbol=FRED%3AT10Y2Y

- 理解殖利率曲線倒掛

通常情況下,由於期限更長、風險更大,長期債券的殖利率應該高於短期債券。如果 2 年期債券利率超過 10 年期債券利率,這就稱為殖利率曲線倒掛——這是潛在經濟衰退的訊號。

當市場認為當前通膨過高或聯準會大幅升息時,就會出現這種現象,導致短期融資成本飆升。兩年期公債殖利率與政策利率密切相關。

與此同時,在 10 年期公債方面,交易員們認為,由於目前的利率如此之高,經濟最終將被「摧毀」。

當經濟疲軟時,未來的通膨將會消失,聯準會最終將被迫大幅降息。因此,投資者紛紛搶購長期債券以鎖定當前的殖利率。

買家增多,10 年期美國公債價格上漲,導致殖利率下降。

這就是為什麼我們可以從圖表中看到,10 年期-2 年期殖利率曲線之前是倒掛的,從 2023 年的 -1.04 變為目前的 0.57,逐漸扭轉了倒掛的趨勢。

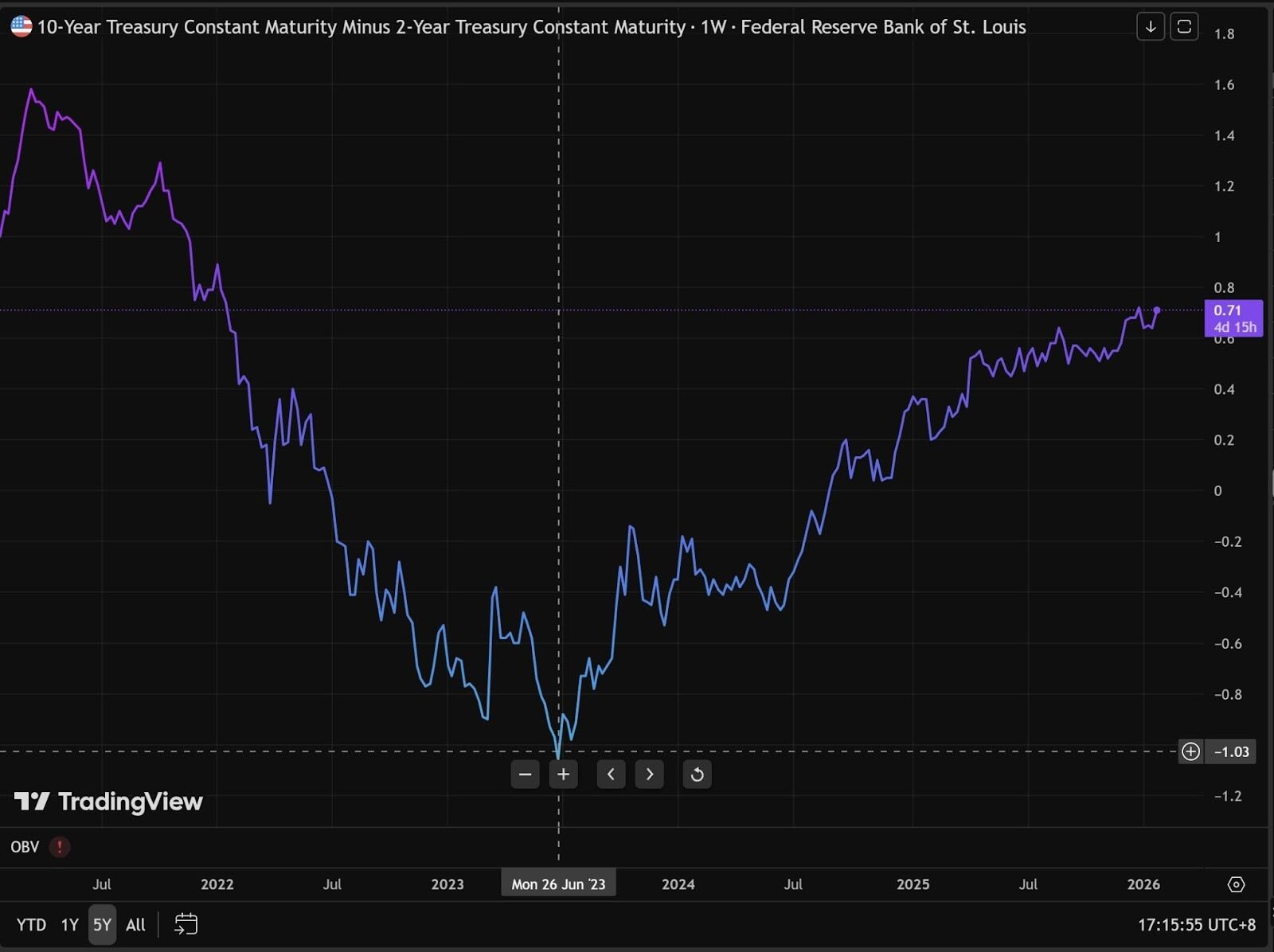

- 如何從殖利率曲線回落解讀聯準會降息訊號

從 10 年期至 2 年期公債殖利率曲線來看,趨勢是上升的,但區別在於是什麼因素推動了這種增長。

記住這個公式:10Y-2Y

牛市陡峭化(快速降息有利於流動性):

- 價差圖表走勢:曲線急劇陡峭化,快速上漲

- 實際情況是:2 年期公債殖利率(短期)的下降速度遠快於 10 年期公債殖利率。

- 市場邏輯:經濟數據疲軟,市場相信聯準會將迅速大幅降息。

熊市陡峭化(降息速度緩慢/通膨反彈,對流動性不利):

- 價差圖表行為:曲線緩慢上升或反覆向上波動(如圖表中顯示的 2026 年初的波動走勢)

- 實際情況是:10 年期公債殖利率(長期)正在上升,而 2 年期公債殖利率的上升或下降都非常緩慢。

- 市場邏輯:市場擔心通膨反彈(通膨再度上升的預期),或者認為經濟過於強勁,聯準會無需降息。

顯然,我們目前正處於熊市陡峭化階段。分別觀察 10 年期和 2 年期殖利率曲線,它們的 5 年趨勢均顯示近期呈上升趨勢。

這意味著目前的降息傾向於「預防性降息」——聯準會正在逐步降息,就像擠牙膏一樣,擠一點就停一下。

市場何時才能真正感受到聯準會降息的影響?

當 10 年期-2 年期殖利率曲線能夠更顯著地陡峭化時,加密貨幣市場才會出現流動性,資產價格才能真正飆升。

當流動性注入時,就會出現各種產業敘事來點燃市場。

敘事只是表象——敘事可以是任何領域,就像一個被推上舞台的演員。真正重要的是有多少付費觀眾在台下觀看。

以上觀點來自於@AAAce4518