"萬億"流動性釋放:Pre-IPO股權代幣化能否重構PE/VC退出模式?

- 核心觀點:非上市公司股權代幣化被視為解決萬億級私募市場流動性困境的關鍵機制,但當前市場仍處極早期,實際可流轉規模僅千萬美元級別,面臨合規、流動性及與IPO終局銜接等核心挑戰,未來將向生態分層與合規協同演進。

- 關鍵要素:

- 市場體量錯配:全球獨角獸估值超數萬億美元,但股權代幣化可自由流轉規模僅千萬至一兩億美元,資產高度集中於OpenAI、SpaceX等少數頭部科技獨角獸。

- 三種實現路徑分化:合成資產型(如Republic)提供估值敞口;SPV間接持有型(如Jarsy)是當前主流但面臨法律合規風險;原生協作型(如Securitize)以過戶代理(TA)資質實現真股上鏈,是合規終局路徑。

- 核心挑戰是流動性悖論:代幣化並不自動創造市場深度,當前薄型市場導致定價失效、交易成本高,制約規模化發展。

- 面臨雙重合規壓力:同時受到證券監管機構與標的公司法務(如股東協議轉讓限制條款)的約束,OpenAI等公司的公開警告凸顯了SPV模式的法律脆弱性。

- 未來趨勢是生態分層與資產下沉:三類模式將錯位共生;目標資產將從頭部獨角獸下沉至有迫切退出需求的長尾私營企業;業務模式將從單邊發行轉向為發行人提供TaaS(代幣化即服務)的合規協同。

非上市公司股權(Pre-IPO Stock)在全球資產配置中佔據萬億級價值體量,但長期受制於兩組結構性困境:一是參與端准入門檻高,二是退出端流動性出口稀缺。在現實世界資產(RWA)上鏈成為金融創新焦點的背景下,「股權代幣化」被視為打破私募市場流動性困局的關鍵機制。本報告聚焦於非上市公司(尤其是獨角獸企業)的底層股權代幣化,旨在通過分析市場現狀、實現路徑與關鍵挑戰,釐清該賽道從早期投機走向合規基礎設施的演進邏輯。報告的核心結論如下:

1. 市場現狀:儘管全球獨角獸估值高達數萬億美元,但代幣化市場的實際落地規模僅在 1–2 億美元區間(若剔除部分非自由流通項目,實際可流轉規模僅千萬級)。市場呈現極強的頭部效應,資產高度集中於 OpenAI、SpaceX 等少數 AI 科技獨角獸。這表明行業仍處於從「敘事空間」向「有效市場」跨越的極早期階段,尚未形成規模化的資產供給與承接能力。

2. 路徑分化:行業已形成三條差異化路徑,其核心區別在於「確權程度」與「標的公司參與度」:

• 合成資產型(Republic、Ventuals):包括 Perps 類和債務票據類,不持有底層股權,僅提供估值敞口,以高槓桿滿足投機需求,主要起流量引入作用。

• SPV 間接持有型(Jarsy、PreStocks、Paimon):通過離岸 SPV 持有股份並代幣化權益,是當前最主流的落地形態。但其面臨標的公司和監管機構的雙重合規打擊,近期 OpenAI 等公司的公開警告暴露了該模式在違反「轉讓限制條款」上的法律脆弱性。

• 原生協作型(Securitize、Centrifuge): 本質是為標的公司提供 TaaS(代幣化即服務)。依託過戶代理(Transfer Agent)資質,實現鏈上代幣與股東名冊的法律映射,實現真正的股權上鏈。雖然落地週期長,但能解決法律終局困境,為 IPO 轉換銜接提供合規路徑。

3. 趨勢研判:代幣化並不自動創造流動性,當前市場面臨流動性問題(薄型市場、定價失效)。行業未來的破局點不在於單邊發行,而在於與標的公司協同:

• 合規側:迫於監管機構與公司法務的雙重壓力,業務模式將逐步轉向合規協同,即服務商為發行人提供 TaaS 基礎設施。

• 資產側:目標資產將從擁擠的頭部獨角獸,下沉至有更迫切退出訴求的長尾私企。

• 設施側:需要構建適配證券屬性的原生 RWA 交易設施(如合規 AMM、鏈上訂單簿),以解決深度不足問題。

• 生態側:未來市場將走向多層次的共生格局,而非單一模式的優勝劣汰。合成資產模式擔當流量入口,並起到用戶培育的作用;SPV 間接持有型具備較強靈活性,可以為特定資產進行早期驗證;原生協作型提供 Taas 服務,是未來承接機構資金、實現大規模資產上鏈的標準化路徑。

關鍵詞:Pre-IPO 股權代幣化、RWA、SPV 架構、TaaS ( 代幣化即服務 )、Transfer Agent(過戶代理)

目錄

1. 研究範圍與關鍵界定

1.1. 研究對象

1.2. 研究前提

2. 市場背景:非上市股權的「萬億圍城」

2.1. 資產譜系與持有人結構

2.2. 規模刻畫:資本配置與資產估值的雙重證據

3. 核心矛盾與代幣化的價值路徑

3.1. 雙重瓶頸:參與受限與退出受阻

3.2. 三類增益:流轉通道、價格發現與融資補充

4. 市場現狀:從敘事空間到可測規模

4.1. 規模現狀:早期驗證期的「千萬級」體量

4.2. 標的偏好:頭部科技獨角獸與 AI 資產集中

5. 實現路徑:三種模式的結構差異與權益邊界

5.1. 合成資產型:脫離底層確權的價值映射

5.2. SPV 間接持有型:先驗證需求的主流形態

5.3. 原生協作型:以 Transfer Agent 為核心的真股上鏈

6. 落地案例:三種模式的典型案例拆解

6.1. 合成資產型:投機性流量的引入

6.2. SPV 間接持有型:低門檻落地與高合規爭議的共存

6.3. 原生協作型:以牌照合規實現 TaaS 服務模式

6.3.1. Securitize 路徑 A:Exodus——從 ATS 到紐交所的生命週期樣本

6.3.2. Securitize 路徑 B:Curzio Research—— 無法上市的 ATS 私募流轉樣本

6.3.3. Centrifuge 入局:原生 TaaS 路線的方向信號

7. 關鍵挑戰:三類瓶頸決定行業上限

7.1. 合規擠壓:監管與標的公司法務的雙重壓力

7.2. 流動性悖論:代幣化並不自動帶來深度

7.3. IPO 終局銜接:非上市企業的上市轉換問題

8. 趨勢判斷:從早期驗證走向生態分層

8.1. 資產端:從頭部獨角獸向長尾企業下沉

8.2. 流動性:原生 RWA 基礎設施將成為破局變量

8.3. 合作模式:從單邊發行轉向 TaaS 服務協同

8.4. 生態終局:三類模式的錯位共生與生態分層

9. 結論

一、研究範圍與關鍵界定

非上市公司股權,特別是高速成長的獨角獸股權,構成全球經濟中不可忽視的重要資產板塊。[1] 但長期以來,其投資准入與主要增值收益更多由 PE/VC 等專業機構及少數高淨值群體所主導,普通投資者普遍難以觸達。隨著區塊鏈技術逐步成熟,「股權代幣化」路徑開始具備可行性——即以鏈上數字代幣映射股權份額,在合規邊界內改善私募資產的流轉效率。波士頓諮詢集團(BCG)預計,到 2030 年鏈上 RWA 市場規模有望達到 16 萬億美元。[2] 這折射出市場對代幣化方向的高度關注:一方面源於頭部非上市企業本身的巨大價值體量,另一方面則來自代幣化技術被寄望於降低傳統金融市場的門檻與交易摩擦。

基於上述背景,本文將系統梳理非上市股權代幣化的市場背景與發展現狀,分析傳統市場痛點及代幣化的機制優勢,並結合主要平台案例、技術與監管要點及關鍵挑戰,進而對未來演進方向作出研判。

1.1. 研究對象

本報告將研究重心定位在企業端——非上市公司(尤其是獨角獸企業)——底層權益的代幣化,即「標的公司股權」的直接代幣化,而非傳統語境下私募股權基金(PE Fund)的 LP 份額代幣化。

這主要在於:「私募股權基金代幣化」的討論通常從投資側切入,沿用傳統金融框架進行口徑測算與分析,因而容易忽略獨角獸股權結構中佔比更大的部分——例如創始團隊持股與員工持股計劃(ESOP)等。上述遺漏會使對「股權代幣化」可覆蓋資產範圍與真實流動性需求的評估出現偏差,進而低估該市場的實際潛力與可拓展空間。

1.2. 研究前提

時間節點:本文的研究時間截至 2025 年 12 月 27 日。

數據口徑:非上市股權估值天然缺乏統一官方口徑,因此市場規模與代幣化市值等部分採用公開統計與可得平台數據進行近似估算。

股權可流通性:非上市股權天然存在鎖定、轉讓限制與股東名冊管理要求,並在實際落地中存在代幣化的困難,因此區分「理論代幣化(全量)」與「可交易代幣化(受限後)」兩組概念。

幣種與匯率口徑:涉及多幣種計價,本文統一以美元口徑呈現,匯率換算以美元穩定幣錨定假設進行近似,不對極端脫錨情形做單獨情景展開。

特殊產品:針對 Bybit、Hyperliquid 等平台的合成合約類產品,以未平倉量(Open Interest)單獨列示衡量,不納入「股權代幣市值」計算。

二、市場背景:非上市股權的「萬億圍城」

2.1 資產譜系與持有人結構

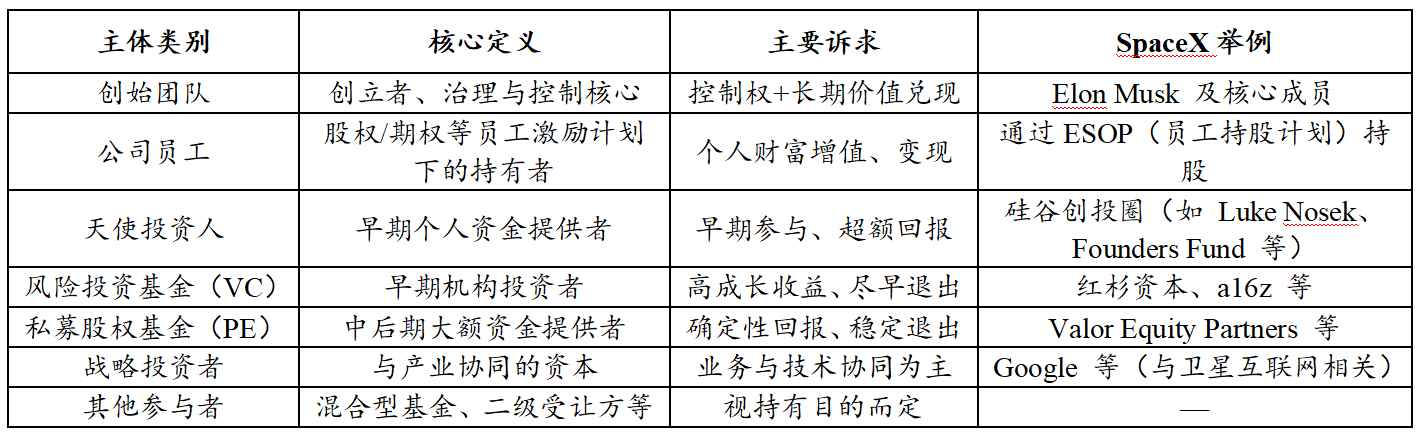

廣義的非上市公司股權覆蓋所有未在公開交易所掛牌的公司股份,類型高度多樣:從早期初創到成熟的大型私營集團。持有人也並不局限於機構基金,常見包括:創始團隊、持股員工(股權、期權激勵)、天使投資人、VC/PE、戰略投資者及各類二級受讓方等。

表 1:非上市股權常見持有人結構表

資料來源:PKUBA Research 整理

正如表 1 所示,除戰略投資者與部分創始團隊外,其他股權持有群體普遍存在不同強度的變現訴求:機構側強調退出效率;員工在離職或財務規劃節點往往更需要可兌現的流動性。然而在傳統機制下,除通過股權回購等少數方式外,二級市場的股權流通效率低下,因而「退出難」是長期存在的結構困境。

2.1. 規模刻畫:資本配置與資產估值的雙重證據

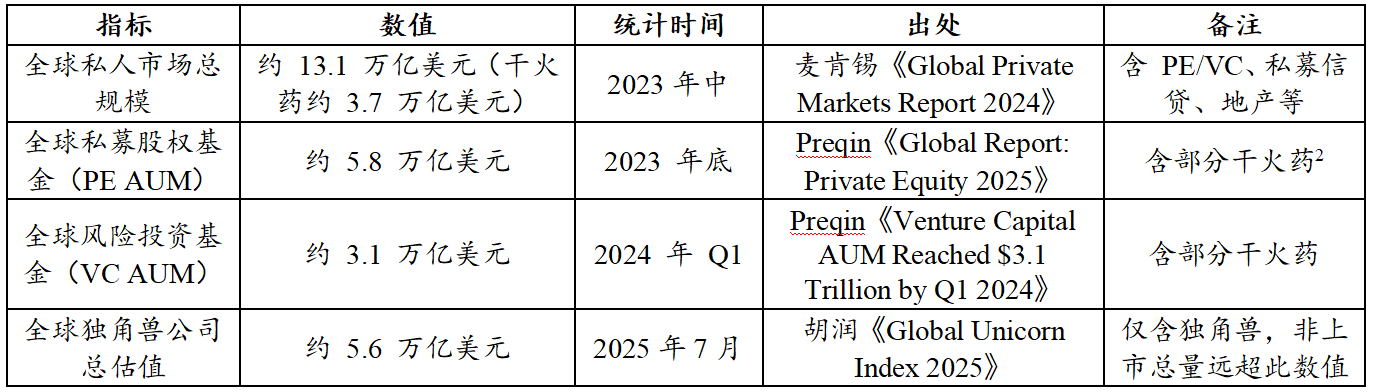

需要首先強調的是,由於非上市股權的規模缺乏統一官方口徑,此節主要基於主流機構的統計數據,從「資本配置能力」和「資產估值體量」兩個維度進行量級的推斷。

表 2:全球私人市場與獨角獸估值的關鍵指標統計表

資料來源:胡潤、麥肯錫、Preqin

根據表 2 數據,從「資本配置能力」來看,PE 與 VC 在管規模合計約 8.9 萬億美元(5.8T + 3.1T),構成非上市權益資產的重要資本底座;

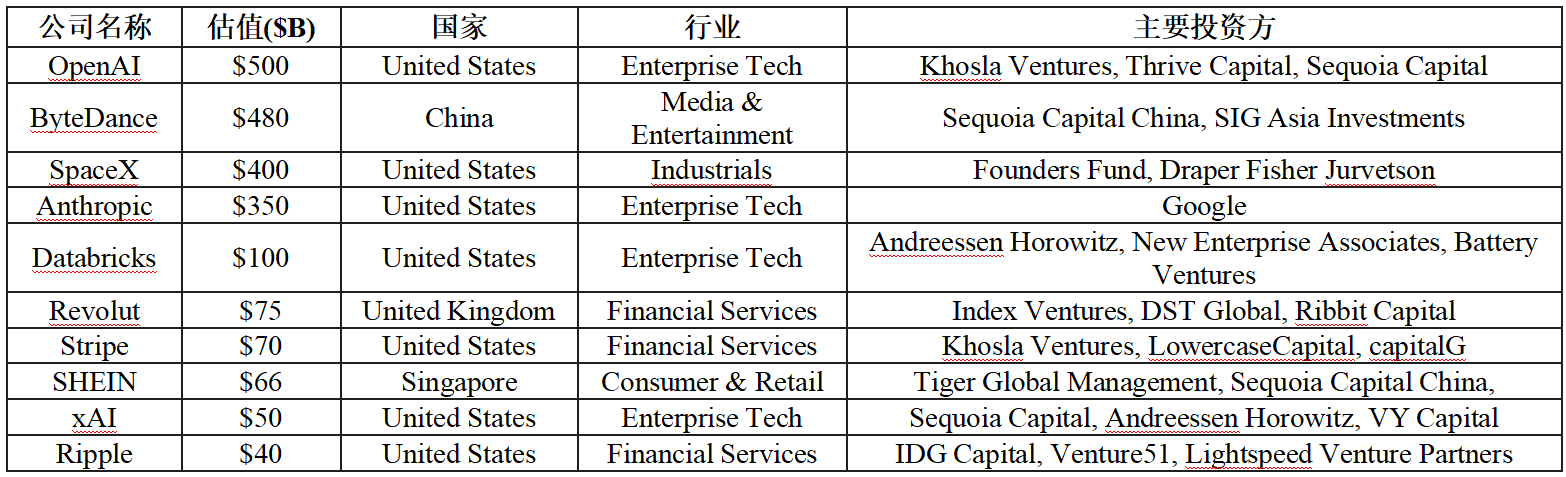

而從「資產估值體量」來看,僅獨角獸群體估值就達到萬億級。胡潤研究院[3]統計結果,截止 2025 年中期此數據為 5.6 萬億美元。另據 CB Insights 統計,截至 2025 年 7 月全球 1,289 家獨角獸累計估值超過 4.8 萬億美元。[4] 具體全球 Top10 獨角獸企業估值及行業介紹如表 3 所示。

表 3:全球估值 Top10 獨角獸企業表

資料來源:CB Insights(截至 2025 年 12 月)

需要強調的是,無論是 4.8 萬億還是 5.6 萬億,這都僅僅是金字塔尖的數千家頭部企業;全球範圍內數以萬計、未達到獨角獸級別的成熟私營企業和成長型公司的龐大價值尚未被統計在內。

綜合來看,全球私募股權市場的實際總價值是一個遠超數萬億美元的龐大圍城。這一規模驚人但流動性匱乏的資產藍海,無疑為代幣化提供了極具想像力的應用前景。

三、核心矛盾與代幣化的價值路徑

非上市股權長期呈現高價值體量與低流動性並存的狀態,其根本原因在於參與端與退出端同時受到制度與市場結構的雙重約束。在此基礎上,股權代幣化的潛在價值主要體現為流轉通道、價格發現、融資渠道三個方面。

3.1 雙重瓶頸:參與受限與退出受阻

非上市股權長期呈現「高價值體量—低流動性供給」並存的結構性特徵,其根源在於參與端與退出端同時受到制度安排與市場結構的雙重約束:一方面,准入規則與資金門檻壓縮了投資者覆蓋面;另一方面,退出通道依賴終局事件與低效的二級流轉,導致資產難以流動。

• 參與端:高門檻與小圈層合規約束。在多數司法轄區,非上市股權交易通常嚴格限定在合格投資者或機構投資者範圍內;同時,起投金額動輒數十萬至上百萬美元,並疊加淨資產、收入等資格要求,形成顯著的制度性與資金性壁壘,導致資產紅利高度集中、市場資本供給廣度受限。

• 退出端:出口稀缺與週期拉長。傳統退出高度依賴 IPO 或併購(M&A)等終局事件,但「獨角獸推遲上市」趨勢使持有週期顯著