Huobi Growth Academy | Crypto Market Macro Report: US-EU Tariff TACO Trade Reemerges, US-Japan Bond Yields Rise, Crypto Market Faces Short-Term Pressure

- Core View: The recent decline in the crypto market is not due to a deterioration in its own fundamentals, but rather a phase of pressure experienced as a high-liquidity risk asset against the backdrop of tightening global macro liquidity and rising interest rate benchmarks. This signifies that crypto asset pricing is transitioning from a "narrative-driven" to a more mature "macro-driven" framework.

- Key Factors:

- The US-EU tariff conflict, centered on Greenland sovereignty, politicizes economic issues. Its unpredictability has raised risk premiums and uncertainty in global markets.

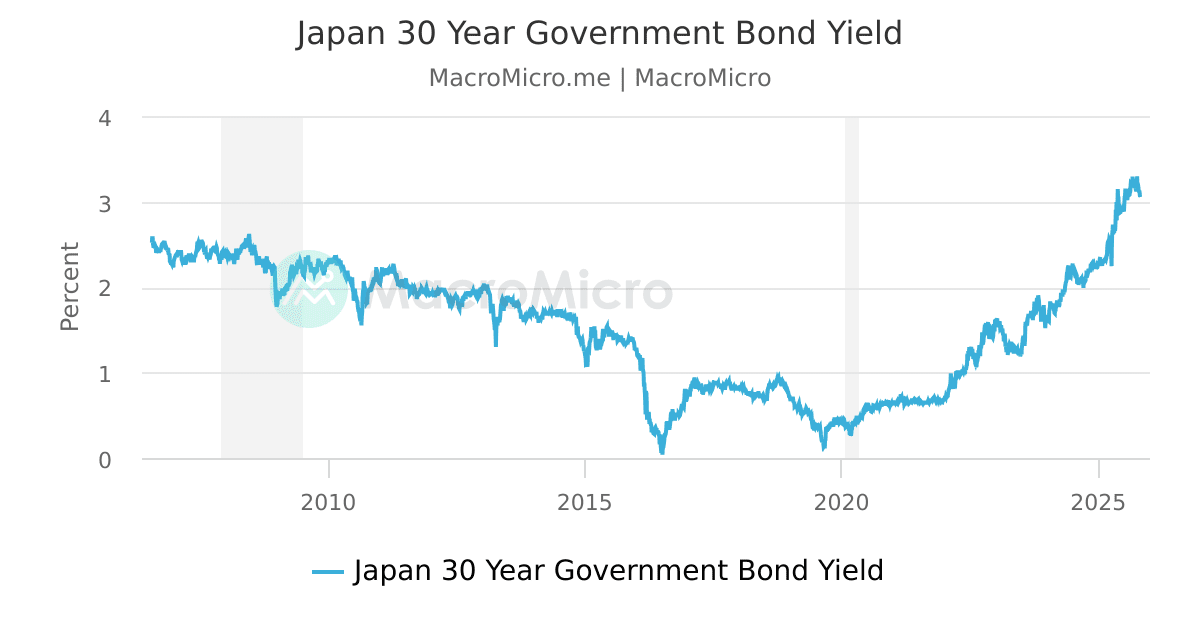

- The simultaneous surge in long-term US and Japanese government bond yields (US 10-year to 4.27%, Japan 30-year to 3.91%) has impacted the anchor point for global low-cost liquidity, triggering a systemic tightening of financial conditions.

- Rising interest rates and tightening liquidity are forcing institutional investors to reduce risk exposure and leverage. High-volatility, high-liquidity crypto assets have become the preferred "adjustment valve" for reduction.

- In this shock, Bitcoin has exhibited the properties of a macro risk asset, highly sensitive to liquidity, rather than a safe-haven asset like gold. Its price correction is a market recalibration of its role.

- The current market correction is more due to exogenous macro shocks. There has been no systemic credit crisis or on-chain liquidity freeze similar to 2022, and the market structure remains relatively orderly.

一、從格陵蘭到全球市場:川普式 TACO 交易再次上演

與以往圍繞貿易逆差、產業補貼或匯率爭端展開的關稅博弈不同,本輪美歐摩擦的「定價核心」並不在經濟賬本,而在主權與地緣控制權:關稅只是手段,領土與戰略縱深才是目標。事件的直接導火線,是丹麥、挪威、瑞典、法國、德國、英國、荷蘭、芬蘭八國在格陵蘭島舉行聯合軍事演習。川普政府將其定義為對美國北極戰略利益的挑戰,並迅速把關稅工具化、政治化、主權化——用「要麼賣島、要麼交稅」的二元威脅,將貿易措施與領土訴求綑綁,提出明確而強硬的時間表:2 月 1 日起對上述歐洲國家加徵 10% 懲罰性關稅,6 月 1 日可能上調至 25%,唯一豁免條件是就美國購買或長期控制格陵蘭島達成協議。隨即歐洲方面的回應也強化了這種不確定性。丹麥重申格陵蘭島主權不可談判,歐盟迅速啟動緊急磋商並準備對等反制,尤其關鍵的是,歐盟手中存在一份總規模高達 930 億歐元的反制清單——這不是臨時情緒,而是制度化的「反脅迫工具箱」。於是市場面對的不再是一次單點摩擦,而是一個可能快速升級的跨大西洋對抗框架:雙方都在「碼牌」,但博弈對象並非短期貿易利益,而是聯盟秩序、資源控制與戰略存在感。

但隨即川普在週三表示,其與北約達成格陵蘭島合作框架,並收回對歐洲 8 國的關稅威脅。同時在瑞士達沃斯世界經濟論壇的主旨演講中,川普呼籲就獲得丹麥領土格陵蘭進行「立即談判」,並表示只有美國才能確保其安全。但他同時也暗示,他不會動用武力來控制該島。再次上演了川普式的經典 TACO 交易,隨即美股全面反彈,加密市場也略有反彈,但並未完全收回之前的跌幅。

但是,真正放大市場波動的,並不是川普對歐洲多國加徵 10% 或 25% 這個數字,也不是再次威脅加徵關稅卻又再次妥協,而是它所代表的制度不確定性:衝突的觸發條件清晰(關稅時間表)、衝突的終點卻不清晰(主權議題沒有「合理價格」);執行動作可能很快(行政命令可落地)、談判週期卻可能很長(聯盟協調與國內政治需要時間);同時還存在「極限施壓—局部妥協—再施壓」的反覆節奏,使得資產定價必須加入更高的風險溢價。對於全球市場而言,這類事件會先通過預期渠道把波動率抬起來:企業與投資者先降低風險敞口、提高現金與避險資產配置,再觀察政策是否真正落地;一旦衝突延續,供應鏈成本與通膨預期再進一步傳導至利率與流動性,最終把壓力擴散到股票、信用、外匯與加密資產等所有「對風險偏好敏感」的領域。換句話說,這不是一場傳統意義上的貿易摩擦,而是一場以關稅為槓桿的地緣主權衝突,它對市場最大的傷害在於:把可談判的經濟問題,升級為難妥協的政治問題——當不確定性成為主變量,價格波動就會從「情緒擾動」變成「結構溢價」,而這正是當下全球資產共同面對的定價背景。

二、利率衝擊的起點:美日國債收益率的同步上行

在地緣政治風險被迅速重新定價的同時,全球債券市場率先給出了最直接、也最具「系統信號意義」的回應。1 月中旬,日本 30 年期國債收益率單日飆升超過 30 個基點,最高觸及 3.91%,創下 27 年新高;幾乎在同一時間,美國 10 年期國債收益率攀升至 4.27%,刷新四個月高點。對全球市場而言,這一「美日長端利率同步上行」的組合,並非短期情緒波動,而是一次足以改變資產定價基礎的結構性衝擊,其影響遠遠超出債券市場本身。首先需要明確的是,日本長期以來在全球金融體系中扮演的,並不僅僅是一個普通的主權債券發行國,而是全球低成本流動性的錨點。在過去二十多年中,日本透過持續的超寬鬆貨幣政策,向世界輸出了規模龐大、成本極低的日元資金,成為全球套息交易(carry trade)和跨境資金配置的基礎來源。無論是新興市場資產、歐美信用產品,還是高風險的股票與加密資產,其背後都或多或少嵌入了「借日元、投高收益資產」的隱性融資結構。因此,當日本長期國債收益率在短時間內大幅上行,其含義並不是「日本債券更有吸引力」這麼簡單,而是一個更深層的信號:全球金融體系中最穩定、最廉價的資金來源正在發生鬆動。

一旦日本不再穩定輸出低成本資金,全球套息交易的風險回報比就會迅速惡化。此前依賴日元融資建立的高槓桿頭寸,將面臨融資成本上升與匯率風險同步放大的雙重壓力。這類壓力在初期往往並不會直接表現為資產崩盤,而是先促使機構投資者主動降低槓桿、縮減高波動資產敞口。正是在這一階段,全球風險資產會出現一種「無差別承壓」的特徵——並非基本面惡化,而是資金來源發生變化所引發的系統性再平衡。其次,美歐關稅衝突在此時疊加,進一步推高了對輸入型通膨的預期,使得利率上行具備了「合理性敘事」。與以往圍繞消費品或低端製造的貿易摩擦不同,本輪潛在關稅所影響的,是高端製造、精密儀器、醫藥設備與汽車產業鏈等附加值極高、替代難度極大的領域。美國在這些領域對歐洲國家存在結構性依賴,關稅成本幾乎不可避免地會透過供應鏈逐級傳導至終端價格。在市場預期層面,這意味著此前建立在「通膨中樞回落」基礎上的利率定價邏輯,開始被重新審視。即便短期內關稅尚未完全落地,「可能發生、且難以快速逆轉」的通膨風險本身,就足以抬升長期利率的風險溢價。

再次,美國自身的財政與債務問題,為長端美債收益率的上行提供了結構性背景。近年來,美國財政赤字與國債規模持續擴張,市場對長期債務可持續性的擔憂並未真正消散。關稅衝突若進一步升級,不僅可能抬升通膨預期,還可能伴隨更多財政補貼、產業支持與安全開支,從而加重財政負擔。在這一環境下,長端美債陷入了一種典型的「拉鋸狀態」:一方面,地緣政治不確定性與市場避險情緒推動資金流入債市;另一方面,通膨與債務擔憂又要求更高的期限溢價來補償風險。結果便是收益率水平與波動率同時抬升,使得無風險利率本身變得「不再無風險」。這三股力量疊加的最終結果,是全球無風險利率中樞的系統性上移,以及金融條件的被動收緊。對風險資產而言,這一變化具有高度的穿透性:貼現率上升會直接壓縮估值空間,融資成本上升會抑制新增槓桿,而流動性不確定性則會放大市場對尾部風險的敏感度。

加密市場正是在這一宏觀背景下承壓的。需要強調的是,比特幣與其他主流加密資產並不是被「單獨針對」,而是在利率上行與流動性收緊過程中,承擔了高波動、高流動性的風險資產角色。當機構投資者面臨傳統市場的保證金壓力或風險敞口約束時,最先被減持的,往往不是流動性差、調整成本高的資產,而是那些可以快速變現、價格彈性最大的標的。加密資產恰恰具備這一特徵。此外,無風險利率中樞上移,也在改變加密資產的相對吸引力。在低利率、寬流動性環境中,比特幣等資產的「機會成本」較低,投資者更願意為其潛在增長支付溢價;而當美日長端利率同步上行,安全資產本身開始提供更具吸引力的名義回報時,加密資產的配置邏輯便不可避免地需要重新評估。這種再評估並不意味著長期看空,而是意味著短期內,價格需要透過回調來重新匹配新的利率環境。因此,從宏觀視角看,美日國債收益率的同步上行,並不是加密市場的「利空故事」,而是一條清晰的傳導鏈條起點:利率上行 → 流動性收緊 → 風險偏好下降 → 高波動資產承壓。在這一鏈條中,加密市場的回調更多反映的是全球金融條件變化的結果,而非其自身基本面的惡化。這也決定了,只要利率與流動性趨勢未發生根本逆轉,加密市場短期仍將處於對宏觀信號高度敏感的狀態,而真正的方向選擇,仍需等待這一輪利率衝擊的邊際變化。

三、加密市場的真實狀態:不是崩潰,而是暫時承壓

利率上行本身並不會直接「打擊」加密市場,但它會透過流動性與風險偏好的變化,形成一條清晰而可重複驗證的傳導鏈條:關稅威脅抬升通膨預期,通膨預期推高長端利率,利率上行提高信貸與融資成本,金融條件由此收緊,最終迫使資金系統性地降低風險敞口。在這一過程中,價格波動並不是起點,而是結果;真正的驅動力,是資金來源與資金約束條件的變化。其中,離岸美元市場扮演著至關重要卻常被低估的角色。隨著美歐關稅衝突疊加地緣政治不確定性,全球貿易融資與跨境結算的風險溢價上升,離岸美元的取得成本開始抬升。這一變化並不一定體現在顯性的政策利率上,而更多反映在同業拆借、跨幣種基差以及融資可得性上。對機構投資者而言,這意味著保證金要求趨嚴、風險敞口管理更加保守、對高波動資產的容忍度下降。當傳統市場出現波動、相關性上升時,機構往往不會優先拋售流動性差、退出成本高或監管結構複雜的資產,而是選擇那些**波動率高、變現效率高、對組合調整最「友好」**的標的進行減倉。在當前結構下,加密資產恰恰具備這兩個特徵,因此在宏觀衝擊中承擔了主要的「調節閥」角色。

正是在這樣的背景下,比特幣未能在此次衝擊中展現出類似黃金的避險屬性。這個現象本身並不反常,反而是其資產屬性演進的自然結果。與早期被敘事包裝為「數位黃金」不同,當前階段的比特幣更接近於一種高度依賴美元流動性的宏觀風險資產。它無法脫離美元信用體系獨立運行,其價格對全球流動性、利率水平與風險偏好的變化高度敏感。當離岸美元趨緊、長端利率上行、機構需要快速回補保證金或降低組合波動率時,比特幣自然成為被優先減持的對象。與之形成鮮明對比的是,黃金與白銀在此次衝擊中持續走強,其背後並非短期收益預期,而是央行需求、實物屬性以及「去主權化」特徵所帶來的避險溢價。在地緣政治博弈升級、主權風險被重新定價的環境下,這類「無國籍」資產更容易獲得資金青睞。需要強調的是,這並不是比特幣的「失效」,而是市場對其角色的重新校準。比特幣並非危機中的避風港,而是流動性週期中的放大器;它的優勢不在於對沖極端風險,而在於在流動性擴張階段,對風險偏好恢復高度敏感。理解這一點,有助於避免在宏觀衝擊中對其抱有不切實際的期待。

從結構層面看,儘管價格出現了較為明顯的回調,但當前加密市場並未重演 2022 年那種系統性風險。市場並未出現大型交易所或穩定幣的信用危機,也未觀察到連續性的清算瀑布或鏈上流動性凍結。長期持有者的行為依舊相對有序,其籌碼分發更多體現為理性兌現,而非被迫拋售。比特幣在跌破關鍵價位後確實觸發了部分清算,但整體規模與連鎖效應明顯低於上一輪熊市,更像是宏觀衝擊下的倉位再平衡,而非市場自身結構的崩壞。換言之,這是一輪外生衝擊主導的階段性承壓,而不是由加密體系內部失衡所引發的崩潰。

四、結論

此次由美歐貿易摩擦升級與美日國債收益率同步上行所引發的市場波動,本質上並非某一資產或某一市場的「單點風險事件」,而是一場圍繞全球流動性、利率中樞與風險偏好展開的系統性再定價過程。在這一過程中,加密市場的下跌並不是源於其自身基本面惡化,也不是制度或信用層面的失靈,而是其在當前金融體系中所扮演角色的自然結果——即作為一種高流動性、高彈性、對宏觀條件高度敏感的風險資產,在流動性趨緊與利率上行階段優先承壓。從更長的時間維度看,這一輪調整並不否定 2026 年加密市場正在經歷的結構性重估進程。恰恰相反,它清晰地揭示了一個正在發生的變化:加密資產正逐步擺脫「敘事驅動、情緒定價」的早期階段,進入一個更成熟、更制度化的定價框架之中。在這一框架下,價格不再主要由故事、口號或單一事件推動,而是開始內化為宏觀流動性、利率結構與風險偏好變化的函數。對投資者而言,真正的挑戰不在於判斷短期漲跌,而在於能否及時更新分析框架,理解並適應這種由「敘事市場」向「宏觀市場」轉變的長期趨勢。