MicroStrategy的比特幣槓桿策略:押注法幣貶值

- 核心觀點:Bitwise認為,以MicroStrategy為代表的加密貨幣原生股票因其獨特的資本結構和與加密週期的內在槓桿,可能在未來跑贏傳統科技股,其策略更像一個由現金流業務支撐的長期比特幣看漲期權,而非簡單的槓桿投機。

- 關鍵要素:

- Bitwise報告指出,MicroStrategy等公司擁有傳統科技股不具備的、與加密貨幣週期相關的內在槓桿效應,可能帶來超額收益。

- MicroStrategy主要透過長期、低息且無強制清算條款的可轉換債券融資購買比特幣,其債務結構與傳統高風險的短期槓桿截然不同。

- 公司核心軟體業務持續產生現金流,可支付利息,為長期持有比特幣提供流動性支持,債務到期日遠至2027-2032年。

- 其策略本質是宏觀貨幣博弈:發行長期低息美元債務做空法幣,同時用固定供應的比特幣對沖,若通脹持續則負債實際價值縮水。

- 與散戶視角不同,企業可透過再融資、債務展期等方式管理風險,只要市場暢通且核心假設(比特幣作為價值存儲、法幣貶值)成立,策略邏輯自洽。

當Bitwise發布2026年展望報告時,其中一個結論立即引發了熱議:像Coinbase、MicroStrategy這樣的加密貨幣原生股票以及上市礦業公司,其表現可能顯著優於傳統的納斯達克科技股。其理由簡單明瞭,卻也頗具爭議。Bitwise認為,這些公司擁有傳統科技公司所不具備的、與加密貨幣週期相關的內在槓桿效應。

其中,MicroStrategy 是最為兩極分化的例子。在私下討論中,它常被形容為一顆定時炸彈——一個過度槓桿化的比特幣替代品,一旦價格長期低迷,注定會崩盤。然而,正是這種普遍的懷疑態度,才讓這個案例變得引人入勝。從歷史經驗來看,超額收益很少來自共識,它往往出現在各種觀點分歧最大的地方。

在判斷 MicroStrategy 代表的是系統脆弱性還是金融複雜性之前,有必要超越表面比較,仔細研究其戰略的實際運作方式。

MicroStrategy比特幣槓桿並非傳統債務融資

乍一看,這種批評似乎合情合理。MicroStrategy借錢購買比特幣,如果價格跌破其平均收購成本,就面臨著下行風險。從這個角度來看,在長期熊市中,失敗似乎不可避免。

然而,這種框架隱含地假設了傳統的槓桿模式——短期貸款、高利率和強制清算。MicroStrategy 的資產負債表結構與此截然不同。

該公司主要通過可轉換債券和高級無擔保債券為其比特幣購買提供資金。這些債券大多利率為零或極低,且大部分將於2027年至2032年間到期。至關重要的是,這些債券不存在追加保證金或基於價格的強制清算機制。只要該公司能夠支付最低限度的利息,就不會被迫以低價出售其持有的比特幣。

這種區別至關重要。帶有強制清算風險的槓桿與圍繞時間和期權設計的槓桿表現截然不同。

MicroStrategy現金流支持長期比特幣投資

另一個常見的誤解是,MicroStrategy已經放棄了其營運業務,現在完全依賴比特幣升值。但實際上,該公司仍然是一家盈利的企業軟體供應商。

其核心分析和軟體業務每季度可產生約 1.2 億美元的收入,帶來穩定的現金流,有助於支付利息支出。雖然這項業務僅佔公司總市值的一小部分,但從信貸角度來看,它發揮著至關重要的作用。它提供了在市場長期承壓時期維持資本結構所需的流動性。

時間是第二個結構性優勢。由於債務到期還有數年時間,MicroStrategy 並不需要立即實現股價上漲。只有當比特幣價格暴跌至遠低於其平均價格並持續數年時,該公司才會面臨真正的壓力。

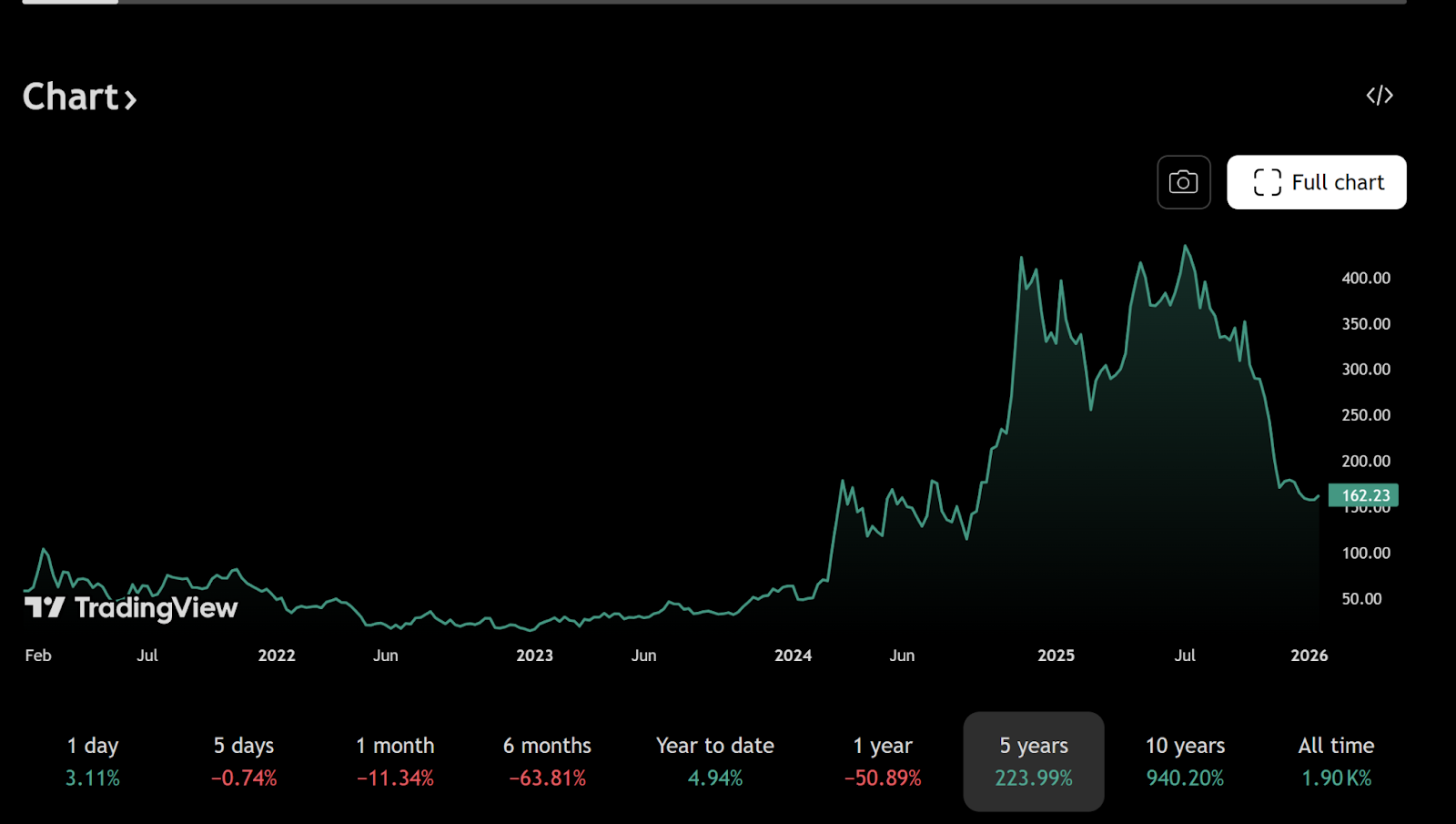

截至 2025 年 12 月 30 日,MicroStrategy 持有約 672,500 枚比特幣,平均購入成本接近 74,997 美元。這一數字經常成為看跌論點的依據,但僅僅關注現貨價格忽略了該公司負債中蘊含的不對稱收益。

MicroStrategy可轉換債券創造了比特幣的非對稱選擇權

可轉換債券引入了一種常被誤解的償付結構。如果MicroStrategy的股價大幅上漲——通常是由於比特幣價格上漲——債券持有人可以選擇將債券轉換為股權,而不是要求償還本金。

例如,部分2025年發行的2030年到期債券的轉換價格約為每股433美元,遠高於目前約155美元的交易價格。以當前價格計算,轉換並不合理,因此公司僅支付最低限度的利息。

如果比特幣大幅上漲,股權價值將隨之擴大,部分債務可以通過轉換有效消除。如果比特幣價格停滯不前但並未崩盤,MicroStrategy 可以繼續營運,而實際支付的利息卻非常低。只有當比特幣價格跌至 3 萬美元附近並持續到 2020 年代末期時,強制去槓桿化才會成為一個值得關注的問題。

這種情況是有可能發生的,但遠比許多隨意評論所暗示的要極端得多。

MicroStrategy比特幣策略是一種宏觀貨幣博弈

從更深層次來看,MicroStrategy 不僅僅是在投機比特幣的價格。它是在表達對全球貨幣體系未來,特別是美元長期購買力的看法。

通過發行以美元計價的長期低息債券,該公司實際上做空了法定貨幣。如果貨幣擴張持續,通脹居高不下,其負債的實際價值將隨時間推移而縮水。比特幣的供應量固定為2100萬枚,是這筆交易的對沖資產。

這就是為什麼將MicroStrategy比作魯莽的槓桿交易者是不得要領的原因。該策略更像是長期宏觀投資,而非短期投機。在債務可以通過通貨膨脹來規避的環境下,借入貶值貨幣來獲取稀缺的數位資產是一種經典做法。

簡而言之,如果未來的美元價值低於今天的美元價值,那麼隨著時間的推移,償還名義債務就會變得更容易。債務期限越長、利率越低,這種效應就越明顯。

為什麼散戶投資者會誤讀 MicroStrategy 比特幣槓桿策略

散戶投資者通常以個人理財的視角來評估槓桿。貸款必須償還,損失會迅速顯現,而且槓桿本身就具有風險。而大規模的企業融資則遵循一套不同的規則。

MicroStrategy 可以進行再融資、債務展期、發行股票或重組債務,這些方式是個人無法實現的。只要資本市場保持暢通,公司信譽得以維持,時間就會成為一種資產而非負債。

這種視角上的差異解釋了為什麼麥可·塞勒的策略在外人看來常常顯得魯莽。實際上,只要接受其核心假設——長期貨幣貶值和比特幣作為全球價值儲存手段的持續存在——該策略內部邏輯自洽。

Bitwise、加密股票和比特幣槓桿上漲潛力

從這個角度來看,Bitwise對加密貨幣股票的樂觀態度就更容易理解了。像MicroStrategy和Coinbase這樣的公司不僅僅是加密貨幣生態系統的參與者;它們在結構上與該生態系統緊密相連。

當加密貨幣週期轉為上漲時,它們的盈利能力、資產負債表和股權估值擴張速度可能超過傳統科技公司。這種槓桿作用會放大下行風險,但在投機擴張期間,市場很少會獎勵線性敞口,而是獎勵凸性。

結論:MicroStrategy 更像是比特幣看漲期權,而非定時炸彈

MicroStrategy既非穩操勝券,也非即將崩盤。將其比作一顆定時炸彈過於簡單化,既忽略了其資本結構,也忽略了其戰略意圖。實際上,它更像是一份大型的、公開交易的比特幣看漲期權——由長期低成本債務融資,並由一家能夠產生現金流的營運公司支撐。

這最終是富有遠見還是會帶來災難,取決於比特幣的長期發展軌跡以及未來十年法定貨幣體系的信譽。然而,顯而易見的是,這並非一場幼稚的賭博,而是一次運用機構工具精心策劃的宏觀投資。

在金融市場中,往往正是這些令人不安、備受質疑的結構,才會產生最不對稱的結果。

推薦閱讀: