錢包賽道暗戰2: 爭相接入Hyperliquid是個好生意嗎?

- 核心觀點:錢包接入Hyperliquid是低ROI的競爭。

- 關鍵要素:

- Hyperliquid開放API與返傭機制吸引接入。

- 接入方案(API/節點)影響體驗與收益差異。

- 其用戶呈金字塔結構,收益依賴巨鯨。

- 市場影響:推動錢包功能內捲與自研DEX。

- 時效性標註:中期影響。

上篇錢包賽道在 Tee 底層設施的暗戰之後,好多觀眾姥爺後台催更,那十四君就 2025 年再捲一把。

Hyperliquid 是當之無愧的年度熱點,這次我們一起內行看門道,把事件串聯起來,看 wallet、看交易所、看 dex、看 AI trading 是如何在這裡混戰的!

1. 背景

25 年筆者是基本上把市面上的 Perps 類(永續交易平台)的都研究了一圈,見證了 hype 市場的 5 倍增長與巔峰減半(9->50+->25)

在跌宕起伏之間,他是真的被競爭對手甩下去?還是因為其 hip3 與 builder fee 的開發性降低了平台收益的隱憂?Perps 賽道本身也競品迭出,最近的 aster、Lighter、乃至於孫哥也下場,推讓賽道抖三抖的 sunPerps,宣發的推特 space 甚至創了在線人數新高的 web3 行業發布會。

從下圖,也可以看出所謂群雄混戰之狀,有趣的是,這也是正在進行少有的既定市場被瓜分的過程。

回憶曾經 DeFi Summer 當時所有 DEX 的競爭,包括 Uniswap 和 Balancer 還有 Curve,以及眾多的 Uniswap 分叉項目,比如 Pancakeswap 等等。

Perps 的此時此刻,恰如 DeFi Summe 的彼時彼刻。有的想做平台,有的想聚合別人,有的想衝擊龍頭,有的想吃點尾油。

這一年裡,各家 wallet 從在 dex 入口爭相上線永續交易能力,Metamask 、phantom 率先進行,上週則 bitget 也推出接入新聞,其他創業級產品 axiom,basedApp,xyz(走 hip3),還有多個 ai trading 平台都通過接入的方式在分一杯羹。

至此,錢包賽道也正在進行新一輪的暗戰。

大家都在爭相接入 Hyperliquid 的永續交易能力。這背後到底是技術開放的紅利,還是返佣機制的誘惑,又或者只是市場需求的真實反映?為什麼有些頭部平台始終沒有動作?先行接入者就藉此佔據市場了嗎?

可參考閱讀:深入聊聊 Hyperliquid 的成功之道與隱憂

2. 生態起源,builder Fee 與 Referral 機制

Hyperliquid 的返佣機制主要包括 Builder Fee 結合 Referral(返佣)

筆者一直都認為這個是非常破局的機制,他允許 Defi builder(開發者、量化團隊、聚合器)在代用戶下單時,額外收取手續費作為服務收入。而用戶在這些平台與官網本身下單,原有的總手續費是不變的。

其本質其實類似 uniswapV4 得 hook 機制,都是把自己的訂單簿(或者流動性池)作為基礎設施,提供給上游各種平台接入他,這樣一來,他更容易引入不同平台的用戶群體,而不同流量平台(wallet)也有了更全面的生態產品,服務其用戶的不同需求。

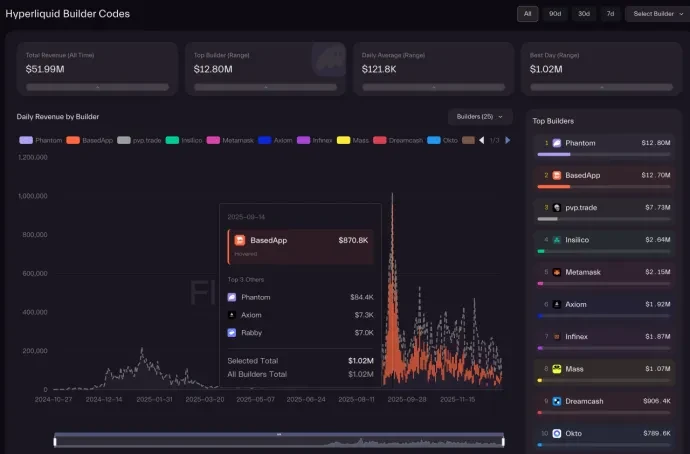

這個機制初步上線就已經給一些項目帶來超千萬美金的分紅收益,初期效果顯著,但後續持續下行。

從圖中,我們也看到很多值得深思的地方。

• 為什麼 Metamask 的用戶體量不低於 Phantom 接入收益差異 5 倍?

• 為什麼 basedApp 與 axiom 在這裡的收益相差甚遠?jupiter 在哪兒?

• 12M 的分紅收益,到底算多還是算少?是短期還是長期?

• 只輕量級接入 HypeEVM 或者原生幣的平台,就吃虧了嗎?

• 為什麼 Bn、okx 等不在其中?

3. PerpDex 的開放策略

要解答這些問題要先理解各種平台是如何接入的的。

3.1 開放 API 接入法

其實各家 perps 都開放了他們的 API,非常的全面,幾乎每家都有各自的定義方式,但提供的模塊大致都如下:查詢類(帳戶狀態、持倉、訂單、市場數據、K 線等)、交易類(下單、取消、修改、槓桿調整、提現等)、訂閱類(WS 實時推送價格、訂單簿、持倉變化)。

因為這套系統本身也就需要這些 api 提供給做市商進行做市,而用戶端不過是改變下交易方向而已,但是用戶端可不會像做市商這樣能聯繫的到,也就必須要增加點控制力度。

所以也就必須有了限流機制,hype 的就是基於地址+IP 的雙重限流,可以隨交易量動態調整限流閾值。高併發時可能面臨限流挑戰。

這種官方 API 方案優勢是快速接入實現,無需自建節點,數據延遲低,狀態一致性好。

但劣勢也很明顯:可能面臨 IP / 地域限制,易受限流影響,限流在單一用戶裡比較少問題,但對於平台方,就很難實現了,畢竟用戶量隨時可能增加,動態擴容很難搞。

還有更新問題,要知道 app 要修改代碼都有發版的限制,如果官方 api 升級變更了,限流了其實 app 方就沒有控制力度,除了成為一個流量提供方之外,還得額外承擔客訴與風險。

3.2 唯讀 Node 接入法

Hyperliquid 是雙鏈結構,有 EVM、core 雙鏈,集成在一個程序裡並且被閉源封裝了,外部很難破解讀取具體內容,官方也只支持項目方部署這種唯讀節點(可獲取訂單、K 線、成交數據,但不支持發送交易)。

而且不開放全部歷史數據,這裡數據量很龐大:短短 2 天就會增加約 1T+數據,這一年下去,歷史數據不封存,這成本本身很難覆蓋收益了。

如果項目方採用部署唯讀節點,來降低讀取官方 api 的頻率從而減少限流問題,這也是目前官方推薦的做法。

要採用這套方案,其技術挑戰也不少:不定時會有落塊現象,巨額的存儲,缺失的歷史數據。而且必須要改造節點的數據方法。

筆者認為,最大的問題,還是這種開放了一半的機制,帶來的一致性问题。

舉個例子,如果我用唯讀節點的 K 線數據,下了個訂單,但是節點本身是延遲的(這種本身就是概率發生),但是我要下單只能用官方的 API 去下單,但官方沒有延遲。這裡可能是兩者數據是不一致的,這樣我下的市價單,就很有可能以一種我不希望的價格成交。

那責任是誰的?平台方賺的夠這裡的賠付嗎?平台要多大成本才能提升穩定性?直接推諉合適嗎?

3.3 市場的選擇

這裡就呈現了分歧,各家做法都有不同。

• Metamask 作為工具化定位的典型代表,直接採用前端接入開放 API 的方式,甚至直接開源接入代碼,簡單粗暴的方式帶來快速的上線效率,筆者也是難得見到如此保守主義的頭部 wallet 平台,這麼快的市場動作。

• 同樣這種做法的還有 Rabby、Axiom、BasedApp。

• Trust wallet,其實也接入了 perps,不過對接的是 BN 系的 aster 平台,顯然還是自家產品給綠燈。但是內部如何分佣就不確定了。

• Phantom 源於 solana 上的 Meme 浪潮崛起,在這裡更顯得對體驗的追求,他採用的

是唯讀節點接入方式,甚至下單的操作,都要通過後端再中轉,而不是客戶端直接找官方 api 去下單。

其實市場還有一些神奇的產品,也有不同的角度抉擇

比如 Trade.xyz 是目前 Hip3 上最高交易量的平台,不追求現有市場的紅海混戰而是直接開拓股票交易的能力。

VOOI Light 也很能幹(工程上),是個基於意圖的跨鏈永續 dex,他的核心在於同時接入多個 perps dex,可以說是用工程量來同時幹了上面多個平台的多條路。但是美中不足的是也卡在多接入的儲備金複雜性上了,體驗不絲滑。

最後筆者近期還體驗了多款 AI trading 平台,幾乎是都是開放 API 接入+多家 perps 的後端接入方案。體驗起來很前沿,有的是純 LLM 大模型文字交互,有的是 AI 決策+follow 交易員的方式(這裡底層還能和 Privy 這類 Tee 託管方案鏈接起來),實現不用傳遞私鑰給項目方,但可以完成 AI 輔助 perps 交易的能力。

私鑰託管之戰可詳情見:2025 年的區塊鏈錢包暗戰,到底在捲什麼?

不同方案帶來不同的體驗,稍微能解釋一些最終返佣效果數據的差異。

4. 思考

前面的社交登錄其實只能解決恢復問題,但不能解決自動化交易的問題。

4.1 儲備金複雜度

這塊其實是最容易被忽視的。Hyperliquid 的複雜性遠超想像,不是簡單的"接入即用"。

各種平台初期樂觀的當他是聚合 dex 思路的接入,但也忽略了他本質不是個樂高模型,接入了 Hyperliquid,那後續市場下行了,那功能還留著嗎?如今多少 wallet 在下線曾經的銘文協議呢?而且下掉平台用戶開的用戶重新去官方平台找麼?

另外,如果 Hyperliquid 不火了,或許 aster、lighter 火了,那遷移到新的平台嗎?各家的 api 都不完全一致,如何遷移,如何並行?

要抹平掉這些就要不可避免的增加體驗的複雜性。

最終一個既然用戶要用一個大而全的入口,那為什麼不用官方本身呢?

前端接入帶來快速的體驗和覆蓋,但是 Metamask 彷彿吃了個啞巴虧,沒賺到啥錢,但白白提供了自己的用戶流量。

後端接入帶來的優質體驗是目前 Phantom 賺取最大收益的核心要點,同時也帶來了巨大的成本,最終 ROI(投入產出比)的收益或許也只有他們自己知道了。

4.2 為什麼總收益無法突破更高?

其實回顧我們自己(側重高級 Perps 玩家)對 Hyperliquid 等平台使用偏好,還是更喜歡完整官方入口,也更多是在 PC 端操作,原因主要還是直觀看到止盈/止損設置、圖表監控、保證金模式等高級功能。畢竟這個賽道本身就是高端玩家多。

而使用移動端訴求是"隨時隨地監控響應市場行情變化,做倉位風險和價格管理,而不是做複雜分析"。

所以 Phantom 的優勢在帶來新用戶首期體驗後,就持續下行,因為他的側重還是在移動端。

而 BasedApp 這樣本身有 App 也有 web 端入口的,則通吃了兩者的需求,然而由於 web 端同時還有官方入口競爭,所以上限也不大。

但是 Hyperliquid 自己的 App 也沒多久就會推出了,所以這個市場本身會越來越侷限。

只能說,架構差異決定了接入的價值,但價值的大小取決於接入的深度,最終此模式的天花板本質還是圈內競爭,入口平台貢獻的用戶很難維持在原有平台中。

如果錢包能提供移動端的高級功能(advanced charting、alerts and notification systems、auto trading),那確實有差異化價值。可以看到後續 Phantom 更新很快,也推出各種高級功能,就是為了留存這部分用戶。

而破局之道在 ai trading、auto trading(官方沒有的交易模式)以及多 perps 聚合這些同樣 Dex 的來時路方面。又有多平台儲備金調度難以解決,ai 虧錢效率太高等等的問題,即使如今又行業通用私鑰託管方式(prvy、turnKey)等加持,但還是屬於,用戶會的自然會,不會的也沒法學。

4.3 用戶增長與生態位補充

當然很多平台的初衷是,可以接受他不賺錢,畢竟靠手續費分成本身就是湯裡撈渣,但如果能吸引到使用 Perps 的用戶過來,或者滿足現有用戶的永續交易需求,也是很好的生態位補充。

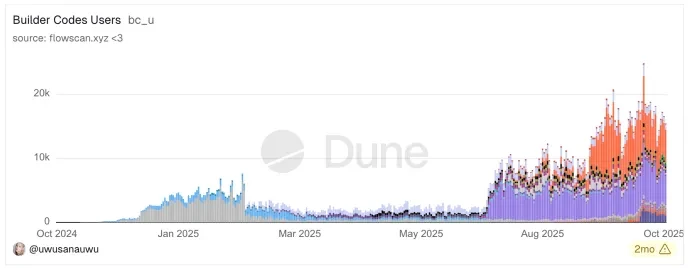

這點我們從鏈上抓點 HL 的數據來分析即可得出結論,因為這個群體其實很小。

從下圖看,其實各家接入在用戶上體現也就只有日活幾千,合計起來也就破 1-2W 以內。

而且從 Hyperliquid 本身月活躍用戶來看,他收益的本質是基於巨鯨服務模型,屬於典型的合約交易市場馬太效應和倒金字塔資金結構,

目前看,HL 總錢包地址數達 110 萬左右,其中月活 21.7w,日活 5w,但關鍵在這裡——前 5%的人貢獻了 90%+的 OI 和 Volume,形成了典型的金字塔結構。

僅佔 0.23%的頂級用戶(資金範圍$1M+,共 500 多人)掌控了 70%的未平倉合約($5.4B),其中 100 多個最頂級用戶人均持倉高達$33M,其 OI(Open Interest)佔比是用戶佔比的 920 倍。

相比之下,佔據 72.77%的底層用戶(15W 用戶)僅貢獻 0.2%的合約量,人均持倉僅$75。

這種結構說明合約市場本質上是專業機構和高淨值個人的博弈場,大量散戶雖然構成了用戶基數和活躍度,但在資金體量上幾乎可以忽略不計。

這個結構,其實體現一種很反人類的直覺,即確實 Hyperliquid 本身收益很高,短短 1 年就躍進最賺錢的交易所之一。

但是他的收益本質是來源於高端玩家巨鯨們的,動機或者是抗審查,或者是開放透明度,或者是量化交易驅動。

但是各家平台接入的意義,其實帶來的只是常規用戶,所以這個要有一個長線的用戶教育過程,才有可能把本身在 CEX 裡玩 Perps 的轉移到同質化競爭的 Web3Perps

5 寫在最後,接入 Perps 真是個好生意嗎?

一般的項目,是得適配市場,但一個平台的熱度到巔峰,就可以讓市場來適配他。現在 hyperliquid 就是這樣的待遇,但是他未必能守得住這個待遇,雖然可以解釋目前市場上其他競爭對手交易額陡增是有新空投預期,帶來的非真實交易結果。

而且 HL 很多舉措是相對正確的,對比其他很多過往的平台,都經常想著是自己做完全部的事,吃完全部的紅利,筆者點名批判 opensea,還能折騰出一套強制版稅的東西,讓市場只能跟著龍頭走。每次的都有固定的高額成本,干預了