加密ETF資金大撤退,「貝萊德們」還好嗎?

- 核心观点:加密市场清算重创ETF,发行商收入锐减。

- 关键要素:

- 比特币和以太坊ETF资产净值蒸发约三分之一。

- 贝莱德等发行商年化手续费收入下滑超25%。

- 市场周期导致资金迅速从高费率产品流出。

- 市场影响:凸显加密ETF业务强周期性风险。

- 时效性标注:中期影响。

原文作者:Prathik Desai

原文編譯:Luffy,Foresight News

2025 年10 月前兩週,比特幣現貨ETF 分別吸引了32 億美元和27 億美元資金流入,創下2025 年單週淨流入額最高與第五高的紀錄。

在此之前,比特幣ETF 原本預計在2025 年下半年達到「無連續資金外流週」 的成績。

然而,史上最嚴重的加密貨幣清算事件卻不期而至。這場規模達190 億美元的資產蒸發,至今仍讓加密市場心有餘悸。

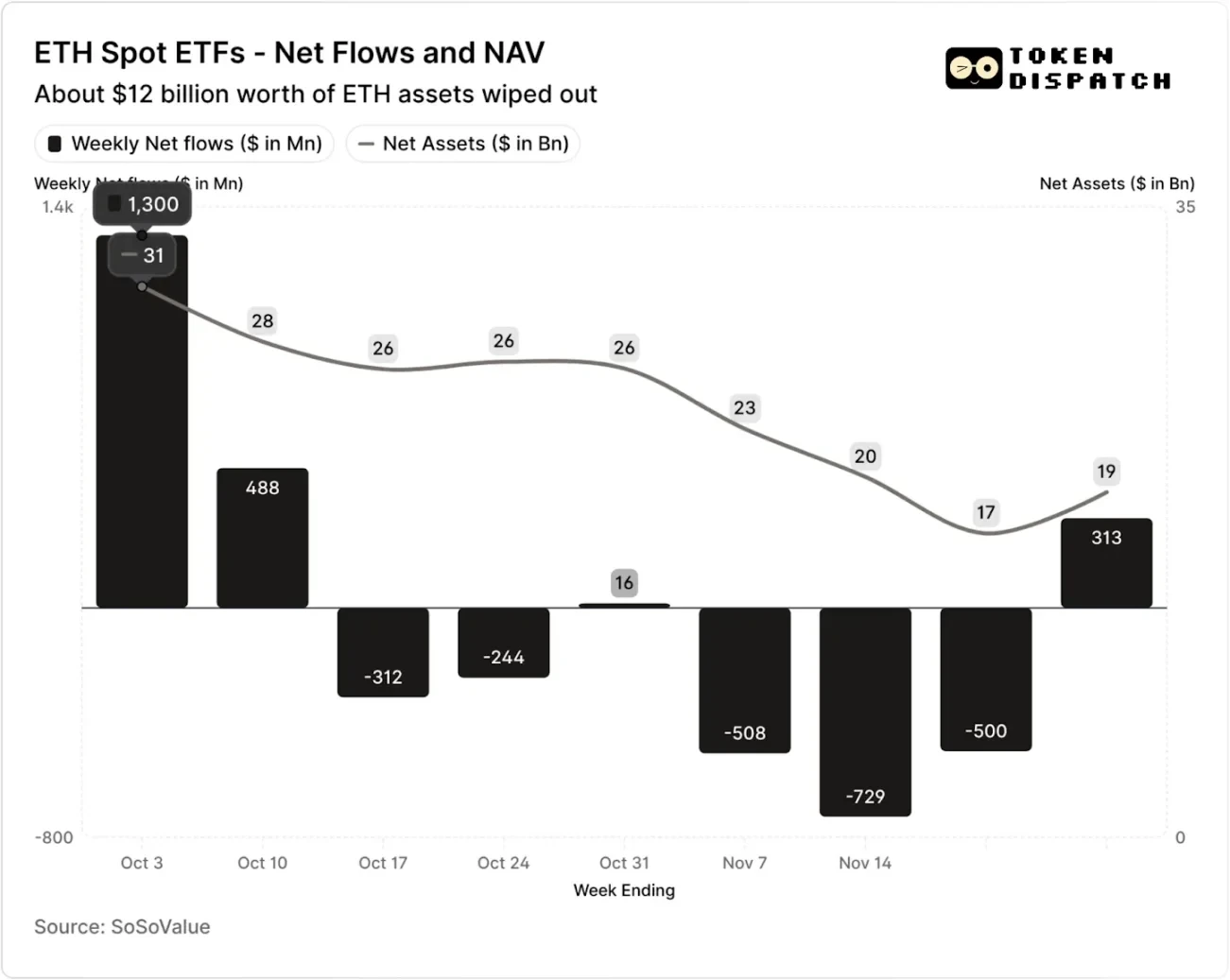

10 月和11 月,比特幣現貨ETF 淨資金流入和資產淨值

10 月和11 月,以太坊現貨ETF 淨資金流入和資產淨值

但在清算事件發生後的七週內,比特幣和以太坊ETF 有五週出現資金外流,規模分別超50 億美元和20 億美元。

截至11 月21 日當週,比特幣ETF 發行者管理的資產淨值(NAV)從約1,645 億美元縮水至1,101 億美元;以太坊ETF 的資產淨值更是近乎腰斬,從306 億美元降至169 億美元。這一跌幅部分源自於比特幣和以太幣本身的價格下跌,以及部分代幣被贖回。短短不到兩個月,比特幣與以太幣ETF 的合計淨值蒸發了約三分之一。

資金流向的回落反映的不僅是投資者情緒,還會直接影響ETF 發行商的手續費收入。

比特幣和以太坊現貨ETF 是貝萊德、富達、Grayscale、Bitwise 等發行機構的「印鈔機」。每隻基金都會以所持資產規模收取費用,通常以年費率形式公示,但實際以每日資產淨值提列。

每天,持有比特幣或以太幣份額的信託基金都會出售部分持股,用以支付手續費及其他營運開支。對發行方而言,這意味著其年度營收規模約等於資產管理規模(AUM)乘以費率;而對持有者來說,這會導致手中代幣的數量隨時間推移被逐步稀釋。

ETF 發行方的費率區間在0.15% 至2.50% 之間。

贖回或資金外流本身不會直接讓發行方獲利或虧損,但外流會導致發行方最終管理的資產規模縮減,進而減少可收取手續費的資產基數。

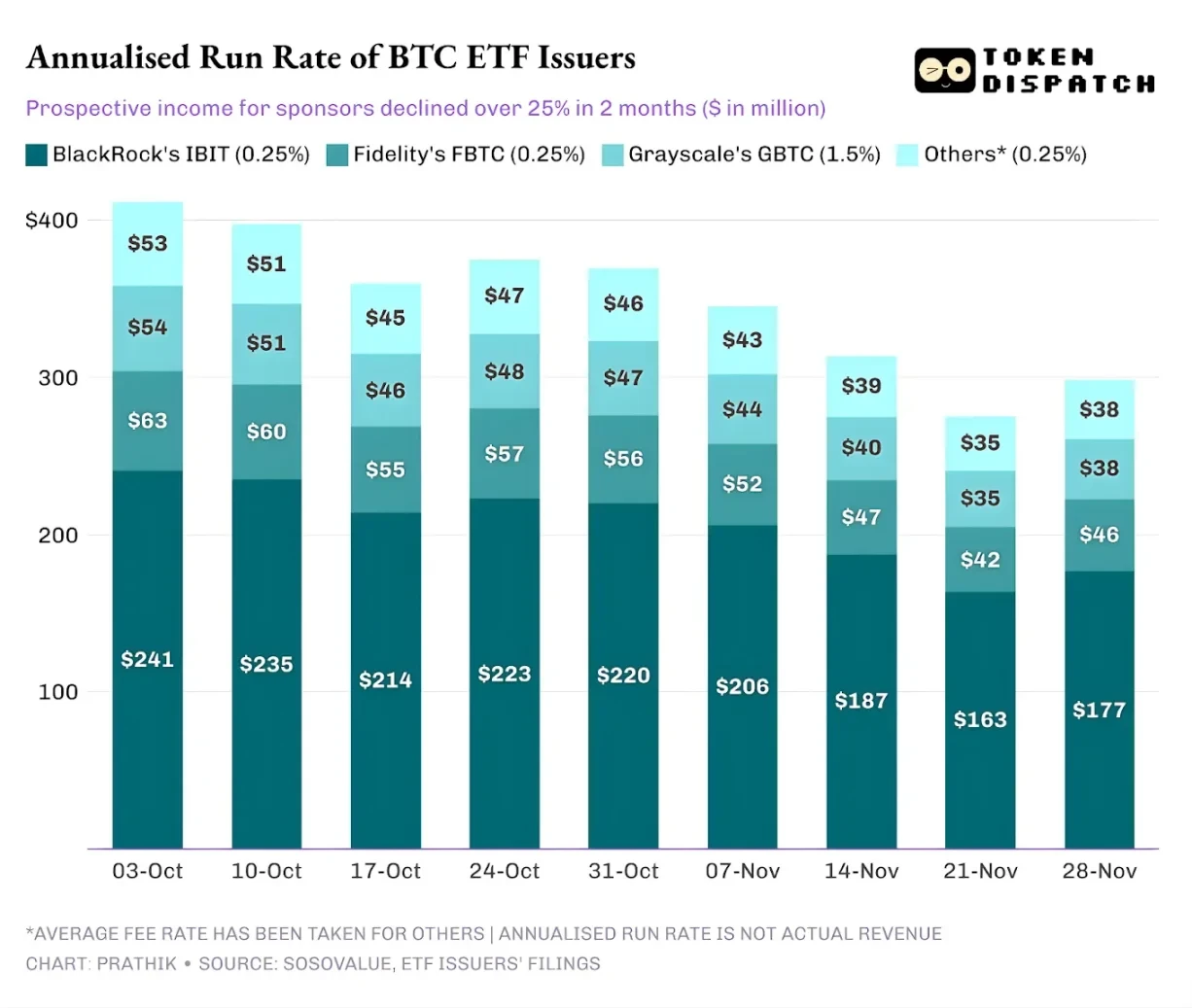

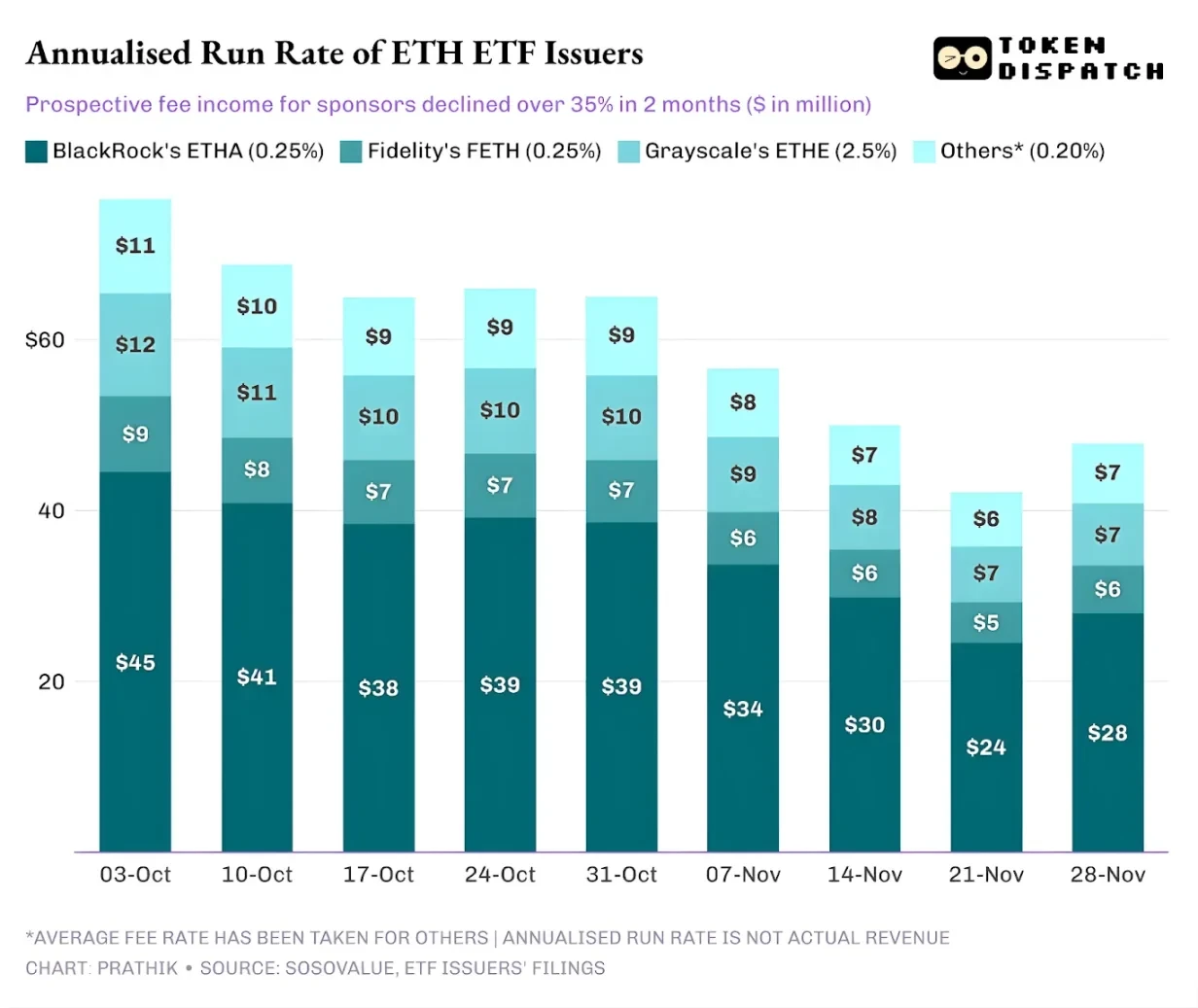

10 月3 日,比特幣和以太坊ETF 發行方合計管理的資產規模達1,950 億美元,結合上述費率水平,其手續費池規模十分可觀。但到11 月21 日,這些產品的剩餘資產規模僅約1,270 億美元。

如果以週末資產管理規模計算年化手續費收入,過去兩個月,比特幣ETF 的潛在收入降幅超25%;以太坊ETF 發行方受影響更大,過去九週的年化營收下滑了35%。

發行規模越大,跌得越慘

從單一發行方的維度來看,資金流向背後呈現三種略有差異的態勢。

對貝萊德而言,其業務特徵是「規模經濟」 與「週期性波動」 並存。旗下IBIT 和ETHA 已成為主流投資者透過ETF 管道配置比特幣和以太坊的預設選擇。這讓這家全球最大資管機構得以依托龐大的資產基數收取0.25% 的費率,尤其是在10 月初資產規模創紀錄時,收益十分豐厚。但這也意味著,當11 月大型持有者選擇降風險時,IBIT 和ETHA 便成了最直接的拋售標的。

數據足以佐證:貝萊德比特幣和以太坊ETF 的年化手續費收入分別下滑28% 和38%,均超過業界平均25% 和35% 的降幅。

富達的情況與貝萊德類似,只是規模相對較小。其FBTC 和FETH 基金也遵循了「先流入後流出」 的節奏,10 月的市場熱情最終被11 月的資金外流取代。

灰階的故事則更關乎「歷史遺留問題」。曾幾何時,GBTC 和ETHE 是許多美國投資者透過經紀帳戶配置比特幣和以太坊的唯一規模化管道。但隨著貝萊德、富達等機構領先市場,灰階的壟斷地位已不復存在。雪上加霜的是,其早期產品的高費率結構,導致過去兩年持續面臨資金外流壓力。

10-11 月的市場表現也印證了投資者的這一傾向:行情向好時,資金會轉向費率更低的產品;行情走弱時,則會全面削減持倉。

灰階早期加密產品的費率是低成本ETF 的6-10 倍。儘管高費率能拉高營收數據,但高昂的費用率會持續驅離投資者,壓縮其賺取手續費的資產規模。留存的資金往往是受制於稅務、投資指示、作業流程等摩擦成本,而非源自於投資人的主動選擇;而每一筆流出的資金都在提醒市場:一旦有更優選擇,更多持有者會拋棄高費率產品。

這些ETF 資料揭示了當前加密貨幣機構化進程的幾個關鍵特徵。

10-11 月的現貨ETF 市場表明,加密貨幣ETF 管理業務與底層資產市場一樣具有週期性。當資產價格走高、市場消息面向好時,資金流入會推高手續費收入;而一旦宏觀環境生變,資金就會迅速撤離。

大型發行機構雖已在比特幣和以太坊資產上搭建起高效的「收費通道」,但10-11 月的波動證明,這些通道同樣難逃市場週期的衝擊。對發行方而言,核心課題是如何在新一輪市場衝擊中留住資產,避免手續費收入隨宏觀風向的變化而大幅波動。

雖然發行方無法阻止投資者在拋售潮中贖回份額,但收益型產品可在一定程度上緩衝下行風險。

備兌買權ETF 能為投資者提供權利金收入(註:備兌買權合約是一種選擇權投資策略,指投資人在持有標的資產的同時,賣出相應數量的買權合約。透過收取權利金,該策略旨在增強持倉收益或對沖部分風險。),抵銷部分底層資產的價格也是一種質押型產品;不過,這類產品需先通過監管審查,才能正式推向市場。