預測市場進化論,iPhone時代再來臨

- 核心观点:预测市场将重构金融市场底层逻辑。

- 关键要素:

- 简化金融工具为二元事件市场。

- 支持多维事件组合交易策略。

- 建立基于准确性的信息定价机制。

- 市场影响:将颠覆传统金融和博彩行业格局。

- 时效性标注:长期影响

作者| @0xTulipKing

編譯| Odaily 星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

預測市場尚未被充分理解,而這正是你的機會所在。我們正在見證市場結構、資訊定價方式,甚至「未來如何被塑造」的徹底重構。如果你現在還沒開始關注,你將錯過自電子化選擇權以來市場上最大的交易。

iPhone 時刻

每一次科技革命都會經歷一個美好的階段:人們看不見顛覆,因為他們仍在用舊的思考模型來理解新事物。 2007 年,諾基亞高層看著iPhone,說:「它甚至沒有鍵盤。」他們當時在把它當手機比較,而不是把它當作電腦比較。 iPhone 不是在和現有手機競爭——它是在取代「單一功能設備」這個概念。

現在的預測市場正處於完全相同的時刻。很多人看到Polymarket,只覺得它是一個奇怪、流動性稀薄的博弈網站。他們拿它和DraftKings 的運動博彩、CME 的衍生性商品市場比較,然後得出它「不行」的結論。他們在重複諾基亞的錯誤。 Polymarket 不是一個「更好的博彩網站」——它是在取代「專業金融市場」這個概念本身。想一想,當你把所有複雜性剝離後,金融工具實際上是什麼:

- 選擇權:對價格是否到達某水準下注YES / NO

- 保險:災害是否發生下注YES / NO

- 信用違約交換:對某企業是否破產下注YES / NO

- 運動博彩:對運動賽事比賽結果下注YES / NO

我們為這些本質上都是「二元問題」的東西,建造了上萬億美元的產業,每個產業都有基礎建設、監管體系和壟斷中介,而每一層都要抽一筆利潤。

Polymarket 將這一切簡化為一個基本要素:圍繞任何可觀測事件創建市場,讓人們交易,然後由現實給出答案時結算。它不是比DraftKings 更好的運動博彩,也不是比CME 更好的衍生性商品平台,它做的是更底層的事——把所有市場簡化到最基本的單元,再以此為基礎重建。

Polymarket 就像iPhone,其他一切都是應用程式而已。

多維度的交易方式

當所有交易都在同一個場所進行時,新可能性就解鎖了。想像你在五年前想表達這樣的觀點:「我認為聯準會升息,但科技股仍會上漲,因為川普可能會發一條有關AI 的利好推文。」你需要在不同機構開不同帳戶,面對不同監管框架,用不同槓桿工具。而「川普是否提AI」這個維度根本就不存在可交易市場。

在Polymarket 上,這只需要點擊三次即可完成。更重要的是,它不是三個孤立的下注,而是通過相互關聯的頭寸表達一個完整的世界觀:買NO“美聯儲暫停加息”,買YES“納指創新高”,買YES“特朗普下次演講提到AI”。相關性本身就是交易的關鍵。

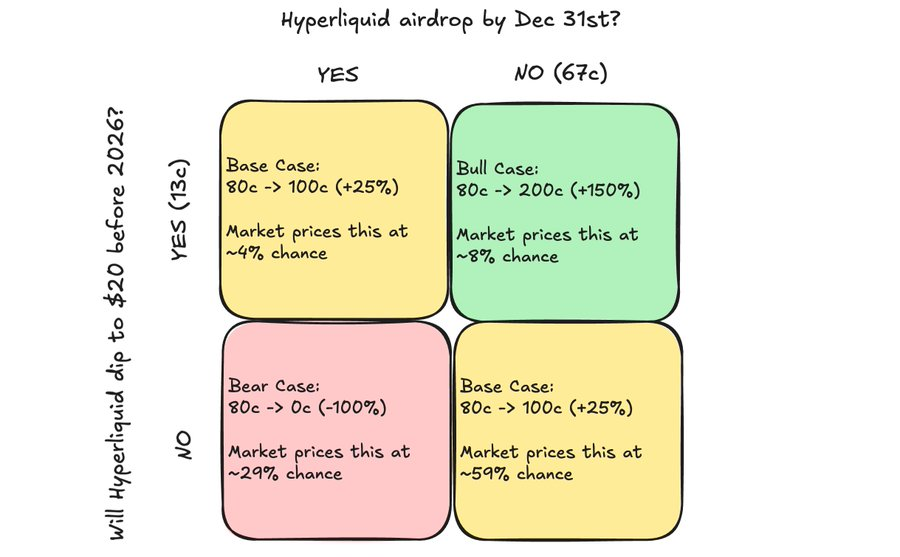

你應該用這種方式看待預測市場。這裡舉一個真實例子。上個月,在Polymarket 上你可以建立這樣一個組合:

- 以0.67 美元買入NO「Hyperliquid 會在12 月31 日前空投」;

- 同時以0.13 美元買進YES「Hyperliquid 會在2026 年前跌到20 美元」。

考慮一下這個結果矩陣:

- 你最大的收穫是:Hyperliquid 今年不搞空投,但價格仍跌到20 美元。考慮到目前的市場狀況,這看起來並不過分,其定價應該高於目前8%的市場收益率,你是在低價買進自己認可的結果。

- 你將小幅獲利:Hyperliquid 進行空投,價格降至20 美元;或價格在沒有空投的情況下降至20 美元。這兩種情況發生的機率最高,為63%。

- 如果Hyperliquid 進行空投且價格保持在20 美元以上,你將血本無歸。鑑於市場非常關注團隊解鎖帶來的新供應,空投進一步增加市場供應似乎會遭到強烈反對。這種情況發生的機率應該低於29%,因此你是在高位賣出一個你認為不合理的可能性。

這聽起來像是對沖風險,但遠不止於此。它是在表達一種關於「市場如何處理新增代幣供給」的複雜觀點,而這樣的表達在其他地方根本不可能實現。

傳統市場會迫使你把複雜世界觀壓縮成粗糙的方向性押注。你可能有一個精妙的理論,認為英偉達將大超預期,但股價反而下跌,因為市場預期已經被提前押注了。在選擇權市場裡,你只能在看漲或看跌間選擇,或是建構一個蹩腳的價差策略,勉強表達你的意思,但卻要支付巨額的權利金。而在Polymarket,你只需買入「英偉達獲利超出預期」和「英偉達財報發布後股價下跌5%」這兩個選項,就能準確表達你的觀點。

跨市場的奇異相關

真正的技巧在於當你開始注意那些看似無關卻又有相關性的事件。例如:佛羅裡達即將遭遇颶風,而海盜隊卻在底特律比賽。傳統邏輯認為兩者無關,但你有一個假設:如果颶風真的肆虐佛羅裡達,NFL 的裁判肯定會偏袒海盜隊,營造一個令人振奮的故事。所以,你押注「海盜隊獲勝」失敗,賠率為60 美分;而押注「颶風襲擊佛羅裡達」成功,賠率為20 美分。你押注的不是結果,而是關聯結構。你透過理解敘事如何影響裁判判罰而獲利。

這就是為什麼我說預測市場不是在和現有市場競爭——它運行在完全不同的抽象層級。傳統市場給你一個槓桿,Polymarket 給你無數個,更重要的是,它允許你根據自己對世界運作方式的理解,選擇特定的選項組合。

為什麼「高手」又看錯了

你聽到的關於預測市場的第一個批評總是流動性。 「哦,你根本沒辦法進行真正的交易。」「價差太大了。」「那不過是些賭徒拿午飯錢賭博罷了。」但這並非漏洞——這正是你的機會。

從機制上思考流動性即將爆發的原因。傳統做市相對簡單,因為商品之間有明確關係:股票選擇權對應股票價格,期貨對應現貨,模型清楚、相關性明確,因此Citadel、Jane Street 這樣的巨頭可以做成千上萬只合約的做市。

預測市場則完全不同,每類市場都需要獨立的專業智慧模型:

- 體育市場需要能夠隨著每一次得分、每一份傷病報告和每一次天氣變化而更新的模型。

- 政治市場需要自然語言處理技術來解析民調、演講和社群媒體情緒。

- 事件市場需要能夠根據歷史數據計算基準利率的機器學習系統。

- 「提及」類市場需要基於數千份文字記錄訓練的語言模型。

做市商不可能統治所有市場,因為不同領域需要完全不同的專業能力。

從長遠來看,這實際上有利於流動性。我們將不再看到少數幾家巨頭壟斷所有做市,而是會看到專業做市商的爆炸性增長。有的團隊專注“提及市場”,有的團隊專注於天氣相關事件,有的團隊專注於名人行為。看似的碎片化其實會帶來更深更穩的流動性結構。

未來五年會誕生一種全新的金融機構:預測市場專業做市商。他們不做股票、不做債券,他們是對「現實本身」進行交易。而第一家真正大規模掌握這項技術的公司,將成為新金融體系的Citadel。

關於真相,令人不安的真相

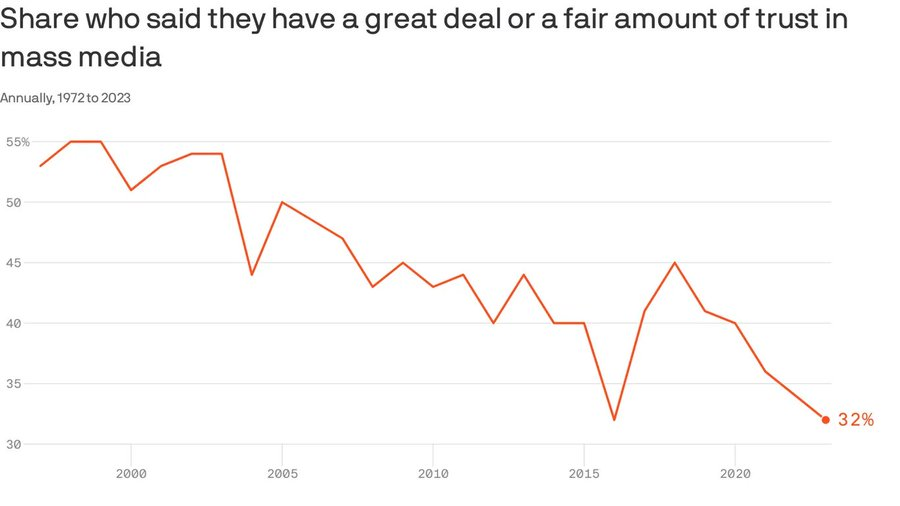

現在說點真正重要的:預測市場根本不是為了預測本身,而是為了建立一種鼓勵真相的經濟誘因機制。我們生活在一個極度荒誕的時代:每個人對所有事發表意見,但幾乎沒人需要為這些觀點承擔風險。你最喜歡的推特分析師預測了12 次衰退,但真正發生的只有兩次;CNBC 上的那些評論員被封號無數次,卻仍能繼續上節目。他們不斷犯錯,卻無須承擔任何後果。

這種模式是不可持續的,我們每個人內心深處都明白這一點。我們建立的資訊系統獎勵的是參與度而非準確性,聲音大比準確性更重要。社群媒體讓問題更惡化——如今,最熱門的言論勝出,而與事實是否相符則無關。粉絲最多的人成了專家,而專家的定義變成了點讚數最多的東西。

預測市場完全顛覆了這一切。突然間預測正確要付出代價,預測錯誤也要付出代價。市場不在乎你是否畢業於哈佛,是否擁有藍V 認證,或是否寫過市場方面的書。它只在乎你的預測是否正確。當你建立一個只獎勵準確性的體系時,奇妙的事情就會發生:預測準確的人突然有了發言的理由,而預測錯誤的人終於有了閉嘴的理由。

但這不僅僅是將財富從不該分配的人轉移到該分配的人手中那麼簡單。預測市場正在建立一個平行的資訊系統,其運作機制與我們目前的媒體生態系統截然不同。

在舊世界:資訊沿著社群網路以「病毒式傳播」擴散

在預測市場:資訊根據「現實」被定價

這兩種篩選機制是完全不同的,結果自然也會完全不同。

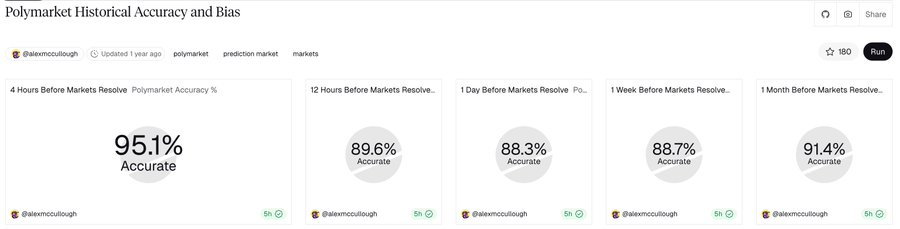

儘管Polymarket 仍處於相對早期階段,但它已經展現出令人震驚的準確性。

我們已經在Polymarket 上即時見證了這一點:政治類市場的預測性已經超過任何民調聚合器;美聯儲相關市場往往會先於經濟學家更新預測之前已經出現波動;財報類市場則會提前數週把結果反映到價格中,而這些信息要很久才會出現在分析師報告裡。原因不是交易員更聰明,而是他們的激勵是“確保預測正確”,而不是追求噱頭。

不再是“預測市場”,而是“賞金市場”

現在事情開始變得真正怪異,而這也是我認為大多數人完全忽略的關鍵動態。我們仍然把它們叫做“預測市場”,但這就像把比特幣稱作“數位黃金”——技術上沒錯,但錯過了更本質的東西。真正的預測市場是被動的觀察者,它們給機率定價,但不會改變結果。一場天氣期貨市場不會改變天氣本身。但Polymarket 不是被動的,而這正是關鍵所在:只要市場中存在人類參與者,它就天然包含對改變結果的「隱含懸賞」機制。

讓我更具體一點。當有一個市場在押注「WNBA 比賽中是否會有人丟出綠色物體」時,有人會這樣計算:

- 用1.5 美元買進價值1 萬美元的YES

- 自己丟出物體

- 當市場結算為YES 時拿到6.6 萬美元

- 扣除法律費用與終身禁賽處罰後的淨利潤,約5 萬美元

這裡呈現的均衡動態極為耐人尋味。理論上,這種「擾亂WNBA 的懸賞」會自動落在一個平衡點上:

收益= 刑事成本+ 社會羞辱+ 終身禁賽+ 所需努力

價格太高,會出現模仿者;價格太低,則不會有人行動。市場會找到那個剛好足以驅動行為的平衡。

所謂的「預測市場」此時已經變成賞金市場——它不再是在預測某件事是否會發生,而是在提供一個明確的金額,鼓勵某人讓它發生。這不是漏洞,也不是操縱,而是預測市場最核心、卻鮮少被討論的特性。

設想一個思想實驗:我決定競選紐約市長。市場給我0.5% 的勝選機率。以這個賠率,我可以用10 萬美元買20 份價值5000 美元的合約。如果勝選,每份將支付100 萬美元。

更有趣的是,當我把這些合約當作報酬發給競選團隊。我僱用20 個人,並承諾如果我們最終獲勝,他們每人都能拿到100 萬美元。

我剛剛創造了一個在現實中不該存在的東西:一個由市場資助的政治競選,而且勝率越低,我的槓桿越高。市場實際上是在說:「這個結果太不可能了,所以我們願意給你20 倍的賠率,讓你試試看。」預測已經變成懸賞。市場不再只是觀察現實,而是在資助某些特定版本的未來。

某些事件幾乎不會受到懸賞機制影響──例如成為總統,本身已極具價值,預測市場的額外誘因微不足道。但對於成千上萬的其他事件——從公司決策到文化現象再到體育結果——懸賞機制真實存在並且活躍。

我們最終得到的並不是Robin Hanson 所構想的“基於市場智慧治理的未來政治”,而是某種更奇異的東西:一個會付錢讓人把某種未來變成現實的市場系統。

結論

我的預測是:十年內,Polymarket 的模型將吞噬大部分傳統金融體系。原因不是它的手續費更低或體驗更好,而是因為把所有市場壓縮成一個單一原語並從底層重建,比維持無數專業化的市場結構要高效得多。

骨牌將按以下順序倒下:

- DraftKings — 體育博彩本質上只是賠率較低的預測市場

- CBOE —— 選擇權本質上就是對物價水準進行複雜的二元押注

- 保險- 只是只能做多的一種預測市場

- 信用市場- 本質上是破產機率定價,只是多了幾層結構

這些行業都會抵抗、監管,最終不得不屈服,因為它們遲早意識到——它們面對的不是更好的產品,而是一套更優的物理規則。

我們現在真正目睹的是市場運作方式的徹底重構。你不再押注價格、利率或波動性,而是押注事件、事件之間的相關性,以及最重要的,改變事件發生的機率。

聰明資金現在就應該開始佈局——不僅是買代幣或參與交易,而是思考:當任何可觀測事件都能擁有一個行動市場時,會發生什麼事?當每一次公司決策都有市場?每一個法案都有賠率?每一種文化趨勢都有價格?創業者可以透過出售「低機率成功的股份」來籌資?任何對未來有信念的人,能把信念直接轉化為槓桿?

我們建構的,不只是更好的市場,我們正在建立一個能激勵人們創造未來的機制。