比特幣失寵?揭秘資本悄悄撤離的五大原因

- 核心观点:比特币已完成其历史使命。

- 关键要素:

- 代币化美股、黄金、美元已合规化。

- 比特币垄断地位被多轨道替代。

- 用户体验差,回报率低于传统资产。

- 市场影响:资金转向现实资产代币化。

- 时效性标注:长期影响

作者| @PillageCapital

編譯| Odaily 星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

比特幣從來不是未來的貨幣,它只是監管戰爭中的攻城槌。而如今,這場戰爭已經接近尾聲,曾經支撐它的資本也悄悄撤離。

過去17 年裡,我們一直說服自己,「魔法網路貨幣」是金融的終極形態。但事實並非如此。比特幣是監管戰中的攻城槌——一種為攻破特定城牆而生的攻城器械,那道城牆正是國家對「數字不記名資產」的零容忍立場。

這項任務基本完成了。代幣化的美股已經開始發行,代幣化黃金在法律上是合規的並且規模不斷增長,代幣化美元的市值已經達到數千億美元。

隨著金融體系的升級與合法化,所謂「數位黃金2.0」的敘事也正在坍塌,回歸到我們在上世紀90 年代真正想要的東西:基於真實資產的代幣化憑證。

一、前史:E-gold

要理解比特幣為何正在變得過時,你必須先明白它為何被創造。它並不是奇蹟般的自發性生長,而是在多次數位貨幣實驗被摧毀的陰影下誕生的。

1996 年,E-gold(世界上第一個真正意義上的數位黃金貨幣系統)上線,到2000 年代中期,它擁有約500 萬個帳戶、處理規模達數十億美元,並證明了一件極為重要的事:世界確實需要以硬價值為背書的數字不記名資產。

然後,它被國家碾碎了。

2005 年12 月,FBI 突襲E-gold;2008 年7 月,創辦人認罪。這傳遞的訊息很明確:中心化的數位黃金貨幣太容易摧毀了,只需要敲開一扇門、查封一台伺服器、起訴一個人,整個系統就結束了。

三個月後,也就是2008 年10 月,中本聰發表比特幣白皮書。他強調,傳統貨幣及早期數位貨幣的根本缺陷在於其對央行和商業銀行的高度信任依賴,而E-gold 這樣的實驗則進一步證明了,只要存在“信任點”,攻擊就輕而易舉。

中本聰親眼見證一項真正意義上的數位貨幣創新被扼殺。如果你想讓數字不記名資產生存下去,就不能再讓它們被輕易扼殺。

比特幣正是為此而生。它不是為了追求效率而生,而是為了增強生存能力。

二、反叛敘事:必要的幻覺

在早期,把新用戶帶入比特幣幾乎像是個魔術。你讓他在手機上下載錢包,當第一筆幣到賬時,那種震撼是可見的。他剛剛開了一個金融帳戶並立即收到了價值,不需要許可、不需要任何文件、不需要監管。

這像是一記耳光,傳統銀行系統公頃顯得古舊而封閉——你甚至在此之前都不知道自己被壓抑得如此嚴重。

在拉斯維加斯的Money 20/20 上,一位演講者在巨型螢幕上展示一個二維碼並現場進行比特幣抽獎。觀眾現場發送比特幣,即時累積獎金池。我身邊的傳統金融人士悄悄說,這個演講者可能剛剛違反了十幾項法律。他也許是對的,但沒人關心。這正是重點所在。

這不只是金融,更是一場反抗。早期Reddit 上一個登頂的帖子完美詮釋了這種情緒:買比特幣,因為“這是對那些企圖竊取我辛辛苦苦賺來的錢財的騙子和強盜的狠狠回擊。”

引導成長的機制幾乎完美。你為「事業」奮鬥——發文、宣傳、爭論、拉人入場——同時直接提高你自己錢包和朋友錢包裡幣的價值。反叛會為你帶來經濟利益。

並且由於該網路無法關閉,因此它在每次監管打擊和負面報告後都能繼續增長。最終,大家都開始相信「魔法網路貨幣」才是終點本身,而不是一個權宜之計。

這種幻覺強大到傳統體系最終也開始配合:貝萊德開始申請比特幣ETF,美國總統討論把比特幣作為儲備資產,養老基金和大學開始買入敞口,Michael Saylor 說服可轉債買家和股東為數百億美元的企業比特幣購買買單,礦業擴張到其耗電量足以媲美中等國家。

最終,由於超過一半的競選資金來自加密產業後,要求加密貨幣合法化的呼聲終於被聽見。諷刺的是:正是政府早期對銀行和支付管道的重拳打壓,反而促成了一支價值3 兆美元的“攻城槌”,迫使監管者妥協。

三、潰敗:當勝利扼殺了交易

軌道升級,壟斷破裂。比特幣的優勢從來不只是抗審查,更是壟斷。很長一段時間裡,如果你想要代幣化的不記名價值,比特幣是唯一選擇。銀行帳戶被關閉,金融科技公司被監管者嚇得不敢輕舉妄動。如果你想要即時、可編程的貨幣,你必須接受比特幣的全部特性——包括它所有的粗糙與不足。

於是我們接受了、擁抱了它,因為別無選擇。

但那個時代結束了。

只要觀察Tether 就能看出當可用軌道不只一條時會發生什麼事。 USDT 最初發行在比特幣之上,隨後大部分流通量遷移到更便宜、更好用的以太坊。等到以太坊Gas 費飆升,散戶與新興市場又推動發行遷往Tron。同樣的美元,同樣的發行方,只是換了一條通道。

穩定幣對任何鏈都不存在忠誠。它們把區塊鏈當作一次性管道。資產和發行人才是核心;軌道只是一種費用結構、可用性與系統連結度的組合。從這個意義上說,「區塊鏈而非比特幣」這派實際上贏了。

一旦你理解這一點,比特幣的地位就完全不同了。只有一條可用軌道時,一切都被迫坐在其上,於是資產價值與底層管道價值容易混為一談。但當軌道變多、可替代品變多後,價值就會自然滑向更便宜、連接性更好的管道。

這就是我們當下的處境。美國以外的大部分人都能持有代幣化美股;曾經是加密「殺手級應用」的永續合約,正在被CME 等合規機構複製;銀行開始支援USDT 的託管與提現;Coinbase 正演變成一個銀行與券商混合體,用戶可以在這裡匯款、開支票、買股票、買加密資產。曾經支撐比特幣壟斷地位的網路效應正在逐漸瓦解,取而代之的是通用的網路基礎設施。

一旦壟斷消失,比特幣不再是獲得這些福利的唯一方法。它變成一個產品,與合規、高品質且更貼近用戶真實需求的產品競爭。

競爭期間,我們忽略了一件簡單事實:比特幣是個糟糕的支付系統。我們仍然需要掃描二維碼、複製一長串無意義的長字元來轉移資金。沒有統一用戶名,跨鏈跨層轉帳是一場障礙賽,地址搞錯就永遠失去資產。

2017 年,比特幣手續費一度飆升至近100 美元。布拉格的一家比特幣咖啡館為了維持營運而不得不接受萊特幣。我曾在拉斯維加斯吃過一頓晚飯,為了用比特幣結帳折騰了半小時,因為人們都在手忙腳亂地擺弄手機錢包,導致交易失敗。

直到今天,錢包也經常出現一些基本故障。餘額不顯示、交易卡頓、地址輸錯導致資金遺失,這在加密世界是常態。

人們在瀏覽器裡點擊“簽名”,但完全不知道自己簽了什麼。即使是像Bybit 這樣成熟的機構也可能因被駭而損失十億美元,卻幾乎沒有補救手段。

我們一直告訴自己:這些使用者體驗問題只是成長的陣痛。但十年後,真正改善使用者體驗的並非某種精妙的協議,而是中心化的託管服務。這些服務為用戶提供了密碼管理、帳戶恢復和法幣充值管道。

從技術層面來說,這就是問題的關鍵。比特幣從未學會怎樣在不重建它想替代的中介體系的情況下真正發揮作用。

這筆交易已不值得承擔風險。當其他底層升級後,比特幣只剩下投機。

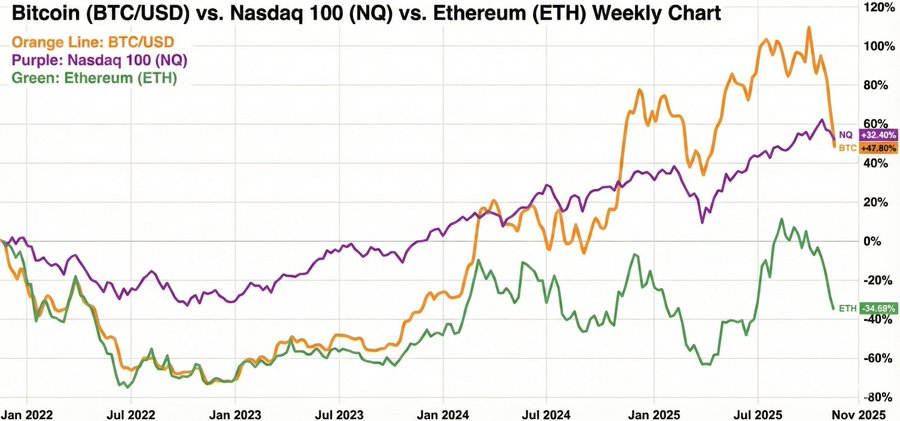

看看過去四年(一個完整的加密貨幣週期)的回報。納斯達克的殖利率超過比特幣,你承擔了監管層面的生存風險,忍受劇烈的價格回撤,面對駭客攻擊與交易所崩潰,而最終換來的回報卻不如一支普通的科技股指數,風險溢價消失殆盡。

以太坊的情況更糟。原本應該讓承擔風險的投資者獲得最高回報的代幣,反而一直在吞噬表現。

部分原因是結構性的。大批早期持有者,其全部淨資產幾乎都集中在加密資產上。現在,他們已逐步獲利離場,這就是數十億美元等級的持續拋壓。

新流入資金則完全不同。 ETF 買家和財富管理機構大多只是例行公事地配置1%或2%的資金。這些資金雖然黏性強,但並不激進。這些適度的配置必須對抗持續不斷的OG 拋售、交易所手續費、挖礦發行、詐騙代幣和駭客攻擊,才能勉強維持價格不下跌。

昔日那個「承擔監管重擊即可換取巨大超額收益」的時代結束了。

開發者不傻,他們能感受到技術何時失去了鋒芒。開發者活躍度已經跌回2017 年的水準。

同時,核心程式碼庫其實已經僵化。從設計來看,改變一個去中心化系統本身就非常困難。那些曾經將加密視為前沿的雄心勃勃的工程師,正流向機器人、太空、AI 等新領域,在那裡他們能做比「搬動數字」更令人興奮的事。

當投機回報變差、產品體驗變糟、人才離開,其前景其實不難想像。

四、相較於“純粹去中心化”,錯誤糾偏更重要

去中心化信仰者講述的是一個簡單的故事:代碼即法律;貨幣不可審查;沒有人能阻止或撤銷一筆交易。

但大多數人其實並不想要這種體系。他們想要的是“能正常運作的金融軌道”,以及當事情出現問題時“有人能幫忙修復”。

這點在使用者對Tether 的態度上體現得最明顯。當資金被北韓駭客盜走時,Tether 會凍結這些餘額。又例如,有人不小心把大額USDT 轉到合約地址或“黑洞地址”,但仍能從原錢包簽名、完成KYC 驗證並支付相關費用,Tether 就會將凍結的代幣列入黑名單,並向正確地址鑄造替代代幣。雖然這其中涉及一些文書流程和時間延遲,但至少存在一個可執行的流程。 Tether 的流程中有人工環節,可以進行修正錯誤糾偏。

這當然是一種對手方風險,但也是人們真正重視的那種風險。如果你因為技術問題虧了錢,或遭遇駭客攻擊,至少還有「一線追回的可能」。而在鏈上的比特幣世界裡,這種可能性為零。如果你貼錯地址、簽錯交易,這筆損失將是永久性的──沒有上訴、沒有客服、沒有第二次機會。

我們對發行方的信任也比早期強得多。那時,「監管」意味著早期加密貨幣企業會因為銀行害怕監管機構吊銷其銀行執照而失去銀行帳戶。更近一點,我們眼睜睜地看著一些對加密貨幣友好的銀行在短短一個週末內倒閉。監管者看起來更像“劊子手”而不是“裁判”。但今天,同樣的監管體系反而成為安全網:它要求揭露,讓發行者必須進入可審計結構,讓政治體系和司法系統有辦法懲罰赤裸裸的竊盜行為。加密貨幣與政治權力如今糾纏得足夠深,以至於監管者無法再隨意摧毀整個領域,只能選擇將其馴化。在這樣的環境下,「承受發行方與監管風險」顯得比「一個私鑰丟了就永遠歸零」要理性得多。

沒有人真的需要一個完全不受監管的金融體系。十年前,監管體系的失敗讓「無監管的混亂」看起來更具吸引力。但隨著受監管的金融管道不斷升級、完善功能,這種權衡正在反轉。人們的真實偏好已經顯現:他們想要“強大的金融通道”,但也想要“場上有裁判”。

五、從“魔法網絡貨幣”走向“現實資產代幣化”

比特幣已經完成了它的使命。它就是那台攻城槌,砸穿了阻擋E-gold 以及所有類似嘗試的那面牆。它讓「永遠禁止代幣化資產」在政治和社會層面上變得不可能。但這勝利也帶來了悖論:當體系最終同意升級時,攻城槌本身的價值反而會迅速削弱。

加密資產仍然會發揮作用,但我們不再需要一個價值三兆美元的「反抗軍」。 Hyperliquid 僅需11 名員工即可開發原型功能,並迫使監管機構做出回應。一旦某個功能在測試環境中運作良好,傳統金融就會複製並套上監管框架。

如今的主流策略已不再是把你淨資產的大部分壓在「魔法網路貨幣」上並持有十年,然後祈禱好運。那是在舊金融通道崩潰、且上漲邏輯極為明確的時代才合理的賭法。資金已經在調整方向。甚至連「加密世界的非官方央行」都在轉向:Tether 資產負債表上的黃金多於比特幣。代幣化黃金以及其他現實世界資產(RWA)正在快速成長。

「魔法網路貨幣」的時代正在落幕。 「現實資產代幣化」的時代正在開啟。如今大門已被撞開,我們也可以停止膜拜攻城槌,轉而關注那些在新世界真正重要的資產與交易。