BTC還要跌!六座宏觀大山壓頂

- 核心观点:宏观因素引发风险资产抛售潮。

- 关键要素:

- 经济增长恐慌致市场重定价。

- 美元走强推高全球融资成本。

- 美联储鹰派转向抑制降息预期。

- 市场影响:高风险资产承压,资金转向防御。

- 时效性标注:短期影响

原文標題: 6 reasons why risk assets are selling off

原文作者:Tomas( @TomasOnMarkets )

編譯|Odaily 星球日報( @OdailyChina );譯者|Asher( @Asher_ 0210 )

過去幾週,風險資產幾乎同步下挫,標普500 下跌5%,納斯達克下跌8%,比特幣也回檔了約30%。市場充斥著各種擔憂:泡沫是否已經終結?新一輪熊市是否正在形成?更大規模的崩盤是否即將到來?

那麼,究竟發生了什麼事?以下將從宏觀視角解析,比特幣近期被拋售的六個原因。

一、經濟成長恐慌

所謂成長恐慌(growth scare),並不是經濟真的大幅放緩或即將步入衰退,而是投資者突然擔心經濟成長比預期更快下降,導致「對成長走弱的恐懼」快速升溫。這種情緒往往會在部分前瞻指標出現轉弱時被快速放大,進而推動市場重新定價風險,觸發風險資產,如BTC 價格的調整。

目前,美國多項成長相關指標已經出現「掉頭向下」的跡象。從四個月變化的趨勢來看,無論是衡量實時增長的“美國潛在增速”、反映經濟數據是否高於預期的“花旗經濟意外指數(CESI)”,還是體現市場對未來一年通脹預期的“1 年期美國通脹掉期”,都從9 月初開始回落,尤其在11 月出現明顯加速,這種走勢與夏季此前恐慌(如2025 年)的高度恐慌。

從歷史經驗來看,成長恐慌本身非常常見,基本上每年都會出現一到兩次。當經濟指標捕捉到經濟成長變化、市場參與者開始重新配置資產時,短期的風險偏好下降往往會引發一輪「常規等級」的調整。通常,在一輪典型的成長恐慌中,標普500 會回檔約5 至10%,納斯達克通常會下跌5 至15%,這與當前市場的表現高度吻合。

當然,成長恐慌也有可能惡化,演變成更持久、更嚴重的經濟放緩甚至衰退。但就目前的經濟環境來看,認為這次的情況更像是「常規波動」而非衰退前兆。雖然市場短期受到情緒驅動而調整,但整體並未顯示出系統性下滑的特徵。

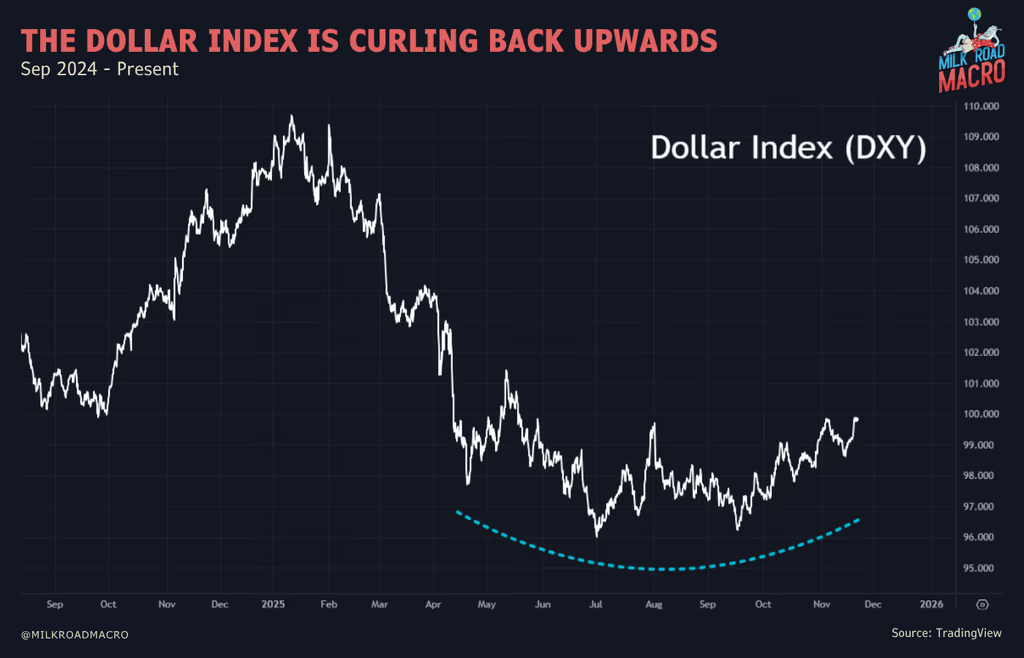

二、美元走強

過去幾週,美元指數(DXY)出現明顯走強的趨勢,這項變革對於風險資產而言絕非好訊號。美元在2025 年上半年一路走弱,曾為全球風險資產提供了強勁的助推力;但從9 月中旬開始,美元重新轉強,市場情緒也隨之發生微妙變化。

美元作為世界儲備貨幣,其強弱對全球經濟的影響極為直接。目前超過70% 的全球貿易以美元計價,全球債務也有超過70% 掛鉤美元。當美元持續走強時,相當於全世界的融資成本在同步升高,實體經濟被迫進入「緊衣縮食」模式,流動性整體變得緊繃。歷史經驗顯示,美元走強往往先於風險資產調整,是一個領先指標──美元越強,風險資產就越難持續表現。

將美元指數三個月變動與標普500 的三個月表現比較可以發現,美元的爬升往往對應著美股的回檔。同樣的模式也出現在比特幣身上,美元三個月變動與比特幣走勢幾乎呈鏡像關係(下圖已將美元指數倒置並提前三個月)。這意味著美元的上升壓力,通常會在接下來的幾週到幾個月反映在風險資產價格中。

當前階段,市場多頭最希望看到的情況是美元指數重新轉弱,只要美元持續上行,市場的承壓環境就會延續——這或許也是最近BTC 與美股同步走弱的背後推力之一。

三、聯準會立場趨於鷹派

最近幾週聯準會態度出現了明顯的偏鷹轉向。根據CME FedWatch 數據,市場對12 月降息的機率已從95% 以上驟降至33%(昨日降息機率又飆升至70%以上,目前暫報67.3%)。此前,市場幾乎一致預期聯準會將在12 月降息,但在10 月底的最新FOMC 會議上,主席鮑威爾明確表態稱12 月降息“並非板上釘釘”,這一言論標誌著政策預期的轉折點,市場對降息的信心迅速下降。

儘管聯準會在12月的政策立場將更加鷹派,但市場仍然堅信央行仍處於「寬鬆週期」之中,這一點可以從市場對「終端利率」的預期中得到印證。所謂終端利率,是市場在本輪寬鬆週期中預期聯準會最終將降至的利率水準。

目前,市場預期的終端利率仍約為3%,而當前聯邦基金利率為4%,意味著市場仍預計未來還有約四次25 個基點的降息空間,因此市場對聯準會整體政策方向仍持信心,只是短期節奏出現了調整。

四、對AI 泡沫的擔憂

目前市場對所謂「AI 泡沫」的擔憂持續升溫,投資人越來越擔心AI 相關股票有過度投機和高估值風險。根據美國銀行最新的全球基金經理調查,約45% 的受訪基金經理人認為「AI 泡沫」是目前最大的尾部風險,而在另一項調查中,超過一半的基金經理人認為AI 股票已經存在泡沫跡象。

這種對「泡沫」的擔憂推動了近期市場從AI 和AI 相關板塊的資金輪動。投資人紛紛撤出高估值的AI 個股,轉向更穩健或防禦型的資產,從而導致AI 主題股和部分大盤指數出現一定程度的回檔。這種調整不僅影響股市,也間接波及與科技相關的加密資產和高Beta 風險資產。

然而,市場或許迎來轉機。 AI 龍頭公司英偉達近日發布的財報不僅大幅超出預期,還上調了未來成長預期。 Nvidia 不僅在標普500 和納斯達克中市值佔比巨大,更可被視為AI 熱度的風向標。財報顯示,「計算需求在訓練和推理端持續加速並呈指數增長,AI 正在各個領域快速擴展。」這一強勁表現有望支撐市場重新回到AI 交易中,緩解短期恐慌情緒,市場多頭或因此獲得提振,AI 板塊的資金輪動也可能出現止跌和修復。

五、從投機性資產撤資

近期金融市場不僅出現了AI 個股的資金輪動,也呈現出更多投機資產資金外流跡象,投資人紛紛轉向相對穩健、低波動的防禦型資產。雖然標普500 和那斯達克等主要指數的跌幅尚屬溫和,但在其他高風險板塊,損失卻相當明顯,許多投機性個股跌幅常超過20%,跌勢猶如潮水般猛烈。

這種資金輪動同樣衝擊了比特幣及加密市場,由於市場普遍將加密資產視為“高Beta 風險資產”,其在下跌行情中往往承受更大壓力。換言之,當市場風險偏好下降,高風險資產通常首當其衝,回檔幅度也更加劇烈。

目前市場的資金輪動強度,與今年2 月至4 月大幅回檔期間十分相似——這表明,目前的市場調整不僅是對某個板塊的短期反應,更反映了資金在高風險與防禦性資產之間進行系統性再配置的過程。

六、系統性去槓桿化策略

所謂系統化策略,是指那些依照既定規則(通常與趨勢和波動性相關)自動買賣股票的量化基金,這類策略管理的資金規模通常非常龐大。在今年5 月至9 月期間,由於市場波動性低且趨勢明顯,系統化策略大量買入股票,累積了數千億美元的部位。然而,近期這些策略已經徹底“轉向賣出”,這可能會加劇股市的回調壓力,那麼被視為“高Beta 風險資產”的BTC 會承壓更大,跌幅更為顯著。

此類去槓桿行為有時會形成“級聯效應”,即係統化賣出觸發更多系統化賣出。今年稍早3 月底至4 月初就發生類似情況,這種連鎖反應可能導致市場快速回檔甚至放大波動。

因此,市場迫切需要一個足夠強大的催化劑來阻止系統化賣出的蔓延。或許,英偉達發布的Q3 強勁財報可以充當這項催化劑,為股市和加密市場提供支撐,緩解短期市場恐慌。