鏈上理財,危!快逃!

- 核心观点:DeFi系统性风险加剧需暂时撤离。

- 关键要素:

- xUSD等稳定币因策略不透明脱锚。

- 主理人资金池杠杆过高放大风险。

- 借贷协议对主理人监管缺失。

- 市场影响:引发资金大规模撤离DeFi市场。

- 时效性标注:短期影响

原文| Odaily 星球日報( @OdailyChina )

作者|Azuma( @azuma_eth )

DeFi 再次處於風口浪尖之上。

作為過去數年來業界最俱生命力的敘事方向,DeFi 承載著加密貨幣產業持續進化與擴張的期望,堅信其願景的我也慣於將七成以上的穩定幣部位部署至各種鏈上生息策略,且願意為此承擔一定的風險機率。

然而隨著近期多起安全事故的發酵,一些歷史事件的連帶影響以及原本隱於水下的固有問題逐漸暴露,讓整個DeFi 市場都瀰漫著一股危險的氣息,因此 Odaily 作者本人上週已選擇了將絕大部分鏈上資金回攏。

到底發生了什麼事?

上半章:不透明的高息穩定幣

上週DeFi 發生了多起值得關注的安全事件。如果說 Balancer 被盜一事尚屬意外孤例,那麼兩家所謂的收益型穩定幣協議Stream Finance(xUSD)以及Stable Labs(USDX)的接連脫錨則暴露了一些本質問題。

xUSD 及USDX 的共同點在於,二者均被包裝為一種模式類似於Ethena(USDe)的合成穩定幣,主要利用 Delta 中性的對沖套利策略來維持錨定並創造收益。此類生息型穩定幣在本輪週期內大行其道,由於業務模型本身並算不複雜,且有USDe 階段性成功的案例在先,批量出現的各路穩定幣甚至將26 個英文字母與USD 一詞的排列組合試了個遍。

然而,包括xUSD 及USDX 在內的許多穩定幣的儲備及策略狀況均不夠透明,但在足夠高的收益率刺激下,此類穩定幣還是吸引到了大量資金的流入。

在相對平和的市場波動中,這類穩定幣倒還能夠維持運行,但加密貨幣市場總是會出現意想不到的巨幅波動。 Trading Strategy 分析稱(可參閱《深度解析xUSD 脫錨真相:10·11 大暴跌引發的多米諾危機》),xUSD 之所以大幅脫錨,關鍵原因在於Stream Finance 不透明的鏈下交易策略在10 月11 日的極端行情中遭遇了可續合機制的「自動減損」(ADL) 10 月11 日的極端行情中遭遇的「自動減損」(ADL)詳細資料 (ADLADLADLADLADSADSADSSADSSADSADSSADSADSADSADSADSADSADSADSADSAD長單元長的企業詳細解倉」(ADL)詳細資料 (ADLADLADLADLADDSADSADSADSSADSSADSADSADSADSADSADSADSADSADSADSADSADSAD經濟SADSADSADSADSADSADSADSADSADgoSADgoSAD流行時期的自然解(ADL)規解(ADL) 。機制,為什麼你的盈利神單會被自動平倉?

Stable Labs 及其USDX 的情況應該與之類似,雖然其官方在事後公告中將脫錨歸因於“市場流動性狀況和清算動態”,但考慮到該協議始終未應社區要求公佈儲備詳情以及資金流轉明細,加之疑似創始人地址在藉貸平台抵押USDX 及sUSDX 借出主流貨幣,寧願為異常的超值標準

xUSD 及USDX 的狀況暴露出新興穩定幣協議模式上的嚴重缺陷,由於透明度的缺失,此類協議在策略上存在較為明顯的黑箱空間。許多協議對外宣發時口口聲聲說自己是Delta 中性模型,但實際倉位結構、槓桿倍數、對沖的交易所乃至清算風險參數都未公開,外部用戶幾乎無法驗證其是否真的“中性”,實質上成為了被轉嫁風險的一方。

這類風險爆發的經典場景是,使用者投入USDT、USDC 等主流穩定幣去鑄造xUSD、USDX等新興穩定幣,以賺取誘人的收益率,可協議一旦出事(還要分一分是真出事和假做戲),用戶將陷入完全被動的位置,手中的穩定幣會在恐慌踩踏之下快速脫錨,協議若講究的話或許還會拿出剩餘資金做一做賠(即便不付,散付的順序往往也最靠前),不講究了。

不過,一桿子打死所有 Delta 中性的生息型穩定幣也有失偏頗。從行業擴展的角度來看,積極探尋多元收益路徑的新興穩定幣有著其積極意義,以Ethena 為代表的部分協議會進行清晰度披露(Ethena 近期TVL 同樣大幅縮水,但情況不太一樣,稍後Odaily 會另寫文章展開),但現在的情況是,你並不知道有多少未做披露或是披露程度不披露的問題-寫文章時我只能疑罪從無,所以只能拿「暴雷」的協議舉例,但從自身倉位安全角度考慮,更建議你疑罪從有。

下半章:借貸協議與資金池「主理人」(Curator)

或許有人會問,我不玩這些新興穩定幣不就行了?這就引出了本輪DeFi 系統性風險下半場的兩大主角—— 模組化借貸協議與 Curator (社區好像已逐漸習慣將其翻譯為“主理人”了,下文 Odaily 將直接沿用此翻譯)。

關於主理人的定位及其在本輪風險中所發揮的作用,上週我們曾在《 DeFi 中的Curator 角色是什麼?會是本輪週期的暗雷嗎? 》一文中有過詳細解釋,有興趣的可以直接傳送閱讀,看過原文的也可以直接跳過下邊幾段。

簡而言之, Gauntlet、Steakhouse、MEV Capital、K3 Capital 等專業機構會作為主理人,在Morpho、Euler、ListaDAO 等借貸協議上將一些相對複雜的收益策略封裝成易用的資金池,允許普通用戶在藉貸協議的前端一鍵存入USDT、USDC等主流穩定幣來賺取高息,而主理人則會在後端決定資產的具體生息策略,例如配置權重、風險管理、再平衡週期、提款規則等等。

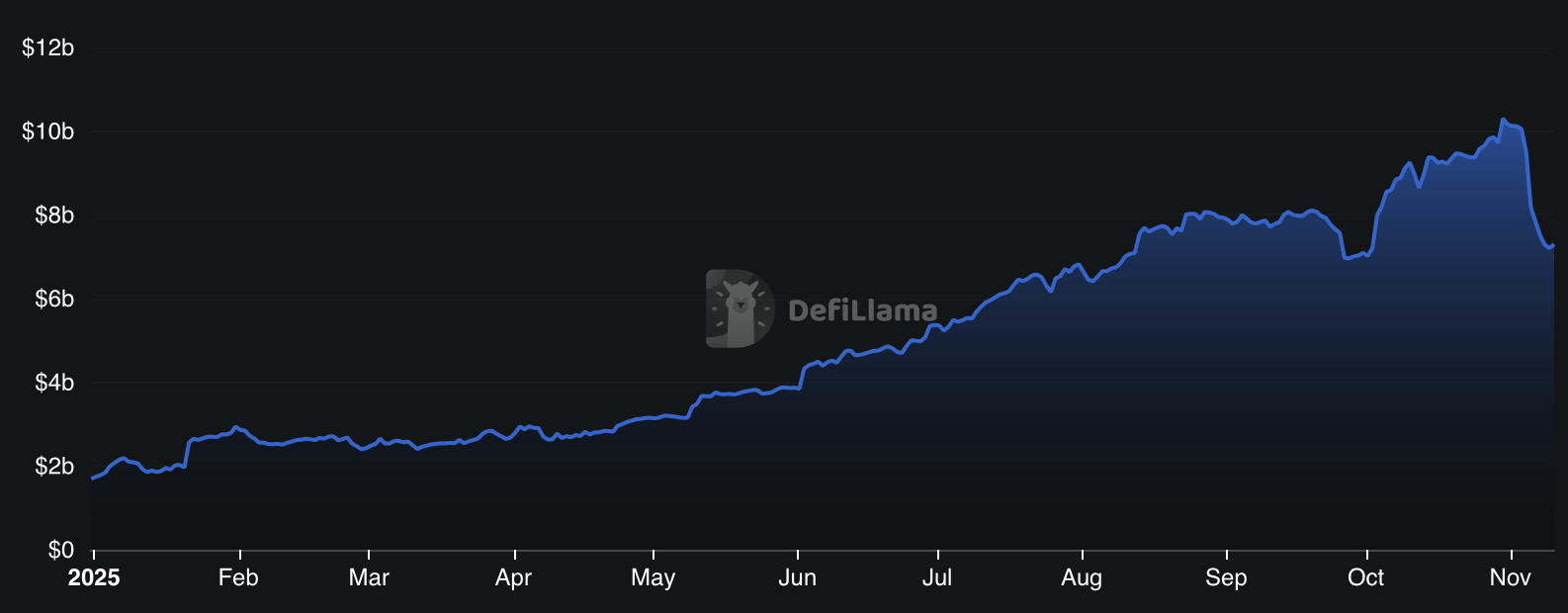

由於這類資金池模式往往能夠提供比經典借貸市場(如Aave)更可觀的收益,該模式自然地吸引了資金的熱逐。 Defillama顯示,由各大主理人運維的資金池總規模在過去一年間飛速增長,10 月底及本月初曾一度突破100 億美元,截至發文仍暫報73 億美元。

主理人的獲利路徑主要靠績效分成及資金池管理費,這種獲利邏輯決定了主理人所管理的資金池規模越大、策略報酬率越高,其利潤就會越大。而由於大部分存款使用者對於主理人的品牌差異並不敏感,選擇存向哪個池子往往只取決於明面上的APY 數字。這就使得資金池的吸引力水準也與策略收益率直接掛鉤,所以策略的收益率就成為了最終決定主理人獲利狀況的核心因素。

在殖利率驅動的業務邏輯下,加之缺乏清晰的追責路徑,部分主理人便逐漸模糊掉本應最先考慮的安全問題,選擇了鋌而走險—— 「反正本金是用戶的,利潤則是我的」。在近期的安全事件中,就是MEV Capital、Re7 等主理人將資金配置到了xUSD 及USDX 之中,進而讓許多透過Euler、ListaDAO 等借貸協議存款的用戶間接地觸及了風險。

鍋子也不能讓主理人一方去背,部分借貸協議同樣難辭其咎。在目前的市場模式下,許多存款用戶對於主理人的作用甚至存在都不甚了解,而是簡單地認為自己只是將資金投入了某知名借貸協議去生息,借貸協議實際上在此模式下發揮了更顯性的背書作用,且自身也受益於該模式實現了TVL 的暴漲,因此其本應負起對主理人進行監管的責任,但顯然有一些協議。

總結一下,此類風險的經典場景是,用戶向借貸協議的資金池投入了USDT、USDC等主流穩定幣,但多數實際上並不知道是主理人在利用資金運行生息策略,也不清楚策略的具體細節,而後端的主理人則因利益率的驅動將資金部署到了前一部分所提到的新興穩定幣之中;在新興穩定幣暴雷之後,資金池策略失效,存款用戶間接承受間接承受到了前一部分所提到的新興穩定幣之中;在新興穩定幣暴雷之後,資金池策略失效,存款用戶承受間接承受了損失;再然後,則是藉貸協議本身出現壞賬(現在看來若及時清算倒還算好,強制寫死脫錨穩定幣的預言機價格規避清算,反而會因大規模的避險借款而放大問題),致使更多的用戶群體遭受牽連……在這一路徑中,風險也在被系統性地傳導與擴散。

為什麼會走到這一步?

回看本輪週期,交易一側早已進入地獄難度。

傳統機構僅青睞極少數的主流資產;山寨幣跌跌不休,看不見底;Meme 市場內幕操作及機器程序橫行;再加之10 月11 日的大屠殺……大量散戶在本輪週期中都是陪跑甚至虧損。

在這一背景下,理財這種看起來更具確定性的路徑逐漸有了更大規模的市場需求,再疊加穩定幣立法實現里程碑突破,大量包裝成生息穩定幣的新興協議批量出現(或許這些協議本就不該被叫作穩定幣),通過動輒十幾個點甚至幾十個點的年化收益率,但也有生無雜枝,這其中也有個混合有橄欖雜龍的混合。

在極度內捲的生息穩定幣市場中,為了使產品的收益率更具吸引力——無需做到長期持續,只需以更好的數據維持到發幣、退出—— 部分協議會透過提高槓桿或是部署鏈下交易策略(可能完全不中性)的方式來尋求更高的收益率。

同時,去中心化的借貸協議與主理人則恰到好處地解決了部分用戶對於未知穩定幣的心理門檻問題——“我知道你把錢存成xxxUSD 不放心,但你存的是USDT 或USDC,Dashborad 上也會實時展現你的倉位,這你還能不放心嗎?”

上述模式在過去一年多的時間內的運作狀況還不錯,至少在較長階段內未出現大規模暴雷。由於市場整體處於相對上行的階段,期現市場之間有著足夠的基礎套利空間,多數生息穩定幣協議都能維持相對可觀的收益率表現,許多用戶也在這一過程中逐捕放鬆了警惕,兩位數的穩定幣或資金池收益率似乎已成為了理財的新常態……但是,這真的合理嗎?

為什麼我強烈建議你暫時撤退?

10 月11 日,加密貨幣市場遭受史詩級的血洗,數百億美元的資金被清算。 Wintermute 創辦人兼執行長Evgeny Gaevoy 當時曾表示,懷疑一些運行多空對沖策略遭受了嚴重虧損,但不清楚究竟是誰損失最大。

事後再看,Stream Finance 等所謂Delta 中性協議的接連暴雷已部分印證了Evgeny 的猜測,但我們仍不知道還有多少暗雷仍藏在水下。 即便是未直接遭受當日的清算打擊,1011 大爆倉之後的市場流動性快速縮緊,加之因市場情緒轉冷而導致的期現基礎套利空間收縮,也會加大生息型穩定幣的生存壓力,而各種非預期的意外事件往往會出現在這種時候,且由於各種不透明的資金池致在底層往往存在著極致複雜的局面。

Stablewatch數據顯示,截至10 月7 日當週生息型穩定幣經歷了自2022 年Luna 暴雷UST 崩潰以來最大的資金流出,總計流出10 億美元,且該流出趨勢仍在持續;此外Defillama數據亦顯示,由主理人所運維的資金池規模較月初已縮水近30 億美元。很明顯,資金已用行動對當前的狀況作出了反應。

DeFi 同樣適用於投資市場的經典「不可能三角」 —— 高收益、安全性、可持續三者永遠不能同時滿足,而當前「安全性」這一因素正在搖搖欲墜。

或許你已習慣於將資金投入某種穩定幣或某種策略進行生息,且已通過該操作在過去較長一段時間獲得了較為穩定的回報,但即便是始終採用相同策略的產品,其風險狀況也並非靜態不變的,當前的市場環境正是風險係數相對較高、意外概率發生的窗口,此時謹慎時成為明智時,此時在撤退或是小機率之選,畢竟當10%。