深度解析xUSD脫錨真相:10·11大暴跌引發的多米諾危機

- 核心观点:Stream Finance因策略失败致xUSD脱锚巨亏。

- 关键要素:

- 链下交易爆仓致9300万美元损失。

- 采用高杠杆递归循环放大风险。

- 缺乏透明度与真实Delta中性策略。

- 市场影响:引发DeFi领域信任危机与监管关注。

- 时效性标注:短期影响

原文作者: Trading Strategy

編譯| Odaily 星球日報( @OdailyChina )

譯者| Wenser( @wenser2010 )

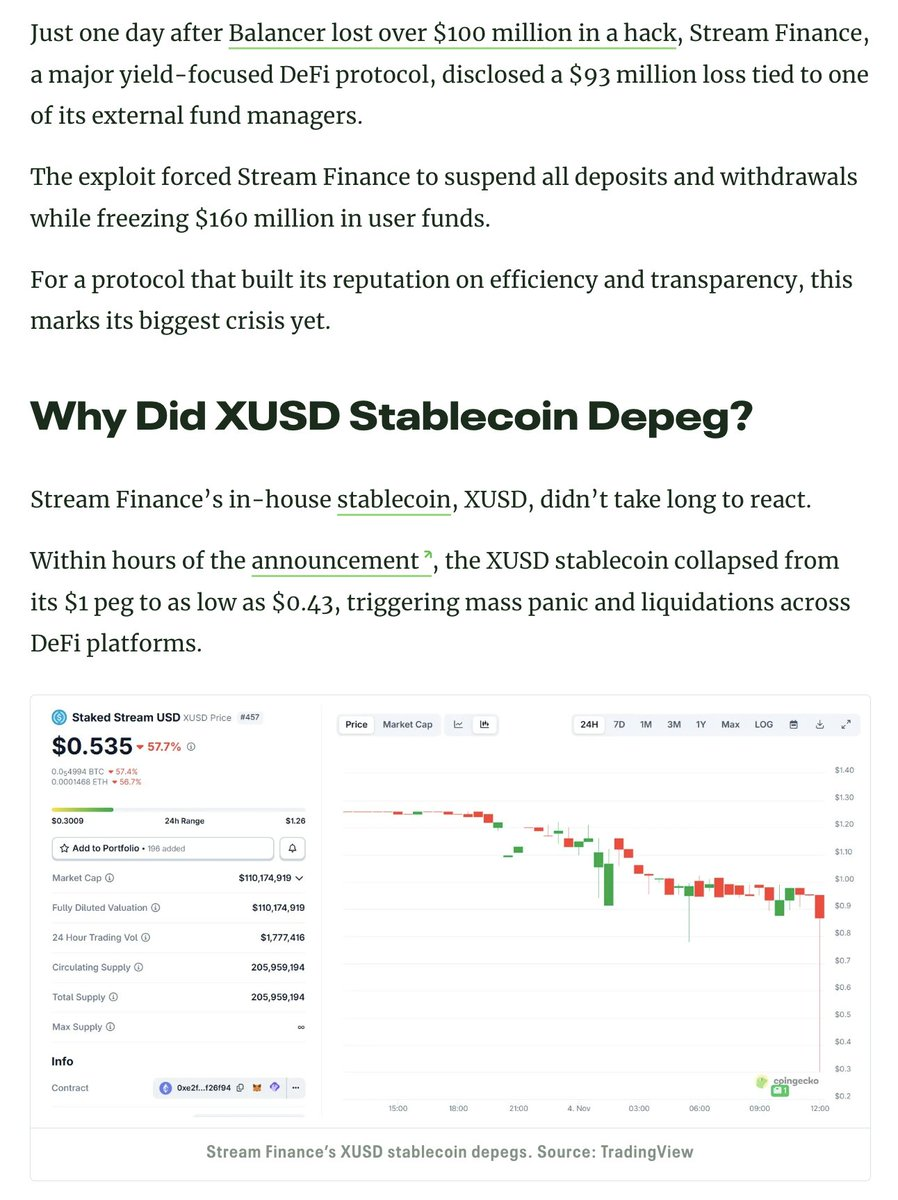

編按:時隔24 天,xUSD 脫錨暴雷還是將Stream Finance 的巨額虧損暴露在了公眾視野之中。 11 月4 日,Stream Finance 官方發文承認,外部基金經理人披露旗下基金資產損失約9,300 萬美元,此外已聘請Perkins Coie LLP 律師事務所律師進行全面調查。截至撰稿時, xUSD 價格已脫錨至0.14 美元左右,跌幅高達87%左右,更令人揪心的是,市場對其回錨已不抱太大期望,而這或許只是「10·11 大暴跌」引發的多米諾骨牌危機下的其中一環。為了探知xUSD 脫錨及Stream Finance 巨額虧損的真相,Odaily星球日報特將Trading Strategy 系列調查編譯如下,供讀者參考。

xUSD 脫錨暴雷始末:當DeFi Curator 被子彈擊中眉心

根據現有資訊來看,Stream Finance 發行的xUSD 是一種「偽裝」成DeFi 穩定幣的「代幣化對沖基金」,其官方聲稱自己運行delta 中性策略進行投資。而現在,Stream 已然陷入輿論漩渦。

在加密產業過去的五年裡,多個加密項目按照這一劇本運轉,即試圖透過delta 中性投資產生的收入來助推自己的代幣發展。一些成功的例子包括:MakerDAO、Frax、Ohm、Aave、Ethena。

但與許多真正執行這項策略的DeFi 競對不同,Stream Finance 的策略和部位缺乏透明度。在其聲稱的「高達5 億美元TVL」 中,只有1.5 億美元資產是鏈上可見的(例如透過@DeBankDeFi可以查詢)。而現在,真相揭曉,原來Stream 用部分資金投資了由獨立交易員運營的鏈下交易策略,其中一些交易員爆倉,卻留下了1 億美元的名義損失。

最初, @CCNDotComNews曾以「xUSD 脫錨事件」為切入點,對該事件進行了詳細報告。

需要強調的是,Balancer 駭客攻擊事件僅是引入,與此事無關

根據傳聞資訊(我們尚無法證實,因為Stream 並未進行官方揭露),涉及「賣出波動率」的鏈下交易策略也牽扯其中。在量化金融中,「賣出波動率」(也稱為「空頭波動率」)是指在市場波動性下降、保持穩定或當實際波動率低於金融工具定價的隱含波動率時實施獲利的交易策略。如果標的資產的價格沒有顯著變動(即低波動性),則選擇權可能會一文不值地到期,從而允許賣方保留溢價作為利潤。然而,這種方法存在巨大風險,因為波動性的突然飆升可能會導致巨額損失——通常,這一策略被描述為“為了撿幾分錢而冒著被壓路機碾過的風險”(Odaily星球日報注:原話為"picking up pennies in front of a steamroller.")。更多關於賣出波動率的介紹可參考此處資訊。

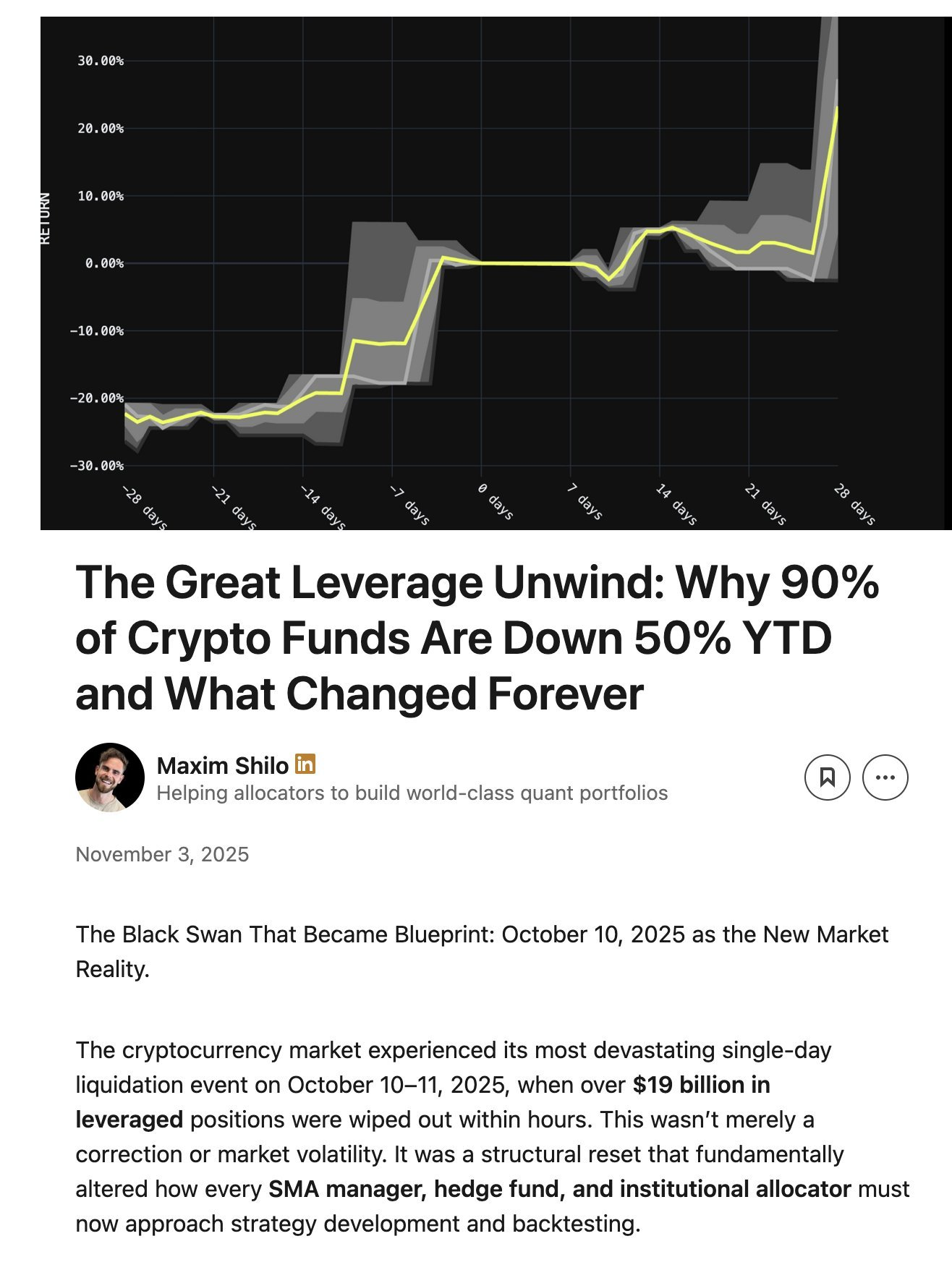

在上個月的「紅色星期五」(Odaily星球日報註:即北京時間10 月11 日大暴跌),加密市場就出現了這樣的「波動性飆升」的情況。隨著時間的推移,在今年圍繞川普的「強勢推動」下,加密貨幣市場累積了大量的系統性槓桿風險。當川普在10 月10 日星期五下午(即北京時間10 月11 日凌晨)宣布新關稅政策時,所有的資本市場都感到無比恐慌,而很快,這種恐慌情緒蔓延到了加密貨幣市場。在極度恐慌中,首先陷入恐慌而選擇拋售已保證的東西(即手上的槓桿資產)是不難理解的;而正是這次拋售,導致了隨後發生的次級清算。

由於槓桿風險長期累積,系統性槓桿上升到高位,永續期貨市場缺乏足夠的深度,無法順利平倉和平倉所有槓桿部位。在這種情況下,自動清算(ADL) 系統開始發揮作用,並由此導致了擁有一定利潤空間的市場參與者損失擴大化。這對已經陷入瘋狂的加密市場進行了進一步的擠壓。有關自動清算( ADL )的介紹, 詳見此處。

這事件導致的市場波動是加密貨幣市場十年一遇的事件。雖然並非眾所周知,但這種暴跌早在2016 年的早期加密貨幣市場就已經發生過。可惜的是,我們沒有那個時代的完整數據,因此大多數量化交易者的策略都基於最近的「平滑波動率」數據。換言之,由於我們近年來沒有經歷過這樣的波動率飆升,所以即使只有2 倍的槓桿頭寸也在這次暴跌中被直接清算。

Maxim Shilo 曾在先前的文章中詳細講述了這一事件對量化交易者意味著什麼,以及加密貨幣交易在「紅色星期五」之後可能產生什麼樣的永久性改變。

現在,我們看到了第一批從「紅色星期五」事件中浮出水面的屍體,而Stream 正是其中的一員。

Delta 中性基金的要求是你不能虧錢。如果你虧了錢,根據定義,你就不屬於Delta 中性策略。 Stream 承諾將保持delta 中立,但在資金分配背後,他們投資了專有的、不透明的鏈下交易策略。 Delta 中性策略並不總是非黑即白的,事後諸葛亮去下判斷很容易。許多專家可能認為這些鏈下交易策略風險太大,無法被視為真正的Delta 中立策略。因為這些策略可能適得其反,而現實驗證了這種說法。

當Stream 在這些糟糕的交易中失去本金時,其最終的結果是資不抵債。

毫無疑問,DeFi 並不是毫無風險的,部分資金的損失是允許的。你仍然可以將資產恢復到100%,如果你能夠獲得10% 的年收益率,那麼一次性15% 的回撤並不是毀滅性的。

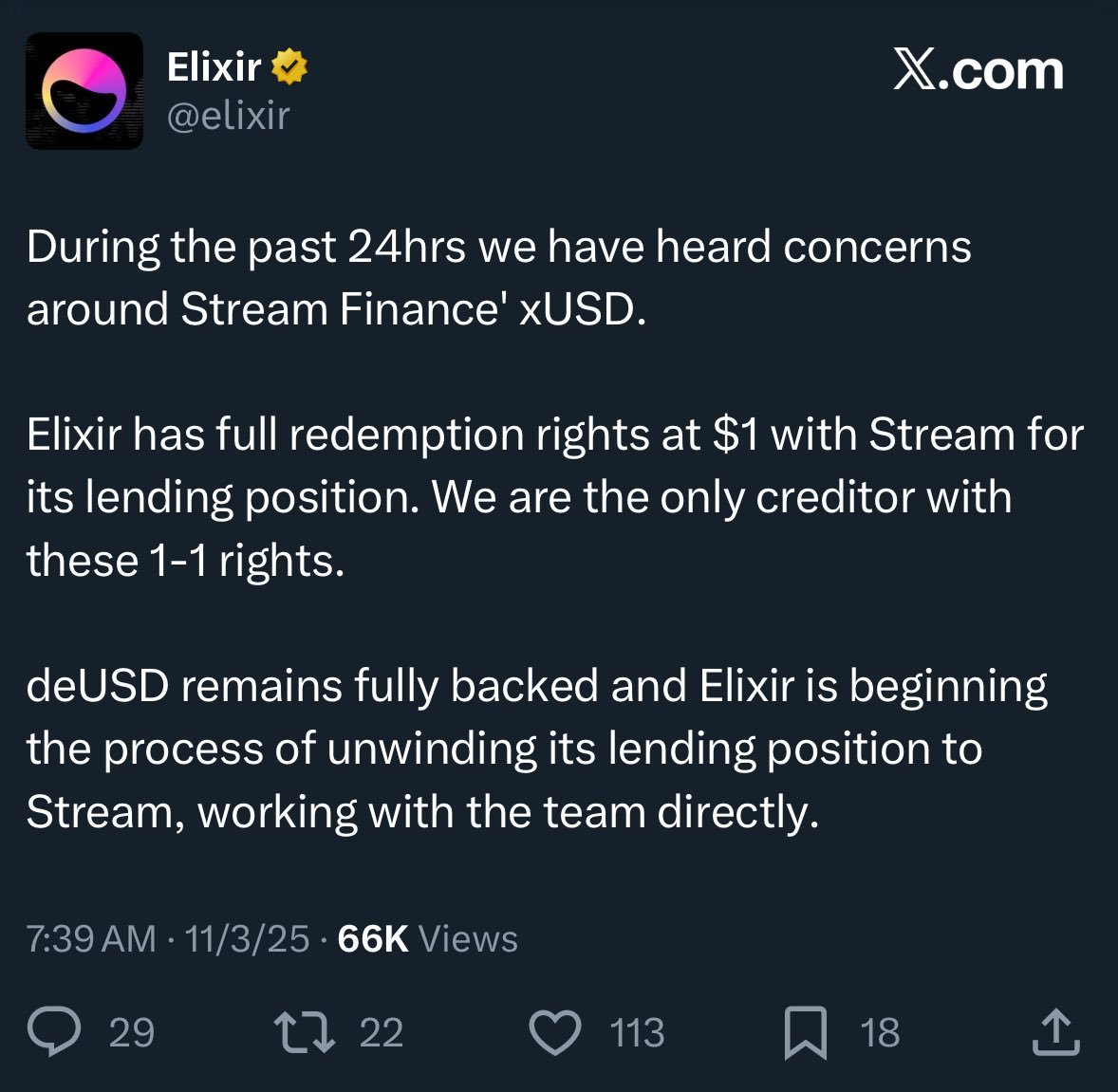

然而,面對這種損失情況,Stream 也透過使用另一種穩定幣Elixir 執行「遞歸循環」借貸策略來充分利用自己的資金。有關遞歸循環的介紹請見此處。這就導致了更多槓桿的產生。 (有關Stream 如何加槓桿並產生了多大的槓桿部位,可以參考本文)。

雪上加霜的是,Elixir 聲稱「合作資產」是基於雙方的鏈下協議產生的,以便在Stream 破產的情況下可以收回其本金。這意味著Elixir 會收到更多的資金補償,而Stream 的其他DeFi 投資者收到的補償資金更少(或直接沒有)。

由於缺乏透明度、遞歸循環和專有策略,我們實際上並不知道Stream 平台用戶遭受的損失。 Stream xUSD 穩定幣價格目前交易價格為0.60 美元(11 月5 日凌晨4 時許)。

因為Stream 並未向這些DeFi 用戶披露這些信息,所以許多用戶現在對Stream 和Elixir 都非常生氣:自己不僅要承擔資產虧損,而且不確定金額的其餘資金要被充公,以確保來自華爾街的美國富人們持有利潤。

該事件也影響了其他借貸協議及其Curator(DeFi 策劃商)。正如@infiniFi的Rob 所言:「那些以為自己在Euler 上'有抵押借貸'的人,其實等於是'間接地參與了無抵押借貸'。」 (Odaily星球日報:意為你以為自己的資金貸給了有抵押的貸款人,但實際上你的錢被無抵押貸款人借走了)

此外,由於Stream 沒有關於其部位和損益的透明性說明或鏈上數據,發生了這些事之後,用戶開始懷疑Stream 為管理團隊欺詐性地挪用了用戶投資利潤。而Stream xUSD 質押者依賴Stream 官方報告的「預言機」來獲取「紙面上的」利潤,第三方無法確認任何損益計算是否正確或公平。

如何解決這一問題?

像Stream 這樣的事件其實是可以避免的,尤其是在DeFi 這樣的新生產業。

「高風險,高回報」的規則始終適用。但是,要利用這項規則牟利,你必須先了解風險:並非所有風險都是平等的,有些風險可能是不必要的。有幾種信譽良好的流動性挖礦、借貸和穩定幣作為代幣化對沖基金協議,它們的風險、策略和頭寸是透明的。

例如@aave創辦人@StaniKulechov近期就發文討論了DeFi 策劃商以及何時可能發生過高風險性事件,他也提及了最近的DeFi 風險事件。

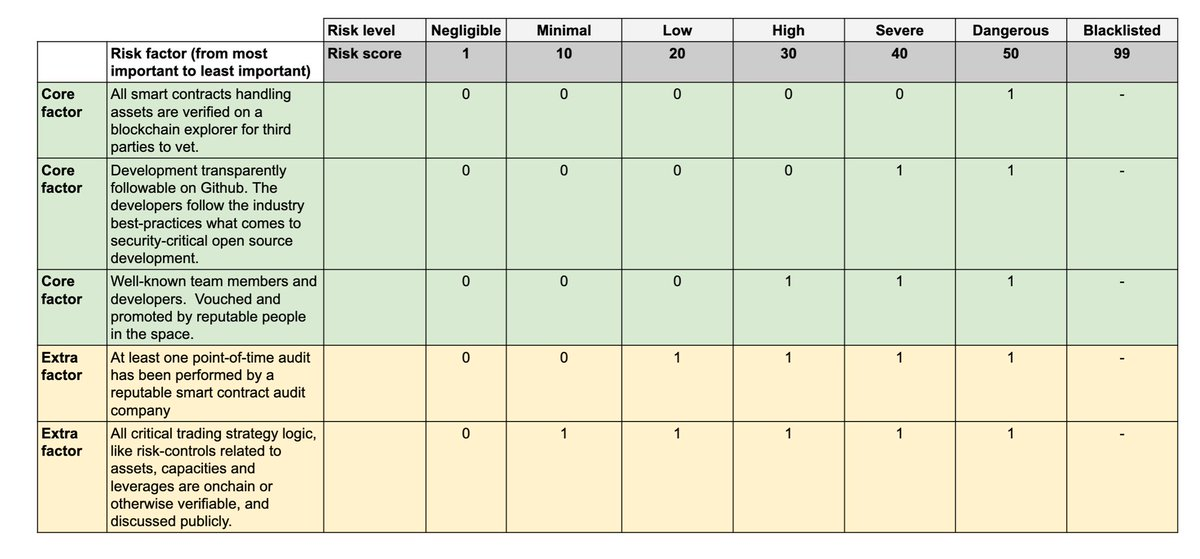

為了讓「好金庫」和「壞金庫」之間的差異更加明顯,在交易策略,我們已經開始在我們的《DeFi 金庫報告》中發布金庫技術風險評估評分, 詳見此處。

依照幾個不同的維度,技術風險是指由於技術執行不力而損失投資於DeFi 金庫的資金的可能性。金庫技術風險架構提供了一個簡單的分析工具,主要用於將DeFi 金庫分為高風險和低風險類別。 值得強調的是,技術風險評分並不能消除不良交易、風險傳導等市場風險,它的價值在於第三方可以評估這些風險(以決定是否要投入資金參與其中)。

隨著DeFi 用戶能夠獲取更為全面、充分的信息,資金配置將轉向遵守規則、行事透明的項目,未來像Stream 這樣的暴雷事件將不會再次產生如此嚴重的損失和影響。

另外,解決金庫管理問題的另一個好建議是增加DeFi 策劃商在金庫中的資金投入。許多傳統金融的跟單交易服務通常會顯示交易員在自己的交易策略中投入的資本金額(如美元價值和百分比)。

最後,鄭重提醒並警告:持有Stream xUSD 槓桿的金庫現在提供高於50% 的巨額APY;但金庫的資金利用率為100%,這意味著金庫資金被鎖定在藉貸頭寸中,無法平倉,因為協議已經暫停運行或借貸頭寸處於水下,缺乏足夠的資金來提取。如果你向這些金庫存入資金,大概率會資金受損,請勿冒險嘗試。