一文讀懂幣圈的「做市商」是怎麼玩的?

- 核心观点:做市商通过价差和手续费获利。

- 关键要素:

- 通过双向挂单赚取价差利润。

- 利用手续费返还机制增加收益。

- 根据市场波动调整报价策略。

- 市场影响:解释散户亏损与市场操纵现象。

- 时效性标注:长期影响

原文作者:看不懂的sol(X: DtDt 666 )

這波插針式下跌,很多兄弟說是幣安做市商出問題了,包括錨定黃金的$PAXG也插針了。

為什麼很多散戶都說自己買就跌,一賣就漲?

那麼,做市商是幹嘛的?又是如何運作的呢?

1.手續費返還

2.雙向掛單,二者均成交後微小的spread 價差利潤,累積微薄的利潤,本質在於利用時間及資訊延遲捕獲流動性

3.價格發現,幫助市場有效率定價,提供流動性

4.坐莊,操縱市場,配合消息拋售流動性給散戶

「做市商」的英文原文是Market Maker,換句話說:在沒有市場的地方,做市商Make(做,創造)了一個市場出來。

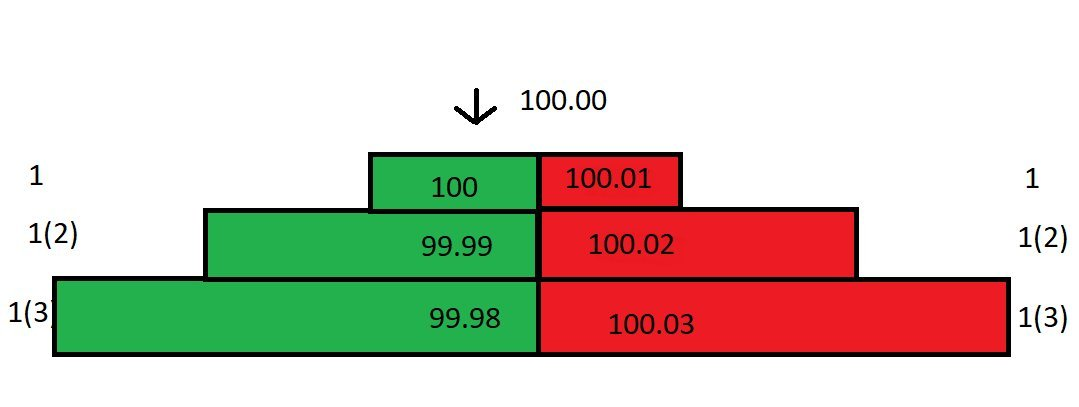

首先假如你是一個專案的做市商,現在有一個訂單薄(order book),它長這個樣子:

我們先做一些假設:這個市場沒有其他投資者發布限價單,你是這個市場唯一的流動性提供者,也就是說你是唯一的做市商;最小價格變動單位是0.01;所有吃單(taker)需要支付0.025%的手續費,所有掛單(maker)獲得0.01%的返利。

你是做市商market maker,是掛單的一方,市場上所有和你市價成交的單子,你都能拿到0.01%的回饋。

最適買價和最優賣價之間的價差(best bid 和best offer,簡稱bb/o)叫做spread,目前訂單薄的spread 是0.01。

現在,有一筆市價賣單進來了,會和你的買一價100 成交。這筆交易你付出了100,而對方實際上只收到了100-0.025*100=99.975,其中的0.025(100*0.025%)是手續費,而你可以拿到其中0.01%的返利,所以你實際只付出了99.99。

因為買一被拿掉了,所以訂單薄的結構變了,現在的spread 變成了0.02。但市價還是100,因為這是最後一個成交的價格:

如果此刻有一筆買單進來,將會和你的賣一價100.01 成交。上一筆單子你以99.99 的價格買入,這裡再以100.01 的價格賣出,賺到0.02,再加上返利,這一買一賣的總利潤大約可以達到0.03。

儘管你的買一(100)和賣一(100.01)的spread 只有0.01,但是實際利潤高達0.03!

如果源源不絕的市價單進來和你成交,每一次買賣你都可以賺到0.03,這樣累積下來,發家指日可待!

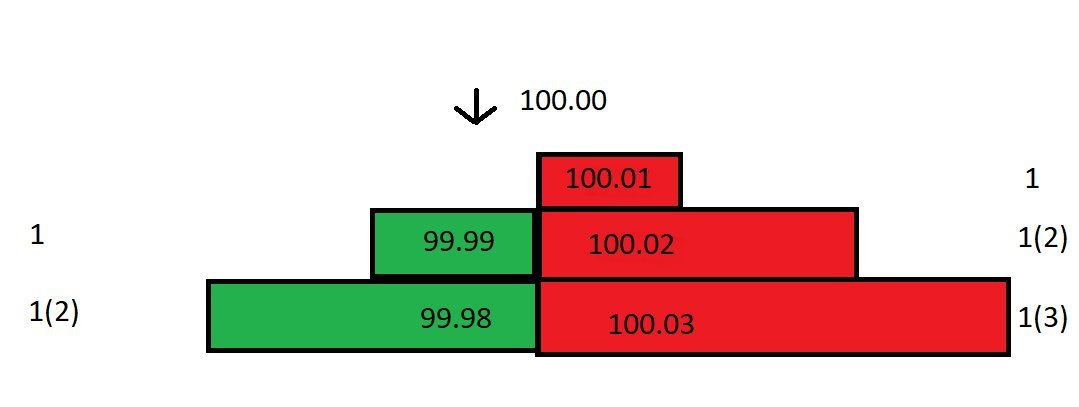

但很遺憾,市場並沒有如你預期般順利發展,在你以99.99 的價格接貨後,現貨市場的價格立刻從100 下跌到99.80,你立刻撤掉了99.99 和99.98 的買單,以免被別人套利。

因為現在的價格是已經跌到了99.80,你的賣一還是100.01,這個價格太高了,沒有人會以這個價格和你成交。當然你也可以把賣一下調到99.81,但會產生0.17 的虧損。

別忘了,你是市場上唯一的做市商,你完全可以利用這個優勢,調整訂單薄,把虧損打到最低!

你計算了一下以什麼價格掛賣單,能保本出局。你以99.99 的價格接貨,想要賣個保本價平掉這一單,賣一就要掛在99.98(因為加上返利,實際到手是99.99,剛好不虧不賺)。

於是你調整了一下訂單薄,在買一和買二分別掛上了99.80 和99.79 的單子,並在賣一掛上了99.98 的單子:

儘管現在的價差很大,但你是市場上唯一的做市商,你可以決定不降低賣單價格。如果有人願意以99.98 的賣一價格成交,那皆大歡喜。如果沒有,也沒關係,因為你的買單價格已經下修了99.80,會有市價單進來跟你成交。

此時,有市價買單進來和你的買一成交。現在你手上有2 份合約,持倉成本會平攤到:(99.79+99.99)/2=99.89。 (上一筆我們以99.99 的價格成交,這筆以99.79 的價格成交,比買單價格更低成交是因為我們有0.01%的手續費回饋金。)

OK,現在平均持倉成本降低到了99.89,你調低你的賣一價,從99.98 調低到99.89。突然間,巨大的報價差縮小了一半。接下來,你可以不斷地透過這樣操作,逐步減少成本,縮小價差。

上面這個例子裡,價格只波動了0.2%,如果價格突然波動5%、10%甚至更多呢?即使用上面的辦法操作,也可能會導致虧損,因為價差太大了!

因此做市商要研究2 個問題:

在不同的時間窗口下,價格的波動性有多大?

市場的成交量大小?

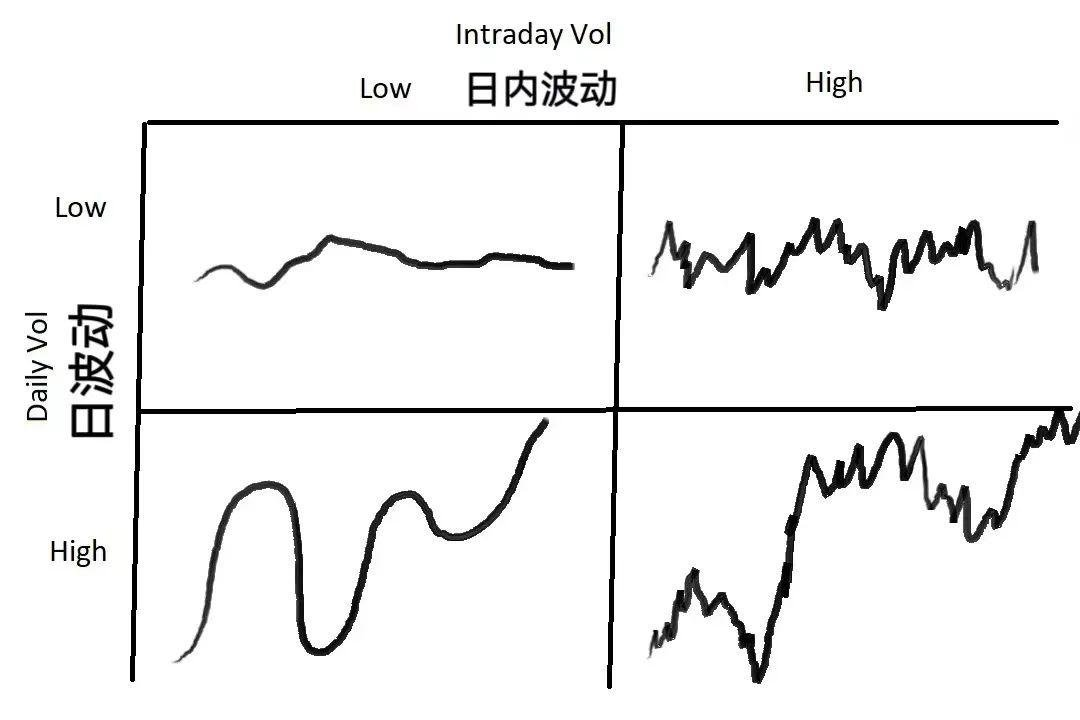

波動性簡單來說,就是價格離其平均值的偏離程度,不同的時間窗口下價格的波動性是不同的。一個品種可能在1 分鐘等級的k 線圖上上躥下跳,而在日線圖上的走勢波瀾不驚。成交量則告訴我們了流動性,流動性會影響掛單的spread 和成交頻率。

上面的圖示範了4 種價格波動,對不同的波動狀況,做市商要選擇不同的因應方式:

如果市場整體的波動率較低,每日波動率和日內波動率都很低,則應該選擇較小的報價差,以最大化交易量。

如果每日波動率低,但是日內的波動率高(也就是說價格雖然大幅波動,但並沒有實質性變化),你可以擴大報價差spread,並且用更大的訂單量。如果價格朝不利方向移動,可以採用上面所說的攤低平均成本的辦法來減少虧損。

如果每日波動率高,但是日內波動率低(換而言之,價格以平穩的步調走出了趨勢),這時候你應該用更小的、緊密的報價差spread。

如果每日波動率和日內波動率都很高,你應該擴大價差spread,並且使用更小的訂單量。這是最危險的市場狀況,常常嚇跑其他的做市商,當然危機並存,也蘊藏著許多機會。大多數時間做市商會賺取穩定的收益,但是市場脾氣怪的時候,會擊穿你訂單薄的一側,迫使你虧損出局。

做市交易有2 個關鍵步驟:確定fair price(定價)和確定價差(spread)。

第一步是確定fair price,也就是定位在哪個價格掛單。定價是第一步也是非常重要的一步,如果你對fair price 的理解偏差太大,那麼你的「庫存」很可能甩不出去,最後只能以承受虧損把倉位平掉。

定價的第一種方式是參考該品種在其他市場的價格。例如你在倫敦市場交易美元/日元,你可以參考它在紐約市場的定價。但是如果價格在其他市場出現異常波動,這種定價方式會改變的非常不可靠。

第二種定價方式是用中間價格定價,中間價(mid price ) =(買1 價+賣1 價)/2。用mid price 定價是一種看似簡單,但非常奏效的方法,因為中間價是市場博弈的結果。 Quote around mid, the market is probably right 用中間價定價,市場大機率是對的。

除了上面講到的2 種定價方式外,還有其他很多種定價方式,例如基於演算法模型、市場深度的定價方式,這裡不做詳細展開。

做市商要考慮的第二個問題是價差spread。確定合適的價差,你需要考慮一連串的問題:市場的平均成交量是多少?這個成交量的變動(方差)有多大? take(主動買單)的平均大小和變化(變異數)?在fair price 附近的掛單量情況?等等。除此之外,你還要考慮在很小時間窗口裡價格的波動和方差,作為做市商要付出/獲取的手續費,其他次要因素比如接口速度,下單撤單的速度等等。

在非常短的時間段裡,做市商的盈利期望其實是負的,因為每一筆主動買單(taker order)都想在自身價格有優勢的情況下和你成交,除非是被迫止損的單子。每個市場上其他的參與者都想從你手中獲利。

試想一下,你是個做市商,你要把單子掛在什麼位置?

在掛單能被成交的前提下,要吃到最大的價差,你需要在訂單薄的最前面掛單,也就是買一/賣一的價位。只要價格一變動,你在買一的單子就會迅速成交,但是頻繁的價格變動是件壞事--比如說你剛接了貨,價格就變了,你原來賣一的掛單已經沒法以掛單價格成交了。

在一個流動性不充分,價格變動較小的市場,把單子掛在買一/賣一會保險的多,但是這會引出另一個問題——其他做市商會發現你,然後以更小的價差搶在你前面掛單(tighten the spread),大家會搶著一直縮小價差,直到沒有利潤為止。

現在我們從數學角度探討,怎麼確定價差。先從波動開始。我們要知道在非常小的時間週期上,這個資產的價格/成交量在它平均值附近的波動性大小。接下來的數學計算會假設價格活動服從常態分佈,當然這會和實際情況有所偏差。

假設我們以1 s 作為採樣週期,過去60 s 作為樣本,假設當前中間價的均值和60 s 前的均值一樣(記住這裡的均值不變),且這個均值和現價有0.04 的標準差。由於我們前面假設了價格運動服從常態分佈,所以我們可以進一步得出,在68%的時間裡,價格會在離均值1 個標準差($-0.04-+$0.04)內波動;在99.7%的時間裡,價格會在離均值3 個標準差($-0.12-$+0.12)內波動。

ok,我們在中間價兩邊以0.04 的價差報價,即價差spread 等於0.08,在68%的時間裡,價格會圍繞均值1 個標準差($-0.04-+$0.04)內波動,所以此時兩邊的單子想成交,價格的要波動就必須擊穿兩邊的價格,也就是此時1個標準差,有32%的時間(1-68%=32%)價格的波動會超過這個範圍。因此,我們可以粗略估計單位時間的利潤:32% * $0.04 = $0.0128。

我們可以繼續推演: 如果以0.06 的價差掛單(分別離中間價0.03 的位置),對應0.75 個標準差(0.03/0.04=0.75),價格波動超過0.75 個標準差的機率是45%,預估單位時間利潤45% * 0.03 =$0.05。若以0.04 的價差掛單(分別離中間價0.02 的位置),對應0.5 個標準差(0.02/0.04=0.5),價格波動超過0.5 個標準差的機率是61%,預估單位時間利潤61% * 0.02 = $0.0122。

我們發現,以0.06 的價差掛單,也就是在0.75 個標準差的位置掛單,能獲得最大的利潤,也就是$0.0135!這個例子分別舉了1/0.75/0.5 個標準差的情況,比較下來,0.75 個標準差能獲得最大利潤。對直覺進一步證明,我用excel 做了不同標準差下預期收益的推導,發現預期收益是凸函數,這個凸函數正好在0.75 個標準差附近取到最大值~!

以上假設價格波動服從平均值為0 的常態分佈,也就是說市場的平均報酬率是0,而實際情況是價格的平均值會改變。平均值的偏移會讓一側的單子更難被成交,當我們有庫存時,不僅會虧錢,而且預期利潤率也會降低。

總之,做市商的期望由兩個部分組成,一是掛單能成交的機率,例如以1 個標準差掛單,有32%的時間會成交;二是掛單成交不了的機率,例如以1 個標準差掛單,有68%的時間價格會在spread 中間運動,導致單子無法成交。

在掛單無法成交的情況下,價格的均值很可能會改變,因此做市商要對"庫存成本"進行管理,這個“庫存成本”可以看作是一個要支付利息的借款,時間的推移會導致波動率增加,借款利息也會隨之升高。做市商可以透過各週期的平均波動率來制定回歸策略,限制持倉成本。

最後兄弟們,為什麼很多散戶都說自己一買就跌,一賣就漲?這並不是沒根據的,這篇文章就給了答案!