原文出自DeFi Warhol

編譯|Odaily 星球日報Golem( @web 3_golem )

編按:今晨,根據DeFiLlama 數據,Aster 過去七天永續合約交易量突破1000 億美元,超越Hyperliquid(646.34 億美元)、Lighter(561.05 億美元),位列全網永續合約DEX 交易量第一。此外,Aster 過去七天費用收入達3,956 萬美元,超越UniSwap(2,895 萬美元)、Jupiter(2,776 萬美元)和Hyperliquid(2,126 萬美元),位居全網協議費用收入第三,僅次於Tether 和Circle。

Aster 如此亮眼的成績不僅使幣價一直堅挺,也重新帶火了prep DEX 這個賽道,DEX flip CEX、Aster flip Hyperliquid 的敘事變得越發性感。但針對Aster 在短短幾天內交易量的暴漲,DeFi 研究員Warhol認為這並非是並非自然成長,而是人為的炒作、洗盤交易和有組織的操縱。在下文中其從數據角度解釋了自己為何會有如此判斷,真正的prep DEX 採用並未到來,一切皆是有預謀的炒作,Odaily 將全文編譯如下。

為何關注這件事

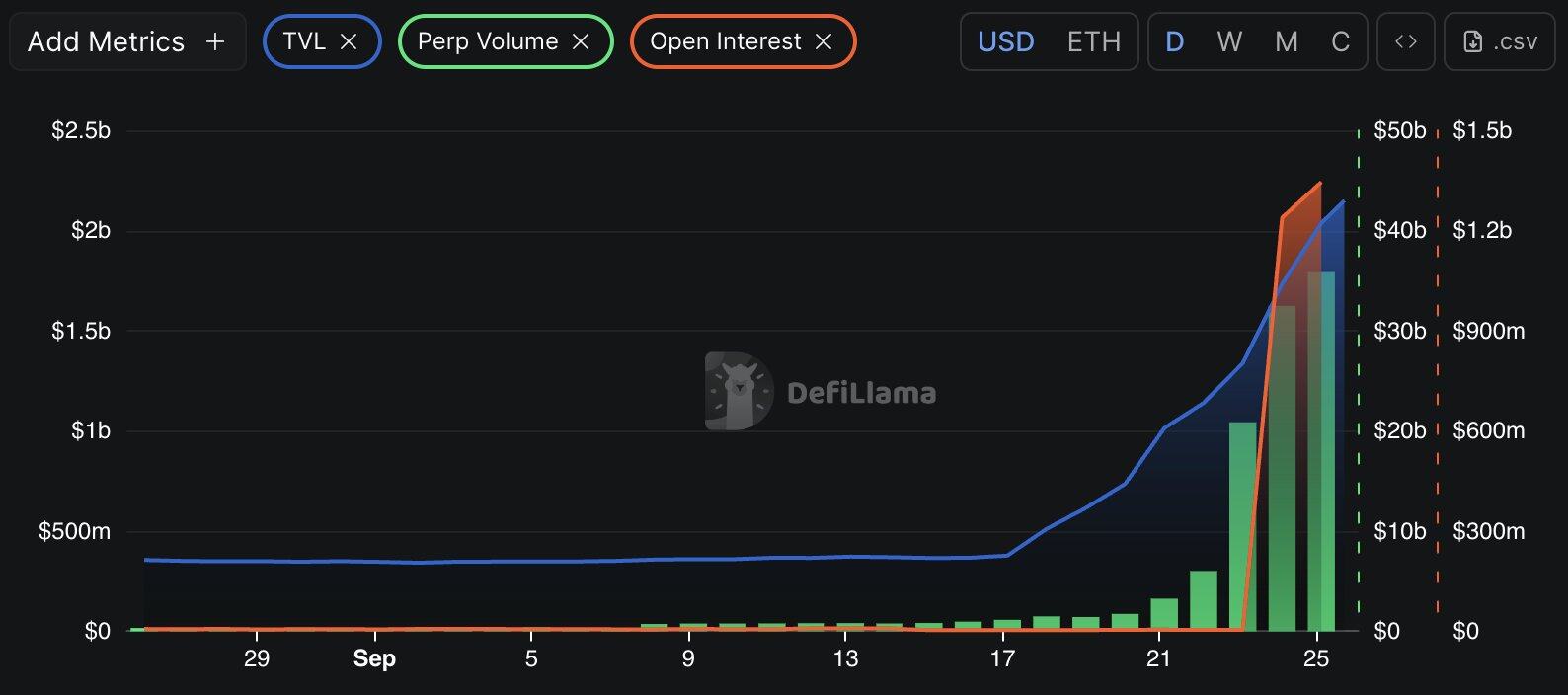

當Aster 的每日交易量在短短7 天內(2025 年9 月16 日至23 日)從10 億美元躍升至200 億美元時,我就立刻產生了懷疑。這20 倍的成長速度超過了我研究過的所有DeFi 成長案例。

與此同時,Aster 的未平倉合約(OI) 飆升了約33 倍(9 月24 日從370 萬美元飆升至13 億美元),TVL 在30 天內飆升了約500%。相較之下,Hyperliquid 同期的指標則呈現出穩定、自然的模式。

Aster 的成長規模、時機和速度促使我去探究我們看到的究竟是真正的瘋狂採用,還是人為操弄。

交易量異常

9 月17 日

交易量:11 億美元

TVL:3.78 億美元

OI:362 萬美元

9 月24 日

交易量:320 億美元

TVL:17 億美元

OI:12 億美元

相比之下,Hyperliquid 在同一時期保持了相對穩定的交易量模式。 Hyperliquid 交易量的穩定性凸顯了Aster 交易量激增背後可能包含的人為因素。

合理的交易量成長通常遵循用戶採用曲線,並與底層協議的根本性改進相關,但這兩者都不足以解釋Aster 呈現出來的快速成長。

巨鯨轉帳與洗盤模式

過去7 天內,Aster 有156 筆超過1,000 萬美元的大額轉賬,平均轉賬規模為4,520 萬美元,顯著高於典型的DeFi 交易模式。

FalconX 在9 月25 日的6 小時內執行了8 筆轉賬,總額達6.804 億美元。轉帳模式分析顯示,該交易所和未知錢包之間的協同操作與Aster 的交易量激增完全吻合。

在9 月24 日的3 小時內,幣安向Aave 的USDT 轉帳共計8.7767 億美元,這發生在Aster 交易量激增之前。這種時間相關性,加上轉帳的系統性,顯示Aster 存在精心策劃的流動性操縱,旨在誇大交易指標。

費用和收入結構

DeFiLlama 的數據證實了我的猜測:

- Aster 24 小時費用:1,203 萬美元

- Aster 30 天費用:2,790 萬美元

- Aster TVL:22 億美元

這意味著Aster每日費用與TVL 比率約為0.55% ,比Hyperliquid 的比率(約為0.04%)高出約14 倍。但這些費用中只有59% 轉化為淨收入,而Hyperliquid 的效率高達99% 左右。這表明,費用正在透過人為交易循環利用,而不是來自真實交易者的可持續收入。

積分系統

除此之外,Aster 也推出了積分系統,積分獎勵是基於交易活躍度和交易量。這很重要,因為它引入了直接激勵機制來抬高交易量。

這給了刷量交易者其他理由進行費用循環利用之,他們要透過刷積分來獲得獎勵,但這實際上是在以用戶忠誠度為藉口,使循環交易合法化。積分系統推出的時機正值其可疑交易量增長的高峰期,這表明Aster 旨在延長和合理化人為操縱活動。

結論

Aster 的成長並非有機成長,7 天內日交易量成長20 倍,持倉量激增33 倍,每日手續費高達1,200 萬美元,但營收轉換率低。而Aster 嚴重依賴BSC 和跨鏈洗盤循環,積分系統放大了操縱動機,綜合得出結論這是一場有組織的操縱活動,而非真正的prep DEX 採用。

- 核心观点:Aster交易量暴涨系人为操纵非真实增长。

- 关键要素:

- 7天交易量激增20倍至320亿美元。

- 巨鲸协同转账与交易量峰值高度吻合。

- 费用/TVL比率异常高但收入转化率仅59%。

- 市场影响:暴露DEX数据造假风险,引发监管关注。

- 时效性标注:短期影响