兩週狂賺220倍:Hyperliquid當城市機器人的暴利密碼

- 核心观点:编程实现高频做市策略两周获利150万美元。

- 关键要素:

- 单边报价赚取0.003%返利。

- 超低延迟服务器与自动化机器人。

- 严格Delta中性风险控制。

- 市场影响:凸显专业高频交易技术壁垒。

- 时效性标注:中期影响。

原文作者:The Smart Ape

原文編譯:Saoirse,Foresight News

這是一個絕佳案例,足以說明「學習程式設計」的重要性—— 借助編程,你只需兩週時間,就能在加密貨幣交易所Hyperliquid 平台上,將6800 美元增值至150 萬美元。

不久前,一位Hyperliquid 交易者就做到了這一點。

更令人驚訝的是,該交易者幾乎沒有承擔任何風險。他既沒有押注市場走向,也沒有跟風炒作熱門資產,僅僅依靠一套精密的做市策略—— 核心邏輯圍繞「做市商返利」展開,並結合自動化操作與嚴格的風險管控。

Hyperliquid 平台的做市機制

在深入解析此策略前,我們需要先理解Hyperliquid 平台的做市邏輯。 Hyperliquid 是一家訂單簿模式交易所,用戶可在平台上下達兩類訂單:

- 買單:即「買入訂單」(例如,「我想以100 美元的價格買入SOL 代幣」)

- 賣單:即「賣出訂單」(例如,「我想以101 美元的價格賣出SOL 代幣」)

這些待成交的訂單共同構成了「訂單簿」。而下達買單或賣單的交易者,稱為「做市商」(Makers)。

- 做市商的核心角色是「提供流動性」:透過提前下達限價訂單,為市場補充可交易的訂單量。

- 與之相對的是「吃單者」(Takers):這類交易者會直接成交訂單簿中已有的訂單(例如,以當前最優賣價「市價買入」某代幣)。

做市商對市場至關重要:正是因為有他們提供流動性,市場買賣價差才能維持在較低水平;若缺乏做市商,交易者可能面臨“定價不合理”“滑點損失大”等問題。

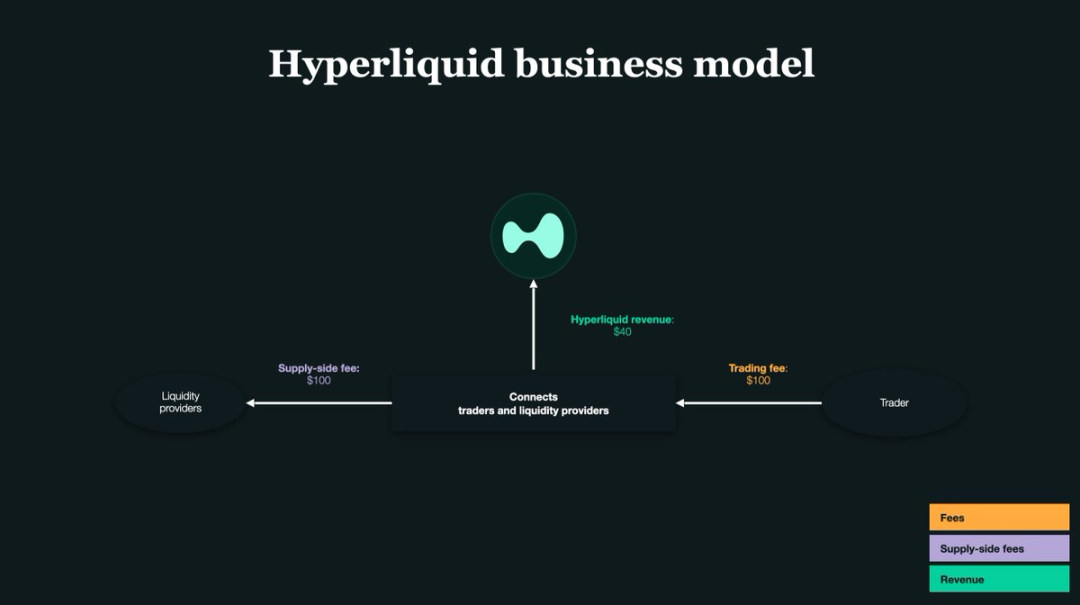

核心關鍵:做市商返利

交易所的核心是「流動性」—— 為鼓勵用戶成為做市商、補充市場流動性,Hyperliquid 會為做市商提供「成交返利」:每當做市商的訂單被成交時,平台會返還一小筆返利。

在Hyperliquid 平台,每筆交易的回饋比例約為0.0030% —— 也就是說,每交易1000 美元,就能獲得0.03 美元的回饋。

而正是這看似微薄的返利,讓那位交易者實現了「6,800 美元到150 萬美元」的跨越。他的策略核心是「單邊報價」:只在訂單簿的某一側(要麼只下買單,要麼只下賣單)下達限價訂單;一旦市場價格變動,就迅速撤銷原有訂單或切換到另一側報價。

簡單來說,他的操作邏輯是:只在單側提供流動性以賺取返利,同時透過機器人即時調整訂單方向,避免因持倉暴露而承擔風險。最終,靠著「自動化高頻交易」帶來的龐大交易量,微薄的單筆返利積少成多,最終轉化為巨額利潤。

傳統做市商的核心痛點

大多數做市商會同時在訂單簿的「買側」和「賣側」下訂單。

舉個例子:你同時下達兩筆訂單—— 以100 美元買入1 枚SOL 的買單,和以101 美元賣出1 枚SOL 的賣單。

若兩筆訂單都能成交,你就透過「低買高賣」賺取了1 美元的價差利潤。

但這種模式有一個關鍵問題:持倉風險。

- 若買單成交、賣單未成交:你會被動持有SOL 代幣;

- 若賣單成交、買單未成交:你會被動持有穩定幣(如USDT)。

一旦市場價格向不利於你的方向波動,這些被動持有的資產就會面臨大幅虧損。

這也是那位Hyperliquid 交易者選擇「單邊報價」的原因:透過單側下單,他能更嚴格地控制持倉,避免被動持有不必要的資產。不過,這種模式面臨的代價是,更高的「被套利」風險。

「被套利」是什麼意思?

舉個具體場景:你在訂單簿上下達了「以100 美元買入SOL」的買單。此時,突發利空消息導致SOL 價格瞬間跌至90 美元。

- 你那筆「100 美元買進」的訂單仍在訂單簿中未被撤銷;

- 速度較快的交易者會立即以「100 美元」的價格向你賣出SOL(即與你的買單成交);

- 最終結果:你多花了10% 的成本買進SOL,即便能獲得平台回饋,仍會承受巨額虧損。

這種情況稱為「逆向選擇」,也就是我們常說的「被套利」。

因此,在採用「單邊報價」策略時,「精準度」和「速度」是成敗關鍵- 整個策略的有效性,完全取決於機器人的反應效率和操作準確性。

高頻交易基礎設施

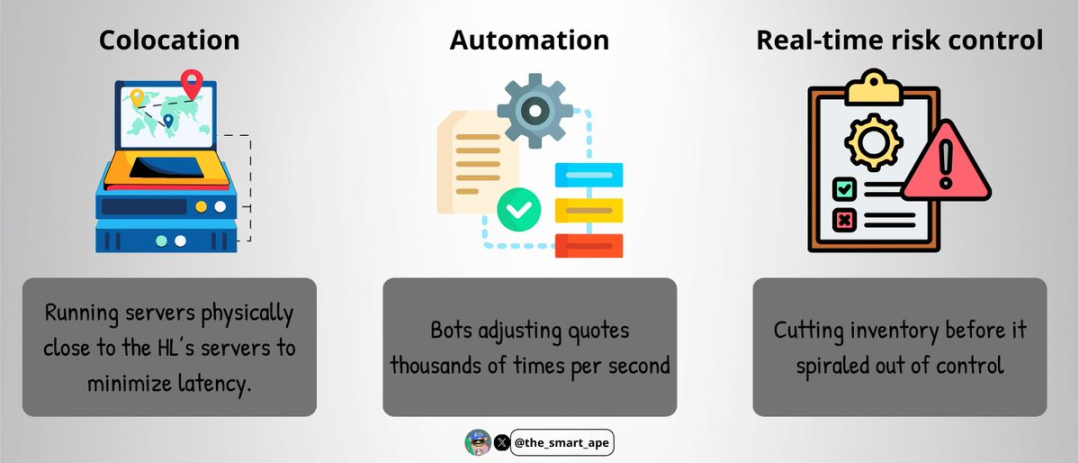

為避免「被套利」,那位交易者搭建了一套「超高速執行系統」,核心包括:

- 託管服務:將交易伺服器實際部署在靠近Hyperliquid 平台伺服器的位置,最大限度地降低網路延遲;

- 自動化操作:機器人每秒可調整數千次報價,實現「即時跟價」;

- 即時風險控制:在持倉風險失控前,自動平倉或調整部位。

這類基礎設施的搭建既需要高額成本,技術複雜度也極高—— 這也是為什麼只有少數專業做市商能部署此類系統。

從技術細節來看,他的交易機器人很可能是用C++ 或Rust 語言編寫的(這兩種語言以“運行速度快”“延遲低”著稱);服務器則託管在靠近Hyperliquid“訂單匹配引擎”的位置,確保他的訂單能優先被匹配。

機器人透過WebSocket 或gRPC 協議獲取即時訂單簿數據,在毫秒時間內完成「下單- 撤單- 切換報價方向」的操作—— 既保證能持續賺取返利,又避免訂單因價格變動而「失效」。

如何保持“Delta 中性”?

最令人印象深刻的是,那位交易者始終保持「Delta 中性」狀態:儘管他的總交易量高達數十億美元,但淨持倉風險始終控制在10 萬美元以內。

他是如何做到的?

- 機器人即時追蹤SOL 代幣的持倉量變化;

- 設定嚴格的風險上限(淨持股風險絕不超過10 萬美元);

- 一旦持倉風險接近上限,機器人會立即停止目前側的交易,並切換到對側報價,透過反向交易實現倉位再平衡。

他沒有採用「現貨與期貨套利」的模式,而是完全在「永續合約」市場操作—— 由於所有交易都在同一市場完成,倉位對沖和風險控制會更簡單。

不過,這種策略對「紀律性」和「精準度」要求極高:即使是最小的操作失誤,都可能導致巨額虧損。

背後的數學邏輯

整個策略的收益計算邏輯其實很清楚:

- 兩週內,該交易者的總交易量達到14 億美元;

- 做市商回饋比例為0.003%/ 筆;

- 僅透過返利獲得的利潤= 14 億美元× 0.003% ≈ 42 萬美元。

在此基礎上,他也採用了「利潤再投資」策略── 將每筆返利立即重新投入交易,透過「複利效應」放大收益。最終,總利潤達到了150 萬美元。

而這一切的起點,只是6,800 美元的初始交易資金。

為什麼你無法直接複製這個策略?

你可能會想:「既然如此,我直接複製他的交易不就能賺同樣的錢嗎?」但現實是,這個策略幾乎無法複製,核心原因包括:

- 你沒有他那樣的「執行速度」:專業託管伺服器+ 低延遲程式碼的組合,是一般交易者難以企及的;

- 你沒有他那樣的「資金規模」:雖然初始資金只有6,800 美元,但隨著利潤複利,後期交易規模已達到專業等級;

- 你沒有「精準的程式碼和機器人」:他的機器人經過反覆調試,能適配訂單簿的每一次微小波動,普通開發者難以復刻;

- 你沒有「24 小時不間斷的基礎設施和監控」:加密貨幣市場是7×24 小時交易的,需要即時監控系統以應對突發風險。

簡言之,這是一套「專業級高頻交易系統」,並非普通散戶能輕易複製。

該策略的潛在風險

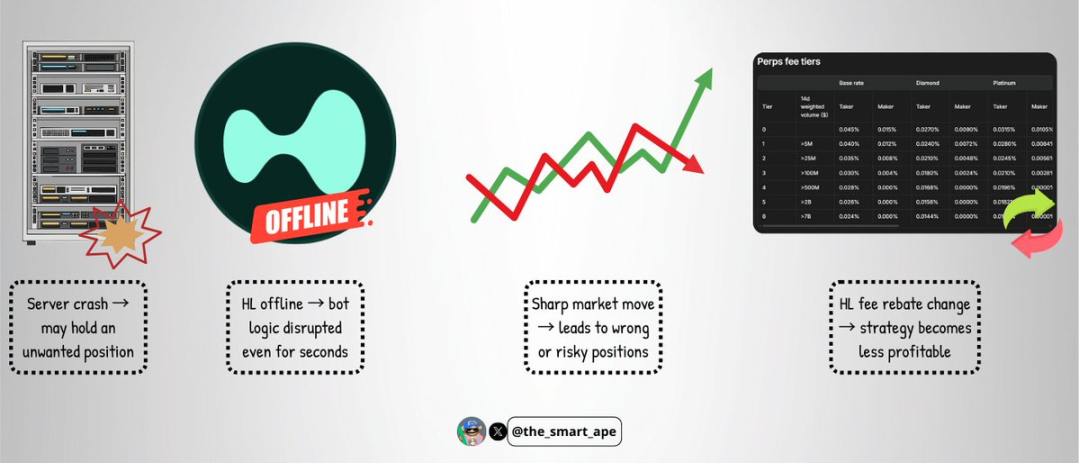

即便對於這種高度精密的機器人,仍存在著不可忽視的風險:

- 伺服器故障:若伺服器崩潰,可能導致機器人無法及時撤單,被動持有大量風險部位;

- 交易所故障:雖然罕見,但Hyperliquid 平台若出現宕機或故障,可能在幾秒內打亂機器人的交易邏輯;

- 極端市場波動:劇烈行情可能打破「單邊報價」的平衡,導致策略失效並產生虧損;

- 費率結構變更:若Hyperliquid 調整做市商返利比例或交易手續費,可能會立即讓該策略的獲利能力大幅下降。

這套策略雖然精妙,但並非「無懈可擊」。

結論

兩週內將6,800 美元增值至150 萬美元,聽起來可能像「靠Meme 幣碰運氣」,但實際上,這背後是紮實的技術能力、嚴格的紀律性和精密的系統設計。

這是一個絕佳的案例研究, 展示瞭如何“規模化利用做市商返利”“保持Delta 中性”,並將“方向性風險”降到最低。

這個案例帶來的核心啟示是:交易不只是「預測價格」。有時候,最賺錢的策略,是吃透市場結構規則,並建構一套能在「別人忽略的角落」創造價值的系統。