原文作者: David Duong ,Coinbase 全球研究主管

原文編譯:Tim,PANews

總覽

我們認為,在韌性充足的流動性環境、有利的宏觀條件以及友善監管政策的推動下,加密牛市在2025 年第四季初仍有發展空間。我們特別認為比特幣將繼續超越市場預期,因為它能直接從現有的宏觀順風中獲益。也就是說,除非能源價格出現劇烈波動(或其他可能對通膨趨勢產生負面影響的因素),否則擾亂當前美國貨幣政策路徑的直接風險實際上相當低。同時,加密財庫的技術性需求將持續為加密市場提供強力支撐。

然而,季節性因素始終縈繞在加密市場上空。歷史數據顯示,2017 至2022 年間比特幣兌美元價格連續六年都在9 月下跌。雖然這種趨勢讓許多投資人認為季節性因素對加密貨幣表現有顯著影響,但該假設在2023 年和2024 年並不成立。事實上,我們的研究表明,由於樣本量過小且可能存在的結果範圍過大,這類季節性指標的統計有效性十分有限。

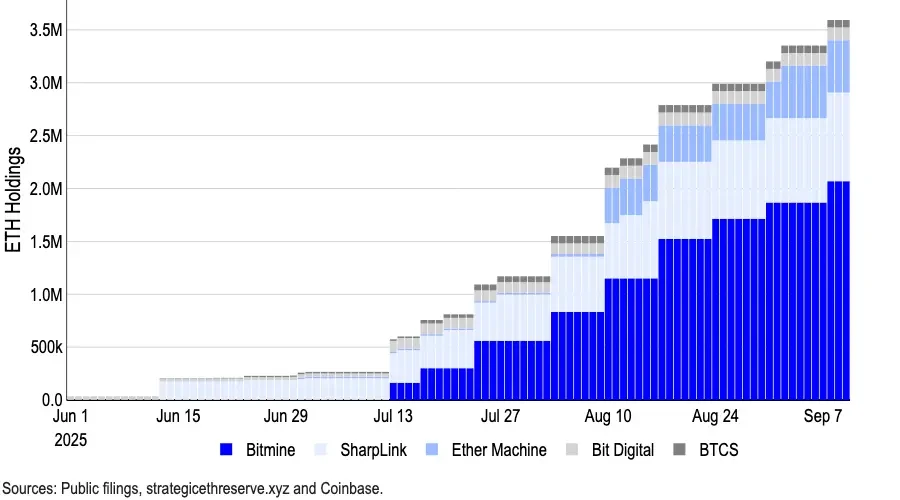

加密市場一個更顯著的問題在於,我們目前處於加密財庫週期的早期還是晚期。截至9 月10 日,公開的加密財庫持有超過100 萬枚比特幣(價值1100 億美元)、490 萬枚以太坊(價值213 億美元)以及890 萬枚Solana(價值18 億美元),而後期入場者已開始瞄準風險梯度更低的代幣。我們認為目前正處於週期內的PvP 階段,這一階段將持續推動資金流向大型加密貨幣。但同時,這也很可能預示著小型加密財庫參與者將迎來整合前兆。

保持建設性展望

今年年初時,我們曾認為加密市場將在2025 年上半年觸底,並在2025 年下半年創下歷史新高。這一觀點在當時與市場共識相左,當時市場參與者對潛在經濟衰退心存憂慮,質疑價格上漲,並對復甦週期存有困惑。然而,我們認為這些觀點存在誤判,並堅持我們的宏觀經濟展望。

進入第四季度,我們對加密市場保持建設性展望,預計將繼續受到強勁流動性、有利的宏觀經濟環境以及鼓舞人心的監管進展的支撐。在貨幣政策方面,我們預計聯準會將在9 月17 日和10 月29 日兩次實施降息,因為美國勞動市場已充分顯現疲軟跡象。我們認為這不但不會形成局部高點,反而將啟動場外閒置資金。事實上我們在8 月就曾指出,利率下調可能推動貨幣市場基金中7.4 兆美元存量資金中的相當一部分結束觀望狀態入場。

儘管如此,若當前通膨軌跡發生重大轉變,例如能源價格回升,將對此前景構成風險。 (註:我們認為關稅的實際風險遠低於一些觀點所預估的水平。)然而,OPEC+產油國聯盟近期已同意再度提高石油產量,而全球石油需求正顯現放緩跡象。不過,加強制裁俄羅斯的可能性也可能推高油價。目前我們預期油價不會突破使經濟陷入滯脹的臨界點。

加密財庫故事未完,競爭進入白熱化

我們認為,加密財庫的技術性需求預計將為加密市場提供持續支撐。事實上,加密資產儲備現像已到達關鍵分水嶺。我們既不再處於過去6-9 個月所呈現的早期採用階段,也不認為這一趨勢即將終結。相反,我們已經進入所謂的"PvP 階段",這是一個競爭性階段,成功越來越取決於執行能力、差異化和時機把握,而非簡單模仿MicroStrategy 的策略。

確實,早期入場的機構如MicroStrategy 曾享有較資產淨值(NAV)大幅溢價的優勢,但競爭加劇、執行風險與監管限制已導致資產淨值折價現象。我們認為早期參與者所享有的稀少性溢價已然消散。儘管如此,專注比特幣的加密財庫目前持有超100 萬枚BTC,約佔該代幣流通供應量的5%。同樣,頂尖的以太坊加密財庫共持有約490 萬枚ETH(價值213 億美元),佔ETH 總流通供應量的4%以上。

8 月曾有報導稱,154 家在美國上市的公司已籌集約984 億美元用於2025 年購買加密貨幣,較年初前10 家公司籌集的336 億美元大幅增長(基於Architect Partners 數據)。對其他代幣的資本投入也在成長,尤其是SOL 和其他山寨幣。 (Forward Industries 最近籌集了16.5 億美元,用於資助由Galaxy Digital、Jump Crypto 和Multicoin Capital 支持的SOL 加密財庫。)

加密財庫的瘋狂成長已引來日益嚴格的審查。事實上,近期報告顯示納斯達克正在收緊對加密財庫概念股的監管,要求特定交易必須獲得股東批准,並倡導加強資訊揭露。但納斯達克明確表示,尚未就此特別發布任何正式的新規公告。

目前,我們認為加密財庫週期正在趨於成熟,但既不屬於早期也不屬於晚期階段。在我們看來,輕鬆賺錢和保證獲得賬面淨值溢價的時代無疑已經結束,在這個PvP 階段,只有那些紀律最嚴明、戰略定位最精準的參與者才能脫穎而出。我們預期加密市場將繼續受益於前所未有的資本流動,這些資金正從傳統投資工具轉向加密領域,從而提升投資回報。

冒著季節性的風險?

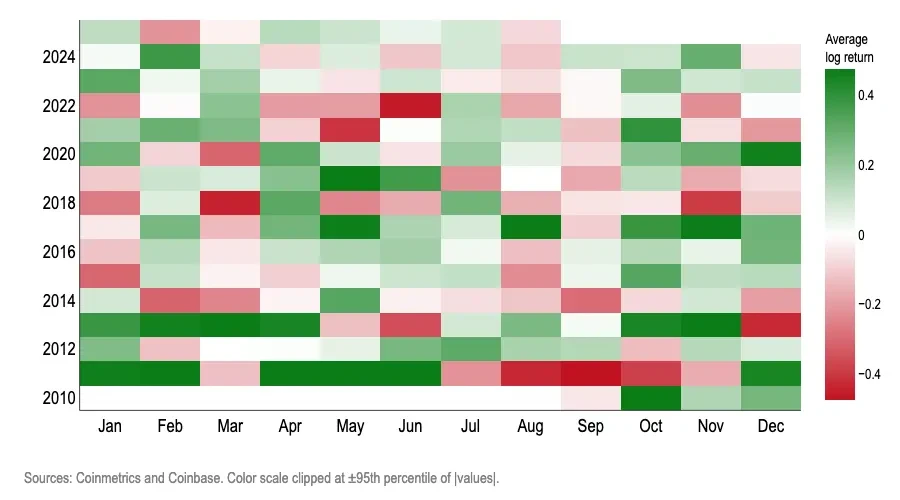

同時,季節性疲軟的問題持續佔據加密市場參與者的心智。 2017 至2022 年間,比特幣價格連續六年均在9 月對美元貶值,過去十年該月份平均收益率為-3%。這給許多投資者留下"季節性因素顯著影響加密貨幣表現,9 月往往是持有風險資產不利時期"的印象。然而若依據這種認知進行交易,其在2023 年與2024 年兩個年度均會被證偽。

確實,我們認為月度季節性並非比特幣特別有用的交易訊號。無論是頻譜分析、邏輯比值比、樣本外預測、偽實驗重排檢定或控制變數測試,所有結果都傳遞相同訊息:在統計層面上,月份並不是預測比特幣月對數收益率正負方向的可靠指標。 (註:我們使用對數收益率來衡量幾何成長或複合成長,因其能更能反映長期趨勢並兼顧比特幣較高波動性的特性。)

以下測試發現「日曆月份」對於預測比特幣對數收益率的月度訊號不可靠:

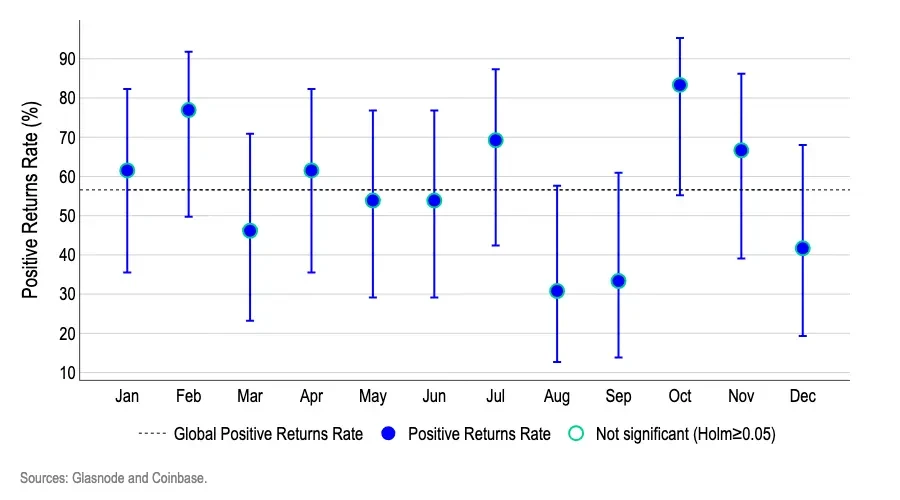

1. Wilson 信賴區間:圖表3 顯示,在考慮小樣本不確定性後,沒有任何月份能跨越顯著的季節性預測門檻。那些看似"偏高"(2 月/10 月)或"偏低"(8 月/9 月)的月份,其誤差線不僅與整體平均值相互重疊,彼此之間也存在交集,這表明數據波動屬於隨機方差現象,而非持續的日曆效應。

- 每個點代表BTC 在該月以漲幅收尾的比率;垂直線、條形表示95%威爾遜置信區間帶,這是適用於小樣本數據的統計方法,因為每月僅包含約12-13 個數據點,該區間能為此類小樣本提供更準確的不確定性閾值。

- 虛線表示整體上升率的平均值。由於我們同時觀察12 個月的數據,因此採用Holm 多重檢定校正法,以避免單月偶然數據被誤認為規律性變化。

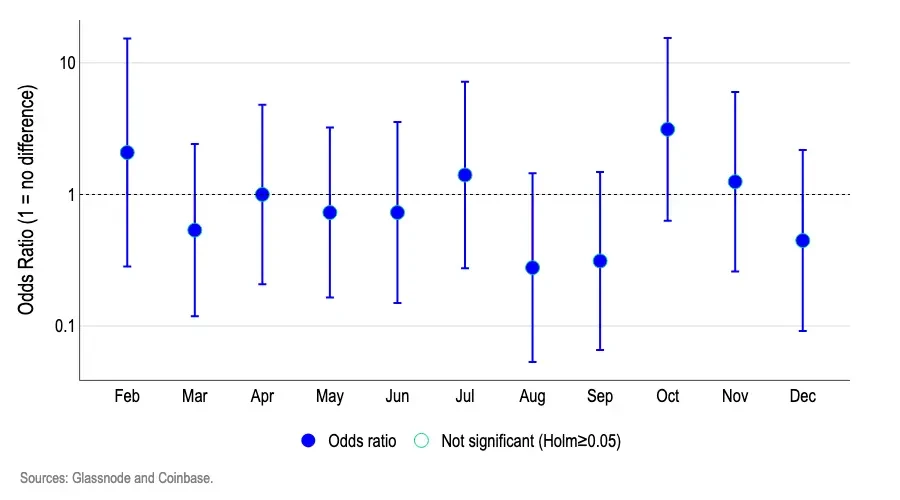

2. 邏輯迴歸分析:我們採用邏輯迴歸模型來檢驗某些月份相比基準月份(一月)是否更有利於比特幣上漲或下跌的機率。圖表4 顯示,各月份的優勢比大多集中在1.0 附近,更重要的是,其95%信賴區間均跨越1.0 此臨界值。

- 數值為1.0 表示"獲得正對數回報率的機率與1 月份持平",高於1.0 表示"機率更高",低於1.0 表示"機率更低"。

- 例如,比值比為1.5 大致意味著"上漲月份的幾率比一月高出約50%",而0.7 則意味著"約低30%"。

由於大多數置信區間帶穿越了1.0 的參考線,且經過Holm 多重檢定調整後未顯示任何月份具有統計顯著性,我們無法斷定「日曆月份」是預測比特幣對數收益率方向的有效指標。

3. 樣本外預測:在每一步中,我們僅使用截至該月的資料重新估計兩個模型(初始時使用一半資料集進行訓練):

- 基準模型是一個僅含截距的邏輯模型,它僅預測一個恆定機率,該機率等於迄今為止正向回報月份的歷史佔比(即基礎比率)。

- 月曆月份模型是一種包含月份虛擬變數的邏輯迴歸模型,其基於歷史月份的表現特徵來預測當前日曆月出現上漲月份的機率。

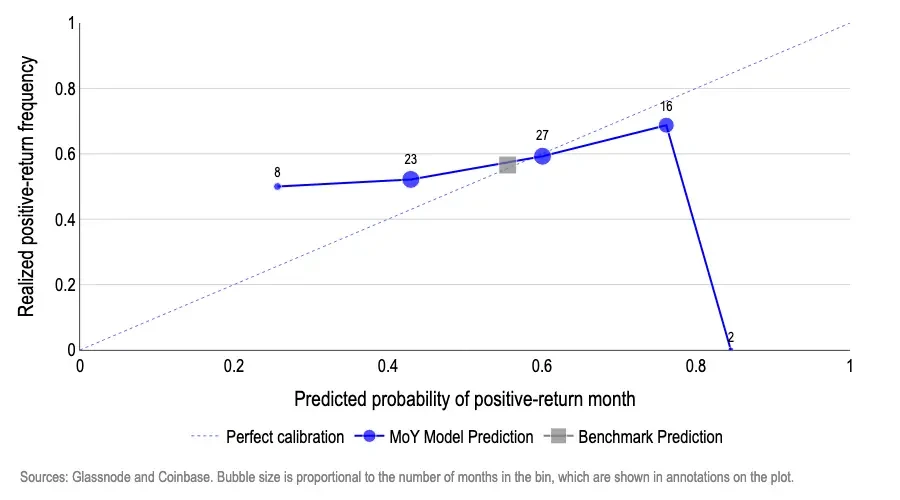

我們的研究結果展示於圖表5 中,其中:(1)橫軸代表正對數收益月份的預測機率;(2)縱軸代表實際實現正收益的月份佔比。在繪製預測值時,一個完全校準的模型其資料點應沿著45 度線分佈,這意味著當模型預測出現"上漲月份"的機率為50%時,實際應有50%的月份實現上漲。

月環比模型出現顯著偏差。例如:

- 當預測上漲機率約為27%時,實際頻率卻達到50%左右(過於悲觀);約45-60%的預測僅大致準確。

- 在高數值區間存在過度信賴現象,例如,預測值約為75%時實際發生約70%,而在極端區間,預測值高達約85%卻實際發生率為0%。

相較之下,始終採用歷史基礎機率(約55-57%的月度上漲幾率)作為預測基準的模型,其預測結果落在45 度線附近且幾乎不發生偏移,這源於比特幣月度上漲機率在時間維度上保持相對穩定。簡而言之,這項結果顯示日曆月份在外樣本預測幾乎不具備預測能力。

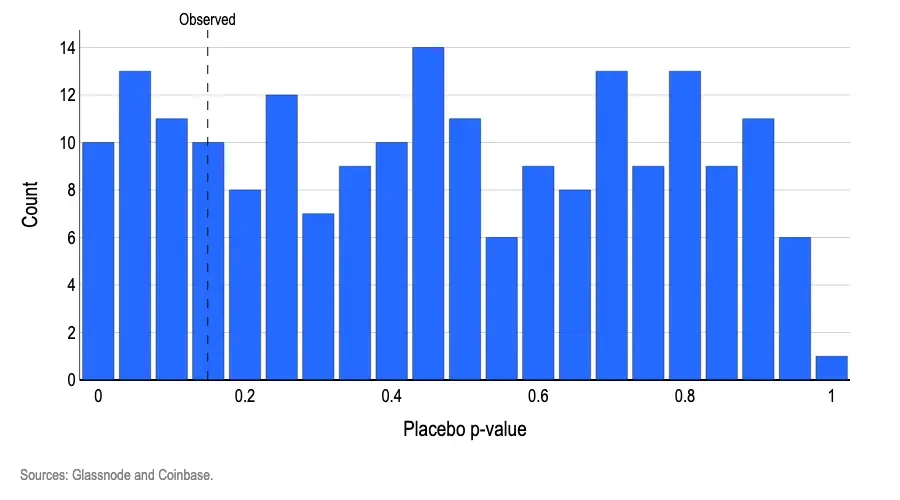

4. 偽實驗重排檢定:為驗證"月份標籤"是否有助於判斷正負對數收益率的差異,我們採用月份虛擬變數的簡單邏輯模型進行擬合,並透過組內聯合檢定(標準似然比聯合檢定)判斷這些虛擬變數是否比無月份基準模型具有更好的擬合效果。所得的觀測p 值為0.15,這表示即使月份因素實際無關,也有約15%的機率會隨機出現至少如此顯著的模式。隨後我們對月份標籤進行了數千次隨機重排,每次重排後都重新進行相同的聯合檢定。

因此,我們發現約19%的隨機排列產生的p 值與觀測到的p 值一樣小或更小(圖表6)。

簡單來說,該結果在純隨機性條件下十分常見,這進一步印證了「不存在月份訊號」的結論。若要使月份標籤具有統計有效性,需滿足兩個條件:真實資料的聯合檢定結果p 值應小於0.05,且透過隨機置換產生的資料中,p 值低於該門檻的案例比例不得超過5%。

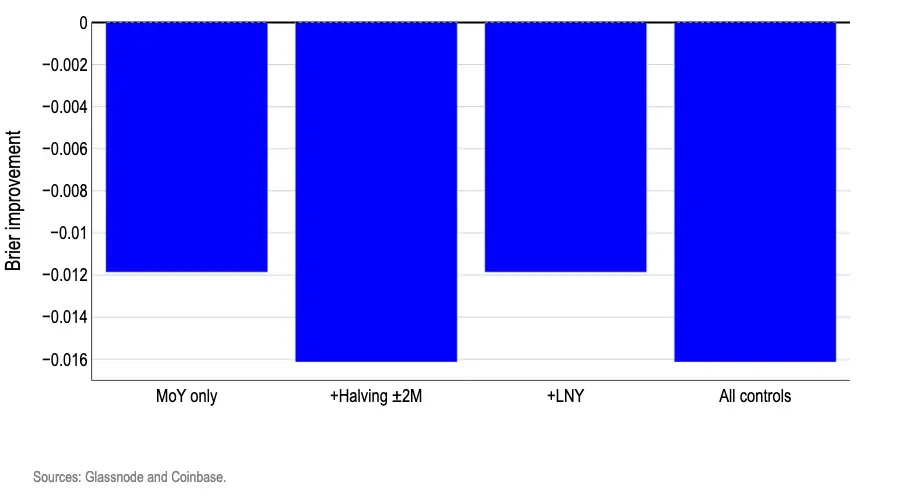

5. 控制變數:新增現實日曆標誌並不能解鎖可交易的邊際優勢,反而通常會使漲跌訊號預測效果更差。我們採用相同的月份虛擬變數重新評估了"月度上漲機率",隨後加入兩個重大事件的現實控制變數:這些事件1)可能影響比特幣對數收益率,2)每年發生時間不固定於特定月份,即農曆新年和比特幣減半時間窗口(前後兩個月)。我們僅採用每年在不同日曆月份發生的控制變量,以避免冗餘的虛擬變量導致模型估計失穩。

本次測試旨在驗證兩個常見問題:(i) 所謂"月份效應"是否實則為週期性事件的偽裝,例如農曆新年期間的流動性變化或比特幣減半效應;(ii) 即便原始月份模式表現微弱,在考慮這些驅動因素後或許能產生預測價值。我們採用半數資料集作為訓練集,半數作為測試集,並使用Brier 分數對每月機率預測進行評分,該指標透過計算預測機率與實際漲跌結果之間的平均變異數(即預測值與現實情況的偏離程度)來評估預測準確性。

圖表7 中的長條圖顯示了Brier 改進率與簡單基線的對比結果,該基線僅使用訓練視窗內的歷史上漲月份比率這一單一數值。所有長條圖均低於零值線,這意味著每個控制變異的表現都遜於恆定機率基線。簡而言之,在月份標籤基礎上引入額外日曆標記只會增加噪音幹擾。

結語

季節性因素對市場的影響在投資人心中根深蒂固,這種執念甚至可能形成自我實現的預言。但我們的模型表明,若假設每個月的漲跌機率與長期歷史平均值基本一致,其表現將超越所有基於日曆週期的交易策略。這充分說明日曆模式並不包含真正有效的預測訊息,無法用於判斷比特幣月度走勢方向。既然日曆月份無法可靠預測對數收益率的正負走向,那麼它預測收益率幅度的可能性更是微乎其微。先前九月份的歷史性下跌乃至所謂比特幣"上漲十月"的傳說,或許在統計層面具有參考價值,但均未達到統計有效性標準。

- 核心观点:加密牛市将持续至2025年第四季度。

- 关键要素:

- 流动性充足与宏观条件有利。

- 加密财库持有超100万枚BTC。

- 季节性因素统计无效。

- 市场影响:推动资金流向大型加密货币。

- 时效性标注:中期影响。