深度解讀燦谷Q2財報:淨虧損約3億美元,為什麼股價反而漲了?

- 核心观点:灿谷转型比特币矿企成功但现巨额会计亏损。

- 关键要素:

- 挖矿收入占比98%,达9.89亿元。

- 矿机减值致18亿账面亏损。

- 调整后EBITDA利润率达71%。

- 市场影响:凸显真实业务DAT模式受青睐。

- 时效性标注:中期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| Golem( @web 3_golem )

9 月5 日,全球第二大比特幣礦企燦谷(Cango Inc.)發布了2025 年Q 2 財報(截至6 月30 日),這是燦谷完成由一家互聯網車企向比特幣礦企戰略轉型後的首份季度報告,頗受外界關注。

財報數據顯示,燦谷2025 年第二季總收入為10 億元人民幣(1.398 億美元),其中比特幣挖礦業務收入為9.894 億元人民幣(1.381 億美元),第二季度共挖出1404.4 枚比特幣,傳統汽車交易業務收入1240 萬元人民幣(170 萬元人民幣。從營業收入組成來看,燦谷歷經9 個月的轉型是成功的。

但燦谷2025 年第二季仍營業虧損13 億元人民幣(約1.804 億美元),2024 年同期營業虧損為1300 萬元人民幣;2025 年第二季淨虧損達21 億元人民幣(約2.954 億美元),而2024 年同期淨收入為860 萬元。

燦谷轉型後雖然收入成長,但相較於2024 年同期,營業虧損持續擴大,甚至會計上產生巨額淨虧損。難道燦谷的轉型“只有面子沒有里子”,恐成又一Web 2 企業進軍加密行業的商業失敗案例?

轉型中的“成長煩惱”

對上市公司而言,投資人是否對其財報及背後的經營滿意,全都反映在股價上。 9 月5 日美股開盤,燦谷(NYSE: CANG)股價當日盤中最高上漲至5.12 美元,本週一美股開盤後CANG 繼續延續漲勢,收盤價為5.5 美元。

燦谷2025年Q2財報公佈後股價表現(截至9月9日)

單從股價表現來看,投資人認為燦谷交出了一份令人滿意的答案。

細扒Q 2 財報可發現其中端倪,2025 年第二季燦谷總營運成本及費用為23 億元(約合3.203 億美元),除去正常的設備折舊、人力行政開支,最大的成本來自礦機減損產生的帳面虧損(18 億元人民幣)。

2024 年10 月,燦谷選擇以股權結算的方式收購18 E/s 礦機,對應增發股價為每股ADS 約2 美元,總價值1.44 億美元。但截至2025 年6 月30 日,燦谷股價已漲至4 美元上方,按現行公允價值評估後形成2.569 億美元(18 億元)帳面虧損。

因此,這18 億元屬於「會計意義上的虧損」 。根據股權收購協議,18 E/s 礦機的股權收購是針對八名礦工的私募,並非是公開發行,並且發行後股東有6 個月的鎖定期,即使股價已翻了一倍,股票目前也無法進入二級市場拋售。

此外造成會計意義上淨虧損的另一個原因來自原有中國資產處置產生的一次性損失。在原有汽車業務剝離過程中,燦谷原以3.5194 億美元的合約對價出售所有中國業務,但最終經第三方專業評估機構評估,相關資產的公允價值低於原帳面價值,由此產生了8258 萬美元一次性折損。

可見,燦谷2025 年Q 2 實現淨虧損的原因並未來自挖礦業務表現不佳,而只是轉型中遇到的「成長煩惱」。 「我們以短暫的會計波動換取了可持續的競爭優勢——規模效應躍升、成本結構極致優化、戰略焦點鎖定高端計算。隨著全新地基夯實、增長路徑清晰,我對燦谷的未來,抱有前所未有的篤定與信心。」燦谷CEO Paul Yu 在Q 2 財報電話會上表示。

截至2025 年6 月30 日,燦谷現金及現金等價物儲備為人民幣8.438 億元(約1.178 億美元),相較於2024 年底披露的6.601 億元人民幣,成長約2 億元。雖然季度財務淨虧損,但充足的現金儲備也使投資者對燦谷後續業務擴張充滿了實質的信心。

轉型9 個月,燦谷化身為“增長猛獸”

燦谷2025 年第二季挖礦業務營收9.89 億元人民幣(1.381 億美元),在總營收中佔比超98%,剔除礦機減損損失及終止中國業務的一次性損失後,第二季調整後EBITDA(息稅折舊及攤銷前利潤)為7.101 億元(約1400 萬美元)萬元人民幣,成長超130 倍。

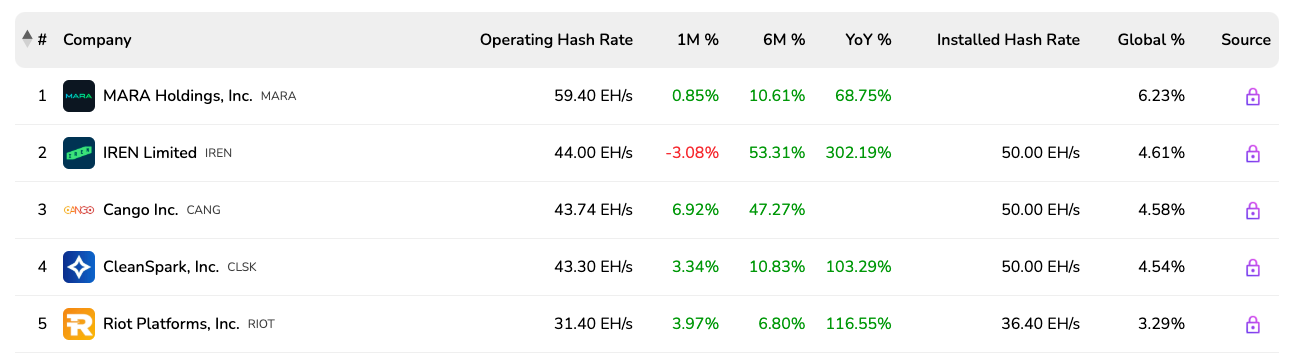

EBITDA 利潤率高達71.01%,強大的潛在獲利能力使燦谷儼然變成一頭「業務成長猛獸」。 “短短九個月內,我們已成功躋身全球最大比特幣礦商之一”,在Q 2 財報電話會上,CEO Paul Yu 總結道。這並非燦谷自誇自耀,根據BitcoinMiningStock數據,燦谷算力已增長至50 EH/s,成為全球第二大算力礦企之一,算力佔全球4.58%,實際營運算力43.74 EH/s,排名第三。

比特幣礦企算力全球榜單

7 月份,50 EH/s 算力投產後,使公司比特幣產量增加44%,達650.5 枚比特幣。同時,燦谷仍在進行業務擴張,8 月燦谷完成了美國喬治亞州一座50 兆瓦礦場的收購。此次收購將有效降低了電力採購成本並提升營運穩定性。

DAT 迎來降溫,「燦谷模式」將被價值發現

燦穀不僅是一個比特幣礦企,也是一個新型的DAT(加密財庫公司),其執行「開採並持有」策略,雖然不在公開市場上創造比特幣買盤,但從「供給端」減少了市場拋壓。 2025 年第二季燦谷共開採了1404.4 枚比特幣,價值超1.58 億美元,平均綜合成本為每枚98636 美元,這也意味著燦谷2025 年第二季度「囤積」了1404.4 枚比特幣。

2025 年DAT 概念開始在美股上市公司中流行,據諮詢公司Architect Partners 數據,自今年1 月以來,美國有154 家上市公司宣布籌資用於購買加密貨幣。但9 月4 日,一紙納斯達克的監管消息傳來,讓DAT 熱潮驟然降溫。納斯達克傳出正在加強對持有加密貨幣上市公司的審查,重點是那些試圖透過籌資購買和囤積加密貨幣來推高股價的公司。

雖然具體措施尚未公開,但DAT 概念的美股股價隨即集體跳水,MSTR 當日跌超5.3%、MARA 當日跌超3.5%、RIOT 當日跌超5.6%、SBET 當日跌超10.1%。

納斯達克此舉意圖明顯,就是要打擊加密公司透過「美股買殼」來實現轉型的現象,並且提高現有加密財庫上市公司融資難度。風靡資本圈的「囤幣-融資-再囤積-再融資」DAT 模式或將因監管加強而走向萎縮,而泡沫破滅後,那些真正合規開展加密業務並囤積加密貨幣的新型DAT 將被價值發現。

又或許,價值發現已經發生,燦谷是新型DAT 的代表。 9月4日起,燦谷(NYSE: CANG)股價持續上漲,雖然本週二股價有所回調,但仍在所有DAT 概念股中獨佔鰲頭。市面上大多數DAT 都是一具“空殼”,它們融資是為了買幣,提升每股加密貨幣價值,但燦谷融資是為了開展真實加密業務——提升挖礦業務能力。

在業務上,燦谷堅持以「優先策略性採購在架二手礦機」 為核心的輕資產營運策略,實現算力的快速、低成本地擴張與爬坡。一方面,其透過比特幣抵押中長期貸款等融資方式擴大算力規模,實現「算力槓桿」;另一方面,在日常營運中透過合理負債優化資金使用效率,實現「營運槓桿」。

雙重槓桿的放大效應優於直接融資購買比特幣,燦谷無需透過傳統DAT「增發股票」的方式來覆蓋買幣和營運開支,避免了稀釋原有股東權益,最大限度地提升比特幣價格上漲帶來的收益。

燦谷礦場之一

燦谷CEO Paul Yu 在Q 2 財報電話會上解釋道,「輕資產運營模式賦予我們獨特優勢,透過採購即插即用的礦機設備,以最小前期投入成本快速擴張規模,相比垂直整合的競爭對手更具成本效益。我們的資本效率確保了優秀的投資回報率(ROCE),並在不同市場週期中保持經營韌性,融資

燦谷的模式也正在其他礦商中擴散,川普家族參股的比特幣礦商American Bitcoin 就是其中之一。 American Bitcoin 前期也選擇透過挖礦來低成本累積比特幣,並非直接透過融資囤積比特幣,有區別於傳統的DAT。 (相關閱讀: 川普家族再提15 億美元,比特幣礦商American Bitcoin 背後的生意經)

納斯達克的監管消息也許是一個訊號,比特幣財庫公司雖然算是這輪加密美股牛市的關鍵創新,但現在這種超額收益正在縮小。加密美股牛市的下一階段,這些具有真實加密業務的DAT 將成為主角。

尋找突破,第二成長曲線初現

比特幣礦業的競爭格局是相當激烈的,捲電費、卷設備已是常態,為了在競爭中脫穎而出,Hut8 不惜邀請美國總統的兒子來站台創辦American Bitcoin。

雖然轉型僅9 個月,燦谷已然成長為頭部礦商之一。根據英國著名管理學者查爾斯·漢迪提出的“企業週期論”,行業的頭部企業若想避免陷入“諾基亞式困境”,就必須找到“第二增長曲線”,在企業進入第一個成熟期之後,能否選擇新的業務目標、構築新的增長邏輯,是企業實現成功的關鍵。

燦谷的第二成長曲線已經初顯苗頭。

「本季的顯著成長凸顯了我們業務轉型的穩健進展及其對營運的實際正面影響。憑藉這一堅實基礎,我們已做好準備,進一步拓展比特幣挖礦業務,並推動未來能源和高效能運算(HPC)能力的提升,」燦谷首席財務長Michael Zhang 在Q 2 財報電話會上表示。

CEO Paul Yu 在電話會上更詳細地闡述了燦谷的未來規劃。短期將全力釋放現有50 EH/s 算力,並複製佐治亞礦場的低成本運營模式,實現價值最大化;中期計劃試點可再生能源存儲項目, 爭取實現近乎零成本的採礦運營,同時改造部分設施支持高性能計算應用;長期目標是構建動態計算平台,向“能源+ HPC” 轉型,實時在比特幣礦場價值與AI 206 年上,預計2026 年上,預計兩半年

燦谷選擇的「能源+ HPC」策略也並非與傳統礦企類似,將場地與電力出租給AI 大模型公司,而是更專注於能源本身。這樣的策略定位,相信即使在未來DAT 概念冷卻,礦業產業陷入低迷,也會使燦谷極俱生命力。