納斯達克進入代幣化股票:華爾街的鏈上革命

- 核心观点:代币化证券市场正爆炸式增长。

- 关键要素:

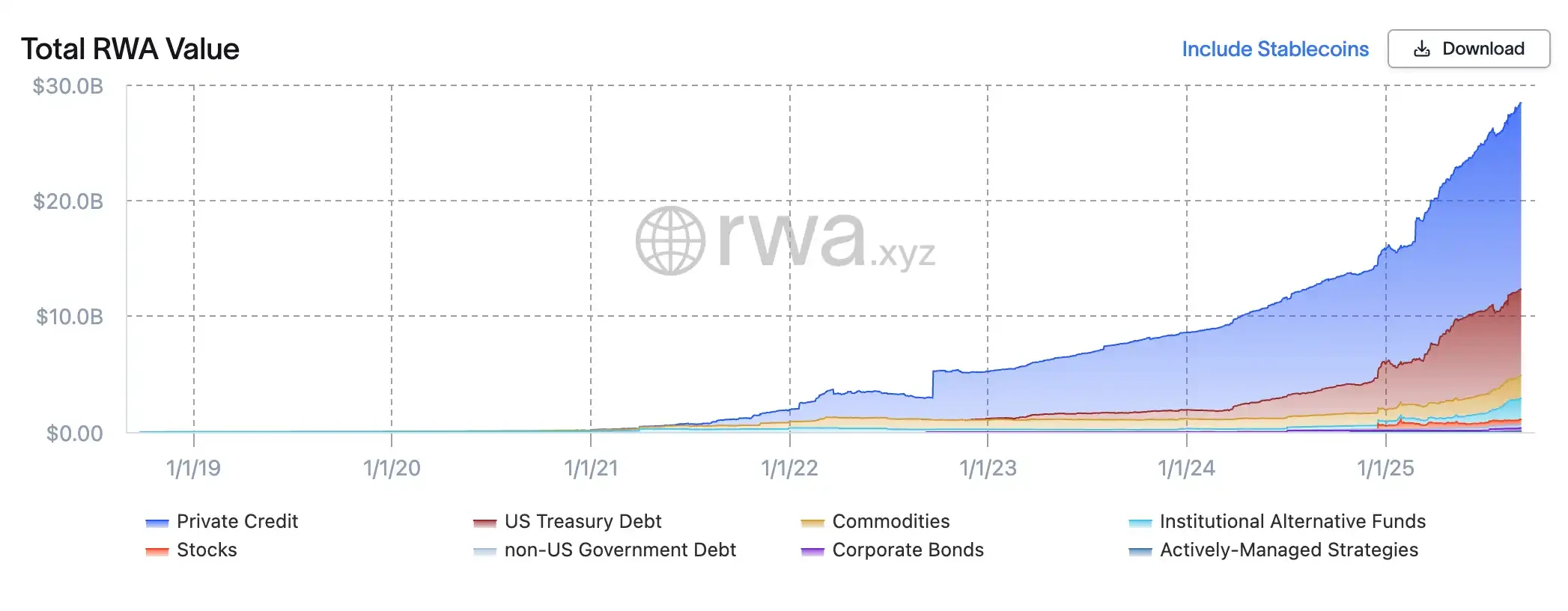

- RWA总市值突破28亿美元。

- 链上股票规模两年暴涨80倍。

- 纳斯达克申请代币化股票交易。

- 市场影响:推动传统金融与区块链融合。

- 时效性标注:中期影响。

在不到兩年的時間裡,代幣化證券市場經歷了近乎「爆炸性」的成長。根據RWA.xyz數據,目前RWA(現實世界資產)代幣化的總市值已突破28 億美元,其中鏈上股票規模達到4.2 億美元——而在2024 年初,這一數字還不到500 萬美元,短短兩年暴漲逾80 倍。

推動這股浪潮的,是企業的集體入場與加速佈局:Robinhood 推出代幣化私募股權產品,覆蓋SpaceX、OpenAI 等熱門標的;Kraken 旗下XStocks 已上線超50 種美國股票與ETF 的代幣化版本;Ondo 的Wall Street 2.0 在以太坊上線超50 種美國股票與ETF 的代幣化版本;Ondo 的Wall Street 2.0 在以太幣上線。則攜手Startale 在日本設立鏈上交易平台。無論是加密原生企業,還是傳統金融巨頭,都在爭奪代幣化股票這條新興賽道的先發優勢。

這不僅是一場加密與傳統金融的競速賽,更被視為對傳統交易所模式的潛在「革命」。 9 月8 日,全球第二大交易所納斯達克選擇主動迎戰,向美國證券交易委員會(SEC)提交申請,正式擁抱代幣化股票,試圖將這場變革從「邊緣試驗」推向華爾街的核心舞台。

舊體系下的新包裝:代幣化股票的運作邏輯

代幣化股票並不是憑空出現的一種新資產,而是傳統股權的一種新的「包裝形式」。它的關鍵在於如何在現有金融基礎設施之上,連結區塊鏈的記帳與結算能力。在納斯達克遞交給SEC 的規則提案中,這一邏輯被表述得極為清晰:未來,投資者在下單時可以在系統裡選擇「代幣化結算」選項,交易撮合依舊在同一本訂單簿中完成,不會因代幣化而獲得額外優先權。真正的變化發生在交易之後——納斯達克會將結算指令傳遞給存管信託公司(DTC),由DTC 將傳統股票劃入專門帳戶,並在鏈上鑄造等值代幣,再分配到經紀商的錢包中。這樣一來,代幣化股票與傳統股票在交易環節上保持完全一致,只在結算層引入了鏈上映射。

這種設計意味著,代幣化股票並沒有遊離於全國市場體系(NMS)之外,而是被納入現有的監管與透明度框架:成交依舊計入全國最佳買賣報價(NBBO),所有權和投票權與傳統股票完全一致,交易監控由納斯達克和FINRA 共同執行。換句話說,代幣化在這裡不是「另起爐灶」,而是一次底層基礎設施的升級。 「我們不是要取代現有體系,而是為市場提供另一種更有效率、更透明的技術選擇。」納斯達克北美市場高級副總裁Chuck Mack 在專訪中表示,「代幣化證券只是在區塊鏈上以新形式表達的同一資產。」既能利用現有的市場結構和清算體系,又能讓區塊鏈成為新一代託管結算工具。

從更宏觀的角度來看,代幣化的吸引力在於它觸動了資本市場的幾個核心痛點。首先是結算效率-在現有體系中,股票交易通常需要T+1 甚至更久才能完成交割,而鏈上結算幾乎可以實現即時清算,降低對手方風險。其次是交易時間與可近性——傳統交易所遵循開閉市製度,跨國投資還需經過層層中介,而代幣化股票理論上可以24/7 全天候交易,並更容易透過區塊鏈錢包接觸到海外投資者。最後則是資產的可程式性,這意味著代理投票、分紅分派甚至公司治理,都有可能在智慧合約的支持下實現自動化和透明化。

長遠來看,納斯達克已將代幣化定位為資本市場基礎設施的下一個迭代。按照計劃,隨著DTC 升級完成,鏈上結算功能最早將在2026 年第三季落地,屆時代幣化股票將在受監管的美國市場內與傳統股票並行。納斯達克明確拒絕以豁免或繞道的方式推進,這不僅維護了投資者保護原則,也避免了流動性碎片化的風險。

不同玩家的路徑差異

xStocks:合規託管+ DeFi 可組合性

xStocks 由Backed Finance 推動,依托瑞士與列支敦士登的DLT 法案搭建SPV 持有真實股票,再在公鏈上按1:1 鑄造代幣。代幣在法律上是具備資產擔保的優先債權憑證,背後有託管人和即時的儲備金證明。發行端與交易端分離,代幣既能在Kraken、Bybit 等中心化交易所流通,也能接入Solana 的Jupiter、Kamino 等DeFi 協議。這種模式的亮點是開放和透明,真正具備跨市場、跨協議的組合性,但缺點是流動性依然有限,市場規模尚不足以媲美鏈下。

Robinhood:持牌券商的閉環鏈上實驗

Robinhood 則走的是完全不同的路。它依托立陶宛子公司的MiFID II 牌照,在合規框架下購買並託管美股、ETF 和私募股權,再在Arbitrum 鏈上鑄造對應代幣。所有代幣交易都在Robinhood 自有App 內閉環完成,代幣與實股即時映射,確保「鏈上數量= 託管倉位」。這種模式的優點是監管可控、用戶體驗一致,甚至能實現碎股分紅、鏈上清算,但代幣幾乎無法自由轉移,缺乏開放的流動性。 Robinhood 把代幣化當成自己擴展金融版圖的工具,而不是單純的市場創新。

Galaxy:上市公司自我上鍊的「原生代幣」

與前兩者不同,Galaxy Digital 選擇了直接將自己在納斯達克掛牌的股票搬到鏈上。它與SEC 註冊的過戶代理Superstate 合作,讓股東可透過合規流程把GLXY 普通股1:1 轉換為Solana 上的代幣化股份。與「鏡像代幣」或「合成合約」不同,這些代幣就是法律意義上的真實股份,享有完整的投票和分紅權。 Galaxy 的嘗試首次實現了「代幣與股票同權」,為真正的鏈上股權市場奠定基礎。但它的流動性仍在起步階段,暫時僅支援註冊用戶間點對點交易,距離全面二級市場仍需要監管進一步放開。

Ondo:打造華爾街2.0

Ondo Finance 由前高盛高管創立,走的是「機構級包裝+ 開放式分銷」的路徑。最新上線的Ondo Global Markets 平台,把超過100 隻美國股票和ETF 代幣化搬到以太坊,為非美國投資者提供合法的鏈上投資入口。其模式是:Ondo 透過持牌經紀商購買並託管真實股票,再在鏈上1:1 鑄造代幣,確保每一枚代幣都具備完整的經濟權利,包括股息和公司行動。 Ondo 的亮點是規模化與開放性——它不僅有每日儲備證明、破產隔離和第三方託管,還支持跨鏈互操作與DeFi 組合,用戶既能投資蘋果、特斯拉這樣的明星股,也能將代幣作為抵押物參與借貸與自動化策略。 Ondo 把代幣化做成了一種「全球化金融超市」,試圖把華爾街的流動性與區塊鏈的透明度結合起來,打造真正意義上的華爾街2.0。

相關閱讀:《從Robinhood 到xStocks,美股代幣化是怎麼實現的? 》

擁抱還是冒險?華爾街的鏈上化考驗

納斯達克正式向SEC 提交代幣化股票交易申請,被視為華爾街在數位化進程中的「核心嘗試」。這項提案的核心是:代幣化股票應與其基礎證券享有完全相同的權利和保護,交易撮合仍在現有訂單簿中進行,清算則由DTC 負責在鏈上鑄造等值代幣。這意味著,代幣化不再是邊緣化的實驗,而可能成為美國資本市場制度性基礎設施的一部分。相較於Robinhood 或xStocks 仍停留在價格映射、合約憑證的模式,納斯達克的路徑更為徹底——它成為首個將所有股東權利(投票權、分紅權、治理權)完整遷移到鏈上的代幣化方案。這意味著,投資人拿到的不再是股票的「影子」,而是具備完整權利的數位化股票本體。

納斯達克CEO Tal Cohen 表示,「區塊鏈技術為縮短結算週期、代理投票現代化和公司行為的自動化提供了前所未有的可能性」。換句話說,納斯達克並不是要推翻舊秩序,而是希望透過最小的製度摩擦來升級市場底層架構,確保投資人保護與市場透明度的核心原則不被動搖。對監管層而言,這一姿態釋放了積極信號——與其讓代幣化在海外或灰色地帶野蠻生長,不如直接納入受監管的框架。

然而,負面聲音同樣存在。摩根大通在研報中直言,債券和股票的代幣化「尚未在加密原生公司之外獲得顯著採用」,提醒市場不要過度誇大短期前景。 Citadel Securities 則警告,如果監管機構倉促推進而未制定明確規則,反而可能引發市場風險。全球範圍內,世界交易所聯合會(WFE) 也致函監管機構,擔憂代幣化股票「模仿」真實股權,但可能缺乏股東權利與保障措施,要求強化法律適用與託管框架。這些質疑表明,雖然代幣化的潛力巨大,但制度落地仍需要漫長的磨合期。

總結

納斯達克的提案不僅是技術性調整,而是一次製度性的「試水」。如果SEC 最終批准,這將標誌著區塊鏈技術第一次在美國主流股市中佔據核心地位,並可能為未來的全天候交易、即時結算和智慧合約治理奠定基礎。但在這一切真正發生之前,市場仍需觀察:監管能否給出清晰框架,投資人能否信任這個新模式,以及代幣化是否真的能帶來超越傳統市場的價值。