以太坊收入暴跌75%:衰退警鐘還是轉型陣痛?

- 核心观点:以太坊收入锐减引发健康争议。

- 关键要素:

- 月收入同比降75%,历史第四低。

- L2转移主网负载致费用降低。

- 反对者视收入下降为生态成功。

- 市场影响:引发以太坊估值逻辑辩论。

- 时效性标注:中期影响。

原文作者:David,深潮TechFlow

這兩天,英文區加密推特上最火熱的辯論賽,要數關於以太坊收入的討論。

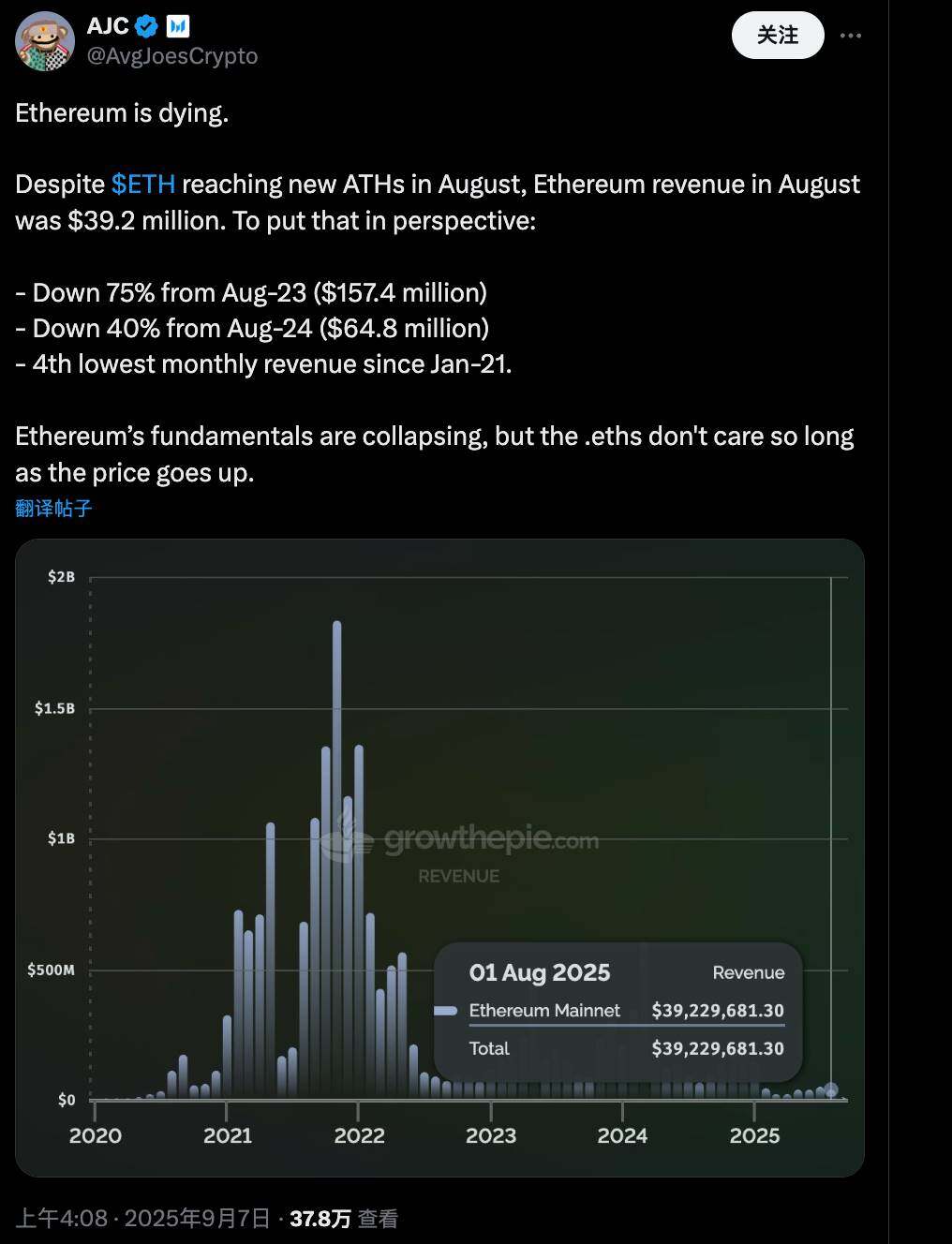

9 月7 日,Messari 企業研究經理AJC 發了一條帖子,直指以太坊網路正在陷入「死亡」。他表示,儘管ETH 價格在8 月創下新高,但以太坊當月的收入只有3,920 萬美元。

這個數據,年比2023 年8 月的1.574 億美元下降了75%,而年比2024 年8 月的6,480 萬美元則下降了40%。同時這也是自2021 年1 月以來,以太坊史上第四低的月收入水準。

AJC 感慨道,以太坊的基本面正在崩塌,但大家似乎只在意ETH 價格上漲,不管這個網路到底是否健康。這個貼文發出兩天后,目前已經有近38 萬的瀏覽量和近300 則回應。

為什麼現在要討論以太坊的基本面會這麼受關注?

時機確實很微妙。 ETH 現在正處於牛市高潮,價格屢創新高,但背後的網路活動和以太坊自己的定位卻在悄悄變化。

2024 年的Dencun 升級後,L 2 如Base 和Arbitrum 等大行其道,主鏈交易費用大幅降低,導致收入轉移到這些擴展層上;今年幣股玩法流行後,SBET 和BMNR 爭相儲備ETH,主流金融和華爾街開始將ETH 變成做大財務槓桿的工具。

而現在,以太坊自己看起來更像是一面雷鋒利他的旗幟,飄揚起來回應市場風向,也給他人指明方向,但自己卻破洞累累?

收入下降確實是不爭的事實,只是這到底是不是以太坊網路本身衰退的訊號,社群的看法各異。

贊成派:收入即命脈,警鐘已敲響

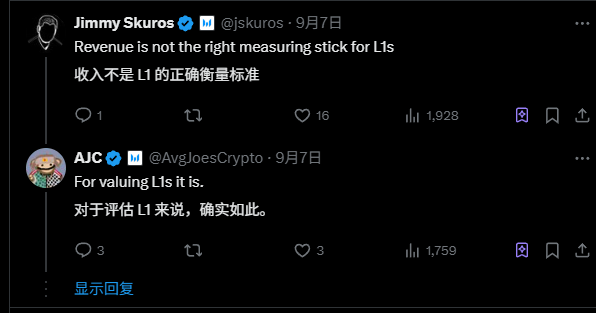

ACJ 和其他贊成者的核心觀點其實很簡單:收入是評判L 1 的正確衡量標準。

具體來說,一條鏈的收入主要來自交易費用和區塊空間使用費,這些是用戶對你這條鏈有實際需求的核心體現。

以太坊作為加密世界裡最大的平台,其核心競爭力,就在於「區塊空間需求」:它讓網路能高效處理智慧合約和去中心化應用,比比特幣的單純價值儲存更有優勢,也是其區別於比特幣的很大的敘事點。

但現在收入趨向零,意味著用戶對主鏈的需求正在萎縮,即使L 2 百花齊放,AJC 認為整個生態也缺少新增用戶來支撐那麼多L 2 的用量。

你可能會問,為何收入和以太坊的基本面掛鉤?

原帖作者和贊成者的邏輯在於,收入以ETH 形式收取並銷毀,這直接推動ETH 的通縮機制。如果收入崩盤,銷毀量減少,以太幣供給壓力增大,長期價值就難以維持。

更重要的是,上個牛市週期,以太坊社區還拿鏈上的高收入來炫耀“區塊空間溢價”,證明網路需求旺盛。現在情況反轉,這不是巧合,而是需求驅動力的真實崩塌。

雖然有些悲觀,但其中比較中立的觀點是,網路就是資產本身。價格短期可以靠投機拉高,但脫離基本面,遲早會回歸現實,這個規律在其他一些加密基礎設施項目中應驗過無數次。

從觀察者的角度來看,AJC 的收入邏輯確實有道理,至少照出了ETH 牛市泡沫下的隱患。但如果忽略其他生態指標,例如鏈上的活躍度等,這觀點可能有點偏頗。

反對派火力全開:收入下降是好事?

AJC 的觀點一出,評論區瞬間變戰場,反對者們火力全開表示難以苟同這種衰退論。

有別於一般的E 衛兵,反對者們在用更大的敘事來看以太坊,其核心反擊是:

把以太坊當成追求收入最大化的科技公司,完全是一種認知分類上的錯誤。以太幣現在單純更像一種加密貨幣、一種無彈性供給的商品,或是一個新興經濟體。

從這種定性來看,收入下降並不是問題,而是設計成功的正面訊號,因為它更能促進更廣泛的用戶採用和生態成長。

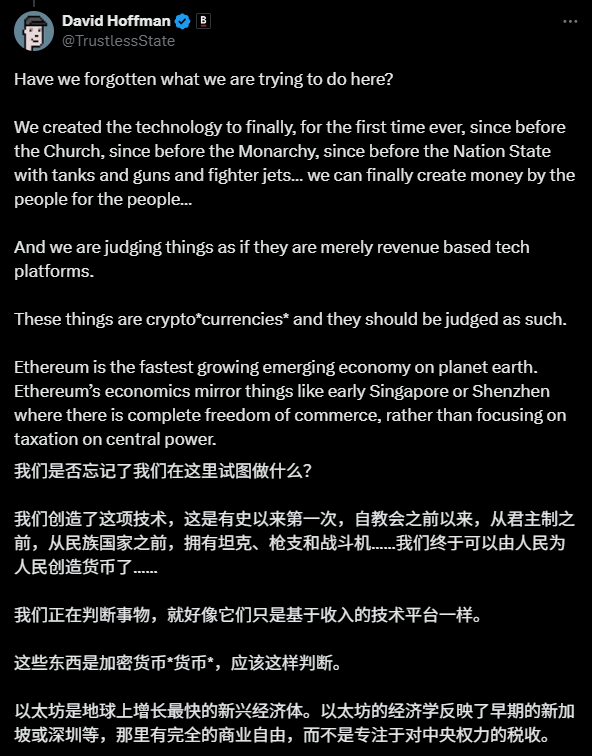

以Bankless 共同創辦人David Hoffman 為例,他把以太坊比喻為早期新加坡或深圳,一個有利於商務自由的樂園。在這樣的環境裡,你應當關注的焦點不應該在這個城市能夠收到多少稅上,而應該看這個城市是否拉動了基礎設施和經濟的成長。

而前華爾街交易員、Etherealize 創辦人Vivek Raman 則表示,比特幣幾乎沒收入,也不算衰退,為什麼以太坊就要以收入論英雄?

他們的邏輯其實源自於以太坊創辦人Vitalik Buterin 的早期願景,即以太坊是無彈性供給的商品,估值靠供給需求動態,而不是季度報表。收入太高反而容易造成反網路效應,收的gas 太多會嚇跑用戶。

其實這些反對派的觀點,源頭可以追溯到Vitalik 的早期願景。

在白皮書中,Vitalik 將ETH 描述為網路的“加密燃料”,社區常比作數位石油,其價值依賴供給需求動態,而非像公司那樣的季度財報。

高費用(收入來源)已被證明會阻礙用戶採用,形成負面循環,社群視為反網路效應。

因此,以太坊主網收入下降了,某種程度上在他們眼裡反而是個好事。

2024 年Dencun 升級後,L 2 轉移了主鏈負載,導致收入縮水。但這等於低費用門檻,吸引大眾用戶玩DeFi、NFT,甚至是機構級應用。

在評論區中,Varys Capital 創投主管Tom Dunleavy 直言,L 1 的營收就是生態成長的絆腳石;

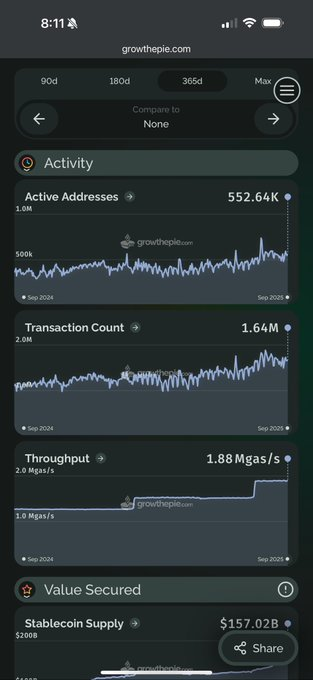

以太坊社群週期交易者Ryan Berckmans 則甩出數據:當穩定幣市值60%在以太坊上、還被美國財政部長點名重視、鏈上各項活躍指標都轉好的情況下,這又是哪門子的衰退?

以太坊的下一個十字路口

這場辯論在熱鬧之餘,其實觸及了一個底層問題:我們該如何給以太坊估值?

從評論區來看,反對者大多認為以太坊正從忙碌的執行層轉向穩固的全球結算層,如果你要用科技股的邏輯,拿收入來估值的話,有些過於生硬了。

從科技股的邏輯來看,收入顯然是最重要的。營收崩盤如果真是需求疲軟的訊號,那麼短期多頭泡沫破滅的風險不小。

而評論區的各種反擊,實際上是一種多指標敘事,強調以太坊的生態健康和長期轉型,收入本身並不太重要,其估值來自各方的認同度和整個加密生態對以太坊的依賴性。

辯論可能就此結束,但以太坊的故事遠未結束。

從一個加密科技平台向全球經濟體轉變,這中間當然有陣痛,例如收入下降、L 2 蠶食市場份額等;

但這種轉型或許正是以太坊走向成熟的必經之路。

就像網路從早期的付費撥號時代演進到免費寬頻普及,表面上看營運商的單一用戶收入下降了,但整個數位經濟的規模卻實現了指數級增長。

目前的以太坊正處於類似的轉折點:主網收入的下降,可能恰恰為更大規模的生態繁榮讓出了空間。 L 2 的崛起不是在"搶奪"以太坊的價值,而是在放大以太坊作為結算層的戰略價值。

更重要的是,這場爭論本身就說明了以太坊在加密世界中的獨特地位——沒有人會為比特幣的"收入下降"而激烈辯論,因為大家早已接受了它作為數字黃金的定位。

而以太坊之所以能引發如此熱烈的討論,正是因為它承載著更複雜、更宏大的願景。

以太坊健康,大家都受益。誰知道下一個多頭轉折,會不會就從這裡開始?