降息週期啟示錄:從歷史波動看加密市場結構性機會

- 核心观点:降息与牛市无必然联系,需结合宏观环境分析。

- 关键要素:

- 历史五轮降息周期中仅三次伴随股市上涨。

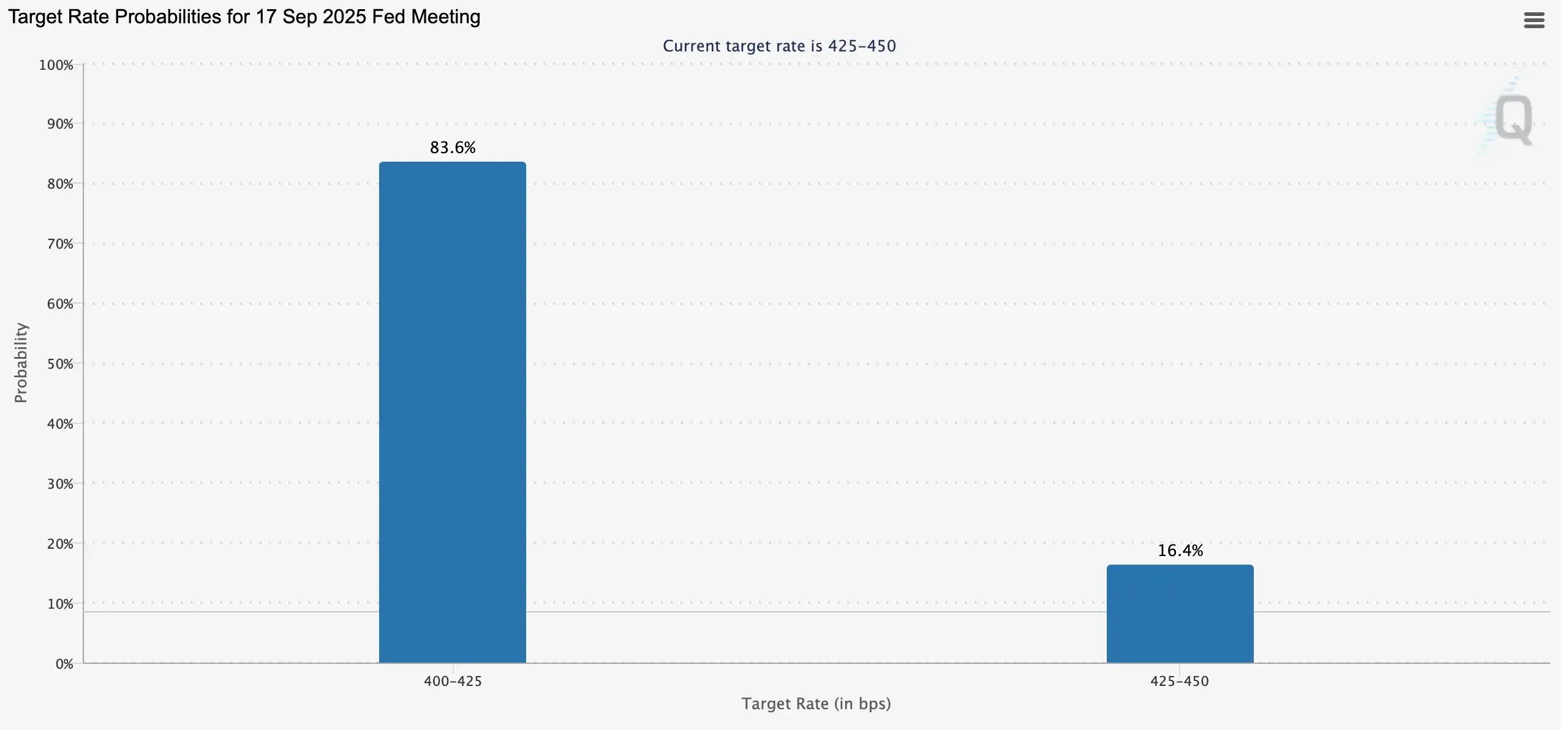

- 当前9月降息概率达83.6%,市场预期高涨。

- 加密市场资金转向ETH等结构性机会。

- 市场影响:或推动加密市场结构性行情。

- 时效性标注:中期影响。

今年9 月降息似乎是個大概率事件,現在最大問題就是:降息後市場是不是會漲?

從歷史經驗來看,答案是大概率會,但不是一降息就漲。

在市場的直覺裡,「降息」幾乎等同於流動性釋放和資產價格上行的訊號。但如果把時間拉長到過去三十餘年就會發現,聯準會的降息遠沒有表面那麼單純。它有時是為了防患未然的預防性措施,有時是為了在危機中托底的緊急紓困。

1990 年至今,聯準會一共經歷了五輪主要的降息週期,每一輪背後都有不同的經濟背景與政策動機,股市的反應也呈現出截然不同的面貌。要理解降息與市場的關係,不能簡單地將其視為「多頭按鈕」,而必須結合當時的宏觀環境與投資者情緒,進行具體分析。

距離上一次降息已經過去整整一年,如今市場再度將目光聚焦在9 月的議息會議上。根據FedWatch 數據顯示,九月聯準會降息25 個基點的機率已高達83.6%。回顧過去一年,降息後不僅標普和納指刷新了歷史新高,比特幣也迎來了狂飆,這讓市場再次憧憬「降息=牛市」的邏輯,Coinbase 也認為寬鬆貨幣週期將帶來山寨季。然而,降息與行情之間是否真有必然關聯?本文將整理自1990 年以來聯準會歷次降息週期下的經濟與股市表現,為多頭市場是否到來提供更理性的判斷依據。

降息與多頭市場:降息週期下的股市表現

1990-1992:海灣戰爭與儲貸危機後的軟著陸

1990—1992 年,美國經濟接連遭遇儲貸危機與海灣戰爭的衝擊,信貸緊縮、消費和投資驟然放緩,經濟迅速陷入衰退。聯準會從1990 年7 月開始一路降息直至1992 年9 月,聯邦基金利率從8% 下降到3%,展開了一輪強力寬鬆。

最初,聯準會只是觀察到經濟動能減弱和金融市場不穩,選擇逐步轉向寬鬆。但8 月伊拉克入侵科威特,油價飆漲、經濟低迷,市場恐慌蔓延,迫使聯準會加快降息節奏。到10 月,隨著經濟進一步走弱、政府達成削減赤字的預算協議,聯邦儲備銀行再次出手。 1990 年底,金融體系壓力加劇,但通膨反而緩解,為更大幅度寬鬆打開了空間。

這次降息有效緩解信貸緊縮和地緣危機帶來的負面影響。美國CPI 從1989 年的121.1 點升至1993 年的141.9 點,但年增速從4.48% 降至2.75%,通膨得到控制;GDP 增速則從1991 年的-0.11% 回升至1993 年的3.52%,經濟重回成長軌道。

資本市場的反應更為直接。 1990 年至1992 年,聯準會降息帶來的寬鬆效應顯著提振投資人信心,道瓊指數上漲17.5%,標普500 漲幅21.1%,而科技股主導的那斯達克更是飆升47.4%,成為危機後最強勁的修復板塊。

1995-1998:預防經濟衰退與亞洲金融危機

在經歷了1994–1995 年的緊縮週期並成功實現「軟著陸」後,美國經濟仍面臨成長放緩的隱憂。為避免過度收緊導致衰退,聯準會在1995–1996 年果斷轉向寬鬆,透過降息來託底經濟。事實證明,這項操作頗為成功——美國GDP 增速從1995 年的2.68% 提升至1996 年的3.77%,並在1997 年進一步躍升至4.45%,經濟重新駛入上行通道。

然而,1997 年7 月亞洲金融危機爆發,資本市場陷入劇烈震盪。美國本土雖然基本面依舊強勁,但全球不確定性急劇上升,LTCM(長期資本管理公司)危機更是點燃了市場恐慌。為防止外部衝擊拖累國內經濟,聯準會在1998 年9 月至11 月間三度降息,將聯邦基金利率從5.5% 下調至4.75%。

這輪溫和降息的效果相當顯著,經濟維持擴張態勢,而資本市場更是迎來一場狂歡。自寬鬆開啟後,道瓊指數上漲逾一倍,錄得100.2% 的漲幅;標普500 飆升124.7%;而在科技熱潮驅動下,納斯達克更是上漲134.6%,提前為隨後的互聯網泡沫積蓄了能量。

2001–2003:網路泡沫後的修復

2001–2003 年間,美國經濟接連遭遇網路泡沫破裂、9·11 恐怖攻擊以及隨後的衰退衝擊,市場一度陷入深度低迷。網路泡沫的破滅導致股市崩盤並迅速波及實體經濟,企業投資驟減、失業率攀升,最終引發長達八個月的衰退。原本脆弱的復甦勢頭,在2001 年9 月的恐怖攻擊後受到重創,金融市場和消費者信心急速下挫。

為應對這些重壓,聯準會在短短兩年間就展開了史上最激進的寬鬆操作之一。聯邦基金利率從2001 年初的6.5% 一路下修至當年12 月的1.75%,並在2003 年6 月進一步降至1%,累計降幅高達500 個基點。聯準會希望透過極低的融資成本,刺激企業再投資與消費支出,穩住經濟基本盤。

政策確實避免了更嚴重的系統性危機,但復甦過程並非一帆風順。 2002 年,美國實際GDP 成長率僅1.7%,企業投資疲軟、失業率依舊高企,經濟復甦步履維艱。不過,隨著寬鬆政策逐步傳導,2003–2004 年成長動能明顯回升,GDP 成長率在2004 年升至3.85%,美國經濟重新穩定。

然而,股市的反應卻遠不如預期。猛烈的降息並未能扭轉資本市場的頹勢,三大股指在2001–2003 年間仍收跌:道瓊斯指數下挫1.8%,標普500 下跌13.4%,而以科技股為主的納斯達克則重挫12.6%。這段時期的經驗表明,即便是大幅度的貨幣寬鬆,也難以立即對抗結構性泡沫破裂帶來的深遠衝擊。

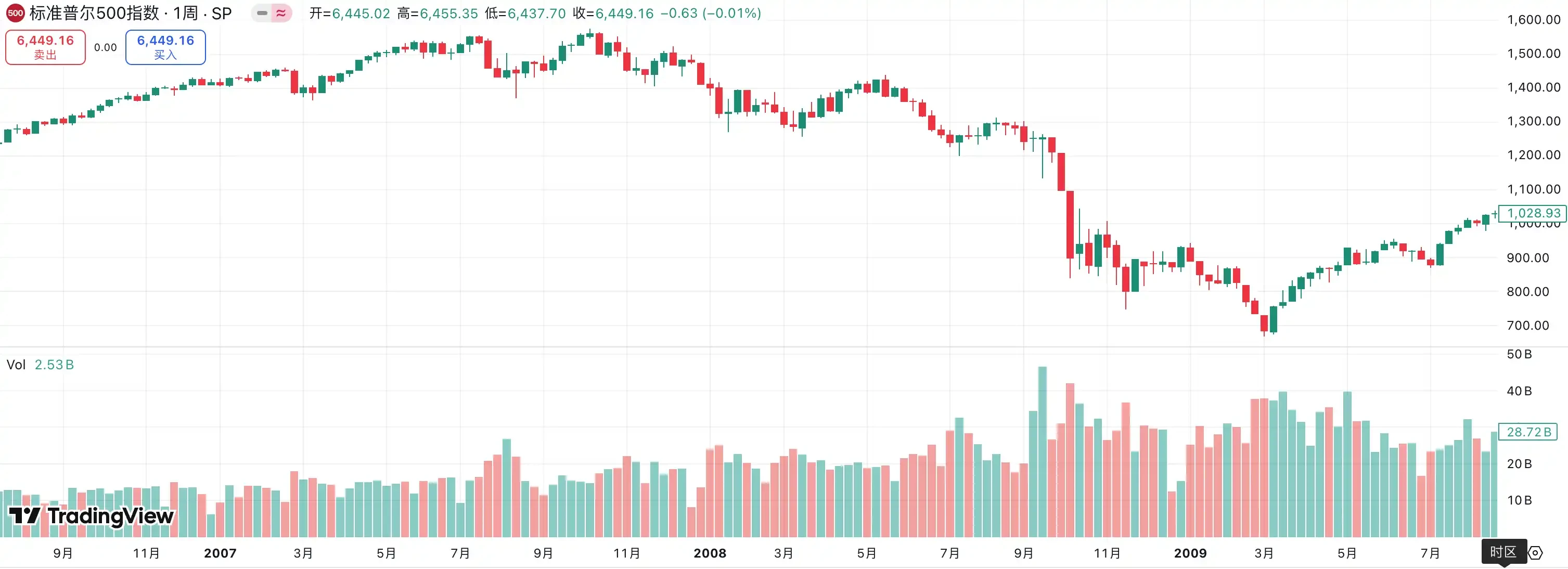

2007–2009:金融危機與零利率時代

2007–2008 年,全球金融危機全面爆發,對美國經濟和金融體系造成了深遠衝擊。危機的根源在於房地產泡沫的破裂與次級房貸問題的集中爆發。此前,美國房地產市場長期繁榮,但隨著房價下跌,大量借款人違約,金融機構因持有巨額次級貸款和相關衍生品而遭受沉重損失,導致信貸市場凍結、流動性驟然枯竭。

面對突然加劇的危機,聯準會自2007 年9 月起開啟激進的降息週期,聯邦基金利率從5.25% 連續下調至2008 年底的0–0.25% 區間,總降幅高達450 個基點,幾乎觸及零利率下限。其核心目的,是透過極度寬鬆的流動性供給,穩定金融市場和銀行體系,緩和信貸緊縮對實體經濟的衝擊。 2008 年3 月,聯準會更是出手撮合摩根大通收購瀕臨破產的貝爾斯登,以防止危機鍊式傳染。

然而,市場的恐慌並未因此消散。 2008 年9 月,雷曼兄弟轟然倒下,標誌著金融危機全面爆發。隨後,全球市場陷入流動性恐慌,美國失業率飆升至10% 以上,企業和家庭資產大幅縮水,經濟陷入自「大蕭條」以來最嚴重的衰退。 CPI 出現罕見的通縮壓力,反映出需求斷崖式下滑。

從宏觀數據來看,降息並未能阻止經濟衰退的蔓延。美國GDP 成長率在2007 年降至1.9%,2008 年進一步跌至-0.1%,2009 年更是萎縮-2.5%。直到2010 年,在超寬鬆貨幣與財政刺激政策的合力下,美國經濟才逐漸穩定,GDP 增速回升至2.6%,為此後長達十年的擴張週期奠定了基礎。

股市的表現更是慘烈。 2007–2009 年間,道瓊工業指數暴跌53.8%,標普500 指數下挫56.8%,那斯達克指數下跌55.6%。這場「大衰退」揭示了單純依賴降息難以化解。

2019–2021:預防式寬鬆與疫情衝擊

聯準會在2019 年8 月啟動新一輪降息週期,初衷是應對全球經濟成長放緩以及中美貿易摩擦等不確定性所帶來的壓力。然而,這一輪看似溫和的預防式寬鬆,在2020 年初卻被突如其來的新冠疫情推向極端。疫情迅速蔓延,引發了前所未有的經濟封鎖與停工潮,全球供應鏈斷裂,消費驟降,失業率飆升,金融市場也在恐慌中劇烈動盪。

為穩定局勢,聯準會在2020 年3 月緊急將聯邦基金利率從2.25% 快速下調至0.25% 的近零水平,並配合政府大規模財政刺激,推出無限量化寬鬆政策,資產負債表規模急劇擴張。這不僅是一次降息,更是貨幣政策史上極少見的「非常規操作」,顯示出央行全力穩住金融體系和經濟基本盤的決心。

從宏觀數據來看,2019 年美國經濟仍維持相對穩定,GDP 成長率為2.3%,雖低於前幾年,但仍處於健康區間。然而,疫情衝擊下的2020 年成為轉捩點,美國GDP 出現-3.4% 的歷史性萎縮,是自2008 年金融危機以來最嚴重的收縮。由於超寬鬆的貨幣與財政組合拳,2021 年美國經濟快速反彈,GDP 增速高達5.7%,成為四十年來最快的復甦之一。

股市的表現同樣驚心動魄。 2020 年3 月暴跌後,在寬鬆政策和流動性洪水的推動下,美股展開了「V 型反轉」,隨後一路狂飆:2019-2021 年間,標普500 指數累計上漲98.3%,納斯達克漲幅更是高達166.7%,道瓊斯工業指數也錄得高16%。疫情時期的極降息與大水漫灌,最終催生了美股史上最迅猛的一波流動性牛市。

加密史上兩輪最大的多頭市場是如何發生的

2017 年:ICO 狂潮與第一次加密泡沫

2017 年被普遍視為加密市場的「第一次大爆發」,也是山寨幣真正走向大眾視野的起點。宏觀背景上,當時全球經濟正處於復甦階段,美國經濟表現穩健,聯準會雖已開始嘗試升息,但整體利率水準仍處於歷史低位,前幾年貨幣寬鬆留下的流動性仍在市場中徘徊。這種宏觀環境為投機性資產提供了良好的生長土壤。

比特幣在當年價格從年初的不到1,000 美元一路飆升,年底一度逼近20,000 美元。作為龍頭資產的暴漲,直接吸引了大量新資金和散戶進入市場。在這種背景下,山寨幣迎來了前所未有的繁榮。與以往不同,2017 年山寨行情的最大推手是ICO 模式:任何專案幾乎只要搭建在以太坊上發行代幣,就能在短時間內完成融資。大量新幣湧現,市場上出現了「百幣齊飛」的盛景。

以太坊無疑是這一輪行情的核心受益者。由於ICO 項目普遍基於以太坊發行,其本身成為市場資金的主要入口。 ETH 價格在一年內從幾美元飆升至1,400 美元,帶動整個山寨板塊估值全面起飛。同時,從公鏈、支付、儲存到各種新概念代幣,無論敘事是否紮實,幾乎都能在短期內獲得資金追捧。

然而,狂熱背後往往意味著泡泡。 2017 年的山寨季,本質上是一場流動性驅動的投機盛宴,投資邏輯更依賴「新故事」而非實際應用。進入2018 年初,隨著比特幣見頂回落,山寨幣價格普遍出現80%—90% 的深度回檔。大量缺乏基本面的項目迅速歸零,留下的是一地雞毛。

回顧這段歷史,2017 年的山寨季奠定了加密市場的第一次全球性認知:加密資產可以在流動性和敘事的推動下形成巨大的財富效應,但同樣也會在泡沫破裂時展現出極高的風險。

2021 年:流動性洪水與DeFi、NFT 狂潮

如果說2017 年的山寨季是一場ICO 引爆的投機盛宴,那麼2021 年的山寨行情,則是在全球流動性氾濫背景下的全面狂歡。

宏觀環境方面,2020 年初新冠疫情爆發,聯準會迅速將利率降至零附近,並開啟史無前例的量化寬鬆(QE)。同時,美國政府推出大規模財政刺激,直接向居民發放現金支票。寬鬆的貨幣與財政雙重刺激,使得金融市場流動性氾濫,傳統資產與風險資產同步膨脹。 2020 年美股V 型反彈後,比特幣在年底突破20,000 美元關口,並在2021 年第一季迅速沖上60,000 美元,為山寨行情打開空間。

有別於2017 年以ICO 為核心的「單點爆發」,2021 年的山寨季呈現出多賽道齊飛的格局。首先是DeFi 的快速發展。 Uniswap、Aave、Compound 等協議的TVL(鎖倉量)快速增長,推動DeFi 概念代幣走出獨立行情;其次是NFT 的橫空出世,CryptoPunks、Bored Ape 等項目讓「數位收藏品」成為全球熱議話題,OpenSea 等交易平台交易量一度爆炸式增長;與此帶爆炸式增長;等新公鏈的崛起,公鏈競爭格局正式揭開序幕。

在這種敘事推動下,ETH 從年初不足1,000 美元,一路上漲至4,800 美元;SOL 從不到2 美元漲至250 美元,成為年度最大黑馬之一。整個加密市場市值在2021 年11 月突破3 兆美元,達到歷史高峰。

然而,行情的快速擴張也埋下了泡泡。大量模仿項目、過度金融化的DeFi 產品,以及缺乏基本支撐的Meme 幣,在熱錢湧入時迅速走紅,但也在流動性退潮後大幅回落。隨著聯準會在2022 年啟動升息週期,全球資金面趨緊,加密市場迅速降溫,山寨幣普遍經歷了70%—90% 的深度回檔。

回顧這一階段,2021 年的山寨季展示了加密市場在流動性洪水和多元敘事的推動下,可以走向怎樣的極端繁榮。

當下的啟示:預防式寬鬆與山寨季

從歷史複盤來看,聯準會的降息可以分為兩類:預防式降息和紓困式降息。 1990、1995、2019 年屬於前者,降息發生在經濟尚未全面衰退之前,更多是為了對沖風險,往往能為市場注入新一輪增長動能;而2001、2008 年則是在金融危機的重壓下被迫大幅降息,市場隨之下跌。放在當下,勞動市場疲軟、關稅與地緣政治帶來不確定性,但通膨已顯緩和跡象,整體環境更接近「預防式降息」而非危機背景。正因如此,風險資產得以在今年持續走強,比特幣、美股雙雙創下歷史新高。

加密市場面臨的環境也與以往不同。政策面首次迎來前所未有的利多:穩定幣逐漸納入合規框架,數位資產財庫(DAT)和以微策略為代表的財庫管理成為企業配置趨勢,機構透過ETF 正式進場,現實世界資產(RWA)的代幣化敘事也正在加速普及。不同的敘事交織在一起,推動了一個比以往更廣泛的市場基礎。

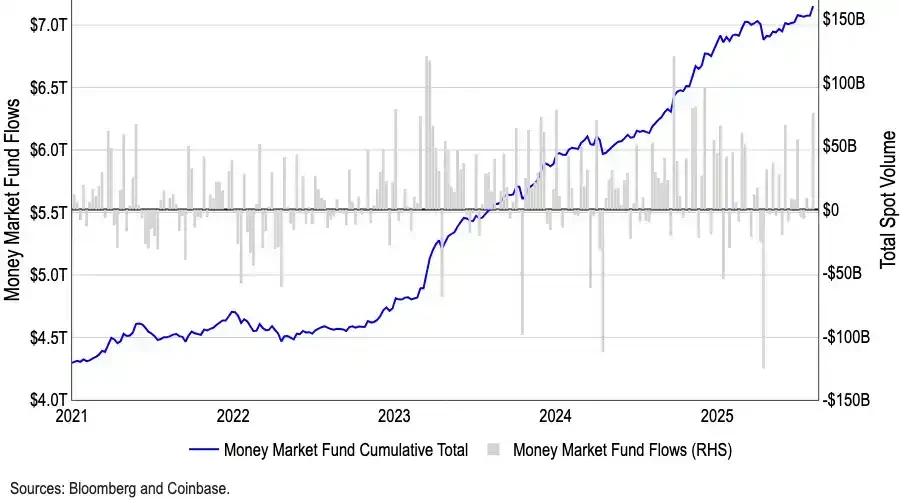

儘管許多人爭論9 月的降息是否會讓加密市場短期見頂,但從資金流的角度來看,這種擔憂或許過度。美國貨幣市場基金規模已達創紀錄的7.2 兆美元,大量資金被困在低風險工具中。歷史上,貨幣市場基金的資金外流常常與風險資產的上漲形成呈正相關。隨著降息落地,其收益吸引力將逐漸減弱,更多資金有望釋放進入加密與其他高風險資產。可以說,這筆史無前例的現金儲備,是這輪多頭市場最強大的潛在火藥庫。

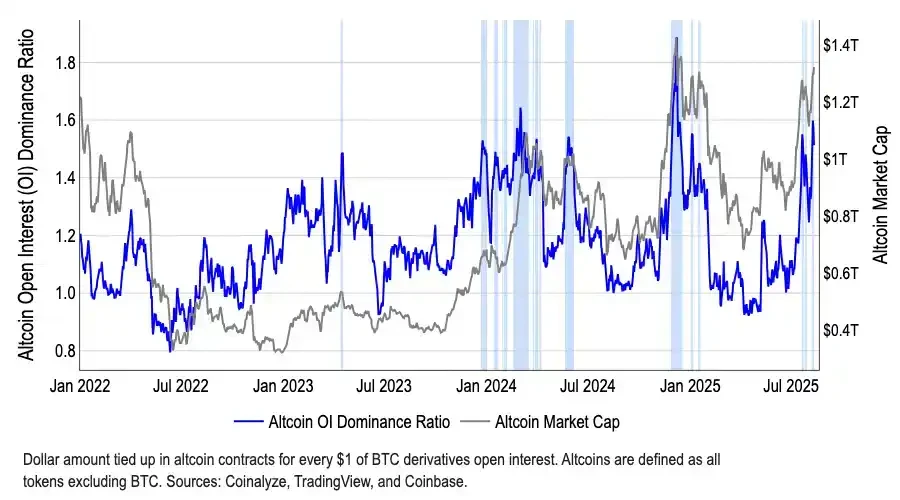

此外,從結構上看,資金已開始逐漸離開比特幣。 BTC 的市場主導地位自今年5 月的65% 下滑至8 月的59%,同時,山寨幣總市值自7 月初以來已增長超過50%,達到1.4 兆美元。雖然CoinMarketCap 的「山寨季指數」仍停留在40 左右,遠未觸及傳統定義山寨季的75 閾值,但這種「指標低迷—市值狂飆」的背離,恰恰揭示了資金正在有選擇地進入特定板塊,尤其是以太坊(ETH)。 ETH 不僅受益於ETF 規模突破220 億美元的機構興趣,也承載了穩定幣與RWA 的核心敘事,並具備超越比特幣的資金吸引力。

相關閱讀:《 Coinbase 報告:7 兆現金蓄勢待發,山寨季或將於九月全面來臨》

總結

這輪多頭市場的邏輯與過去截然不同。由於項目數量龐雜,市場早已不可能重現「萬幣齊飛」的盛況。投資人的關注點正逐漸轉向價值投資與結構性機會——資金更願意湧向具備真實現金流、合規前景或敘事優勢的頭部項目,而缺乏基本面支撐的長尾資產則注定被邊緣化。

同時,市場整體估值已處於高位,財庫策略是否存在「被過度金融化」的風險仍未可知。一旦出現機構或專案方集中拋售,極易引發踩踏效應,對市場造成深度衝擊。再加上全球宏觀的不確定性(如關稅、地緣政治等),投資人不能忽視潛在的波動。

因此,儘管我們看好降息週期與政策利好下的加密資產表現,但必須承認這更像是一場結構性多頭市場,而非無差別普漲。理性投資、精挑賽道,才是穿越波動的關鍵。