股票代幣化:屬於時代的流動性第二成長曲線

- 核心观点:股票代币化加速TradFi与Web3融合。

- 关键要素:

- 代币化股票市值从零增至数亿美元。

- 模式转向真实股票托管,衍生品扩展。

- Ondo等平台推动合规与流动性创新。

- 市场影响:提升全球资本流动性与参与度。

- 时效性标注:中期影响。

股票代幣化正在成為2025 年傳統金融(TradFi)與Web3 融合領域最強勁的敘事之一。

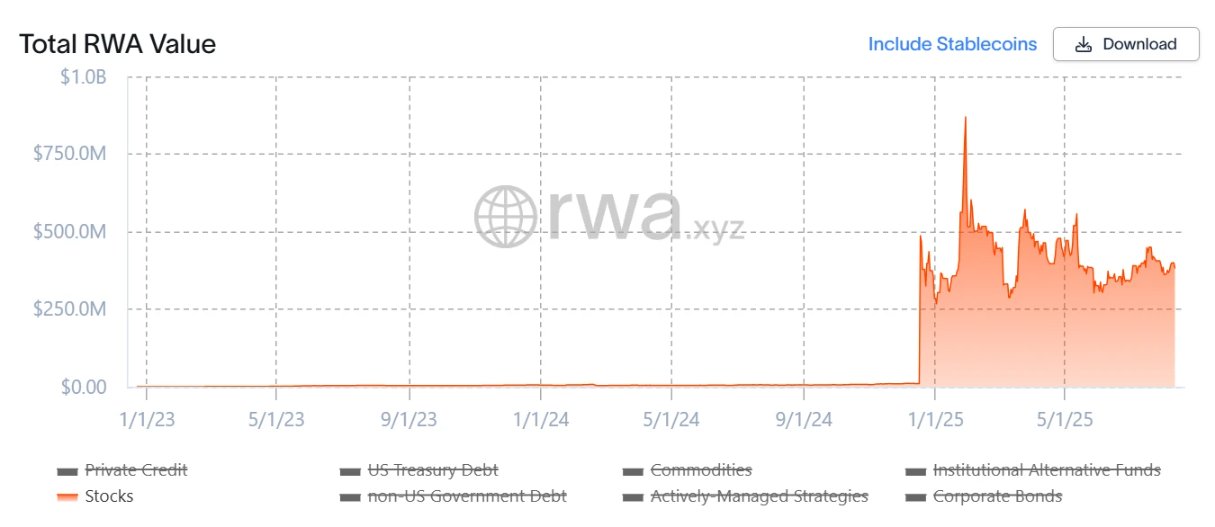

根據rwa.xyz 數據,代幣化股票的市值今年已從接近零增長至數億美元,這一進展得益於模式的轉變——從早期的合成模型轉向實際股票的託管,並正日益延伸至更高階的產品,例如衍生品。

本文將解釋此模式的演變過程,重點介紹關鍵參與者,並探討未來可能的發展方向——尤其是衍生性商品和流動性方面的所謂「第二條成長曲線」。

美國股票代幣化之旅

什麼是股票代幣化?

簡而言之,就是將傳統股票以數位代幣的形式映射到區塊鏈上,每個代幣對應一股基礎資產。這些代幣可在鏈上全天候(24/7)交易,從而突破傳統市場的時區與交易場所限制,並向全球投資者開放參與管道。

股票代幣化並非新鮮事。在上一個週期,Synthetix 和Mirror 等專案建構了鏈上合成資產系統。用戶可以透過超額抵押(如SNX、UST)來鑄造並交易股票代幣(例如TSLA、AAPL)。

這個模式後來被擴展到法幣、指數、黃金、石油等其他資產,並透過預言機定價與鏈上撮合來結算。由於不存在真實的交易對手方(僅提供價格敞口),理論上該系統可以提供深度流動性和低滑點的交易體驗。

限制:合成模型並未賦予基礎股票的真實所有權-它們僅僅提供價格曝險。一旦預言機失效或抵押品脫錨(如UST 事件中所發生的情況),這些系統可能會面臨清算、價格偏離以及信心危機。

2025有什麼不同?

當下的成長動力來自於這樣一種模式:在鏈下持有真實股票,並以1:1 比例發行鏈上代幣。由此衍生出兩條主要路徑:

- 第三方合規發行並支援多平台接取(例如Backed Finance / xStocks):xStocks 透過Alpaca Securities LLC 等合作方購入並託管股票。

- 券商主導的閉環模式(Robinhood 式):持牌券商自行購入股票並發行代幣,涵蓋從購買到鏈上發行的全流程。

核心升級在於可驗證的真實資產支撐。這提升了安全性與合規性,使該模式更容易被傳統機構接受。

項目全景:從發行到交易

一個完整的股票代幣化生態系統通常包括:

- 基礎設施:底層區塊鏈、預言機以及結算通道

- 發行:受監管或合規的發行方

- 交易:中心化交易所/ 去中心化交易所,以及DeFi(借貸及其他衍生性商品平台)

基礎設施正逐步成熟,而競爭最為激烈、最終決定使用者體驗與流動性的環節,主要集中在發行與交易。

以下是一些代表性的項目。

Ondo Finance —— 從RWA 債券延伸至股票

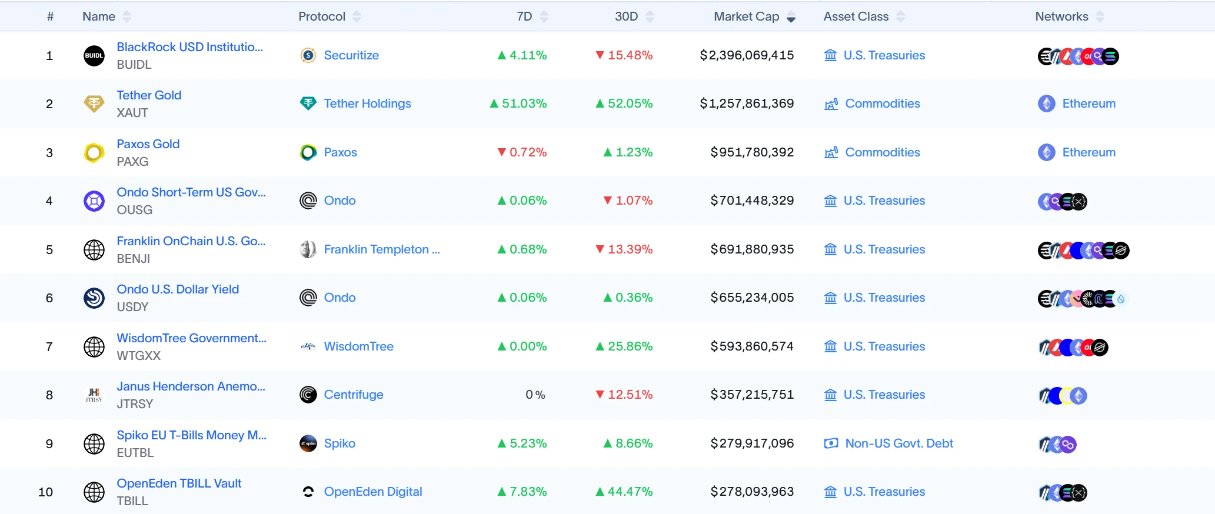

Ondo 最初因將國債和債券曝險(如USDY、OUSG)代幣化而獲得認可,至今仍是規模最大的RWA 平台之一。

近期,Ondo將業務擴展至股票領域,與AnchorageDigital等受監管的託管及清算機構合作,持有真實的美國股票並發行相應的鏈上代幣。這種模式為機構提供了合規保障,並支持建構跨資產的流動池,使代幣化股票能夠與穩定幣及RWA債務資產互動。 Ondo與PanteraCapital也宣布擬設立2.5億美元的基金,用於支持RWA計畫。

Injective —— 為現實世界金融資產而生的區塊鏈

Injective 將自己定位為高效能金融區塊鏈,內建訂單簿撮合及衍生性商品等原生模組。其生態系統涵蓋200 多個項目,包括去中心化交易所(Helix、DojoSwap)、借貸平台(Neptune)、RWA 參與者(Ondo、Mountain Protocol)以及NFT 交易市場(Talis、Dagora)。

在RWA 領域的兩大優勢:

- 資產覆蓋率廣: Helix 等應用程式已上線代幣化的美國科技股、黃金、外匯等多類資產。

- 傳統金融連結性強:與Coinbase、Circle、Fireblocks、WisdomTree、Galaxy 等合作,將鏈下託管與清算與鏈上發行和交易深度整合。

其結果是形成了一個低延遲、低成本的執行環境,可支援抵押、可組合性以及更豐富的股票掛鉤產品的後續開發。

Backed Finance —— 以合規為先,涵蓋多市場

Backed Finance 依據瑞士法律框架運營,並與歐洲的MiCA 監管法規保持一致。該公司發行完全抵押的代幣化證券,並與Alpaca Securities LLC 等機構合作進行股票收購與託管,從而保持鏈下資產與鏈上代幣之間1:1 的映射關係。 Backed 的涵蓋範圍包括美國股票、ETF、歐洲證券以及部分國際指數。這使投資者能夠在單一鏈上平台上獲得多市場、多貨幣的投資敞口,例如,將美國科技股、歐洲藍籌股與全球商品ETF 組合配置,而無需受到傳統市場交易場所和交易時間的限制。

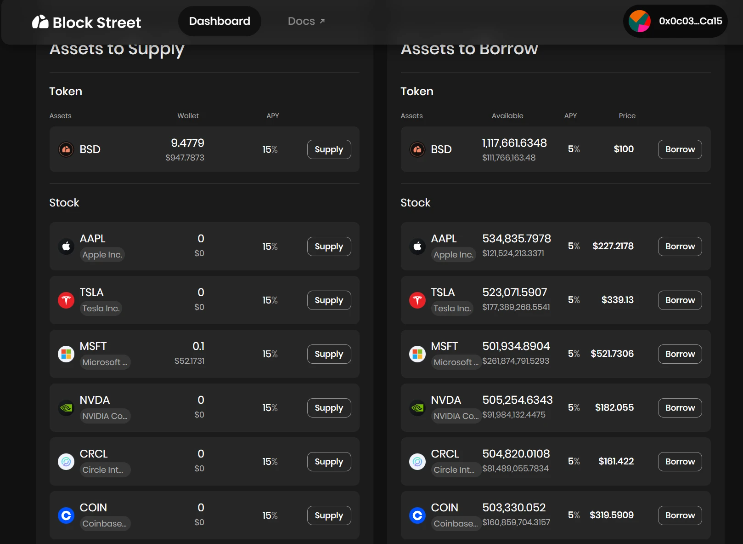

Block Street —— 為代幣化股票釋放流動性

Block Street 專注於基於代幣化股票的借貸業務。持有者可以將TSLA.M 或CRCL.M 等資產用作抵押品,以藉入穩定幣或其他代幣,從而在不出售資產的情況下釋放流動性。其測試版本近日已上線,使代幣化股票能夠作為可用抵押品,填補了DeFi 借貸中的一大空白。如果借貸、永續合約和選擇權等功能在該平台上成熟發展,它們可能會引發整個代幣化股票領域的「第二條成長曲線」。

本輪浪潮中最大的進步,是將真實股票託管與低門檻的參與方式結合。只需一個錢包和穩定幣,任何人都可以在去中心化交易所(DEX)獲得美國股票的價格敞口——無需券商帳戶、不受時區限制、區域壁壘更少。然而,當下大多數產品仍停留在「憑證階段」:它們只是在發行和交易代幣,還未將其完全轉化為可用於交易、對沖及資金管理的金融基礎模組。如果目標是吸引專業資金流、高頻流動性和機構參與,這將成為一大挑戰。

在「DeFi Summer」之前,DeFi 也經歷過類似的階段。當時ETH 並未被廣泛用於借貸或可組合化,直到借貸協議的出現。一旦ETH 成為可接受的抵押品,流動性便迅速成長。代幣化股票很可能也需要經歷同樣的轉變:成為可抵押、可交易且可組合的資產。

如果第一條成長曲線代表的是現貨交易量,那麼第二條成長曲線將由資本效率以及金融工具所激發的市場活動所驅動。

預期的發展方向包括:

- 基於代幣化股票的借貸與信貸(如Block Street)

- 做空與對沖工具(反向代幣、永續合約、選擇權等)

- 結構化策略以及可

- 在DeFi 跨平台互通的籃子/投資組合產品

能夠提供一體化鏈上體驗的平台——涵蓋現貨交易、做空、槓桿和對沖,並使代幣化股票在藉貸、選擇權及穩定幣等協議中可用——將擁有競爭優勢。

結論

將美國股票和ETF 代幣化,不僅是把華爾街搬到鏈上,更是在彌合傳統資本市場與區塊鏈之間的鴻溝。從發行(Ondo)、多市場接入(Backed Finance),到釋放流動性(Block Street),代幣化股票的全端體係正穩步成型。隨著機構參與的擴大與交易基礎設施的成熟,可組合、可交易、可抵押的代幣化股票有望演變為RWA 市場中最具影響力、且最能持續增值的資產類別之一。