Bullish IPO,估值為何不到Coinbase的10%?

- 核心观点:Bullish高调IPO背后隐藏EOS资源挪用争议。

- 关键要素:

- EOS融资42亿仅少量投入生态。

- Bullish获Block.one输血10亿起家。

- IPO估值48亿但流通股不足15%。

- 市场影响:加密交易所竞争加剧,警惕资本运作风险。

- 时效性标注:中期影响。

原文來源:動察

8 月12 日,繼Coinbase 之後,第二家加密交易所將正式登陸紐約證券交易所——Bullish 計劃透過首次公開募股籌集約9.9 億美元。

表面上,這只是加密產業的另一個例行登場。過去半年Circle、Figma 等公司的IPO 的亮眼成績,Coinbase 被納入標普500,已經使美股市場對加密公司的胃口大開。

Bullish 的亮相,似乎正是這一趨勢延續,甚至可能是最張揚的一次,這家賬上躺著30 億美元資產的交易所,不僅獲得了Peter Thiel、Alan Howard、SoftBank 等頂級投資人的強力支持,收購了加密媒體巨頭CoinDesk,牢牢掌握著行業最具話語權的“話筒”,其CEO Farley 交易所主席 Tom Farley 證券交易所主席。

強大的背景和光環,令投資者對Bullish 的IPO 需求「格外強烈」,使得Bullish 在IPO 前夕將募集規模從6.29 億美元上調至9.9 億美元。

但Bullish 光鮮的履歷下,卻埋藏著一段足以攪動加密圈記憶的往事,巨額融資的去向、社區與資本的決裂、以及一條被拋棄的公鏈—— EOS。

EOS 的「傳道者」李笑來,曾在2018 年8 月10 日於朋友圈寫下「七年後再來看EOS」,而諷刺的是,七年後社區看見的不是EOS 的壯大,而是Bullish 敲鐘的輝煌——一家於EOS 毫無關係的公司。

42 億美元的背叛

如果要用一句話形容Bullish 與EOS 的關係,那大概就是──前任與現任,彼此心照不宣,卻再難同席而坐。

Bullish 秘密遞交IPO 申請的消息傳出後,EOS 代幣價格一度躥升17%,彷彿舊情復燃的錯覺。但在EOS 社群眼裡,這絲漲幅更像是一種反諷,當年的操盤手Block.one 早已轉身投入Bullish 的懷抱,把EOS 留在了原地——而且是以它的衰落為代價。

故事要從2017 年說起。當時的公鏈賽道正值黃金時代,白皮書可以當入場券,願景就是最好的融資工具,Block.one 帶著「百萬TPS、零手續費」的豪言推出EOS,一時間吸引了全球投資者競相湧入。

2018 年,它透過ICO 籌集了42 億美元,刷新了加密產業的融資紀錄,EOS 也被冠上了「以太坊終結者」的光環。

然而神話崩塌得比想像更快。主網上線不久,用戶便發現現實和白皮書之間隔著一條難以逾越的溝壑:轉賬需要質押CPU 和RAM,流程繁瑣、門檻高企;節點選舉並非預期中的「去中心化民主」,反而很快淪為大戶與交易所的票倉遊戲。

技術缺陷只是表象,更深的裂縫來自資源的分配不均。

儘管Block.one 承諾拿出10 億美元扶持EOS 生態,但42 億美元的融資款最終有22 億被用於購買美國國債,同時也用於購買BTC、炒股、收購Silvergate(於2023 年破產)、購買Voice 域名等投資嘗試上。

真正流向EOS 開發者生態的資金,少得令人難堪。

而壓垮EOS 社群耐心的最後一根稻草,是2021 年Bullish 的亮相。 Block.one 宣布推出這款全新的加密交易平台,融資規模高達10 億美元,卻與EOS 技術體系毫無關聯——不用EOS 鏈、不支援EOS 代幣、不承認與EOS 有任何關係,甚至連一句象徵性的感謝都沒有。

在EOS 社群看來,這是一場赤裸裸的背叛:Block.one 借EOS 籌得巨資,卻在風口上另起爐灶、華麗轉身。 EOS 則被拋在原地,失去了原本的資源與聚光燈。

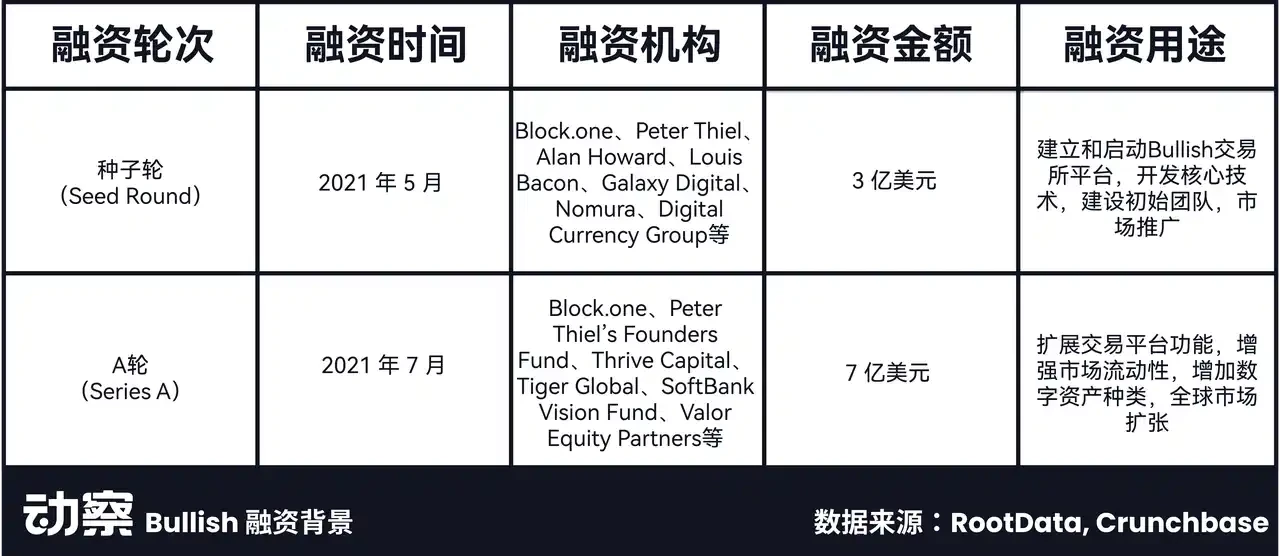

Bullish 融資10 億新起點

而誕生於EOS 夢碎的Bullish,最初就得到了Block.one 1 億美元現金注資的支持。

同時也吸引了Peter Thiel、Alan Howard(FTX 和Polygon 的投資者)等一眾知名投資人,以及Galaxy Digital、DCG 和SoftBank 等頂級創投公司加入投資陣營,陣容可謂豪華。

這使Bullish 在早期便擁有高達10 億美元的初始資本,這筆金額遠超其競爭對手Kraken,後者在種子輪和A 輪融資階段的資金僅為0.65 億美元。

自2021 年起,Bullish 的核心業務便圍繞其交易所展開。憑藉著創新的混合流動性模型(CLOB 與AMM 的結合),Bullish 既能在高流動性環境下提供低價差(trading spread),又能在低流動性環境下保持穩定的市場深度。

這項技術創新迅速受到機構客戶的青睞,使Bullish 成功躋身全球第五大加密交易所。

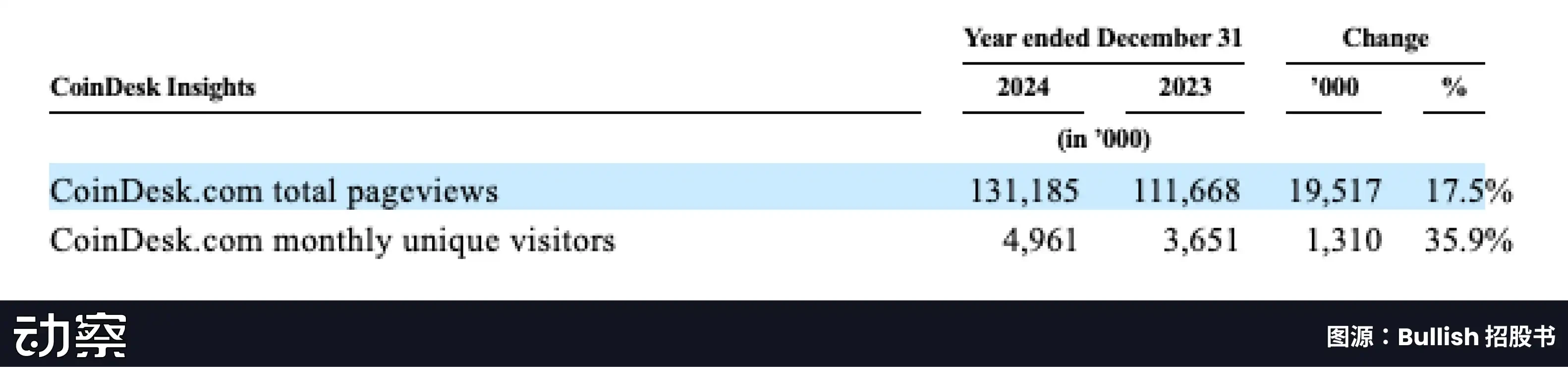

在穩步成長交易所基礎業務的同時,Bullish 於2023 年收購了全球領先的加密媒體平台CoinDesk,進一步鞏固其在行業中的話語權。 CoinDesk 每個月的獨立訪客數在2024 年達到了496 萬人。

Bullish 也推出了CoinDesk Indices,並於2024 年收購CCData,利用兩者在數據服務上的優勢,幫助其機構客戶追蹤數位資產的表現,提供市場數據洞察。

此外,Bullish 成立了創投部門—Bullish Capital。透過這項業務,Bullish 能夠將資本投向加密創新項目,這些投資不僅為Bullish 帶來潛在的資本回報,還幫助其保持行業領先地位,實現多元佈局。目前,Bullish Capital 已投資包括Ether.fi、Babylon、Wingbits 等多家知名加密項目。

在財務表現方面,Bullish 目前的營收來源仍較為單一,其交易所的現貨交易收入佔據了總營收的70%至80%。

根據招股書,2025 年第一季Bullish 報告了3.49 億美元的淨虧損,這一虧損主要歸因於公司所持有的比特幣和以太坊等加密資產的公允價值大幅下跌。

在其他營收方面,Coindesk 的營收獲得了可觀成長,2025 年第一季度,CoinDesk 的訂閱收入達到2,000 萬美元,較2024 年同期的900 萬美元,年成長超過100%。

這項成長部分來自於2025 年2 月香港舉辦的Consensus Hong Kong 2025 大會帶來的900 萬美元的贊助收入。

而與其主要競爭對手Coinbase 和Kraken 相比,Bullish 的營收和獲利則稍顯遜色,從2022 年開始,Coinbase 的營收幾乎始終保持在Bullish 的20 倍以上。此外,Kraken 的2024 年15 億美元的總營收,也遠超Bullish 同期的2.14 億美元。

在業務數據方面,Bullish 的現貨交易量成長較為亮眼,2025 年第一季度,Bullish 799 億美元的交易量甚至微超Coinbase。

這筆交易量與領先交易所相當,但營收卻明顯落後的現象,主要源自Bullish 主動降低了交易點差。

「收緊點差的策略措施,增強了我們的競爭地位並佔領了更大的市場份額」,據招股書,2024 年Bullish 在全球BTC 和ETH 的現貨交易量市場份額分別增長了10% 和37%,2023 年分別增長了31% 和189%。

然而,這種依靠壓縮點差來擴大市佔率的策略,前景並不樂觀。

一方面隨著機構投資人的逐步湧入,市場逐漸成熟,交易更加向BTC 等頭部資產集中,導致波動收窄。

另一方面,ETF 的推出進一步加劇了交易所之間的競爭。而這些變化都將壓縮市場的交易點差,進而影響Bullish 的獲利能力和競爭優勢。

面對日益激烈的市場競爭,Bullish 的競爭策略也與Coinbase 等頭部交易所相似——用衍生性商品市場和收購開拓第二成長曲線:

「我們預計未來將透過擴展產品,尤其是選擇權產品,來滿足穩定、高價值機構客戶的持續需求,實現成長。並繼續利用我們規模、資產、和專業的優勢,收購符合業務線的公司」。

48 億估值,是「低調」還是另有圖謀?

Bullish 之所以有底氣在未來動用巨資進行收購,很大程度上還要歸功於那場載入加密史冊的融資——2018 年Block.one 透過EOS ICO 融得的42 億美元。

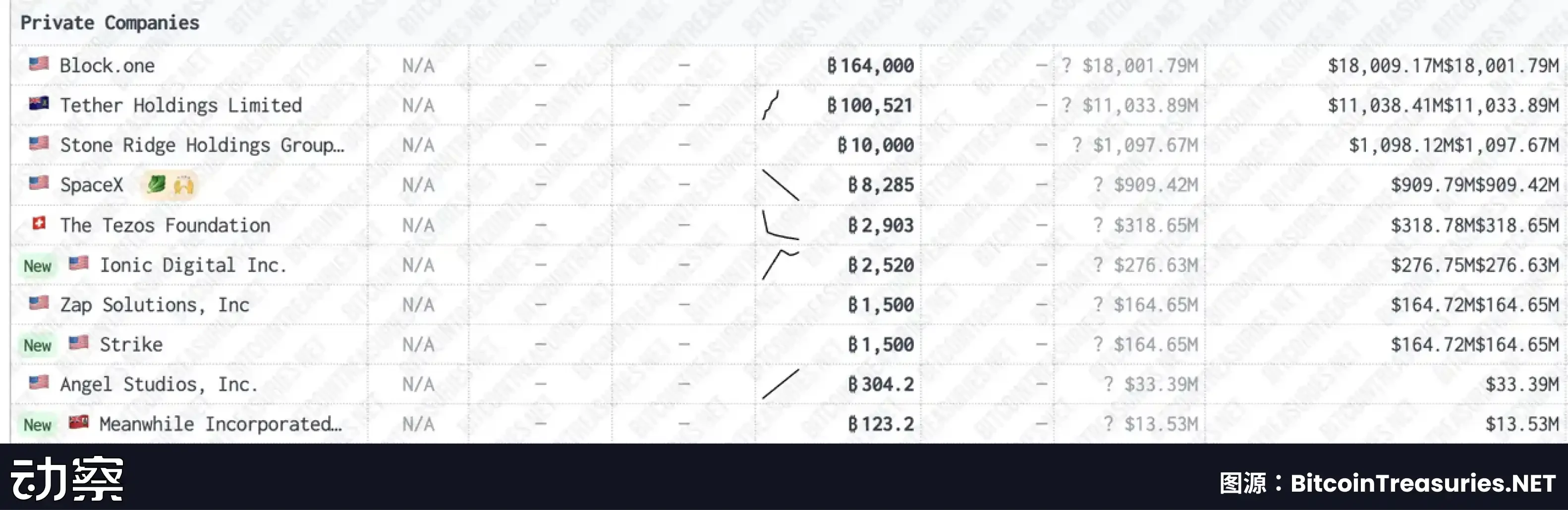

除了將其中大筆資金配置到穩健的美國國債和零星股權投資之外,Block.one 還在早期重倉上購入了16 萬枚比特幣。

這一出手,就令其一舉成為全球持幣量最大的私人公司,比穩定幣巨頭Tether 還多出整整4 萬枚。

Bullish 的資產負債表同樣顯得分量十足:總資產逾30 億美元,其中包括24,000 枚比特幣(約合28 億美元)、12,600 枚以太坊,以及4.18 億美元的現金與穩定幣。

作為對照,Coinbase 在同年第二季的比特幣儲備僅為11,776 枚,市值約13 億美元——這意味著,單論BTC 持倉,Bullish 已幾乎是Coinbase 的兩倍。

這種資產厚度讓Bullish 在48 億美元的IPO 估值面前略顯「低調」,使其更像數位資產儲備公司,而不僅僅是一家交易所。

以48 億的估值,目前這支幣股的溢價率(mNAV) 僅為1.6。這項「低調估值」點燃了投資者對此次IPO 的強勁需求,市場情緒熱烈。

8 月11 日,公司在最後時刻大幅調高發行方案-每股定價區間由28-31 美元調高至32-33 美元,發行規模從2,030 萬股擴至3,000 萬股。 8 月12 日再次將發行價上調至37 美元。

招股書還稱,BlackRock 與ARK Investment Management 將以IPO 發行價認購2 億美元的股份,無疑為樂觀情緒更添一筆。

但熱情背後隱藏著另一套遊戲規則。這次IPO 僅有不到15% 的股份流通,其餘絕大部分仍牢牢掌握在大股東和早期投資者手中。低流通意味著稀缺,而稀缺意味著首日可能出現的「搶籌行情」,這對短線資金充滿誘惑。

正如Renaissance Capital 高級策略師Matt Kennedy 評論Bullish IPO 所言:「銀行家更願意在估值上留點餘地,在低估值的基礎上抬升,而不是一開始就定價過高,反而壓低市場熱度。」

然而,低流通的另一面是潛在拋壓的定時炸彈。等到鎖倉期結束,大股東與早期投資人若選擇套現離場,市場極易出現流動性驟增、股價下挫的連鎖反應。

類似劇本加密市場已經在這個週期看過太多次。

另外值得注意的是,這並非Bullish 首次嘗試登陸資本市場。早在2021 年加密牛市頂峰時期,它曾計劃以90 億美元估值,透過與SPAC 公司Far Peak Acquisition Corporation 合併的方式上市。那一次,監管不確定性與市場波動雙重打擊,令計畫在2022 年戛然而止。

如今,比特幣再度衝擊12 萬美元的歷史高位,Circle 等加密公司已用成功IPO 探明了資本市場的溫度,Bullish 帶著幾乎腰斬的估值與更精心的策略,再次衝擊紐交所。

而這場「估值壓低+ 流通緊縮+ 牛市擇時」的組合計,能否讓Block.one 的已足夠雄厚的帳面資產再添一筆亮麗的增值?

只是,對於那些知曉EOS 故事的投資者來說,或許有一個更重要的啟示——對這種公司不要愛得太久,以免最終的結局,又重演EOS 社區宿命的舊夢。