價值19億美元ETH集體排隊解質押的真正原因竟然是...

原文來自Galaxy

編譯|Odaily星球日報Golem( @web3_golem )

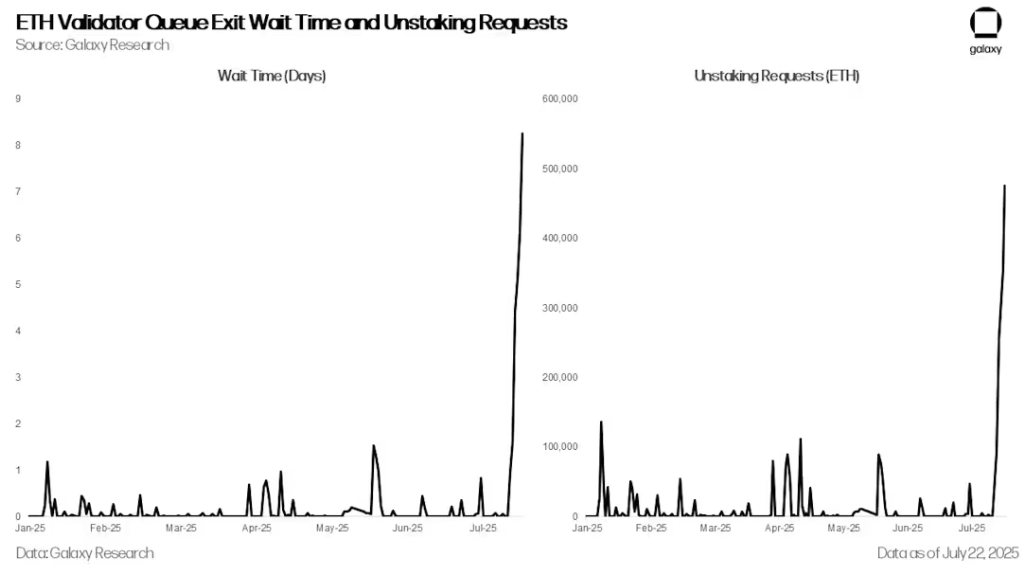

從7 月16 日開始,ETH 的解質押請求數量急劇增加,驗證者退出隊列的數量從1, 920 人飆升至7 月22 日的475, 000 多人,等待時間從不到一小時增加到八天以上。雖然由於ETH 近期價格表現優異以及近期ETH Pectra 升級對驗證者質押要求的調整,解質押活動有所增加是意料之中的,但此次急劇飆升主要是由7 月16 日開始的ETH 借貸利率飆升所致。利率飆升引發了ETH 循環貸策略的普遍平倉,這反過來又加劇了基於ETH 的流動性質押和再質押代幣(LST 和LRT)的脫鉤壓力。

ETH 驗證者佇列退出等待時間和解質押請求

以太坊質押隊列

以太坊的質押退出隊列是一種內建機制,旨在管理驗證者從網路中有序提取質押資金。為了維護網路穩定性並防止大規模驗證者退出危及共識,以太坊限制了每個週期(epoch)內可以退出的驗證者數量。此限制稱為流失限制(churn limit),它會隨著活躍驗證者的總數而變化,每個週期(約每6.4 分鐘)大約允許8 到10 個驗證者退出。當驗證者發起自願退出時,他們會進入隊列,必須等待輪到自己才能被處理。退出後,需要等待一段時間(約27 小時)才能提取資金。在退出需求旺盛的時期,隊列可能會嚴重擁堵,導致等待時間長達數天甚至數週。

本週並非是以太坊首次出現解質押積壓的情況。 2024 年 1 月,由於破產的加密貨幣借貸機構 Celsius 進行重組,需要提取 55 萬枚 ETH,排隊等待長達六天。

ETH 循環貸策略因借貸利率飆升而失效

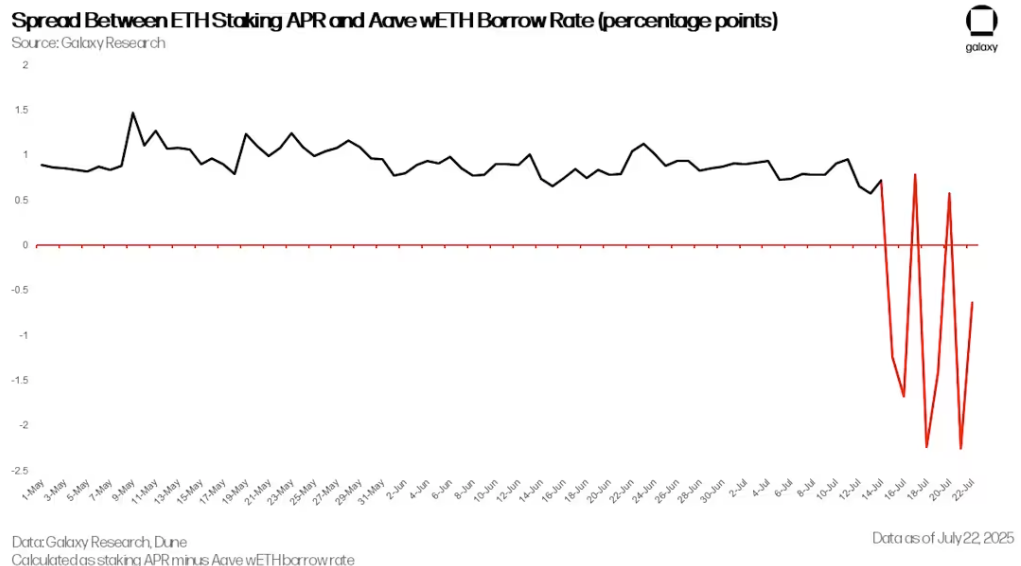

從 7 月 14 日開始,Aave DeFi 協議上的 ETH 借貸利率開始週期性飆升。雖然借貸利率通常在 2% 到 3% 之間,但在 7 月 16 日、 18 日和 21 日,該利率飆升至 18% 。劇烈的波動是由 Aave 平台上 ETH 供應量的急劇減少引起的,而這源於一個關聯到 HTX 交易所的錢包從平台上進行大量提現。從 6 月 18 日開始,該錢包提取了超過 16.7 萬 ETH。 ETH 存款量的突然減少給在 Aave 上運行 ETH 循環貸策略的用戶帶來了壓力,也導致了部分贖回請求的激增。

循環貸策略是加密貨幣交易者廣泛使用的策略,旨在提升ETH 質押收益率。其常見形式是,用戶在Aave 等平台上存入流動性質押代幣(LST) 或流動性再質押代幣(LRT) 作為抵押品,並藉入ETH,然後將其兌換回LST 並重新存入,如此反复,不斷積累槓桿敞口。當質押殖利率超過ETH 借貸利率時,策略即可獲利,用戶可從中賺取利差。此策略可以手動執行,也可以透過EtherFi 和Instadapp 等協定提供的自動化金庫來執行。

ETH 質押年利率與Aave wETH 借貸利率之間的利差(百分點)

然而,自7 月16 日開始的ETH 供應緊縮之後,質押收益率與ETH 借貸成本之間的利差變為負值。到7 月21 日,利差已跌至-2.25% ,使得該策略無法獲利。這引發了交易者集體平倉,用戶開始提取其提供的ETH、償還貸款並逐步降低倉位槓桿。由於許多交易者使用LST 或LRT 作為抵押品,他們需要將這些資產換回ETH 或解除抵押。這給LST/LRT 二級市場和以太坊驗證者退出隊列帶來了進一步的壓力。

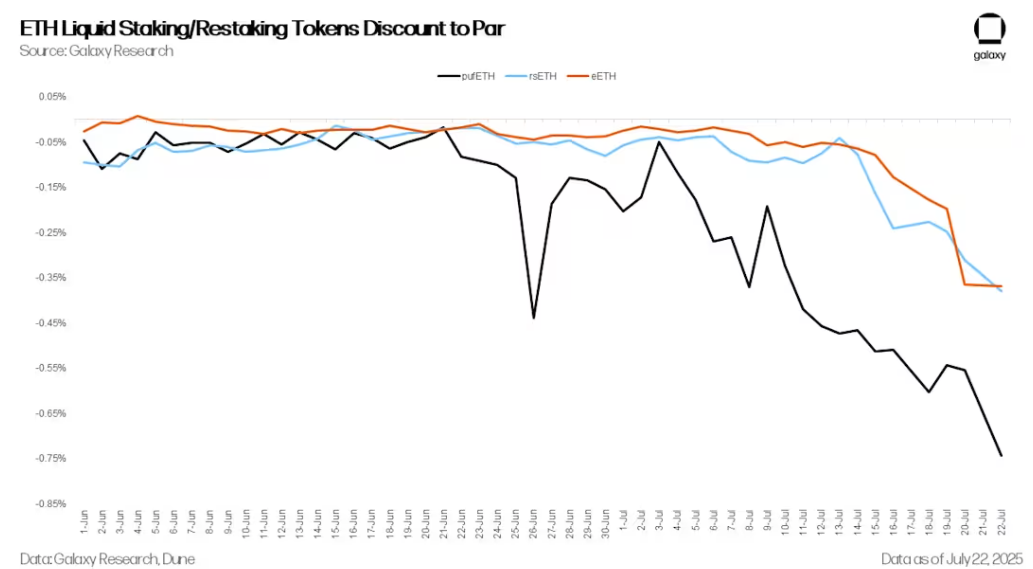

ETH 流動性質押/再質押代幣低於面額

隨著借貸利率攀升,LST 和LRT 開始進一步與ETH 脫鉤。 LST/LRTS 通常以略低於ETH 的價格交易,以彌補以太坊退出隊列造成的贖回延遲、DEX 流動性有限以及特定於協議的風險(例如罰沒或智能合約風險)。在強制去槓桿或贖回期間,這種拋售壓力會將LST/LRT 價格進一步推低至面值以下。此外,自動循環貸金庫對中斷的反應也有所不同。有些金庫選擇解除抵押,有些則直接在二級市場出售。例如,截至今日,EtherFi 的Liquid 策略在以太坊退出隊列中約有20, 000 個ETH 。

進一步加劇隊列擁塞的是,某些市場參與者開始利用LST/LRT 脫鉤進行套利。透過在二級市場上以折扣價購買LST/LRT,並透過贖回抵押品將其兌換成ETH 的全額價值,他們可以賺取兩者之間的價差。這導致ETH 退出隊列請求數量激增。

質押和成為驗證者排隊需求升溫

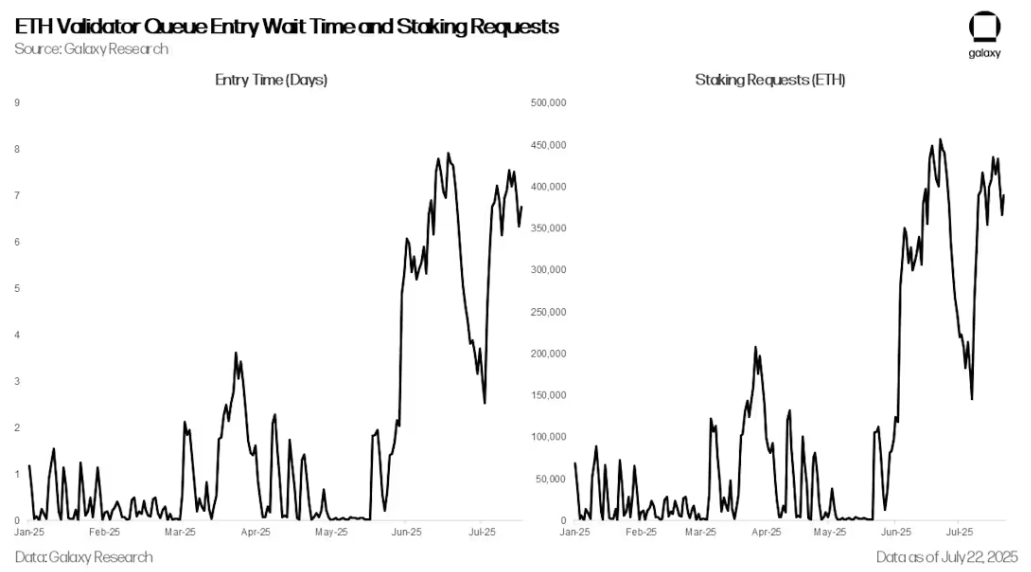

贖回抵押品請求的激增被新增抵押品需求的激增所抵消。自6 月以來,ETH 抵押請求和成為驗證者的排隊長度已升至 2024 年 4 月以來的最高水準。

ETH 驗證者佇列進入等待時間和質押請求

這是由於 ETH 近期表現優於比特幣,以及多家數位資產財務公司(DATCO)的成立,這些公司在近幾個月購買了超過 25 億美元的 ETH,從而引發了人們對 ETH 的熱情。

展望

雖然未質押 ETH 的總體數據最初可能暗示著一波獲利回吐,但仔細觀察就會發現,大部分活動是由 ETH 借貸市場的波動以及自 7 月 16 日開始的借貸利率大幅上升所驅動的。同時新的質押需求保持強勁,幾乎抵消了持續的提現量,投資者不必恐慌。

儘管需求上升,但 ETH 的質押架構仍如預期運作。雖然有些人可能會抱怨排隊時間大幅增加,但這是網路的特性,而非缺陷。它旨在限制驗證者進入或退出的速度,從而保護以太坊權益證明(PoS) 共識機制的穩定性和安全性。

然而,這事件凸顯了ETH 流動性質押和再質押生態系的持續脆弱性。這些資產對槓桿策略仍然敏感,並且在極端市場條件下容易承受壓力。 LST/LRT 脫鉤和贖回延遲的廣泛影響,強化了考慮期限風險和流動性瓶頸的重要性。

展望未來,僅依賴以太坊原生退出機制的協議可能會面臨更嚴格的審查。我們預計,人們對提高贖回靈活性的解決方案的興趣將日益增長,例如點對點退出市場、改進的LST/LRT 自動做市商(AMM),以及旨在緩解退出隊列擁堵和平滑資金流動的協議原生流動性金庫。