6大頂級機構2025年前瞻:AI熱潮將延續,探索超額收益的關鍵年

原文作者: Stoic

原文編譯:深潮TechFlow

為您提煉全球頂尖機構的核心觀點,節省數百頁報告的閱讀時間。

資料來源:JP Morgan、Blackrock、Deutsche Wealth、世界銀行、Goldman Sachs 和Morgan Stanley。

1.JP Morgan 的核心觀點

全球經濟成長:預計2025 年全球經濟將維持成長,但中國經濟可能顯著放緩。

股市預測:S&P 500 指數預計將達到6500 點,但全球股票市場可能表現分化。

全球市場展望

未來幾個月,市場走勢將受到宏觀經濟趨勢與貨幣政策互動的影響,同時美國新政府的政策變化也將帶來不確定性。

技術創新,尤其是“AI 熱潮的延續”,將成為推動市場的重要因素。

利率展望

基準預測認為,全球經濟成長具有韌性,但通膨的持續性將限制2025 年貨幣政策進一步放寬的空間。

不過,新川普政府可能帶來風險,例如過於激進的貿易和移民政策可能對供給面造成衝擊,並打擊全球市場信心。

基準情境預測

全球經濟成長強勁。

美國股票和黃金表現看好,但石油和基本金屬前景不容樂觀。

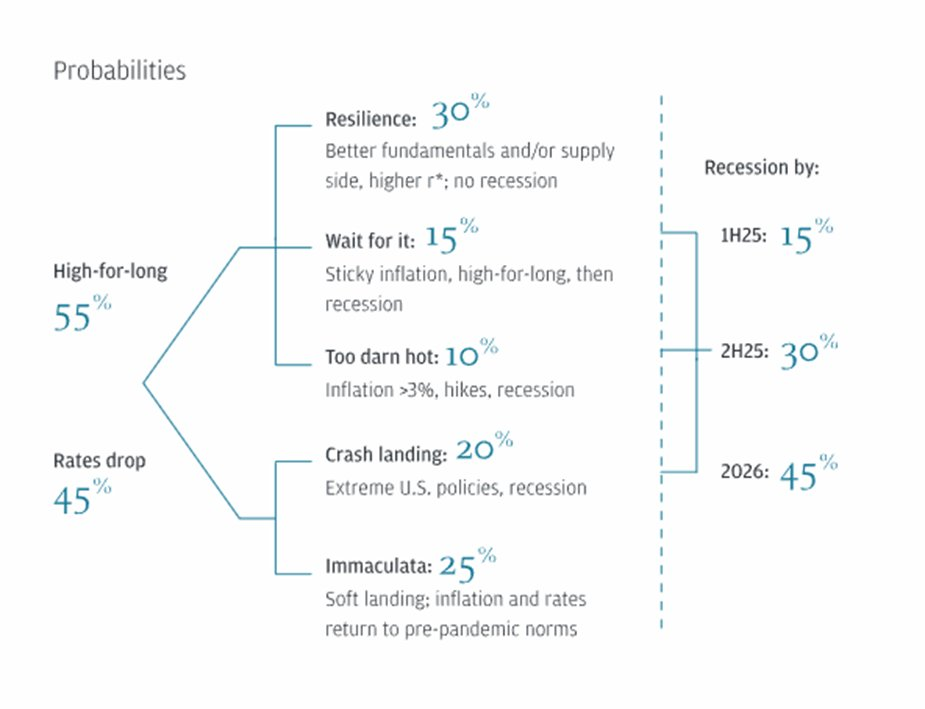

2.Blackrock 的核心觀點

特殊市場環境:目前市場正處於一個特殊階段,長期資產對短期事件的波動反應異常強烈。

投資策略:繼續看好風險資產,進一步加倉美國股票,因為「AI 主題正在快速擴展」。

通膨與利率:通膨和利率預計將維持在高於疫情前水準的狀態。

2025 年市場展望

通膨壓力:由於地緣政治分裂加劇,以及「AI 基礎設施建設和低碳轉型」推動支出加速,通膨壓力預計將持續存在。

聯準會政策:聯準會不太可能大幅降息,利率預計不會降至4% 以下。

長期債券殖利率:鑑於預算赤字、通膨黏性和市場波動性加劇,投資人可能要求更高的風險溢價,導致長期國債殖利率上升。

關鍵投資主題

AI 驅動的投資熱潮:AI 競賽將繼續推動市場投資。

美國股票持續領先:預計美國股票將繼續表現優異,但投資者需要靈活應對市場變化。

關注風險訊號:如長期債券殖利率飆升或貿易保護主義升級等,都可能成為調整投資策略的關鍵訊號。

3.Deutsche Wealth 的核心觀點

在「經濟環境充滿挑戰」的背景下,通膨可能因「更高的財政支出和潛在的關稅上調」而持續高企。

「這將限制央行透過降息來刺激經濟的空間,迫使它們在成長和通膨控制之間尋求平衡。這種不確定性可能會改變市場預期,並引發比2024 年更多的波動。同時,因貿易政策變化引發的地緣政治衝突可能進一步加劇市場的不穩定性。

資產配置主題

美國經濟可能軟著陸,經濟成長穩健,投資強勁。

重點關注成長型股票,但需警惕高波動性風險。

企業獲利成長和大規模股票回購將利好美國股市。

投資建議:

關注經濟成長的長期正面趨勢。

建議採用多元化投資組合,並進行積極的風險管理。

關鍵點概述

儘管地緣政治緊張局勢和高利率存在,預計2025-26 年全球經濟成長將從2024 年的2.6% 小幅上升至2.7% 。

儘管短期成長前景有所改善,全球大部分經濟體的成長仍低於2010 年代的平均值。

全球通膨預計將緩慢下降, 2025 年平均為3.5% 。央行可能在政策寬鬆方面保持謹慎。

地緣政治衝突和氣候災害等風險仍存在,尤其對脆弱經濟體影響較大。

政策建議包括支持綠色和數位轉型、推動債務減免以及改善糧食安全。

4.世界銀行集團2025 年展望要點

儘管面臨地緣政治緊張局勢和高利率的挑戰,預計2024 年全球經濟成長將維持在2.6% 。到2025-2026 年,隨著貿易和投資的逐步回升,這一增速可能小幅上升至2.7% 。

儘管短期內成長前景有所改善,但整體表現仍顯疲軟。在2024-2025 年期間,全球近60% 的經濟體成長速度將低於2010 年代的平均水平,這些經濟體佔全球經濟產出和人口的80% 以上。

全球通膨預計緩解速度將慢於先前預期,今年的平均通膨率將達到3.5% 。由於通膨壓力依然存在,各國央行在放鬆貨幣政策時可能會更加謹慎。

近年來的多重衝擊使得許多新興市場和發展中經濟體在追趕已開發經濟體的過程中停滯不前。數據顯示,近一半的EMDEs 在2020-2024 年間的表現落後於已開發經濟體。而對於那些受衝突影響嚴重的脆弱經濟體,未來前景更加黯淡。

儘管風險平衡,但整體仍以下列行風險為主。主要風險包括:

地緣政治緊張局勢持續。

全球貿易分裂可能加劇。

高利率可能長期維持,疊加持續的通膨壓力。

與氣候變遷相關的自然災害頻繁。

為了因應上述挑戰,全球政策需要著眼於以下幾個面向:

維護國際貿易體系的穩定。

推動綠色和數位轉型,協助經濟永續發展。

提供債務減免支持,幫助緩解高負債國家的壓力。

改善糧食安全問題,尤其是在脆弱經濟體。

對於新興市場和發展中經濟體來說,高額債務及其償付成本是一項嚴峻挑戰。這些國家需要在滿足龐大的投資需求和維持財政永續性之間找到平衡。

為了實現經濟和社會的長期發展目標,各國需要採取以下政策措施:

提高生產力成長,推動經濟效率提升。

改善公共投資的效率,確保資金使用得當。

加強人力資本建設,例如教育和技能培訓。

縮小勞動市場的性別差距,提升女性勞動參與率。

5.Goldman Sachs 的核心觀點

“ 2025 :探索超額收益的關鍵之年”

利率下降與經濟成長同時發生,這種環境可能利好股票市場。

目前股票估值已接近高位,未來獲利成長將是推動市場的主要動力。

自2023 年10 月以來,全球股市上漲了40% ,使市場更容易受到負面消息的衝擊。

S&P 500 指數的漲幅是自1928 年以來最強勁的之一。那斯達克指數上漲超過50% ,而NVIDIA 的漲幅更是高達264% 。這一趨勢主要受到「通膨見頂」和「聯準會政策轉向」預期的推動。

本益比的上升導致股票和信貸估值達到歷史高位,尤其是歐洲和中國市場的表現已接近長期平均水平,不再處於低估狀態。

儘管股票估值較高,但這並不完全抑制進一步上漲的可能性。然而,高估值可能對未來報酬率構成一定壓力。

美國大型科技公司表現優異,主要得益於強勁的利潤成長,其估值水準反映了其優質基本面,而非市場的過度炒作。

風險分析

報告提到的兩大主要風險是:

近期市場的樂觀情緒已經提前透支了部分回報,使市場更容易受到調整的衝擊。

關於關稅風險仍有許多未知因素,可能帶來不確定性。

Goldman Sachs 強調了「透過多元化投資和獲取超額收益(alpha)」來應對這些風險的策略。

具體策略包括:

拓寬投資範圍,參與更多資產類別;

尋找有潛力的價值型投資機會;

實現地理上的投資多樣化,以分散風險。

6.Morgan Stanley 的市場觀點

核心主題

市場估值偏高 Morgan Stanley 認為當前市場估值普遍過高,大多數投資者不再認為資產價格便宜。因此,建議透過優化資產配置和投資選擇,優先獲取超額收益(alpha),而非僅依賴市場整體收益(beta)。

牛市進入樂觀階段 市場正在進入牛市的“樂觀階段”,這通常是牛市的後期階段,緊隨其後可能是“狂熱階段”,即熊市到來前的最後衝刺。 Morgan Stanley 表示,“ 2025 年的市場表現仍值得期待。”

生成式 AI 對私募市場的影響 生成式AI(Generative AI)對私募市場的潛在影響被認為是2025 年的關鍵主題之一。這項技術的快速發展可能為私募股權投資帶來新的機會和挑戰。

總結與建議

從各大機構的觀點可以發現一些共同的趨勢和主題,例如市場估值較高、AI 技術的影響,以及多元化投資的重要性。這些內容可以作為投資人制定策略的參考。

需要注意的是,這些觀點並非絕對真理,而是提供了不同的視角供投資人比較和分析。

如果這篇內容受到關注,我計劃撰寫一篇專門探討加密貨幣市場前景的文章。如果有其他值得關注的報告或研究機構的資料,請隨時推薦給我,我非常樂意進一步研究。