鏈上數據解讀:ETH為何表現不佳,何時補漲?

原文作者:Murphy(X: @Murphychen888 )

ETH 鏈上資料詳解,你們要的它來了:

這輪ETH 為什麼表現如此差勁?

ETH 還有希望嗎?

在什麼情況下ETH 能夠補漲?

針對小夥伴所關心的問題,我試著從鏈上數據的角度做一些比較和分析,希望能提供小夥伴一些參考。我將用以下5 個章節來分析講述,如果你能耐心看完相信會有所收穫。

(1/5)

可能是因為最近一段時間ETH 表現實在是“過於出色”,越來越多的小伙伴給我留言,讓我分析一些ETH 的鏈上數據,包括這次在深圳講課,課後小伙伴圍著我詢問最多也是ETH。

哎......ETH 何德何能,讓這麼多小夥伴牽腸掛肚。針對被問到ETH 如何走出頹廢,我通常都會開玩笑的回答:「除非V 神隨中本聰而去,以太坊基金會解散」...... 當然,玩笑歸玩笑,要具體分析原因我們還是要從有效數據著手。

相信大家也看過很多部落客有針對本輪ETH 的敘事能力、生態建構、技術競爭等多面向做過分析,在此我就不再累述。其實,價格行不行,歸根究底就是「錢」行不行,只要能得到資金的關注和追逐,沒有什麼是一根大陽線解決不了的。

因此,如何判斷ETH 是否被資金關注顯得尤為重要。我有2 個衡量標準,其一是「交易所ETH 的流量佔比」 ,其二是「鏈上綜合活躍度」 ;

所謂交易所流量,是指每天轉入和轉出交易所的總和,可以把轉入看做供應,轉出為潛在需求;當“流量”越來越高時,至少說明一點,就是ETH 開始被更多的資金所關注!

尤其是我們可以把#BTC 作為參照物,畢竟大餅的江湖地位無可取代,透過觀察ETH 相對於BTC 的流量佔比,就能非常清楚的看到資金喜好變化。

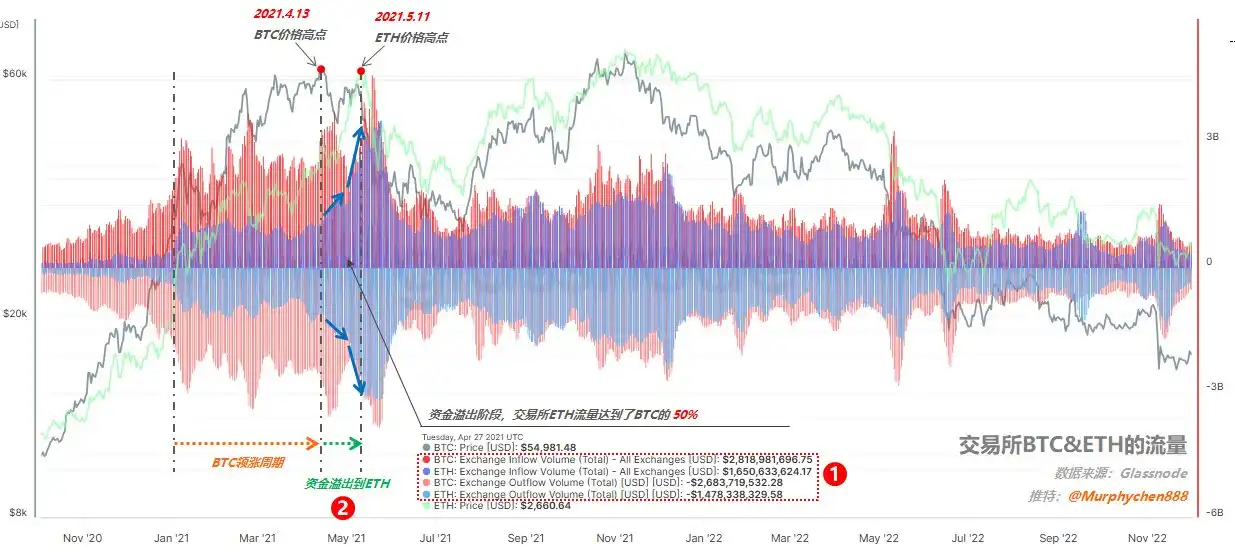

下圖1 就是交易所BTC & ETH 的流量數據,為了方面後面的解,我們先要了解圖中的一些關鍵元素:

1.圖中灰色和淺綠色曲線,分別代表BTC 和ETH 的價格;

2.紅色波浪線,代表BTC 在交易所的流入和流量;藍色波浪線,代表ETH 在交易所的流量;

3.中間零軸的上方代表流入量,零軸下方代表流出量。

(圖1)

先看上輪週期ETH 的流量表現:

在2021 年1 月到4 月期間是BTC 的領漲時期,場內資金的關注幾乎都在BTC 上;例如我截取的2 月9 日這一天(見圖1 中標註1),BTC 流入29 億美元,流出25 億美元;ETH 流入11.4 億美元,流出11.9 億美元;此時ETH 的交易所流量大致是BTC 的30% 左右。

(圖2)

到了21 年4 月到5 月期間BTC 開始回調,而ETH 開始補漲,我們看這背後的本質是資金偏好的轉變。例如我截取的4 月27 日這天(見圖2 中標註1),BTC 流入28 億美元,流出27 億美元;而ETH 流入16 億美元,流出15 億美元;從流量佔比上看達到了BTC 的50% 。

請注意這裡因果關係,並不是因為BTC 回調所以ETH 就一定補漲;而有了資金的推動才讓此時ETH 表現強勢。流量佔比的放大,恰恰能說明資金的溢出效應(見圖2 中標註2),越來越多開始聚焦到ETH 身上。因此,ETH 在BTC 出現價格高點的1 個月後也首次站上了$ 4, 172 的歷史高點。

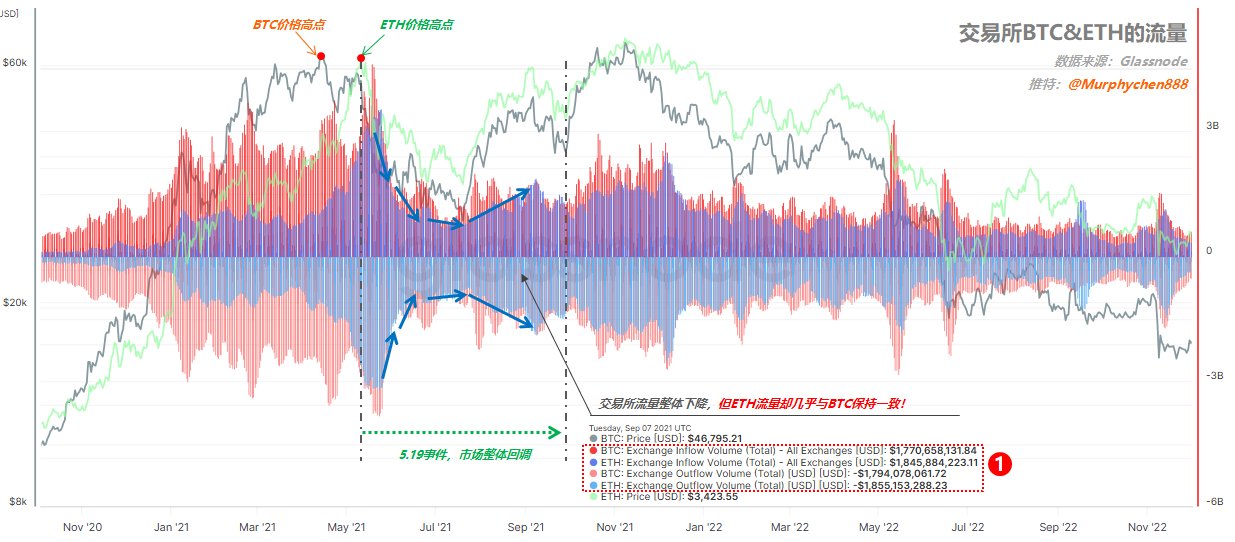

(圖3)

21 年5 月以後,由於5.19 黑天鵝事件的發生,恐慌情緒帶崩了整體市場,BTC 和ETH 的交易所流量開始同時縮減,幣價也跟著同步下跌。此時我們可以發現即便是整體縮減,但ETH 在交易所的流量佔比不降反增,幾乎能與BTC 保持同等規模,從之前的50% 上升到了100% ! (見圖3 中標註1)

說明此時市場資金並沒有因為恐慌情緒而回流到BTC 身上,反而更加堅定的看好ETH。這也是在上一輪牛市第2 頂部區間,ETH 甚至可以比BTC 走的更高、更穩定的根本原因。

(2/5)

我可以梳理一下,在上輪週期BTC 啟動時,ETH 流量佔比是30% ;到了首次見頂回落,ETH 流量佔比是50% ;第2 次見頂時,已經達到100% 。

再來看本輪ETH 的流量表現:

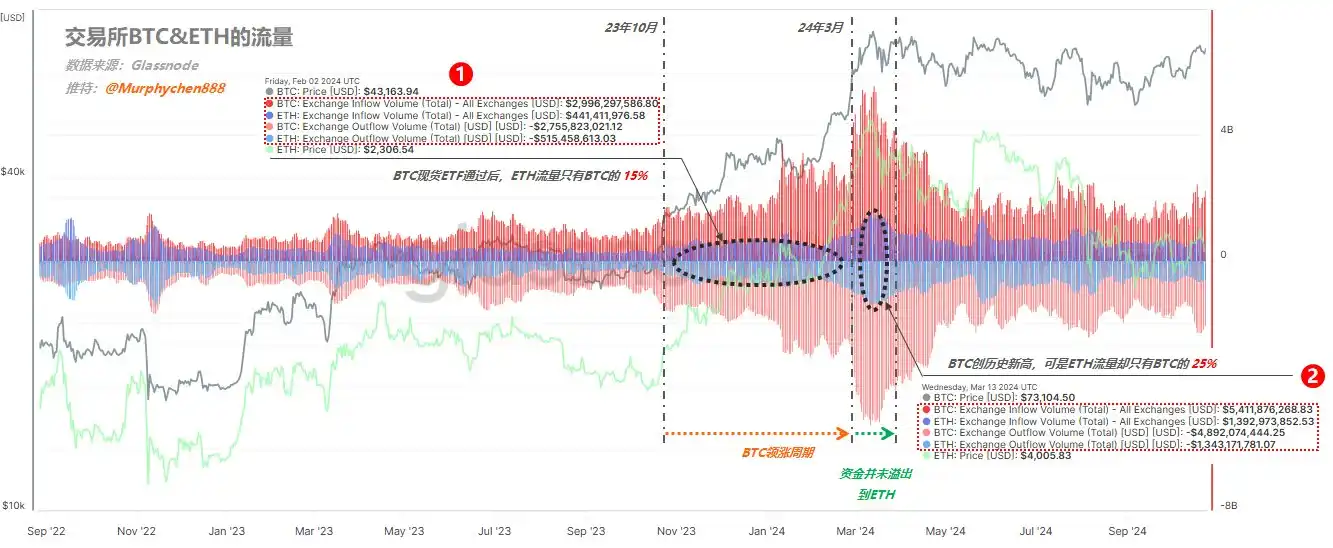

從23 年10 月到24 年3 月是本輪週期BTC 的領漲時期,由於有了貝萊德申請現貨ETF 的預期炒作,場內資金同樣也更多關注在BTC 上;

(圖4)

從我截取的2 月2 日這一天(見圖4 中標註1),BTC 流入30 億美元,流出28 億美元;而ETH 流入僅只有4.4 億美元,流出5.1 億美元;此時ETH 的交易所流量大致只有BTC 的15% 左右,可以說少的可憐。

進入3 月,BTC 價格突破$ 73, 000 的歷史高點,此時ETH 雖然也同步跟漲,但ETH 交易所流量對比BTC 的並沒有明顯改善,就像我截圖在3 月13 日這天(見圖4 中標註2),BTC 流入54 億,流出49 億;ETH 流入14 億,流出13 億;即便在市場最fomo 的時候,ETH 的交易所流量也只有BTC 的25% 左右。

對比上一輪週期2021.4.27 這天(見1/5 中圖2),ETH 價格也在$ 2, 600 左右(與現在差不多),但當時ETH 的流量佔比已經達到BTC 的50% ,隨後才有了後面的$ 4, 172 的歷史高點。

很明顯本輪週期在BTC 突破歷史高點後,資金並沒有像上輪週期那樣從BTC 溢出到ETH 上。

(圖5)

即便是到了7 月ETH 現貨ETF 通過的前後(如上圖5),ETH 交易所流量僅僅只有BTC 的34% 左右,完全比不在上輪週期的50% 的合理水平,更不用說在第二次見頂區域ETH 流量甚至一度達到BTC 的100% (見1/5 中圖3)。

也是因為看到這個數據,讓我下定決心在ETH 現貨ETF 通過的當天,我選擇將手中的ETH 換成BTC。

(圖6)

就在10 月19 日BTC 反彈至$ 68, 000 之時,當天BTC 流入20 億,流出23 億;ETH 流入7 億,流出6.5 億;ETH 的交易所流量也始終維持在BTC 的35% 左右(見圖6 中標註1)。

流入7 億,流出6.5 億的這個數據差不多等同於2023 年11 月牛市初期時的規模(見圖6 中標註2)。

可見從這輪週期一開始到現在,資金對ETH 的關注度始終不溫不火,不是沒有,但相比上一輪差了太大,即使有現貨ETF 通過這也的史詩級利好,也無法激起資金更大的興趣,這是為什麼呢?

(3/5)

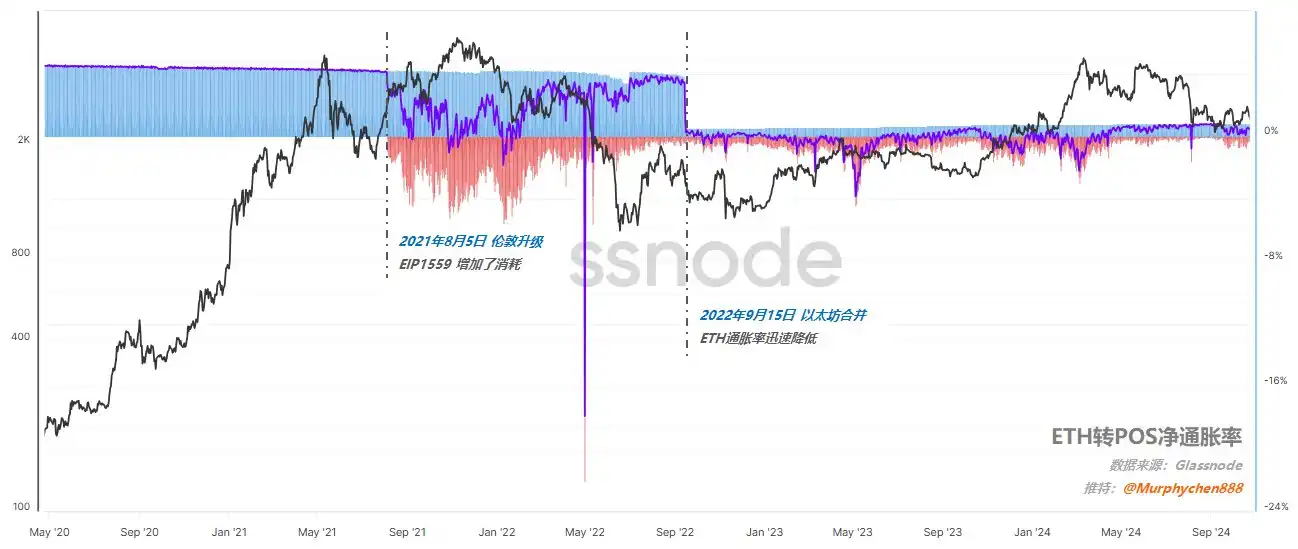

我們都知道,在2021 年ETH 的共識機制從PoW(工作量證明)轉向PoS(權益證明),其過程稱為「以太坊合併」,整個過程包括2 個重要階段(如圖7 所示):

(圖7)

1、 2021 年8 月5 日,倫敦升級主要引入了EIP-1559 提案,改變了交易費結構,並減少了ETH 供應的膨脹,為合併做準備。

2、 2022 年9 月15 日,ETH 主網完成了從PoW 到PoS 的轉換,此後區塊的生成由驗證者(Validator)而非礦工負責。

對於PoW 轉PoS,到底是好是壞大家眾說紛紜。例如,倪大@Phyrex_Ni昨天也對此表達了自己支持轉PoS 的觀點,認為ETH 如繼續留在PoW 的賽道和BTC 捲電力才是不明智的選擇。 Jason 兄@jason_chen在10 月24 日有一篇極為精彩的文章,他透過引用阿里與拼多多的商業案例來剖析以太坊當前陷入僵局的「內因和外因」。

但不管我們如何討論「好與壞」,資金似乎已經用腳投了票。

(圖8)

如圖8 所示,從2022 年7 月開始,ETH 交易所流量佔比與BTC 的差距開始逐漸變大,這種情況一直延續到現在。說明從該時段開始,資金開始逐漸退出ETH。好巧不巧的是,這個開始時間剛好就在以太坊主網完成PoW 到PoS 轉換的前夕。

讓資金偏好重回BTC 的應該不是ETF,畢竟在BTC 的ETF 通過不久後ETH 的ETF 也通過了。但是不是因為PoW 轉PoS 所導致?我不確定。

但無論如何,至少有一點可以肯定,即如果以太坊如繼續維持現狀(包括內部和外部),那麼即便在有了ETF 的加持,也很難再獲得超過BTC 交易所流量佔比的50% 或以上。因為在今年3 月的這一輪fomo 情緒之後,市場已經是預演了一遍。

(4/5)

看完了交易所流量數據,我們再來看下ETH 的鏈上活躍度數據。我把3 個維度的資料的整合定義為鏈上活躍度,包括:

1.活躍位址數(圖中黃色波形)

2、轉帳筆數(圖中藍色線)

3、交易金額,以美元計(圖中紅色線)

(圖9)

從圖9 中我們可以很清楚的看到,在17-18 年和20-21 年ETH 價格強勢的背後是活躍地址數的暴漲,同時發起的交易筆數以及折合成美元的轉賬金額都在同步上漲。其中2018 年1 月和2021 年5 月期間,ETH 鏈上轉帳金額分別達到創紀錄的180 億美元和155 億美元。

到了本輪週期,自3 月份以來ETH 活躍地址數一直在持續下滑,雖然交易筆數在3 月份也曾達到與21 年的高點接近,但轉賬就金額只有67 億美元,說明對比上一輪在鏈上交易中ETH 同樣也失去了「大資金」的參與。其體量甚至還達不到21 年高點的一半,筆數接近,但都是相對較小的資金規模。

(5/5)

在什麼情況下ETH 能夠補漲?

以上我所列舉的數據都是客觀存在的事實,但不代表我在主觀上就完全看衰ETH,但個人認為至少現在不是介入ETH 的好時機。

ETH 能不能在BTC 啟動之後補漲,只要看資金偏愛程度,同時配合鏈上綜合活躍度數據加以印證,基本上就能判斷個八九不離十。

什麼時候介入比較合適,我的原則是:

1.ETH 的交易所流量對BTC 的佔比達到50% 或以上(目前是35% )

2.也許到50% 後ETH 的價格已經走高,但一定不會是最高。而對我而言,需要先確認趨勢,再執行策略。

3.鏈上活躍地址數一定程度上反映了ETH 生態的繁榮,要走出一個持續向上的形態;

4.轉帳筆數和交易金額要同步放大,尤其是交易金額,是衡量是否有大筆資金參與的重要依據。