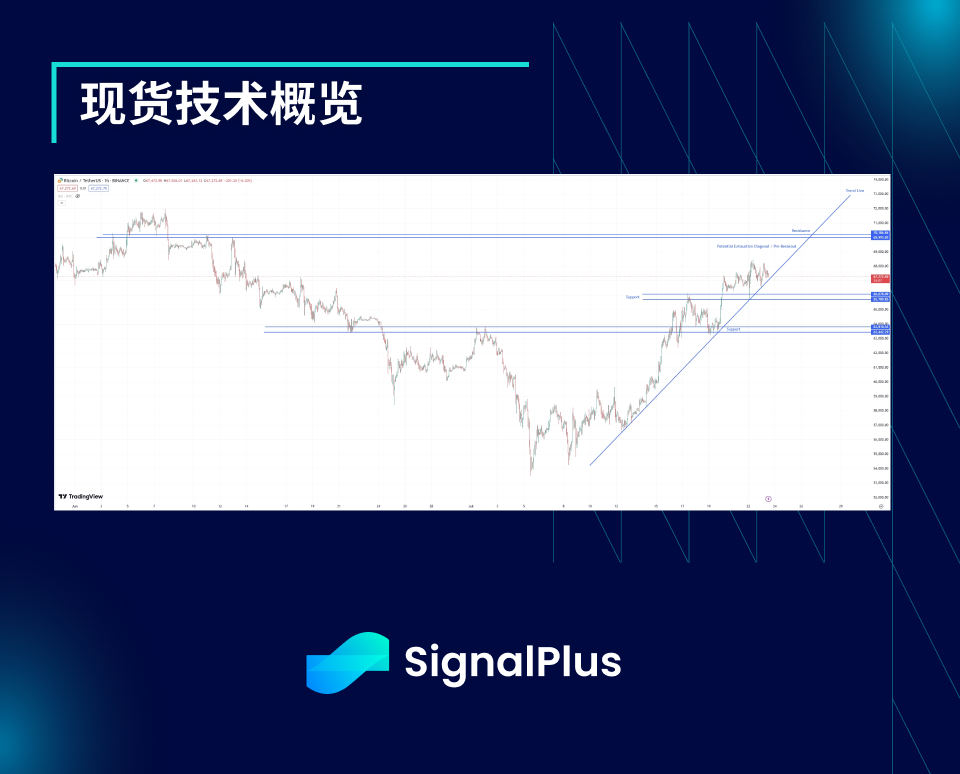

BTC波動率:一週回顧2024年7月15日–22日

關鍵指標:(香港時間7 月 15 日下午 4 點-> 7 月 22 日下午 4 點):

BTC/USD + 7.0% ($ 62, 840 -> $ 67, 240),ETH/USD + 3.9% ($ 3, 350 -> $ 3, 480)

BTC/USD 12 月(年底)ATM 波動率+ 15% (59.5 -> 68.5), 12 月25 d RR 波動率+ 40% (5.2 -> 7.3)

市場大事件:

川普遇刺未遂,該事件提升了他的選舉賠率(60% -> 70% )

川普繼續支持加密貨幣的言論推動了市場的看漲情緒(「美國首位加密貨幣總統」)

JD Vance 被選為川普的競選搭檔(支持加密貨幣,反對科技巨頭)

預計7 月 23 日推出ETH/USD ETF

2024 年比特幣峰會將在納許維爾舉行,川普將作為主題演講嘉賓,市場傳言有可能公佈比特幣的戰略儲備,這在期權市場上帶來了巨大的溢價

拜登退出總統競選,支持卡馬拉哈里斯— 儘管川普的選舉賠率從 70% 降至 63% (而哈里斯從 19% 升至 29% ),BTC/USD 進一步上漲

ATM 隱含波動率:

隨著市場看漲情緒回歸,隱含波動率整體走高, 2024 年比特幣峰會導致BTC$ 前端曲線被嵌入了巨大的溢價— 日級波動率差距也因川普的主題演講而達到了7% (這體現在7 月27 日到期的選擇權中,但目前可以在8 月2 日到期的選擇權中觀察到,這一隱含波動率從50 上升到67.5)

在期限結構圖中,隱含波動率幾乎都在上漲, 9 月 27 日到期的 ATM 隱含波動率從 51 上升到 64.5 ,而年底 ATM 隱含波動率從 59.5 上升到 68.5

由於價格持續走高,實際波動率保持低迷— 觀察到的高頻實際波動率在這一期間保持在 43 左右,而日級波動率則略低於 50

會議前夕(7 月23 – 26 日),週內到期期權有明顯的波動率價差,其中ETH ETF 發行帶來的不確定性在7 月24 日到期的期權中被定價,約有4 % 的溢價

進一步看,預計風險溢價至少會持續到會議召開前,儘管在局部範圍內沒有突破上行,我們還是可以看到隱含波動率在局部高點出現小幅回撤

過去一周供應需求嚴重傾向於需求端,主要集中在 8 月至 9 月的看漲合約,市場預期 2024 年比特幣高峰會後可望突破歷史新高

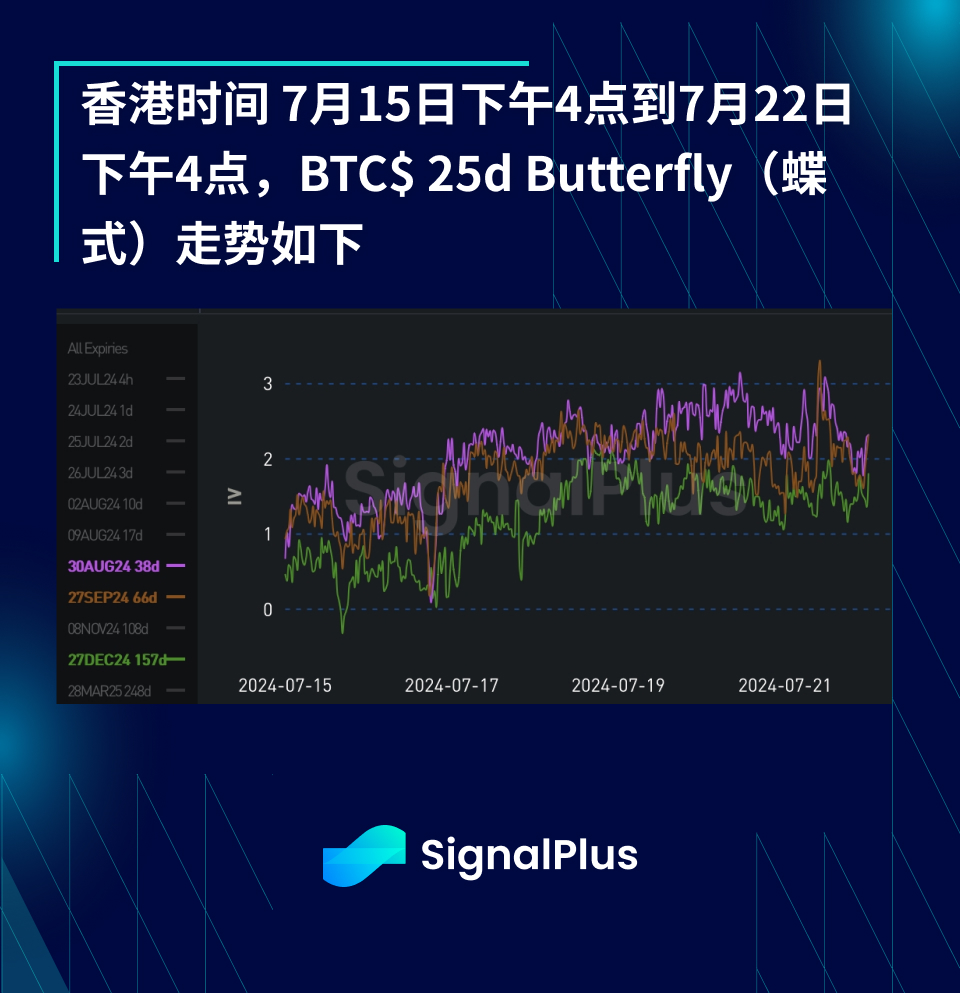

偏斜/凸性:

本週波動率偏斜顯著上升(偏向上行),反映了市場情緒的再度看漲,以及受上述敘述影響的尾部風險溢價的重新定價。在本週, 8 月 30 日到期的 25 d RR 從 1.5 上升到 5.0 ,並一度衝破 7.0 的局部高點!

現貨與隱含波動率在局部高度正相關,隱含波動率隨著現貨價格的上漲而上升,現貨價格回檔時則從局部高點回落。儘管這部分解釋了25 d RR 的上升,但如前所述,實際波動率在現貨上漲時並未顯著上升,表明市場在大幅上漲的尾部場景上計入了大量的額外溢價,尤其是出於BTC 有機會作為策略儲備的考量。

由於現貨價格已反映在 2024 年比特幣峰會上公佈戰略儲備的預期,所以如果最終沒有這樣的公告,市場可能會失望。因此隨著現貨價格走高,事件的短期風險逆轉應該會減弱(這確實是我們在過去24 小時內觀察到的情況)

過去一周,對於選擇權的整體需求明顯偏向上行部分,這也加劇了偏斜中的隱含波動。

整體來看,上週市場對選擇權的需求強烈傾向看漲,這也加劇了隱含波動率偏斜。

在過去一周,相較於風險逆轉走勢,曲線的凸性較為平坦。 25 d 蝶式溢價隨著基礎波動率的升高而上行。

儘管過去兩週我們經歷了極高的IV 波動,同時觀察到風險逆轉水平與現貨之間的強相關性(即風險逆轉在現貨價格上漲時更偏向看漲期權,而在三週前下跌至54 k時則是明顯偏向看跌期權)

總體而言,儘管能持續觀察到 Overlay 和 Call Spread 策略對翼部溢價的結構性供應,但本週我們觀察到更高比例的 Outright 成交(翼部供應較少)

祝本週好運!

您可在ChatGPT 4.0 的Plugin Store 搜尋SignalPlus ,取得即時加密資訊。如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlus_Web3 ,或加入我們的微信群組(新增小助手微信:SignalPlus 123)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。 SignalPlus Official Website:https://www.signalplus.com