複盤Q2投融資:牛市第一波後,AI和DePIN計畫將迎井噴時代

原創 | Odaily星球日報

作者 | 夫如何

2024 年第二季度,多頭市場第一波小高峰已過。

宏觀層面,聯準會依舊沒有釋放出明確的降息訊號,美國大選時刻影響著加密市場的未來走向;美SEC 在5 月底批准了19 b-4 文件,但S-1 文件遲遲未批准,市場對以太坊現貨ETF 的熱度正在慢慢下降。

從加密市場內部來看,目前依舊沒有出現內驅帶動產業進一步發展,但擼毛時代或將以Layerzero 空投世界落下帷幕,當擼毛的財富效應遞減後,後續又回誕生什麼新的獲客方式值得期待。

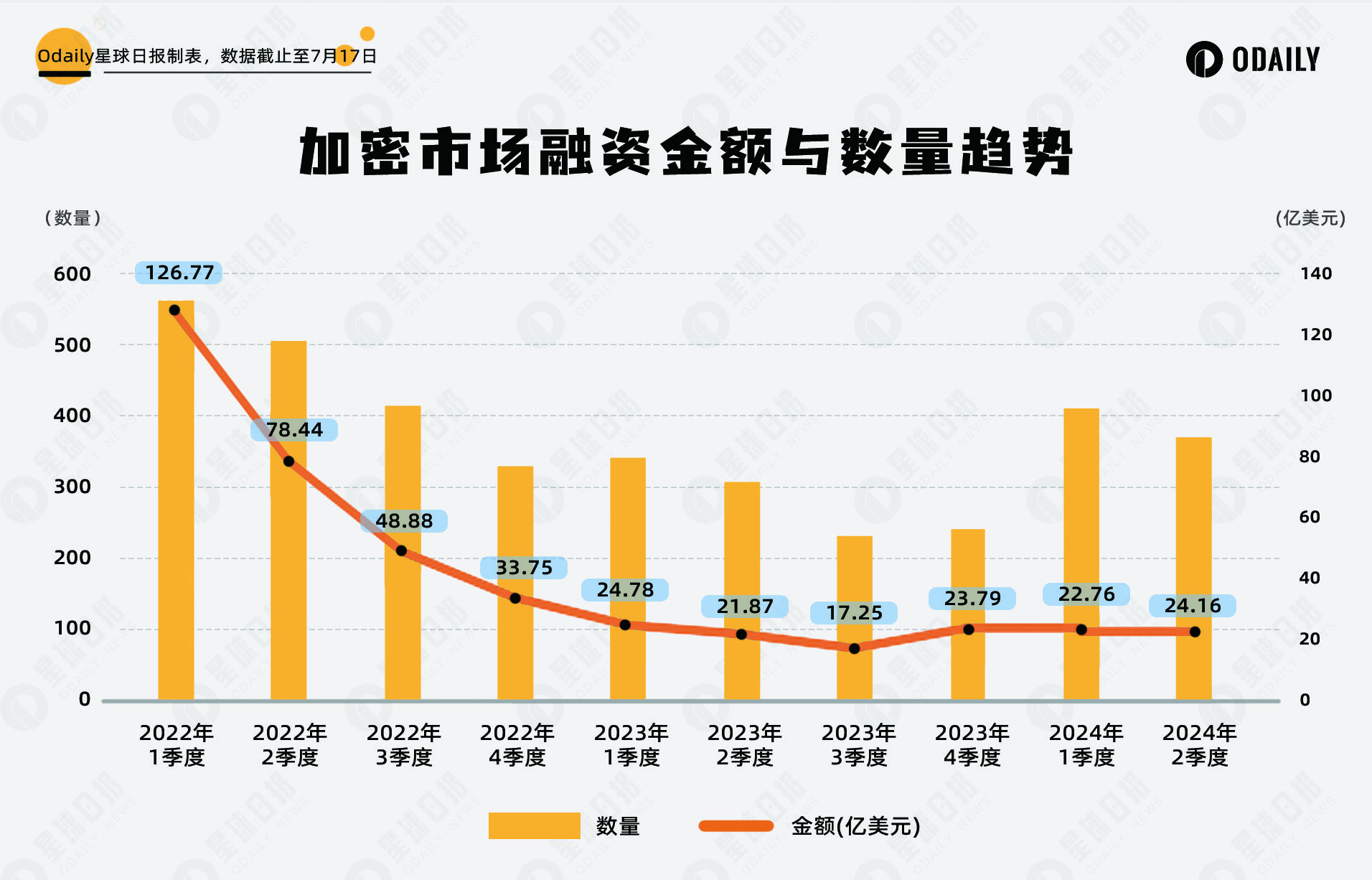

綜合因素影響下,一級市場表現較上季來講變化不大,Q2的投融資從數量上略有下降,但從金額角度來看,投資總價值略高於上一季。

回看 Q2 一級市場投融資活動,Odaily星球日報發現:

●加密市場融資狀況維持穩定,比照上輪週期,多頭第一波小高峰已過;

● Q2 融資數量為 370 筆,已揭露融資總金額為 24.16 億美元;

● DePIN 和 GameFi 成本季度熱門融資板塊;

●單筆獲投金額最大為Monad 的2.25 億美元。

註:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將Q1 披露融資(實際close 時間往往早於消息宣發)的所有項目劃進5 大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括 GameFi、DeFi、NFT、支付、錢包、DAO、Layer 1、跨鏈以及其他等。

加密市場融資狀況維持穩定,比照上輪週期,多頭第一波小高峰已過

在上季報告中,觀點為上季標誌著牛市中前期。結合加密市場行情來分析,我們認為牛市第一波小高峰已過。

雖然一級市場在融資數量和金額上與上季度相差不大,但一級市場具備一定的滯後性,除了能判斷一級市場投融資環比上一輪牛市的起始階段,在後續發展方面,一級市場投融資很難精準回饋。

Q2 融資數量為 370 筆,已揭露融資總金額為 24.16 億美元

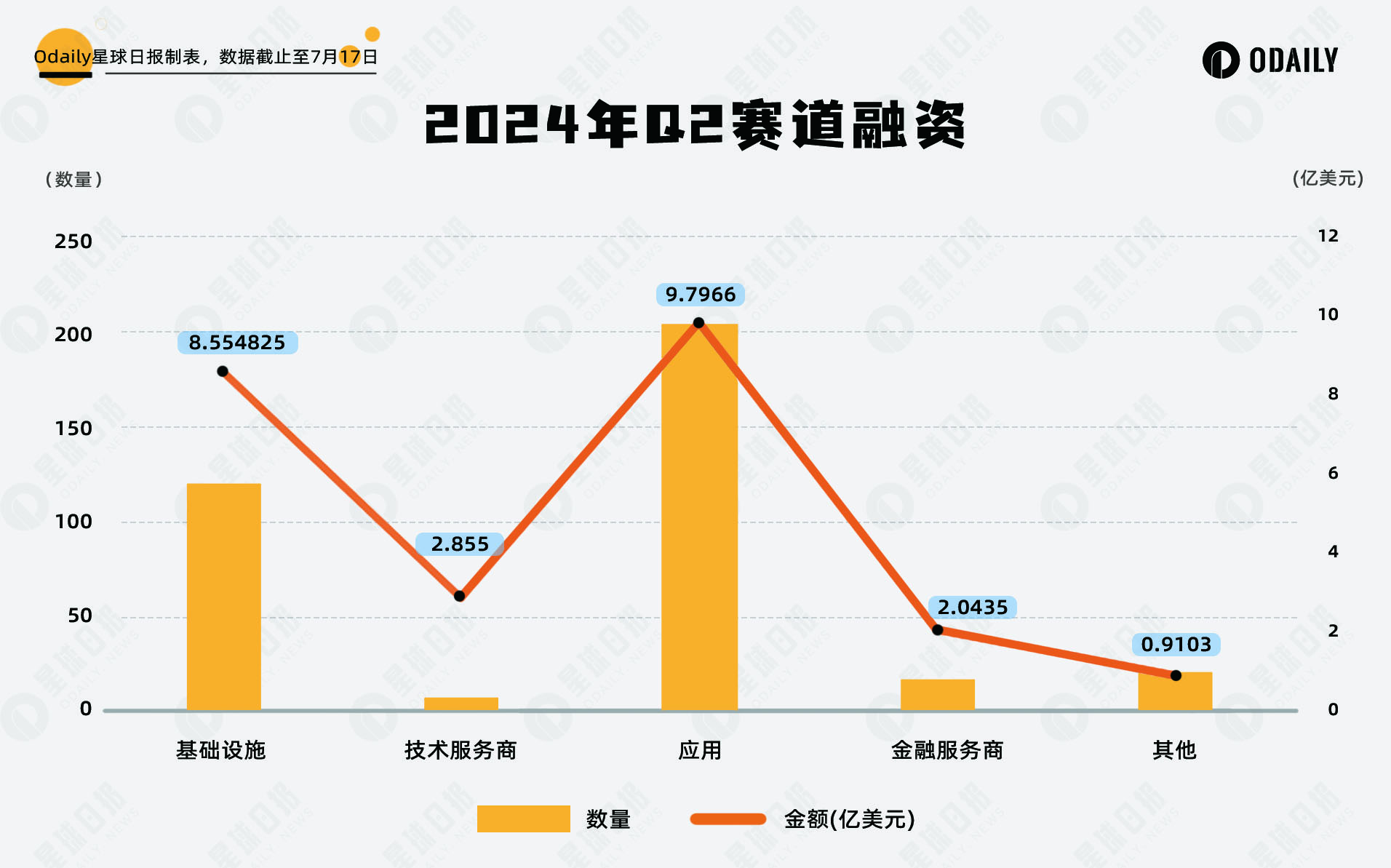

根據Odaily星球日報不完全統計,2024 年4 月至6 月全球加密市場共發生370 起投融資事件(不含基金募資及併購),已揭露總金額為24.16 億美元,分佈在基礎設施、技術服務商、金融服務商、應用和其他服務商賽道,其中應用賽道獲得的融資金額和數量最多,分別約為9.8 億美元和204 筆;基礎設施賽道緊隨其後,融資金額為8.55億美元和120 筆。

從上圖來看,各賽道融資數量和融資金額基本上和上季比例一樣,由於部分明星項目的單筆投資,在金額方面有少量增長,不過同比上一輪牛市來講,數量上降低較多,原因在於目前加密市場無新興板塊且具有變革屬性的板塊或資產發行方式出現,目前為止銘文符文暫未經受住市場的考驗。

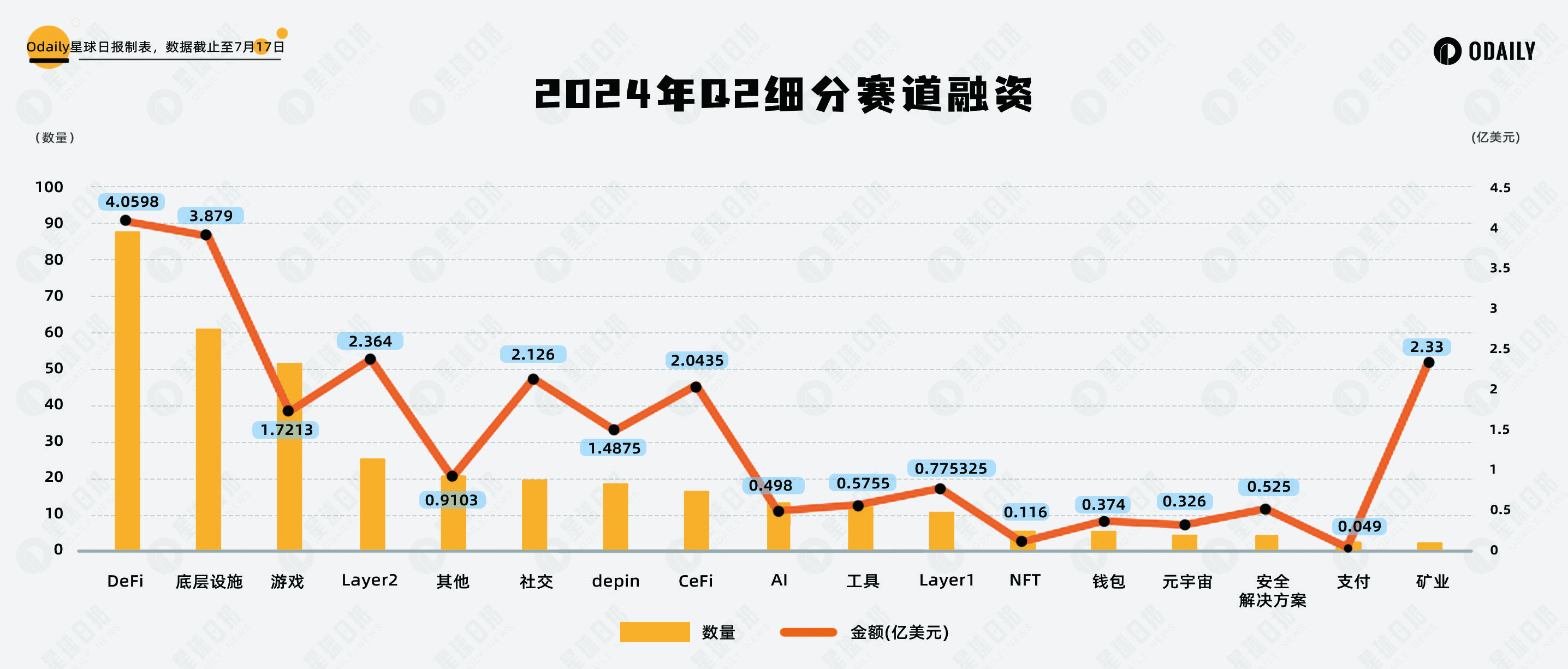

DePIN 和 GameFi 成上季度熱門融資板塊

根據Odaily星球日報不完全統計,Q4 細分賽道中融資事件集中在DeFi、底層設施和GameFi,佔據總融資事件近乎一半比重,其中DeFi 賽道為88 筆,底層設施賽道為61 筆,GameFi 賽道為52 筆。

從子賽道融資數量分佈來看:

DePIN 和AI 由於其熱度高被單獨計算,幾乎大多數機構都投了相關項目,這從去年開始,該現像一直保持在現在,對於加密市場來說,一級市場的投融資側重將根據項目的開發難度,進行一段時間滯後。由此可以推斷,今年下半年或明年,AI 和 DePIN 相關的項目將在二級市場出現井噴時增長,大家可以提前佈局率先了解兩個板塊的優質項目。

此外,根據上圖可以發現部分板塊出現金額和數量比例不均衡現象,這是由於單一板塊中知名項目的投融資金額過高,此類項目將會在後續項目中單獨成表。

最後,GameFi 賽道的融資消息近幾季長時間霸榜前三,但GameFi 板塊在二級市場中並無優質項目出現,反而Telegram 小遊戲熱度頗高,比如倉鼠快打等tap to earn 項目。但從本季投融資項目中,Telegram 相關項目並未獲得大多數資本的青睞。具體 GameFi 的後續進展可以關注Odaily星球日報每週推出的鏈遊週報。

單筆獲投金額最大為Monad 的2.25 億美元

TOP 10 專案中,值得注意的是,其中三個過億融資的專案由 Paradigm 領頭,結合作者《 2024 上半年 20 家活躍投資機構戰績盤點與投資哲學分享》所述,其中2014 上半年Paradigm 僅出手7 次,外加上Paradigm 在加密行業VC 資本的地位,這三個項目可以重點關注,分別是Monad 、Farcaster 和Babylon。

貝萊德領投的 Securitize 可以作為其在加密產業的代表之一,尤其是兩者合作的 Build 基金,為鏈上 RWA 專案提供一個新的底層資產方式。