LUCIDA:如何利用多因子策略构建强大的加密资产投资组合(因子正交化篇)

書接上回,關於《用多因子模型建立強大的加密資產投資組合》系列文章中,我們已經發布了四篇:《理論基礎篇》、《資料預處理篇》、《因子有效性檢驗篇》、《大類因子分析:因子合成篇》。

在上一篇中,我們具體解釋了因子共線性(因子之間相關性較高)的問題,在進行大類因子合成前,需要進行因子正交化來消除共線性。

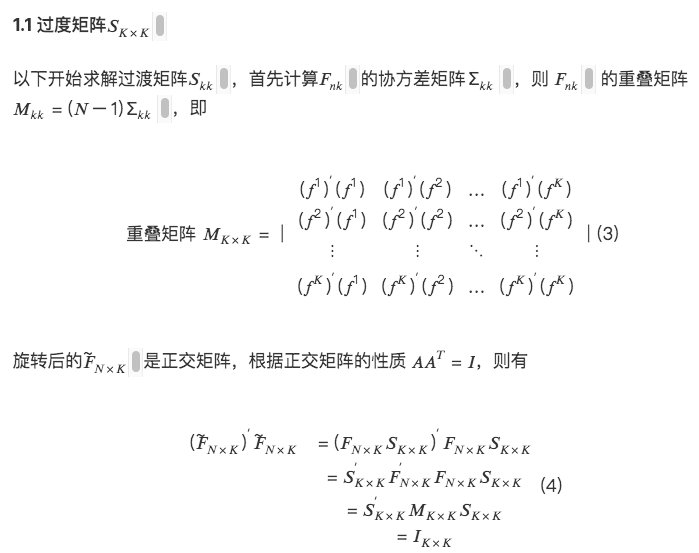

一、因子正交化的數學推導

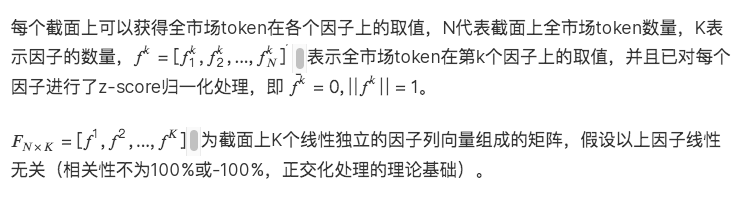

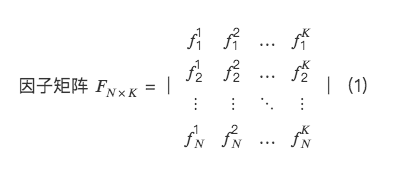

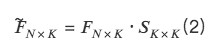

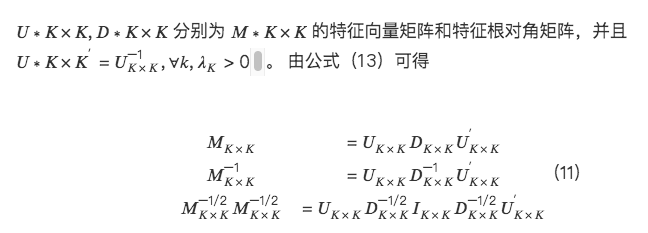

從多因子截面回歸角度,建立因子正交化系統。

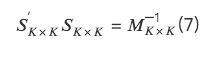

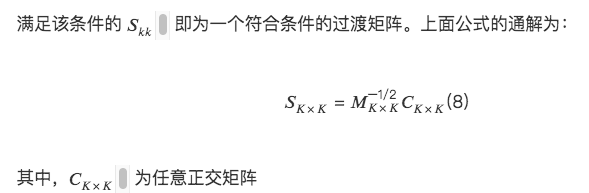

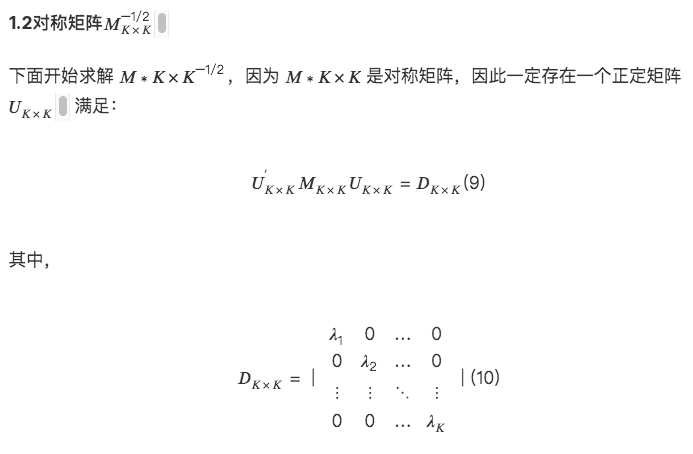

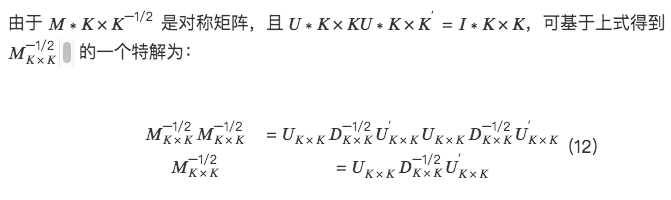

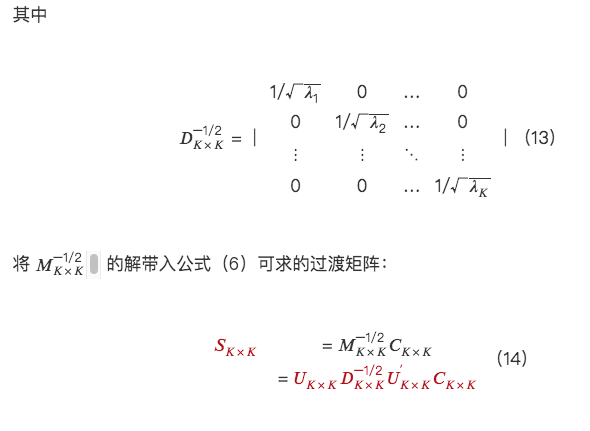

所以,

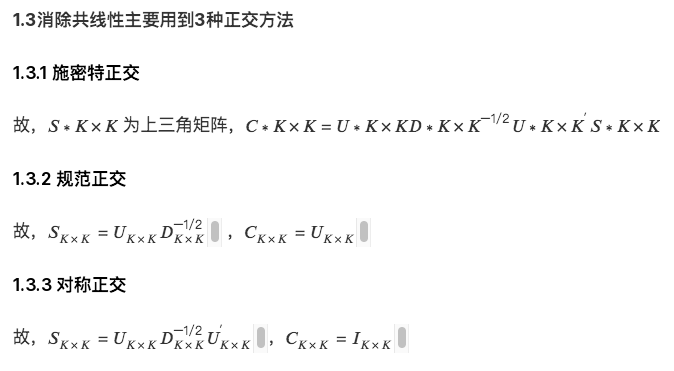

二、三種正交方法的具體實現

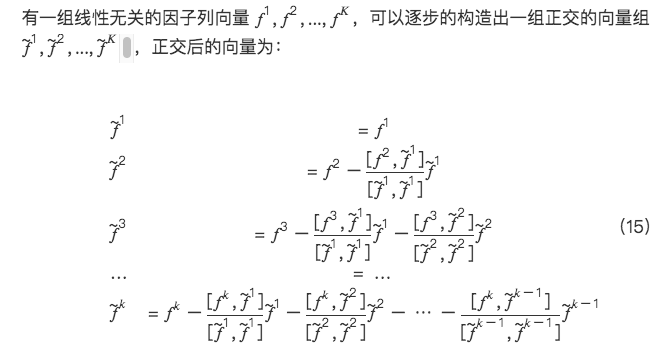

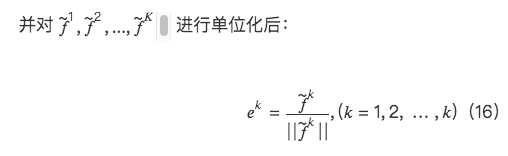

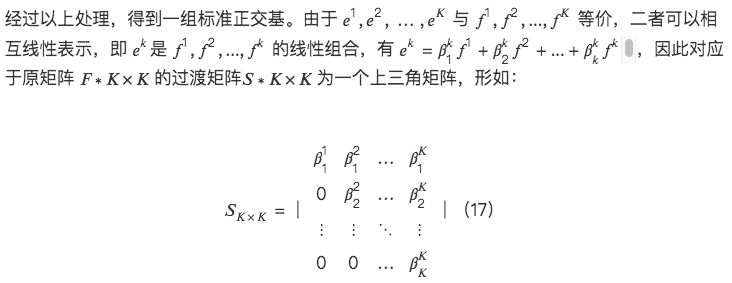

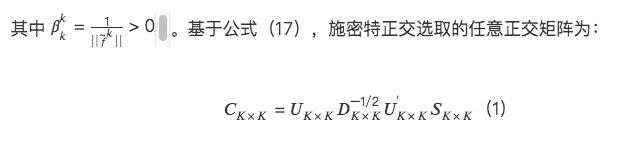

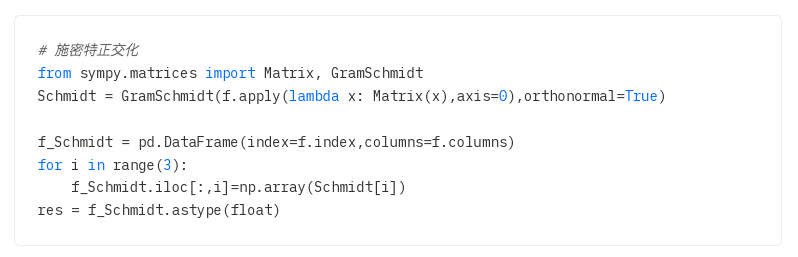

1.施密特正交

施密特正交是一種順序正交方法,因此需要確定因子正交的順序,常見的正交順序有固定順序(不同截面上取同樣的正交次序),以及動態順序(在每個截面上依某一規則決定其正交次序)。施密特正交法的優點是以同樣順序正交的因子有明確的對應關係,但是正交順序沒有統一的選擇標準,正交後的表現可能受到正交順序標準和視窗期參數的影響。

2.規範正交

# 規範正交def Canonical(self):

# 規範正交def Canonical(self):

overlapping_matrix = (time_tag_data.shape[ 1 ] - 1) * np.cov(time_tag_data.astype(float))

# 取得特徵值和特徵向量

eigenvalue, eigenvector = np.linalg.eig(overlapping_matrix)

# 轉換為np 中的矩陣

eigenvector = np.mat(eigenvector)

transition_matrix = np.dot(eigenvector, np.mat(np.diag(eigenvalue ** (-0.5))))

orthogonalization = np.dot(time_tag_data.T.values, transition_matrix)

orthogonalization_df = pd.DataFrame(orthogonalization.T, index = pd.MultiIndex.from_product([time_tag_data.index, [time_tag]]), columns=time_tag_data.columns)

self.factor_orthogonalization_data = self.factor_orthogonalization_data.append(orthogonalization_df)

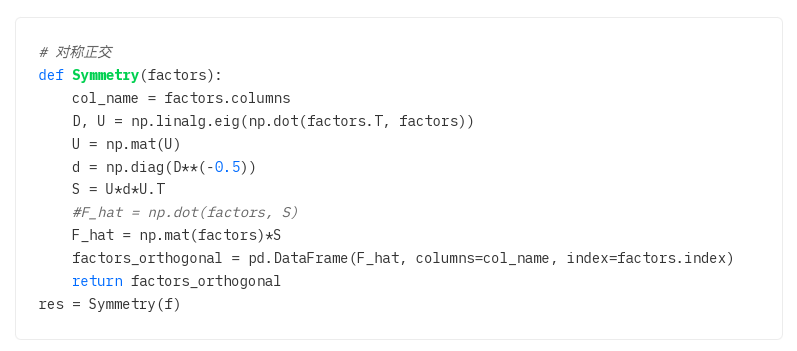

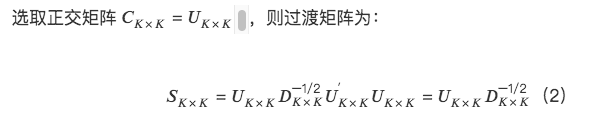

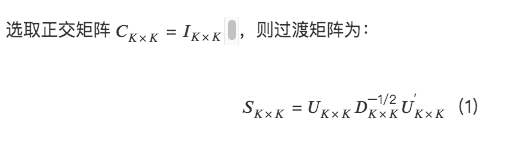

3.對稱正交

施密特正交由於在過去若干個截面上都取同樣的因子正交順序,因此正交後的因子和原始因子有明確的對應關係,而規範正交在每個截面上選取的主成分方向可能不一致,導致正交前後的因子沒有穩定的對應關係。由此可見,正交後組合的效果,很大一部分取決於正交前後因子是否有穩定的對應關係。

對稱正交盡可能的減少原始因子矩陣的修改而得到一組正交基底。這樣能夠最大程度地保持正交後因子和原因子的相似性。並且避免像施密特正交法中偏向正交順序中靠前的因子。

對稱正交的性質:

與施密特正交相比,對稱正交不需要提供正交次序,對每個因子是平等看待的

在所有正交過渡矩陣中,對稱正交後的矩陣和原矩陣的相似性最大,即正交前後矩陣的距離最小。