從機制創新到全面進化,DeFi衍生性商品賽道潛力凸顯

Crypto 合約:中心化十年,去中心化的兩年

10 年前,一家名叫796 Exchange 的交易所悄悄上線,透過提供LTC 和BTC 的季度合約,打破了比特幣不能做空的歷史,也贏得了「空軍大本營」的謔稱,揭開了合約賽道10 年競賽的序章。

這10 年走來,有多少人透過合約創造了難以想像的財富,又有多少人在合約市場輸的傾家蕩產。若是輸在交易技術上,大部分投機者是能瀟灑的承認“技不如人,甘拜下風”,但是中心化的本質,讓沒有底線的中心化交易所成了用戶最後的對手盤。

2014 年Mt.Gox 暴雷,至今沒有償付債權人的BTC。 2016 年8 月,Bitfinex 被盜12 萬枚BTC,被迫成為幣圈債轉股第一人,而現在來看這筆按照幣本位計價價值43.2 億美元的債務交易依然是虧錢買賣。 2022 年11 月FTX 暴雷,FTX 內部資產在OTC 市場以最低1 折進行交易,投機者的財富和命運在BTC/USD K 線裡的一根根上影線和下影線中悄然間完成了轉移。

好在Crypto 是一個足夠自由的市場,自由的市場往往不會只給它的參與者一個選擇。在21 年8 月,一個波瀾壯闊的牛市末期,dYdX 推出了支持聯合保證金(Cross-Margin)的鏈上永續合約交易,伴隨著7500 萬枚DYDX 的空投,擁有天然透明、公平、不觸碰用戶資產權的去中心化合約交易平台以高姿態正式加入了這個舞台。

僅僅2 年的時間,雖然中心化交易所依然佔據了合約交易的主導地位,但去中心化衍生品的交易份額增長迅猛。 CoinGecko 追蹤了87 個加密貨幣衍生品交易所,其中Binance (Futures)、Bybit (Futures)和Deepcoin (Derivatives)位於前三名,而在20 ~ 50 名之間不乏去中心化平台的身影。

資料來源:衍生性商品交易所未平倉量排名- CoinGecko

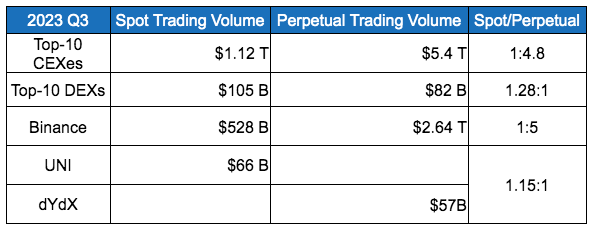

根據CoinGecko 在2023 年第三季的統計數據,前十大中心化交易所(CEX)的現貨和衍生性商品交易量比率為1: 4.8 ,而在鏈上卻出現了相反的情況。在同一時期,去中心化交易所(DEX)的現貨和永續合約交易量比率為1.28: 1 。

資料來源:CoinGecko 2023 Q3 Crypto Industry Report

隨著交易量從鏈下轉移到鏈上以及鏈上交易結構的合理發展,預計鏈上衍生品板塊將成為牛市中的高成長軌道。

DYDX、GMX 分別確立了衍生性商品DEX 的訂單薄模式與資金池模式,其後出現的衍生性商品DEX,主要的發展路徑是基於兩者做某個機制上的局部創新、或尋求接近中心化交易所的體驗。

我們今天就透過最近一年來三個不同階段計畫的剖析,探索衍生性商品DEX 的新近發展動態。

MUX Protocol:上線時間2022 年12 月

MUX 提出多鏈原生協議,透過統一跨鏈部署的匯集流動性來最大化資本效率。 MUX 協定目前已在Arbitrum、BNB Chain、Avalanche 和Fantom 上部署,並將在未來擴展到更多網路。 MUX Protocol 的前身是MCDEX,衍生性商品協議是它的V4版本,也是它品牌的全面遷移。

產品特點

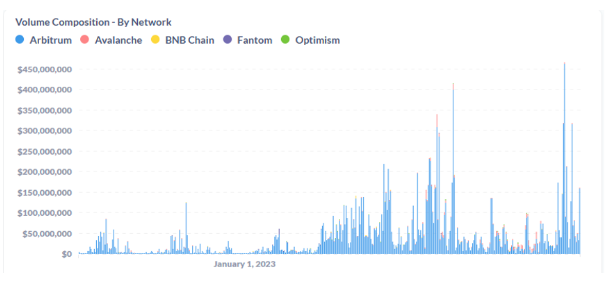

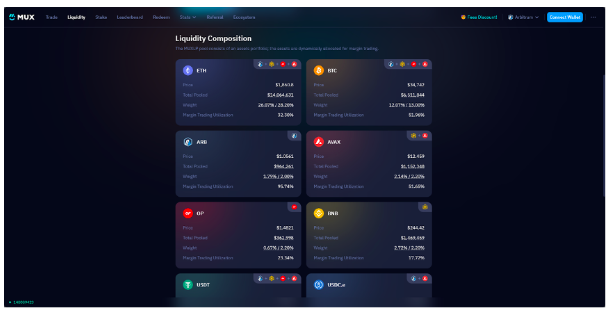

共享多鏈流動性- MUX 是一個支援在Arbitrum、OP、BSC、Avax 和Fantom 等多條公鏈上使用的多鏈項目。與GMX 不同,MUX 的流動性池(MUXLP)可以跨鏈共享,當某條公鏈上的流動性不足時,MUX 協定可以呼叫其他公鏈上的流動性來確保交易的執行。

合約交易聚合器- MUX 不僅是一個永續合約交易平台,還整合了聚合器功能。當所有支援的公鏈流動性總和仍無法滿足用戶需求時,MUX 能夠將交易分配給其他合約交易所,如GMX/Level Finance,保證平台用戶體驗,無需用戶自己去比較不同交易所以尋找最佳流動性。

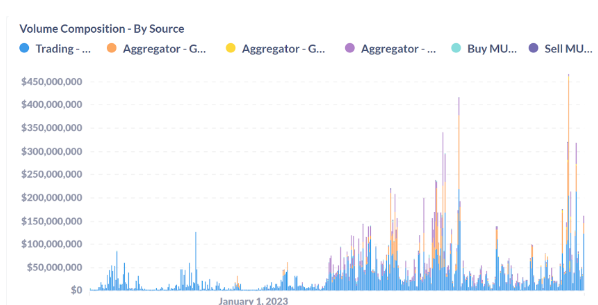

但實際情況來看,大部分的交易還是發生在MUX 的原生池子中,特別是Arbitrum 上的MUX 池子。如下圖, 11 月7 日,MUX 池子的交易量為$ 123, 392, 194 ,GMX V1為$ 22, 098, 680 , GMX V2為994, 722 ,Gains 為$ 14, 603, 29994, 2999。這說明多鍊和聚合交易其實對MUX 的交易量提升不大。

機制創新

隨著3 次版本的迭代,MCDEX V1是2020 年上半年推出的訂單簿,隨後是21 年上半年發布的「指數價格+複雜AMM」的V3版本,MUX 是他們的第四個版本。交易機制和GMX 類似,整合了一個餵價的預言機。

MUX 協議上的交易涉及流動性提供者(LP)、多頭和空頭交易者之間的三方博弈,其中LP 作為綜合對手方。當使用者購買MUXLP (為池子添加流動性)時,可以收到MUXLP 流動性憑證,參與交易費收入的分配。當交易者開倉或平倉時,他們的對手方是MUXLP 流動性池。這個池子由穩定幣和一攬子藍籌資產組成,每種資產在池中都有一個目標權重。當權重發生變化時,協議通過調整交易費用來平衡它。這種機制與GMX 中的GLP 流動性池設置類似,兩者都旨在平衡市場中的看漲和看跌情緒。

來源:MUX

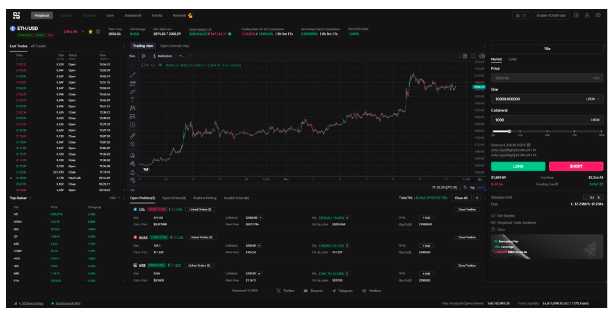

Hyperliquid :上線時間2023 年6 月

作為一個Twitter 剛過10 k 的項目,Hyperliquid 似乎沒有很高的關注熱度。但它的交易量在去中心化衍生品中穩居前十,甚至一度超過GNS 等老牌項目。起於2023 年中的項目已經不滿足於局部的機制創新,它們將重心放在整體產品體驗上,盡力向中心化靠攏。

產品特點

Hyperliquid 提供近似中心化交易所的交易體驗。例如:

支援全倉和逐倉保證金

預設止盈及止損訂單

任何交易對最高可提供50 倍槓桿

目前有25 筆交易對在線,且持續增加

可以透過在圖表上拖曳訂單來調整停盈/止損

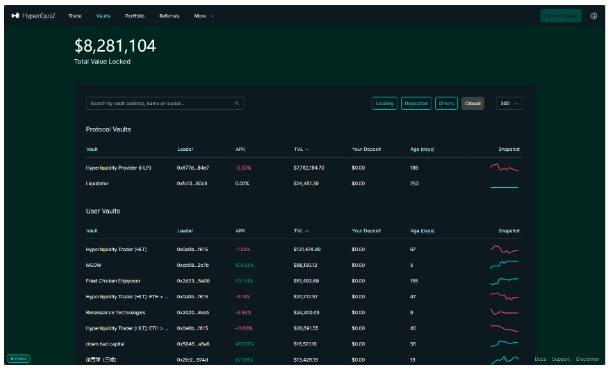

金庫(Vaults)

在Hyperliquid 平台上,金庫是內置於Hyperliquid L1中的強大且靈活的基本元素。在金庫上運行的策略可以享受與DEX 相同的高級功能,從清算過度槓桿的帳戶到高吞吐量的做市策略。不再只是單純地將資金存入那些僅僅平衡兩種代幣的金庫中。

任何人都可以存入資金到金庫中,以賺取利潤的一部分。作為交換,金庫所有者將獲得總利潤的10% 。金庫可以由個人交易者管理,或由做市商自動化管理。當然,所有策略都有其自身的風險,使用者應在存款前評估金庫的風險和業績歷史。

Hyperliquid L1

Hyperliquid L1是專為衍生性商品交易打造的鏈,讓去中心化交易所的效能接近中心化交易所。 Hyperliquid 不依賴鏈下訂單簿,而是完全去中心化,透過拜占庭容錯(BFT)共識來實現交易的一致性。使用特別調整的Tendermint 共識機制優化延遲,從而實現極低的端對端延遲,中位數為0.2 秒, 99% 的訂單在0.9 秒內完成。 L1支援每秒20, 000 次作業的吞吐量,包括訂單、取消和清算作業。 Hyperliquid L1採用權益證明(PoS)保障安全,與Cosmos 鏈類似的權益和懲罰機制,更多細節將在原生代幣推出時發布。

對於像Hyperliquid 這樣運算量大且效能要求高的交易所來說,實現去中心化將是一項挑戰。將整個訂單簿放在鏈上增加了這項工作的複雜性和計算負擔。

值得注意的是,Hyperliquid 上熱點幣種合約上新的頻率很高,這些長尾資產為其貢獻了很大比例的交易量。

Substance Exchange:上線時間2023 年11 月

去中心化衍生性商品已是紅海,在賽道激烈的競爭下,專案的迭代進化速度非常快。從早期機制上的局部創新,到後來者對產品體驗的重視,再到新一代從機制、產品和運營上的全局思考,預示著衍生品團隊開始脫離鏈上內卷,具備向中心化進擊的能力。剛上線的Substance Exchange(SubstanceX)便是其中一個。

SubstanceX 由出身中心化交易所經驗豐富的做市商和開發、運營團隊打造,提出推動「交易」向去中心化全面遷移的口號,並在機制、產品和運營上做了完整長遠的設計。

機制創新

一攬子穩定幣的LP Pool

在SubstanceX 交易所中,所有損益都以SubstanceX 美元(USDX)定價,作為清算單位。用戶可存入USDT、USDC、USDC.e 和DAI,根據匯率將其轉換為USDX 代幣來提供LP 並獲得收益,甚至在未來的規劃中加入了gDAI, GLP 作為LP Pool 底層資產的準備,這樣的設計有助於吸收更多的流動性。

穩定幣建構的LP Pool 底層也支持SubstanceX 與Morpho、Pendle 等項目進行對接,透過鏈上多元化質押的穩定幣資產來為LP 提供額外3 ~ 4% 的無風險年化收益率。因為PT-USDX 將是可以交易的資產,透過Pendle 等協議鎖定利率的同時亦可隨時退出,避免了獲取利息時的期限錯配的風險。

單調隊列部位清算系統

SubstanceX 透過Multi-Core 技術設計了一個基於記憶體的單調隊列清算系統,能夠透過價格分割優化搜尋清算部位的速度,支援十萬量級個倉位的毫秒清算,將鏈上部位清算的效率大幅提升,加快了清算速度,減⼩了穿倉⻛險。

靈活的費率機制

SubstanceX 以資金費來平衡OI,讓LP 在面對牛市單邊行情的時候淨裸頭可控,平滑了LP 在跟Trader 對賭時的資金收益曲線。

對於主流幣種,SubstanceX 去掉了借貸費,對用戶持倉更友善。而對於新幣,則可透過借貸費、Funding Fee、Price Impact 等綜合費率體係來支援熱點幣種極速上新,同時平衡波動風險。

產品特點

SubstanceX 交易界面

最高10 0X逐倉槓桿

幣種極速上新

Web2方式登入

支援用戶使用郵箱,手機號碼以及社群媒體帳號進行登錄,透過使用ZKP、MPC 和帳戶抽象,實現無縫、安全且自主的Web3 體驗。

無彈跳窗體驗

SubstanceX 引入了1 CT 錢包功能,讓用戶可以通過存入少量ETH 作為Gas 從而獲得一個絲滑的交易體驗,無需像Metamask 等錢包那樣反複彈窗。

高擴充性

不同於其它項目,SubstanceX 未選擇fork 路線,進行了半年以上的產品級原生開發,並做好了未來3 年的創新產品規劃。目前已公開有簡易選擇權(Simple Options)和策略廣場(Copy Trading)。

強營運策略

中心化交易所出身的SubstanceX 團隊很重視平台運營,除前端部署了AI 客服系統外,還提供針對不同VIP 等級的人工客服支援服務,通常DeFi 用戶只能透過Twitter 私訊、Discord 找管理員等方式回饋問題,且週期非常長。

根據官方消息,在7 月底的測試網活動中,該項目共獲得3.5 萬有效交易地址,並一度佔據同期Arbitrum 測試網30% 以上的交互量。

而對於新出現的熱點幣種,SubstanceX 團隊在測試網完成了UniSwap 增加流動性後2 小時內極速開通對應合約的上新測試。其對新項目的快速反應將是不錯的營運戰術,但如何控制小幣種的風險和波動將會是一大考驗。

結語

在Crypto 中心化市場中,衍生性商品的交易量往往數倍於現貨,是交易所最賺錢的業務。而在鏈上卻出現了衍生性商品小於現貨交易量的倒掛。在鏈上交易結構的自然調整和對中心化交易份額蠶食趨勢的雙重作用力下,去中心化衍生品必然是一個高確定性的成長賽道。

從MUX、Hyperliquid 到SubstanceX,我們看到了該賽道一年內迭代升級的縮影,鏈上衍生品逐步從協議、產品到運營經歷了非常快速的升級。交易的全面去中心化或將在一代代產品的競爭中逐步到來。