LUCIDA:如何利用多因子策略來建立強大的加密資產投資組合?

前言

在去年6 月份,我設想了用多因子模型去擇幣的簡單構思。

相關閱讀:《LUCIDA:用多因子模型去選賽道、選幣種》

一年後,我們已經著手研發針對加密資產市場的多因子策略,並把整體的策略框架寫成系列的文章《用多因子策略建立強大的加密資產投資組合》。

本系列的大體框架如下(不排除微調的可能):

一、多因子模型理論基礎

二、單因子構建

因子資料預處理

資料篩選

異常值處理:極值、錯誤值、空值

標準化

中性化:產業、市場、市值

因子有效性判斷

資訊比率IC、收益率、夏普比率、換手率

三、大類因子合成

因子共線性分析

正交消除因子共線性

經典加權法→合成因子

等權、滾動IC 加權、IC_IR 加權

合成因子的測試:收益率、分組收益率、因子值加權收益率、合成因子IC、分組換手率

其他加權方法(因子與收益率有非線性關係):機器學習、強化學習(由於加密貨幣產業的特殊性,不考慮)

四、風險組合優化

以下是第一篇**#理論基礎篇#**的正文內容。

一、「因子「是什麼

“因子”即技術分析中的“指標”、人工智能機器學習的“特徵”,是決定加密貨幣收益率漲跌的原因。

我們團隊把加密貨幣領域常見的因子類型:基本面因子、鏈上因子、量價因子、衍生性商品因子、另類因子和宏觀因子。

挖掘和計算「因子」的最終目的是為了準確計算資產的預期報酬率。

二、「因子」的計算

(1)多因子模型的推導

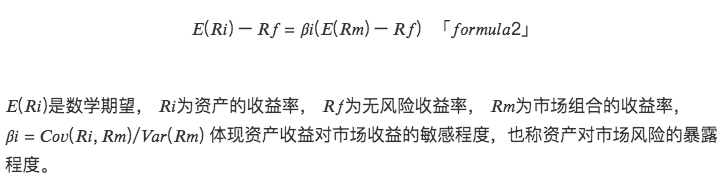

起源:單因子模型—CAPM

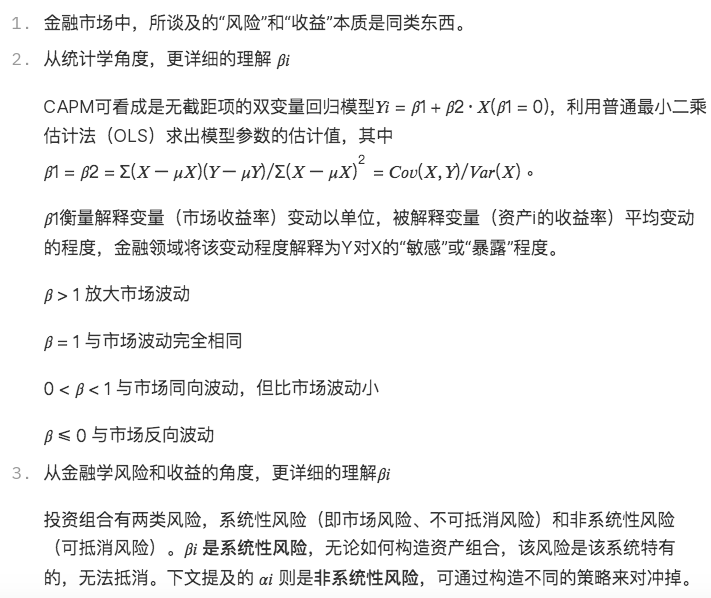

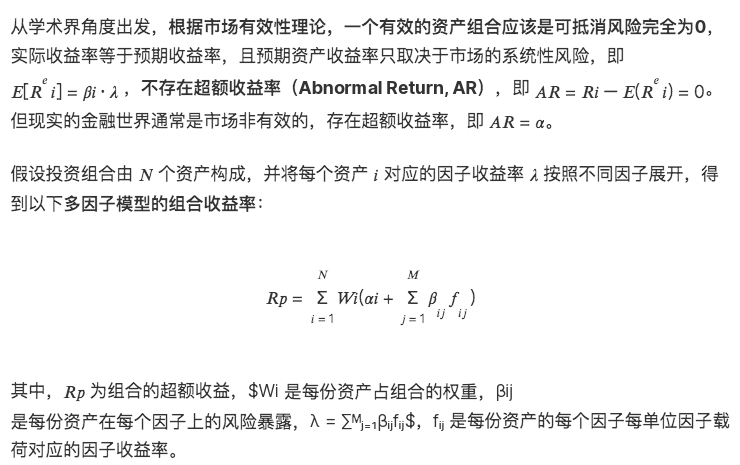

因子研究可追溯於20 C 60 S,資本資產定價模型(Capital Asset Pricing Model, CAPM)問世,該模型量化了風險如何影響一家公司的資本成本從而影響預期收益率。根據CAPM 理論,單一資產的預期超額報酬可由下列的一元線性模型決定:

補充理解:

CAPM 模型是最簡單的線性因子模型,指出資產的超額收益只由市場**組合(市場因子)**的預期超額收益和資產對市場風險的暴露大小決定。此模型為後續大量線性多因子定價模型的研究奠定基理論基礎。

發展:多因子模型—APT

在CAPM 基礎,人們發現不同資產的報酬率受多個因子影響,套利定價理論(Arbitrage Pricing Theory, APT)問世,建構線性多因子模型:

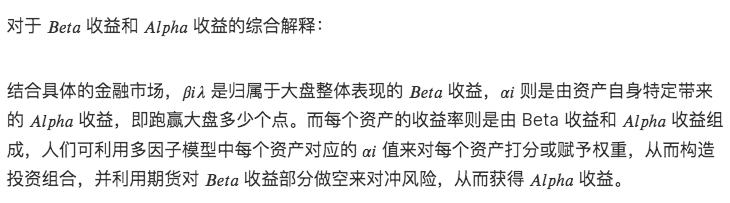

成熟:多因子模型—.Alpha 收益Beta 收益

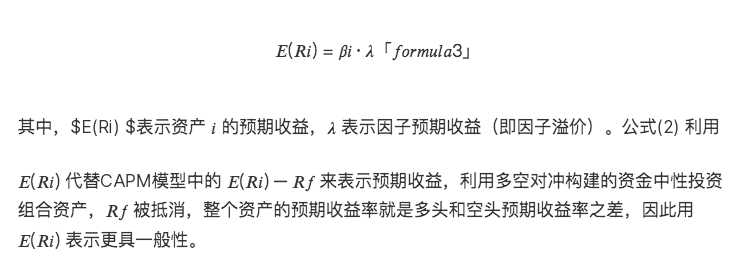

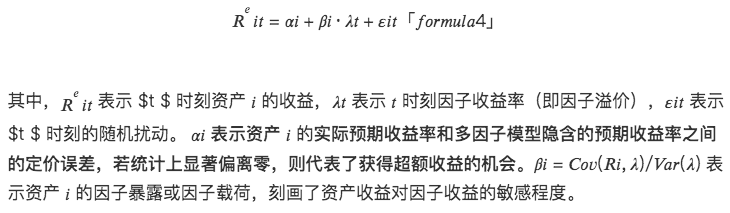

綜合考慮金融市場實際存在的定價誤差和APT 模型,從時序角度來看,單一資產的預期回報率由以下的多元線性模型決定:

多因子模型著重於資產預期回報率在橫斷面上的差異,本質是關於平均值的模型,而預期回報率是回報率在時間序列上的平均值。基於( 3) ,可推導出截面角度的多元線性模型:

補充理解:

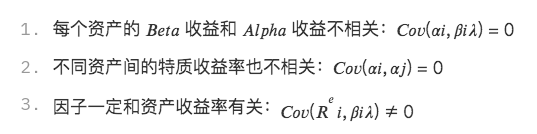

結合統計學知識,此模型隱含三層假設:

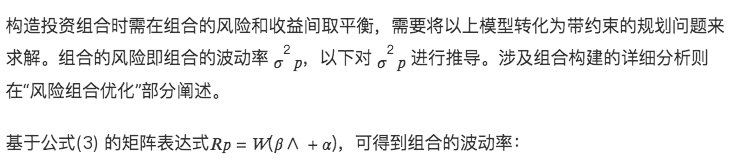

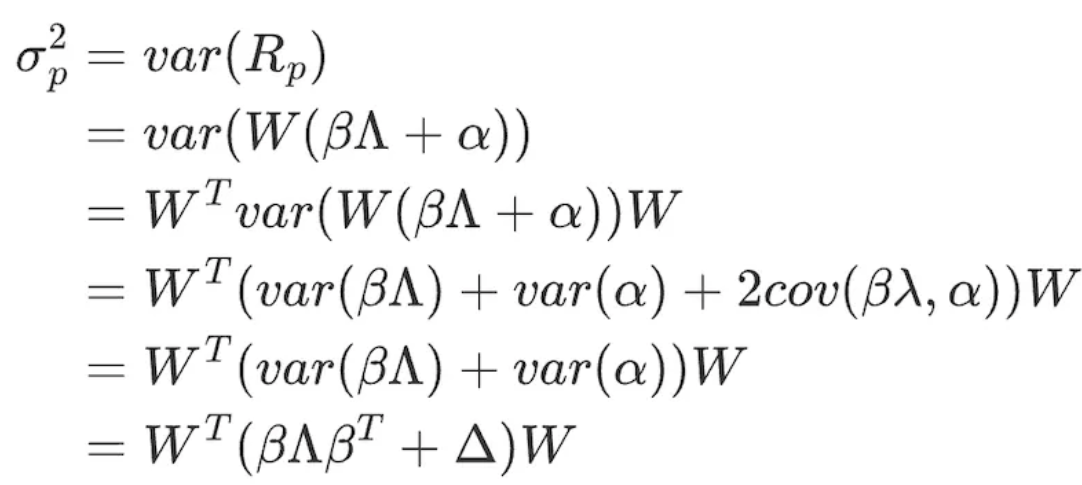

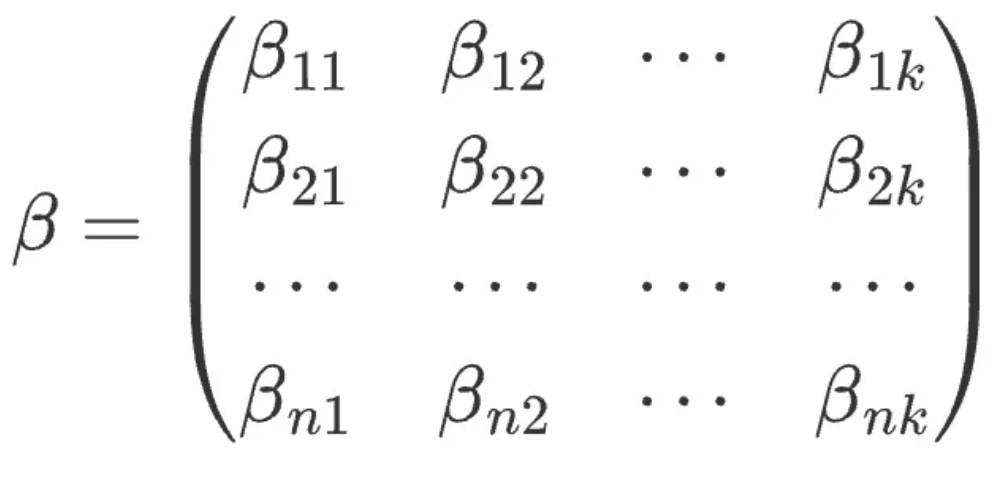

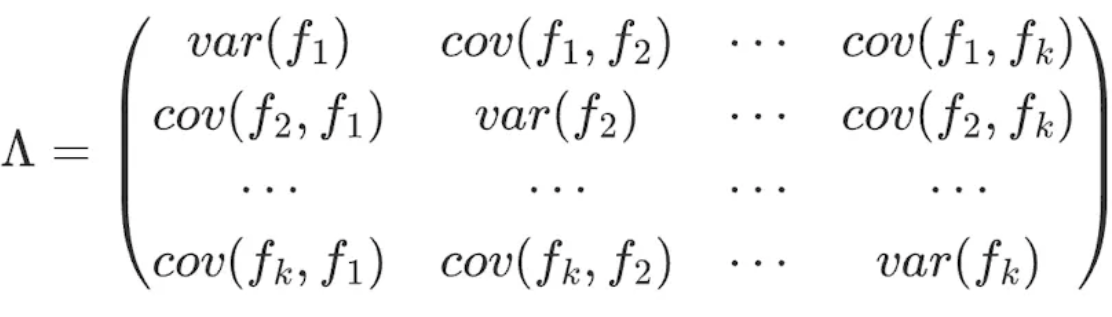

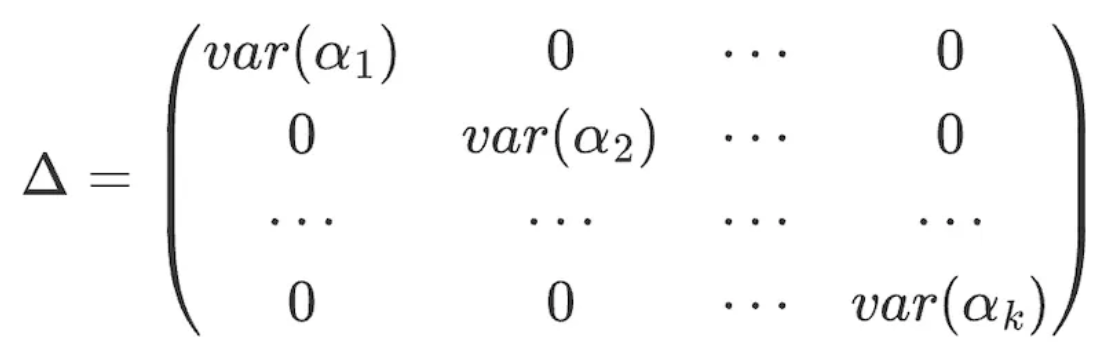

(2)多因子模型的波動率

formula 7

formula 8

∧ 表示K個因子的因子回報率協方差矩陣(K×K):

formula 9

由假設3 ,不同資產間的特質報酬率也不相關,可得Δ 矩陣為:

formula 10

關於LUCIDA FALCON

Lucida是業界領先的量化對沖基金,在2018 年4 月進入Crypto 市場,主要交易CTA / 統計套利/ 期權波動率套利等策略,現管理規模3000 萬美元。

Falcon是新一代的Web3投資基礎設施,它基於多因子模型,幫助用戶「選」、「買」、「管」、「賣出」加密資產。 Falcon 在2022 年6 月由Lucida 所孵化。