Glassnode:比特幣市場正經歷前所未有的低波動週期

摘要

原文編譯:深潮TechFlow

摘要

摘要

原文編譯:深潮TechFlow

比特幣價格以其波動而著名,然而目前市場正經歷著極度的波動率壓縮。

一級標題

期貨市場明顯平穩,比特幣和以太坊的交易量都達到歷史低點,現貨交易和套利收益率為5.3% ,略高於無風險利率。

期權市場的隱含波動率正在經歷顯著的波動率壓縮,波動率溢價僅為2021-22 年基準的一半以下。

一級標題

一級標題

一個平靜的時期

比特幣市場正經歷著一個非常平靜的時期,許多波動性指標都降至歷史低位。在本文中,我們將從歷史的角度探討這段安靜時期的非凡之處,然後探討衍生品市場如何對其進行定價。

首先,我們注意到比特幣現貨價格高於行業廣泛觀察的一些長期移動平均線(111 天、 200 天、 365 天和200 週)。這些平均值的範圍從最低23, 300 美元(200 DMA) 到最高28, 500 美元(111 DMA)。該圖表還突出顯示了過去兩個週期中的類似時期,這些時期往往與宏觀上升趨勢保持一致。

我們可以使用鏈上實現價格來觀察非常相似的情況,這些價格模擬了三個群體的成本基礎:

🟠 整個市場(實際價格)。

🔴 短期持有者(持有時間小於155 天的幣)。

自2021 年4 月牛市高點以來已經過去了842 天。與歷史相比, 2023 年的複蘇情況實際上要好一些,與歷史最高點相比,下跌幅度為-54% ,而歷史上的下跌幅度為-64% 。

一級標題

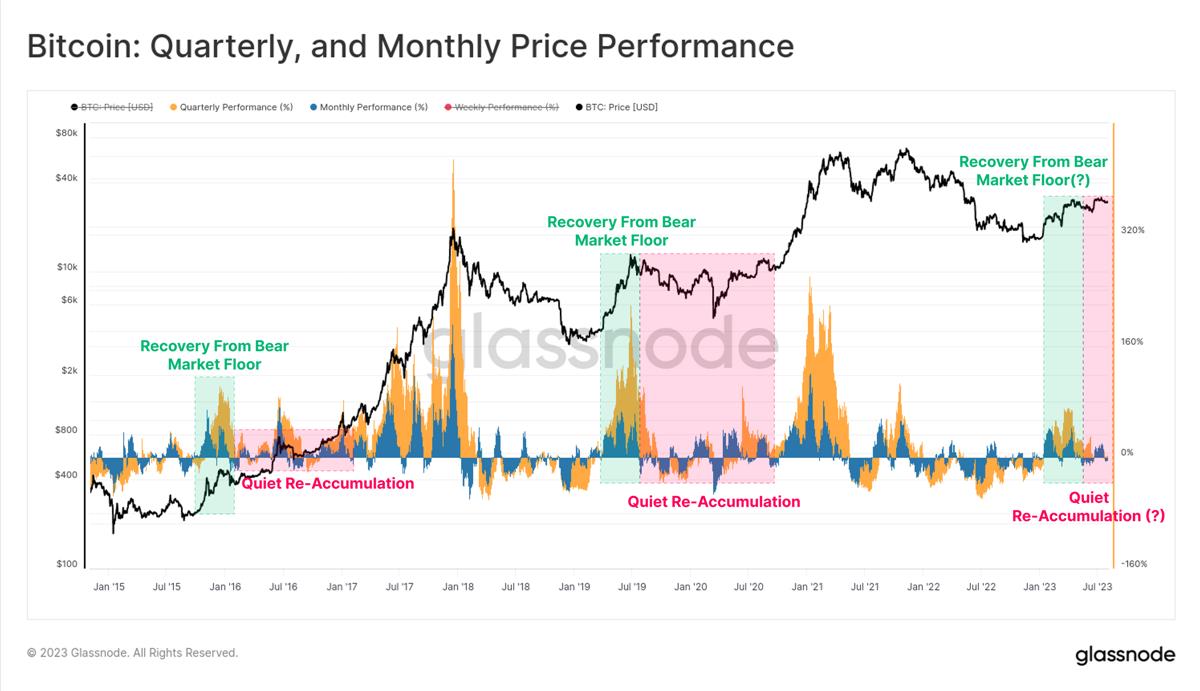

我們還注意到,在市場加速突破-54% 的回撤水平之前, 2015-16 和2019-20 週期都經歷了6 個月的橫槃無聊期。這也許表明了未來可能會出現的無聊。

在2023 年初火熱的開局之後,季度和月度價格表現都有所降溫。我們再次可以看到與之前週期的許多相似之處,即底部反彈的初期勢頭強勁,但隨後進入了一個持續的震盪整理期。

一級標題

一級標題

波動性崩潰

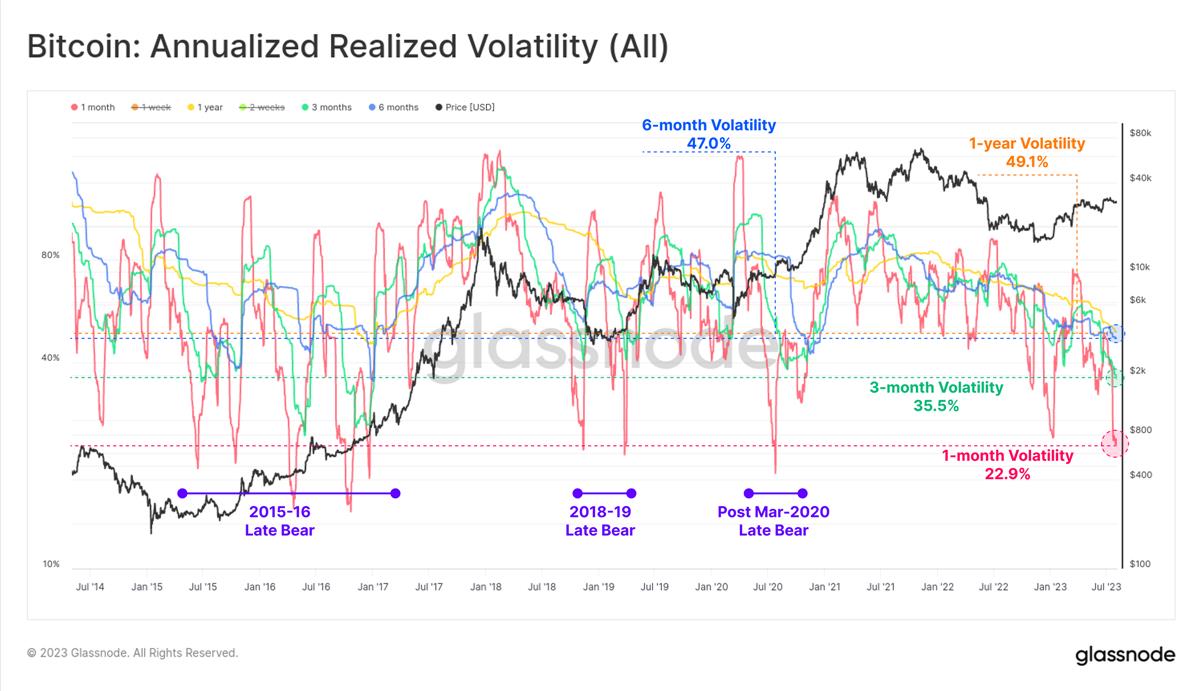

比特幣在2023 年的1 個月到1 年的觀察窗口內的實現波動性大幅下降,達到了多年低點。 1 年的波動性水平現在處於自2016 年12 月以來未曾見過的水平。這是第四個極端波動率壓縮期:

2015 年末的熊市進入2016 年的重新積累期。

2018 年末階段的熊市發生在11 月拋售50% 之前。然而,這之後在2019 年4 月出現了復甦反彈,三個月內從4, 000 美元上漲到14, 000 美元。2020 年3 月後,隨著世界適應了新冠肺炎(COVID-19) 的爆發,市場出現整合。

2022 年年底的市場休整,當時市場正在消化FTX 的失敗,以及我們當前的市場情況。

7 天內的最高價和最低價之間的價格範圍僅為3.6% 。只有4.8% 的交易日曾經經歷過更小的周交易範圍。

30 天的價格範圍更加極端,

過去一個月內價格僅在9.8% 的區間內波動,而只有2.8% 的月份比這個範圍更小。對於比特幣來說,這種程度的整固和價格壓縮是非常罕見的事件。

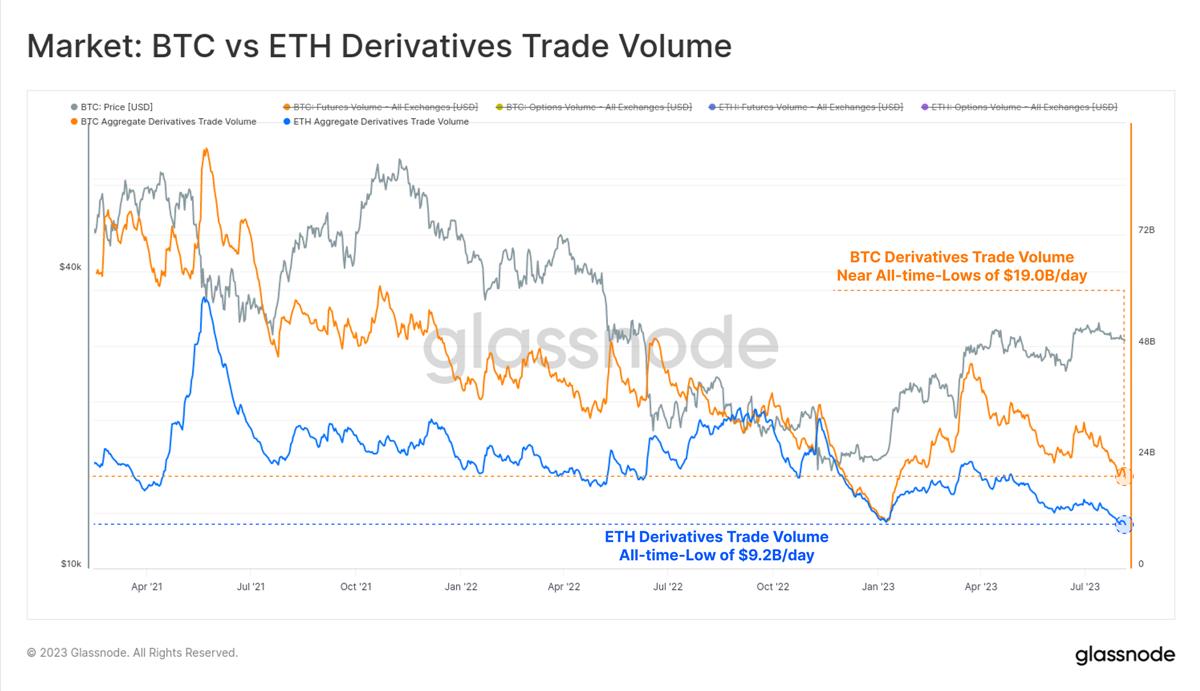

這個平靜時期也在比特幣和以太坊的衍生品市場上可見。對於這兩種資產,期貨和期權的交易量都接近或達到歷史低點。

比特幣的衍生品交易量目前為190 億美元,而以太坊市場每天只有92 億美元的交易量,創下了2023 年1 月的低點。

市場還保持著相對風險規避的立場,比特幣在期貨市場中的主導地位逐漸提高。在2021 年至2022 年期間,相對於比特幣,以太坊期貨市場的交易量和持倉量穩步增加,並在2022 年下半年達到60 BTC : 40 ETH 的峰值。

今年比特幣再次佔據了優勢,表明流動性較低和風險偏好降低仍然是推動資金向風險曲線上移的力量。

在過去一個月中,比特幣在期貨市場的持倉量也相對穩定,為121 億美元。這與2022 年下半年的水平相似,當時比特幣價格比今天便宜約30% ,而FTX 交易所仍然活躍。這也與2021 年1 月的上漲時期相似,當時比特幣價格比現在高出30% ,市場不太成熟,槓桿投機才剛剛升溫。

從比較的角度來看,期權市場在主導地位和增長方面出現了顯著增長,過去12 個月的持倉量增加了一倍以上。現在,期權市場在持倉量規模上與期貨市場不相上下。

另一方面,期貨市場的持倉量自2022 年底(FTX 崩潰時)以來一直穩步下降, 2023 年僅略有增加。

由於期貨市場的交易量很少且活動乏力,下一個目標是確定哪些機會使交易者在數字資產衍生品領域保持活躍。

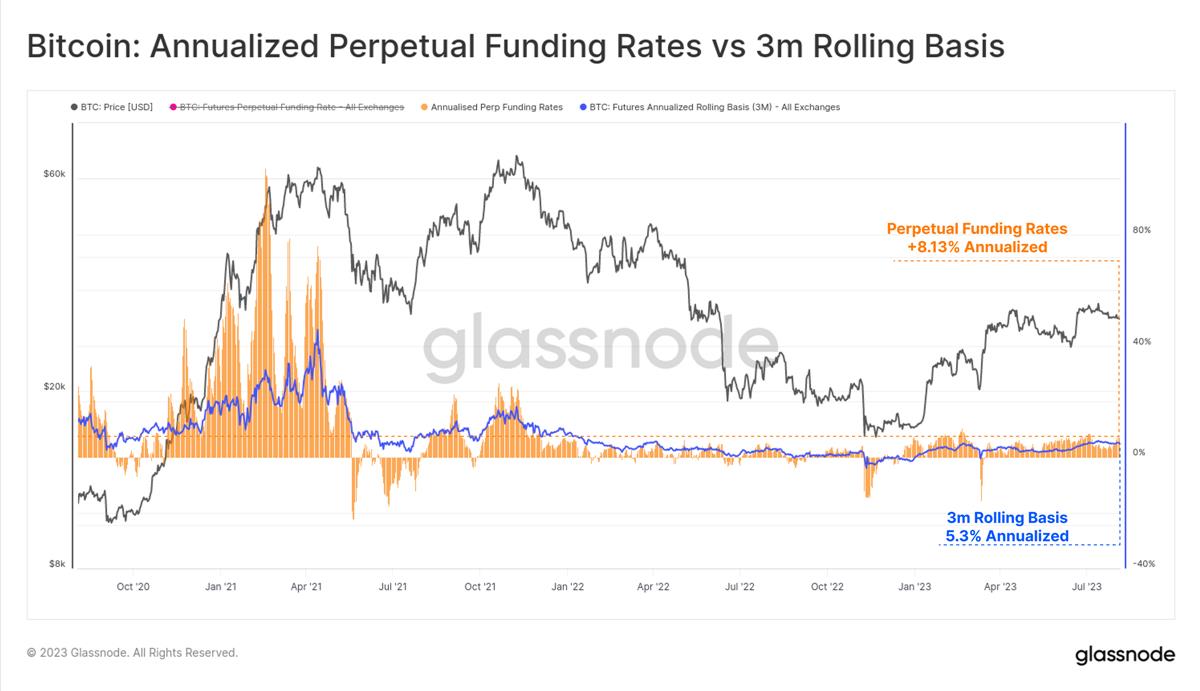

在期貨市場中,期限結構表明通過現貨套利策略可以獲得年化收益率在5.8% 至6.6% 之間。然而,這只是略高於短期美國國債或貨幣市場基金的收益率。

永續合約市場是數字資產中最流動的交易場所,交易員和市場做市商可以鎖定資金費率溢價,以套利期貨和現貨價格。這種現貨套利形式更加波動和動態,但考慮到這種額外風險,目前的年化收益率為8.13% ,更具吸引力。

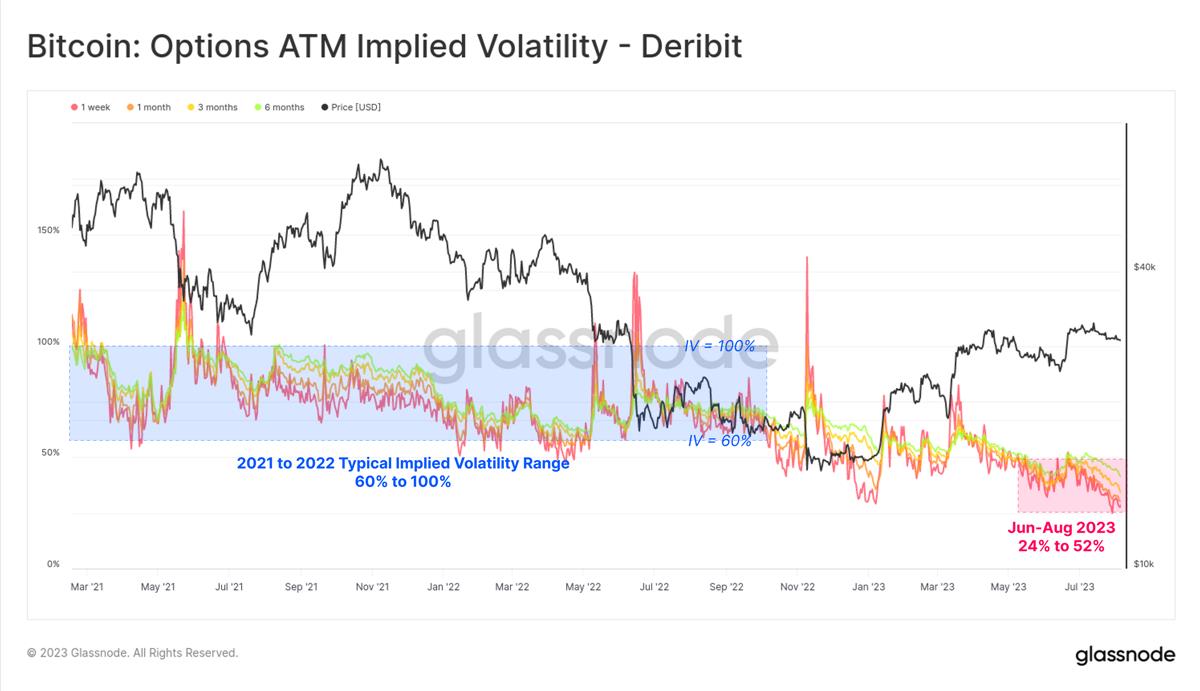

比特幣市場的波動性非常大, 2021-22 年大部分時間裡,期權交易的隱含波動率在60% 到100% 以上之間。然而目前,期權定價的波動性溢價是歷史上最小的,IV 介於24% 至52% 之間,不到長期基線的一半。

一級標題

IV(隱含波動率)期限結構顯示,在過去的兩周中,波動率溢價正在收縮。僅在過去的兩周中, 12 月合約的隱含波動率就從46% 下降到了39% 。到2024 年6 月到期的期權的波動率溢價略高於50% ,這在歷史上是相對較低的水平。

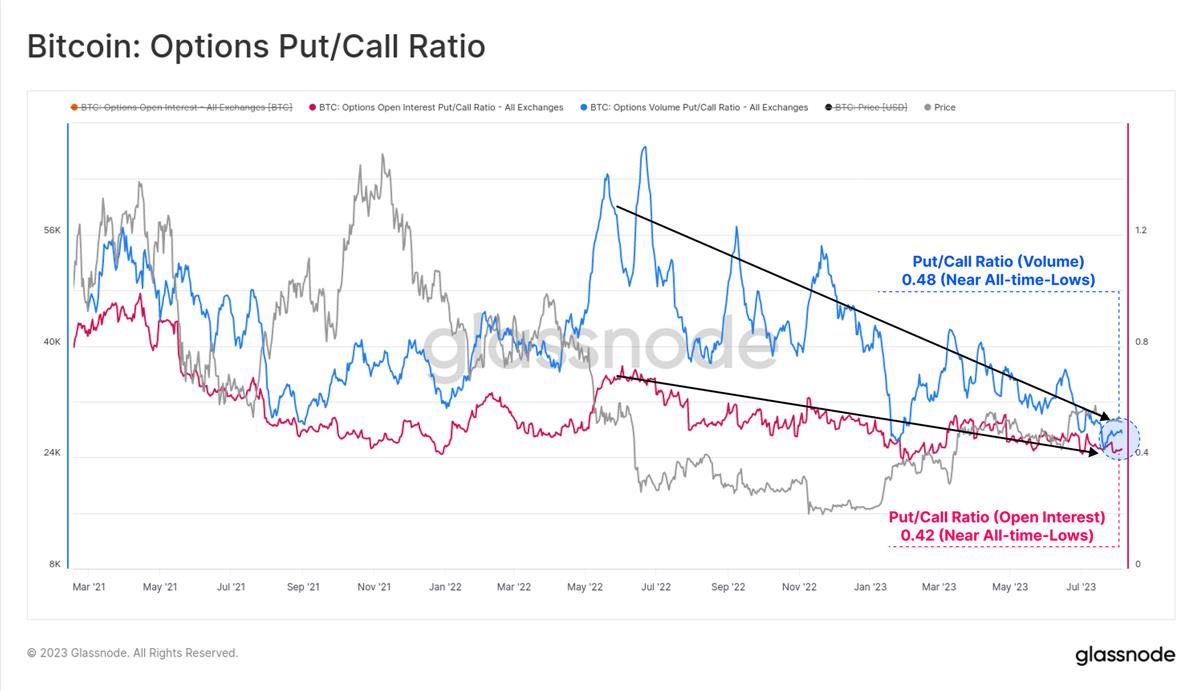

無論是在成交量還是持倉量指標上,看跌/看漲比率都處於或接近歷史低位,交易區間在0.42 至0.48 之間。這表明市場上存在淨多頭情緒,對看漲期權的需求仍然占主導地位。

一級標題

一級標題